Чтобы возместить экспортный НДС из бюджета, фирма-экспортер должна сдать в налоговую инспекцию единую декларацию по НДС. Она объединяет в себе общую и нулевую декларации. Форма единой декларации приведена в Приказе Минфина России от 07.11.2006 N 136н.

Напомним, что с 2008 г. плательщики НДС должны подавать декларацию ежеквартально (ст. 163 НК РФ). Делать это нужно не позднее 20-го числа месяца, следующего за тем кварталом, в котором фирма собрала пакет документов, подтверждающих экспорт.

Декларация для экспортеров включает:

— титульный лист;

— разд. 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»;

— разд. 5 «Расчет суммы налога по операциям при реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»;

— разд. 6 «Расчет суммы налоговых вычетов по операциям при реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена»;

— разд. 7 «Расчет суммы налога по операциям при реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена»;

— разд. 8 «Расчет суммы налоговых вычетов по операциям при реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально не подтверждена».

Напомним, что при заполнении разд. 5 налоговой декларации фирмы представляют в налоговую инспекцию подтверждающие документы, их полный перечень приведен в ст. 165 НК РФ.

Экспортеры представляют не все перечисленные выше разделы декларации, а только те, которые нужно заполнить в конкретном случае <3>. В процессе работы могут сложиться следующие ситуации:

— если в налоговом периоде собраны документы, подтверждающие ставку 0%, организации заполняют титульный лист, разд. 1 и 5 налоговой декларации за тот налоговый период, в котором собраны документы;

— если в налоговом периоде ставка 0% документально не подтверждена и наступил 91-й день со дня отгрузки при экспорте в Республику Беларусь или 181-й день при экспорте в другие страны, организация должна подать уточненную декларацию за тот квартал, в котором была отгрузка. В ней она заполнит титульный лист, разд. 1 и 7;

— если в налоговом периоде появилось право на вычет «входного» НДС, а ставка 0% была подтверждена в одном из предыдущих налоговых периодов, «добирают» вычеты по ранее подтвержденному экспорту. В этом случае нужно заполнить титульный лист, разд. 1 и 6. При этом документы, подтверждающие ставку 0%, повторно не представляют;

— если в налоговом периоде появилось право на вычет «входного» НДС, но ставка 0% в установленный срок не подтверждена, «добирают» вычеты по неподтвержденному экспорту. В такой ситуации нужно представить титульный лист, разд. 1 и 8. Если документы не собраны в течение 180 дней с момента помещения товаров под таможенный режим, то на 181-й день организация может подать уточненную декларацию за налоговый период, в котором товары были отгружены, и заявить в ней вычет (абз. 1 п. 3 ст. 172, абз. 2 п. 9 ст. 167 НК РФ).

———————————

<3> Относится к разд. 5 — 8 декларации по НДС.

В разд. 5 декларации по НДС каждая операция по продаже товаров (работ, услуг), которые облагают по ставке 0%, имеет свой код. Необходимые коды уже проставлены в таблице этого раздела (строка 010, графа 1). Например, операции по реализации товаров на экспорт присвоен код 1010401, по реализации экспортных услуг — код 1010405 и т.д. Значение каждого кода вы можете узнать из Приложения к Порядку заполнения декларации по НДС.

Вот значения некоторых кодов.

| Код | Наименование операции | Основание (статья и пункт

нормативного документа) |

| 1010401 | Реализация товаров, вывезенных в

таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны (не указанных в п. 2 ст. 164 Кодекса) |

Подпункт 1 п. 1 ст. 164

Кодекса |

| 1010402 | Реализация товаров, вывезенных в

таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны (указанных в п. 2 ст. 164 Кодекса) |

Подпункт 1 п. 1 ст. 164

Кодекса |

| 1010403 | Реализация товаров (не указанных

в п. 2 ст. 164 Кодекса) в Республику Беларусь, подлежащая налогообложению |

Статья 2 Соглашения <*> |

| 1010404 | Реализация товаров (указанных в

п. 2 ст. 164 Кодекса) в Республику Беларусь, подлежащая налогообложению |

Статья 2 Соглашения <*> |

| 1010407 | Реализация работ (услуг),

непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита |

Подпункт 3 п. 1 ст. 164

Кодекса |

| 1010408 | Реализация услуг по перевозке

пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов |

Подпункт 4 п. 1 ст. 164

Кодекса |

| 1010409 | Реализация товаров (работ,

услуг) в области космической деятельности. К таким товарам, работам, услугам) относятся космическая техника, космические объекты, объекты космической инфраструктуры, подлежащие обязательной сертификации в соответствии с законодательством Российской Федерации в области космической деятельности, включая работы (услуги), выполняемые (оказываемые) с использованием техники, находящейся непосредственно в космическом пространстве, в том числе управляемой с поверхности и (или) из атмосферы Земли; работы (услуги) по исследованию космического пространства, по наблюдению за объектами и явлениями в космическом пространстве, в том числе с поверхности и (или) из атмосферы Земли; подготовительные и (или) вспомогательные (сопутствующие) наземные работы (услуги), технологически обусловленные (необходимые) и неразрывно связанные с выполнением работ (оказанием услуг) по исследованию космического пространства и (или) с выполнением работ (оказанием услуг) с использованием техники, находящейся непосредственно в космическом пространстве |

Подпункт 5 п. 1 ст. 164

Кодекса |

| 1010414 | Реализация припасов, вывезенных

с территории Российской Федерации в таможенном режиме перемещения припасов |

Подпункт 8 п. 1 ст. 164

Кодекса |

| 1010415 | Реализация выполняемых

российскими перевозчиками на железнодорожном транспорте работ (услуг) по перевозке или транспортировке экспортируемых за пределы территории Российской Федерации товаров и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной территории Российской Федерации, а также связанных с такой перевозкой или транспортировкой работ (услуг), в том числе работ (услуг) по организации перевозок, сопровождению, погрузке, перегрузке |

Подпункт 9 п. 1 ст. 164

Кодекса |

———————————

<*> Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь от 15.09.2004 о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг.

В графе 2 разд. 5 (по строке 010) декларации указывается сумма выручки, которая получена фирмой от экспортных операций. Выручку в иностранной валюте пересчитывают по официальному курсу Банка России, который действовал на день ее поступления.

В графе 4 того же раздела по строке 010 отражается сумма вычетов по НДС, в частности, там указываются:

— сумма налога при приобретении товаров, работ, услуг на территории Российской Федерации;

— сумма налога, уплаченная при ввозе товаров на таможенную территорию Российской Федерации;

— сумма налога, уплаченную покупателем — налоговым агентом при приобретении товаров, работ или услуг.

В графе 4 разд. 5 декларации приводится сумма налоговых вычетов по операциям реализации товаров (работ, услуг), если ставка 0% подтверждена документами.

В графе 5 по строке 010 по каждому коду операций отражаются суммы налога, исчисленного ранее по операциям реализации товаров, обоснованность применения ставки 0% по которым не была подтверждена документально. Эти суммы в прошлых налоговых периодах были отражены в графе 3 или 4 строки 010 разд. 7 декларации по НДС по ставкам 10% или 18%.

В графе 6 по строке 010 разд. 5 по каждому коду операций отражаются суммы налога, ранее принятые к вычету и подлежащие восстановлению. Эти суммы в прошлых налоговых периодах были отражены в графе 5 строки 010 разд. 7 декларации. В строке 020 указывается общая сумма по графам 2, 4, 5 и 6, по строке 030 — общая сумма налога, которая рассчитывается как сумма величин граф 4 и 5 строки 020, уменьшенная на величину графы 6 строки 020.

В разд. 6 декларации отражаются суммы налоговых вычетов за налоговый период, право на которые возникло при реализации товаров (работ, услуг) при применении ставки 0%, ранее подтвержденной документами.

Это значит, что в одном из прошлых налоговых периодов компания:

— подтвердила экспорт и представила разд. 5 единой декларации по НДС (или разд. 2 отдельной декларации по НДС по ставке 0%);

— не заявила в этих декларациях отдельные суммы налоговых вычетов.

Строки 010 «Налоговый период», 020 «Номер квартала или месяца», 030 «Год» разд. 6 декларации заполняются на основании данных, указанных на титульном листе той декларации, где ранее были отражены операции по реализации товаров, работ или услуг, обоснованность применения ставки 0% по которым была подтверждена документами.

Если у вас было несколько налоговых периодов, когда осуществлялась такая реализация, то разд. 6 декларации заполняется по каждому налоговому периоду отдельно. Номера страниц разд. 6 указываются по строке 040.

В графе 2 по строке 050 разд. 6 по каждому коду операции приводится сумма выручки от экспортных операций по той декларации, данные которой были внесены в строки 010, 020 и 030.

В графе 3 по строке 050 разд. 6 по каждому коду операции показываются суммы налоговых вычетов.

К ним относятся суммы налога, уплаченные:

— при приобретении товаров, работ, услуг на территории Российской Федерации;

— при ввозе товаров на таможенную территорию Российской Федерации;

— покупателем — налоговым агентом при приобретении товаров, работ или услуг и т.д.

Право включения этих сумм в налоговые вычеты возникло в текущем периоде.

В графе 3 по строке 060 разд. 6 отражается общая сумма налога по каждой странице, указанной в строке 040 разд. 6. Общая сумма налога определяется как сумма величин, указанных в графе 3 строки 050 по каждому коду.

Раздел 7 декларации заполняется, если ваша фирма не подтвердила экспорт (в том числе и в Республику Беларусь). В этом разделе отражаются суммы НДС по ставке 18% или 10%, а также налоговые вычеты.

В этом случае в налоговую инспекцию вы подаете уточненную декларацию по НДС за тот налоговый период, в котором произошла отгрузка экспортного товара.

Сделать это необходимо не позднее 20-го числа месяца, следующего за налоговым периодом, в котором наступил 181-й день с момента отгрузки товара (или 91-й день при экспорте в Республику Беларусь).

В графе 1 по строке 010 разд. 7 приводятся Коды операций согласно перечню, приведенному в Приложении к Порядку заполнения декларации по НДС.

В графе 2 по строке 010 разд. 7 отражаются отдельно налоговые базы по каждой налоговой ставке, в графах 3 и 4 — суммы налога, обоснованность применения налоговой ставки 0% по которым документально не подтверждена.

В графе 5 по строке 010 разд. 7 указываются налоговые вычеты по реализации товаров (работ, услуг), по которым обоснованность применения налоговой ставки 0% не подтверждена.

По строке 020 разд. 7 приводятся итоговые суммы по графам 2 — 5 строки 010.

Если (графа 3 + графа 4) > графы 5, то разницу между суммой граф 3 и 4 по строке 020 и графой 5 по строке 020 отражают в строке 030 разд. 7.

Если (графа 3 + графа 4) < графы 5, то разницу между графой 5 по строке 020 и суммой граф 3 и 4 по строке 020 указывают в строке 040 разд. 7.

Если фирма ранее документально не подтвердила обоснованность применения ставки 0%, то сумму НДС она должна отразить в разд. 8 декларации. Его заполняют в том случае, если компания «добирает» налоговые вычеты по неподтвержденному экспорту. Иными словами, в одном из прошлых налоговых периодов фирма:

— не подтвердила экспорт и на 181-й день (91-й день — при экспорте в Республику Беларусь) представила разд. 7 в составе уточненной новой декларации по НДС (или разд. 3 уточненной декларации по НДС по ставке 0%);

— не заявила в этих декларациях отдельные суммы «входного» НДС к вычету.

Порядок заполнения раздела 8 аналогичен порядку заполнения раздела 6 декларации. Раздел 8 заполняется отдельно по каждому налоговому периоду, сведения о котором отражены в строках 010, 020 и 030.

Рассмотрим заполнение данных разделов на примере.

Пример. ЗАО «Экспортер» в марте 2009 г.:

а) собрало полный пакет документов, предусмотренных ст. 165 НК РФ, по реализованной на экспорт (в Германию) партии товаров, выпущенной таможней в декабре 2008 г. Сумма НДС, предъявленная при приобретении товаров, составила 7500 руб. Предоплата получена 16 ноября 2008 г. в сумме 239 259 руб.;

б) не подтвердило экспорт партии товаров на сумму 5 000 000 руб., реализованных в III квартале 2008 г. в Финляндию. Поэтому на 181-й день исчислило налог по ставке 18% и приняло к вычету сумму «входного» НДС в размере 15 000 руб.

У ЗАО «Экспортер» в марте 2009 г. возникло право на включение в налоговые вычеты сумм налога, предъявленных поставщиками:

— в размере 140 500 руб. — по операциям реализации товаров на экспорт в Республику Беларусь (1 200 000 руб.), обоснованность применения налоговой ставки 0% по которой подтверждена в налоговой декларации за IV квартал 2008 г.;

— в размере 24 000 руб. — по операции реализации товаров на экспорт в Китай (2 200 000 руб.), обоснованность применения налоговой ставки 0% по которой не была документально подтверждена в предыдущем налоговом периоде, а именно в декларации за IV квартал 2008 г.

Используя исходные данные, рассмотрим, как правильно заполняется декларация по НДС за I квартал 2009 г.

Титульный лист и разд. 1 декларации заполняют все налогоплательщики, независимо от того, какие разделы будут представлены. Также заполняются разд. 5, 6, 8 этой декларации.

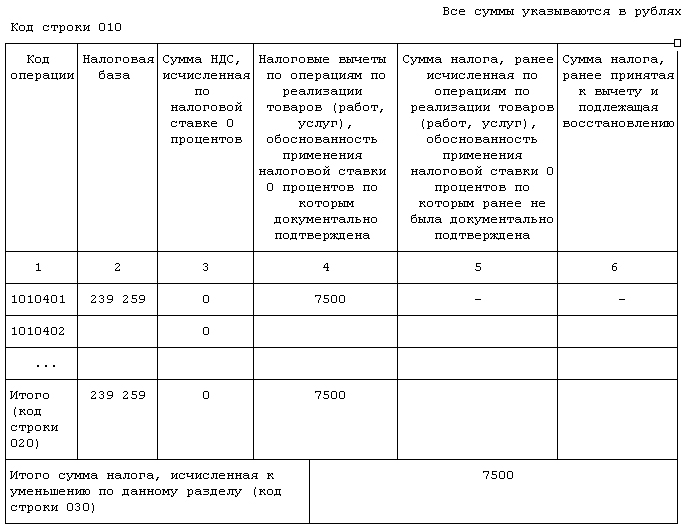

Заполним разд. 5 декларации. В графе 2 по строке 010 по каждому коду отражается налоговая база за текущий налоговый период. В нашем случае по коду операции 1010401 показывают налоговую базу по реализации товаров в Германию в сумме 239 259 руб.

В графе 4 по строке 010 отражается сумма налога, предъявленная при приобретении товаров на территории Российской Федерации, реализованных в Германию, в сумме 7500 руб.

Графы 5 и 6 декларации не заполняются.

По строке 020 в графах 2, 4 отражаются суммы 239 259 руб. и 7500 руб.

В итоговую строку 030 записывается общая сумма налога к вычету, обоснованность применения налоговой ставки 0% по которой документально подтверждена, в сумме 7500 руб.

Заполним разд. 6 декларации. На первой странице по строке 040 указывается порядковый номер данного раздела — 001.

Строки 010, 020 и 030 заполняются по данным декларации за IV квартал 2008 г.

В графе 2 по коду операции 1010403 отражается налоговая база по реализации товаров в Республику Беларусь в размере 1 200 000 руб.

В графе 3 отражается сумма НДС по приобретению товаров на территории Российской Федерации в сумме 140 500 руб., право на включение этой суммы в вычеты возникло только в марте 2009 г.

В графу 3 по строке 060 вписывается общая сумма налога в размере 140 500 руб.

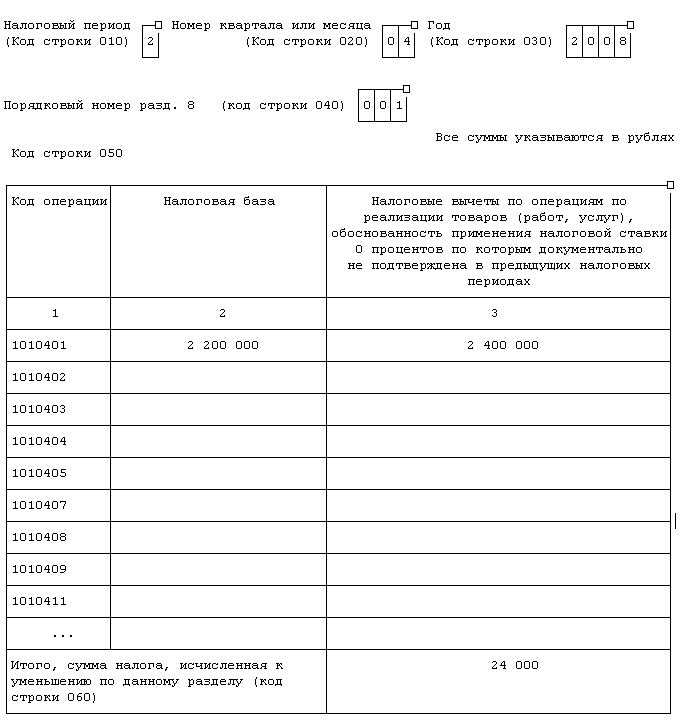

Заполним разд. 8 декларации.

Оформляется одна страница разд. 8 и по строке 040 указывается порядковый номер — 001.

Строки 010, 020, 030 заполняются на основании декларации за IV квартал 2008 г.

Все операции отражаются по строке 050 по коду операции 1010401.

В графе 2 отражают сумму реализованных товаров — 2 200 000 руб. (обоснованность применения налоговой ставки 0% по этой операции не была подтверждена в декларации за IV квартал 2008 г.).

В графе 3 показывают сумму НДС в размере 24 000 руб., предъявленную при приобретении товаров у российского поставщика. Право на включение этой суммы в налоговые вычеты возникло у ЗАО «Экспортер» только в марте 2009 г.

В графе 3 по итоговой строке 060 ЗАО «Экспортер» указывает сумму НДС, принимаемую к вычету, всего 24 000 руб.

Фрагмент раздела 8. Расчет суммы налоговых вычетов по

операциям по реализации товаров (работ, услуг),

обоснованность применения налоговой ставки

0 процентов по которым ранее документально

не подтверждена

Строки 010, 020 и 030 заполняются по данным декларации за IV квартал 2008 г.В графе 2 по коду операции 1010403 отражается налоговая база по реализации товаров в Республику Беларусь в размере 1 200 000 руб.В графе 3 отражается сумма НДС по приобретению товаров на территории Российской Федерации в сумме 140 500 руб., право на включение этой суммы в вычеты возникло только в марте 2009 г.В графу 3 по строке 060 вписывается общая сумма налога в размере 140 500 руб.Заполним разд. 8 декларации.Оформляется одна страница разд. 8 и по строке 040 указывается порядковый номер — 001.Строки 010, 020, 030 заполняются на основании декларации за IV квартал 2008 г.Все операции отражаются по строке 050 по коду операции 1010401.В графе 2 отражают сумму реализованных товаров — 2 200 000 руб. (обоснованность применения налоговой ставки 0% по этой операции не была подтверждена в декларации за IV квартал 2008 г.).В графе 3 показывают сумму НДС в размере 24 000 руб., предъявленную при приобретении товаров у российского поставщика. Право на включение этой суммы в налоговые вычеты возникло у ЗАО «Экспортер» только в марте 2009 г.В графе 3 по итоговой строке 060 ЗАО «Экспортер» указывает сумму НДС, принимаемую к вычету, всего 24 000 руб.

Фрагмент раздела 8. Расчет суммы налоговых вычетов пооперациям по реализации товаров (работ, услуг),обоснованность применения налоговой ставки0 процентов по которым ранее документальноне подтверждена

Заполним разд. 1 декларации. В этом разделе приводят обобщенную информацию о суммах налога, которые следует уплатить в бюджет (возместить из бюджета).

Раздел 1 заполняют на основании тех показателей, которые отражены в других разделах декларации.

По строке 010 необходимо указывать КБК — 182 1 03 0 1000 01 1000 110, куда зачисляют (или откуда возмещают из бюджета) сумму НДС, рассчитанную в декларации.

В строку 020 вписывают код согласно Общероссийскому классификатору объектов административно-территориального деления (ОКАТО) — 45298470000.

В строке 030 проставляют код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) — 515300.

В нашем примере: (строка 350 разд. 3 + строка 030 разд. 7) — (строка 360 разд. 3 + строка 030 разд. 5 + строка 060 разд. 6 + строка 040 разд. 7 + строка 060 разд. 8) < 0. Поэтому организация отражает по строке 050 сумму налога к возмещению из бюджета за I квартал 2009 г. — 172 000 руб. (7500 руб. + 140 500 руб. + 24 000 руб.).

Кроме того, по неподтвержденному экспорту в Финляндию ЗАО «Экспортер» сдает уточненную налоговую декларацию по НДС за III квартал 2008 г.

В ней бухгалтер заполняет титульный лист, разд. 1 и 7. Заполним разд. 7 декларации.

По строке 010 отражаются все данные по коду 1010401.

В графе 2 по строке 010 приводится налоговая база по реализации товаров в Финляндию в размере 5 000 000 руб.

В графе 3 отражается НДС в сумме 900 000 руб. (5 000 000 руб. x 18%).

В графе 5 указывается «входной» НДС в сумме 15 000 руб., который ЗАО «Экспортер» может принять к вычету.

По строке 020 указываются итоговые суммы по соответствующим графам.

Поскольку значение графы 3 по строке 020 превышает значение графы 5, заполняется строка 030 и в ней отражается сумма НДС к уплате в бюджет в размере 885 000 руб. (900 000 руб. — 15 000 руб.).

Завершая составление декларации, необходимо проставить прочерки в незаполненных строках и графах представляемых разделов.

Фрагмент раздела 1. Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика

Фрагмент раздела 7. Расчет суммы налога по операциям по

реализации товаров (работ, услуг), обоснованность

применения налоговой ставки 0 процентов по которым

документально не подтверждена

Все суммы указываются в рублях

Код строки 010