В ходе все более прочного утверждения принципов обеспечения качества и всеобщего управления на основе качества (TQM) стало ясно, что любая деловая активность определяется процессами, а следовательно, необходимо построить модель стоимости [21, 22], учитывающую все процессы, из которых она складывается. Это представление находится в русле философии TQM, которая требует руководства процессами, а не просто результатами на выходе.

Данный принцип, кажущийся простым, но на самом деле фундаментальный, должен быть как следует усвоен, так как без этого нельзя понять смысл модели стоимости процесса.

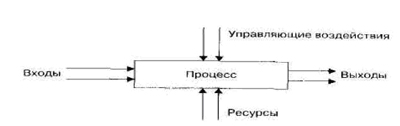

Каждый процесс имеет свои входы и выходы, причем как желательные, так и нежелательные.

Рис. 2.3. К модели стоимости процесса.

Элементы стоимости процесса:

люди (персонал);

оборудование и энергия;

материалы;

окружающая среда.

2.4.1. Классификация затрат, связанных с качеством, используемая в модели стоимости процесса

Модель стоимости процесса [21, 22] выделяет из затрат, связанных с качеством, две группы:

Конформные (необходимые) затраты — затраты на выполнение процесса с эффективностью 100 %. Это не означает, что процесс может быть эффективным или даже необходимым, но имеется в виду, что при осуществлении процесса установленным путем он не может быть выполнен с меньшими затратами. Таким образом, конформные затраты — это минимальные затраты при выполнении процесса в соответствии с имеющимися техническими условиями;

Неконформные (дополнительные, лишние) затраты — затраты, обусловленные неэффективным выполнением процесса, например из-за перерасхода ресурсов или излишних расходов на рабочую силу, материалы, оборудование, энергию ит. п., что обусловлено неправильными входами, допущенными ошибками, отвергнутыми выходами и другими потерями. Т. е. это дополнительные, лишние расходы, связанные с возрастанием стоимости процесса при его неудачном осуществлении.

2.4.2. Пример модели стоимости процесса для предприятия быстрого питания

В подобной модели очень важно идентифицировать владельца процесса, поскольку он отвечает за его эффективность, контролирует процесс и способен вносить в него изменения, которые отражаются на конформных затратах и неконформных затратах.

Такая же модель может строиться для любого процесса внутри организации.

После идентификации мероприятий их разделяют на категории по признаку:

конформные затраты;

неконформные затраты.

Рис. 2.4. Модель стоимости процесса для предприятия быстрого питания [21].

В табл. 2.1 приведен пример [21] классификации затрат на выполнение основных мероприятий на предприятии быстрого питания, который может быть использован в случае применения модели стоимости процесса.

Таблица 2.1

Классификации затрат на выполнение основных мероприятий на предприятии быстрого питания [21]

| Мероприятия | Конформные (необходимые) затраты | Неконформные (лишние) затраты |

| Планирование и заказ продуктов | Затраты на рабочую силу при планировании заказа и затраты на продукты | Стоимость остатков продуктов из-за плохого планирования |

| Приготовление и подача пищи | Материалы, рабочая сила и энергия | Отходы, связанные с неправильным приготовлением и подачей |

| Реклама | Повышение и поддержание спроса | Падение спроса и доли рынка |

| Работа с жалобами | Разработка процедуры работы с жалобами | Затраты на расследование и устранение причин |

| Уборка зала и кухни | Затраты на материалы и рабочую силу | Затраты на повторную уборку, потеря клиентов при плохой уборке |

| Надзор, подготовка, набор кадров | Затраты на плановую подготовку и набор кадров | Затраты, связанные с плохой подготовкой и текучестью кадров |

| Удовлетворение требований законодательства по охране здоровья и окружающей среды | Необходимые затраты на оборудование, управление процессом, подготовку кадров | Стоимость штрафных санкций, потеря доверия клиентов |

После того как будут классифицированы мероприятия, следующим этапом является определение ассигнований исходя из финансовых отчетов. В случае если таковые отсутствуют, то следует определить расчетные (искусственные) затраты, для того чтобы составить отчет о стоимости процесса, возможный пример [21] которого приведен в табл. 2.2.

Основной задачей такого представления данных является то, что после идентификации и определения затрат на процесс появляется возможность его контроля и постоянного улучшения. Обе категории затрат позволяют добиваться улучшений.

На основе отчета о затратах создается программа мероприятий по улучшению деятельности. Сравнение двух категорий затрат покажет, какой из них отдать приоритет.

Осуществляя улучшения в целях экономии, придем к изменению соотношения конформных и неконформных затрат.

После введения в практику организации модель стоимости процесса используется для составления регулярных отчетов о работе. Могут проводиться также сравнения с предшествующими периодами и оцениваться тенденции изменения затрат.

Владелец процесса должен периодически осуществлять улучшения процесса с привлечением для этого отдельных сотрудников или создавая для этого команды (бригады) и контролировать результаты работы организации по изменению конечных затрат.

2.4.3. Преимущества модели стоимости процесса

Для модели стоимости процесса характерны следующие преимущества [21]:

а) она применима для любых процессов, а не только для производства продукции;

б) она обеспечивает возможность осуществления непрерывного улучшения в рамках организации;

в) она направляет и фокусирует внимание на необходимость постоянного снижения затрат на выполнение всех процессов.