Осуществление инновационной деятельности связано с внутренними и внешними затратами.

Внутренние затраты (текущие и капитальные) распределяются по источникам финансирования:

собственные средства организации;

средства бюджета;

средства внебюджетных фондов;

средства организаций предпринимательского сектора. Внутренние текущие затраты на исследования и разработки

распределяются по видам работ:

фундаментальные исследования;

прикладные исследования;

разработки.

По секторам деятельности:

• государственный;

предпринимательский;

сектор высшего образования;

частный бесприбыльный сектор.

Для оценки эффективности затрат на инновационную деятельность необходимо решить проблему оценки ее результатов. Следует различать эффективность затрат на инновационную деятельность у производителей (продавцов) и у покупателей.

В соответствии с «Положением о составе затрат» расходы на подготовку и освоение производства новых видов продукции серийного и массового производства, а также технологических процессов не относятся на себестоимость продукции и возмещаются за счет внебюджетных фондов финансирования отраслевых и межотраслевых НИОКР и мероприятий по освоению новых видов продукции (внебюджетные фонды финансирования НИОКР). Порядок образования и использования отраслевых и межотраслевых внебюджетных фондов НИОКР определяется соответствующими решениями Правительства РФ. Внебюджетные фонды формируются за счет добровольных отчислений предприятий и организаций независимо от форм собственности в размере 1,5% от себестоимости продукции. Средства внебюджетных фондов идут на финансирование научно-исследовательских и опытно-конструкторских работ по созданию новых видов наукоемкой продукции, сырья и материалов, разработки новых и совершенствование применяемых технологий, работ по повышению технического уровня продукции, работ в области охраны труда и техники безопасности, разработок нормативных и инструктивных материалов и др. Средства, получаемые из внебюджетных фондов, используются строго по целевому назначению и отражаются на счете 96 «Целевые финансирования и поступления».

Затраты, связанные с изобретательством, включают:

расходы на проведение опытно-экспериментальных работ;

расходы на изготовление моделей и образцов;

расходы на организацию выставок, конкурсов и других мероприятий по маркетингу;

выплату авторских вознаграждений.

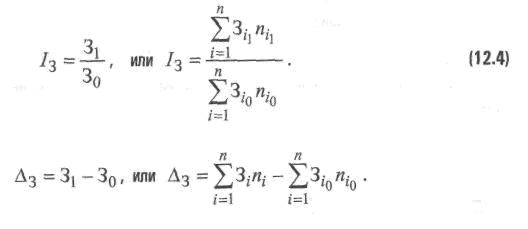

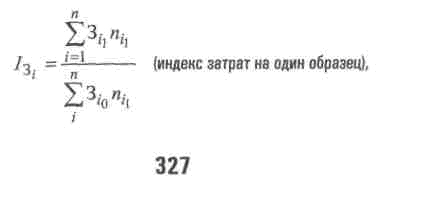

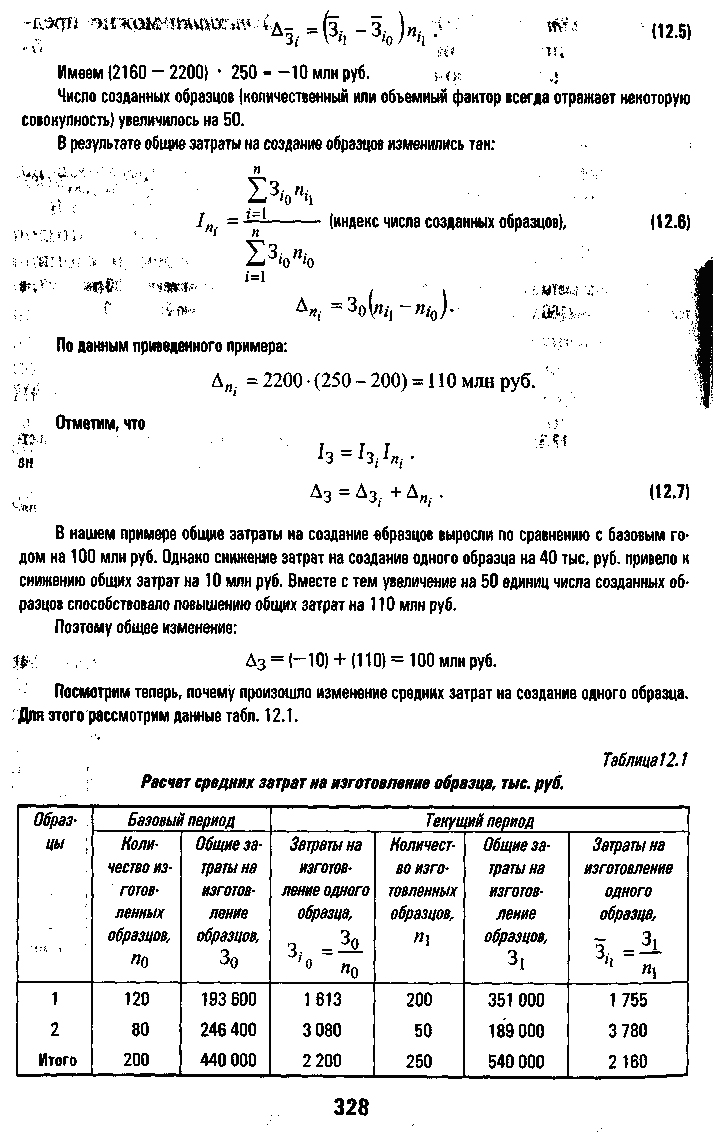

Затраты на создание новой техники зависят от срока начала и завершения соответствующих работ, поэтому в год окончания НИОКР учитываются затраты этого года, включая затраты прошлых лет, общие затраты на создание новой техники. Общие затраты (3) на создание новой техники можно представить как произведение средних затрат в расчете на один образец (3,) на количество созданных образцов:

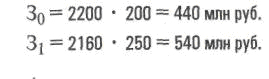

Покажем некоторые приемы анализа влияния факторов на изменение общих затрат. Пример МЛ Средние затраты на разработку одного образца составили в базовом году 2200 тыс. руб., в текущем году — 2160 тыс. руб. Число созданных образцов — соответственно 200 и 250. Тогда

Выражение (12.3) — это двухфакторная мультипликативная модель, в которой 3/ — качественный показатель, а щ — объемный (количественный). Определим, как повлияли эти факторы на изменение общих затрат на создание образцов. В теории индексного анализа изменение качественного показателя рассматривают при сохранении объемного показателя на уровне отчетного периода, а изменение объемного показателя -при сохранении качественного показателя на уровне базового периода. В нашем примере общий индекс затрат на разработку образцов:

Общие затраты на создание образцов увеличились (Дз — 540 000 — 440 000) на 100

млн руб. Средние затраты на создание одного образца (качественный показатель берется в расчете на единицу) снизились на 40 000 руб. Под влиянием этого фактора общие затраты изменились следующим образом:

Нетрудно убедиться, что итоги гр. 1 и 3 соответствуют итогам гр. 5 и 6, т.е. результат расчета индекса переменного состава с разложением на внутрипроизводственные и структурные факторы совладает с расчетом по приведенной выше методике.

Индекс фиксированного состава покажет влияние изменения затрат по отдельным образцам на изменение общих средних затрат:

Изменение затрат на изготовление одного образца при их структуре на уровне отчетного периода могло бы привести к повышению общих средних затрат на 254 тыс. руб. Однако в текущем периоде снизилась доля образцов с более высокими затратами на изготовление одного образца. Изменение структуры числа изготовленных образцов следующим образом повлияло на изменение общих средних затрат:

Это значит, что за счет структурных сдвигов общие средние затраты снизились на 294 тыс. руб. Таким образом, изменение общих средних на изготовление одного образца составляет (+ 254) + (- 294) = — 40 тыс. руб.

Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшеств, их транспортировкой, освоением и др. Эффективностью затрат на использование новшеств можно управлять через следующие показатели:

затраты на освоение новшеств; общие затраты на производство и реализацию продукции; выручку от реализации продукции, произведенной с применением новшеств; прибыль от реализации продукции, произведенной с применением новшеств; выручку от реализации всей продукции; стоимость нематериальных активов (среднюю за период); стоимость основных фондов (среднюю за период); чистую прибыль; среднюю списочную численность персонала.

Приведенные показатели позволяют построить систему взаимосвязанных факторов-сомножителей для проведения факторного индексного анализа:

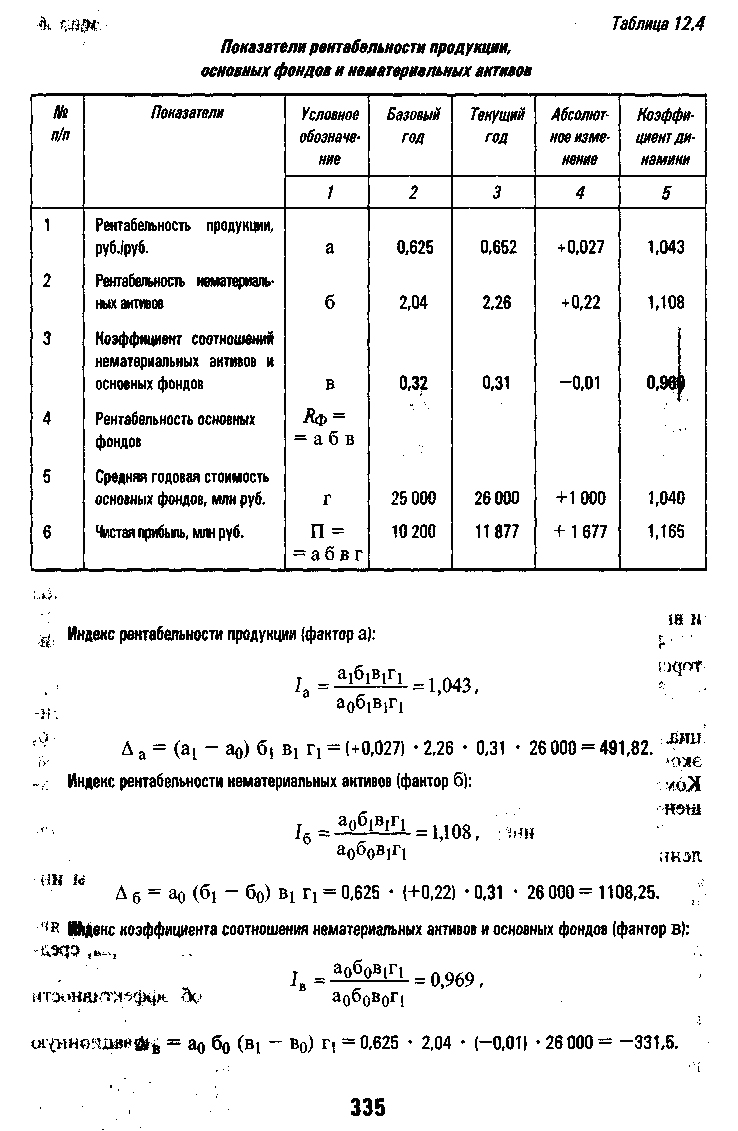

что близко к значению гр. 4, табл. 12.4, расхождение — за счет округлений в расчетах.

Таким образом, прибыль увеличилась за счет повышения рентабельности продукции, рентабельности нематериальных активов и увеличения объема основных фондов.

Выводы

1. Результаты инновационной деятельности могут иметь конкретную вещественную форму или неовеществленную форму.

2. Создатели новшеств приобретают на них авторские и смежные с ними права, с чем связано понятие интеллектуальной собственности.

3. Объекты интеллектуальной собственности могут приносить доход и включаются в состав нематериальных активов.

4. Охранными документами на изобретения являются патенты, авторские права.

5. Средством индивидуализации продукции служит товарный знак.

6. Ноу-хау представляют собой полностью или частично конфиденциальные знания, опыт, навыки, включающие сведения технического, экономического, административного, финансового и другого характера. Коммерческая передача ноу-хау оформляется лицензионными соглашениями.

7. Следствием инновационной деятельности являются также промышленные образцы.

8. Права на изобретения, товарные знаки и другие результаты инновационной деятельности оформляются лицензией.

9. Материальными результатами инновационной деятельности являются созданные и освоенные машины, оборудование, приборы, средства автоматизации.

10.Выход на рынок технологий свидетельствует об эффективности инновационной деятельности.

11.Следует различать эффективность затрат на инновационную деятельность у производителей и покупателей новшеств.