1. Общая характеристика методов учета затрат.

Существующие методы управленческого учета можно классифицировать по различным признакам (рис.1). Стрелки показывают возможные сочетания признаков. Краткая характеристика существующих систем управленческого учета, а также анализ их достоинств и недостатков представлены в табл.1.

В настоящее время существует довольно много противоречивых мнений по поводу того, как правильно нужно калькулировать себестоимость продукции. Оказывается, от того, какой метод калькулирования Вы будете применять, зависит очень многое.

Во-первых, от того, каким образом Вы определяете состав и размер затрат зависит показатель прибыли, а отсюда – налог на прибыль,

Во-вторых, от метода калькулирования себестоимости в настоящее время, особенно при бартерных операциях, зависит стоимостной объем реализации, а отсюда – налог на добавленную стоимость,

В-третьих, от метод калькулирования во многом зависит оперативность составления и предоставления производственных отчетов, а отсюда — эффективность текущего контроля за затратами и доходами,

В-четвертых, от того как Вы относитесь к калькулированию затрат зависит достоверность всех внутрихозяйственных информационных потоков, необходимых для процесса управления предприятием и т.д. и т.п.

Последствий действительно очень много, но самое главное, всегда нужно помнить, что тот или иной метод калькулирования себестоимости продукции нужно применят в зависимости от той цели, которая стоит перед Вами. Напомним, что у любой современной бухгалтерской системы существует четыре основных цели:

¨ удовлетворить требования внешних пользователей информации;

¨ оценить запасы, рассчитать себестоимость и определить прибыль;

¨ собрать информацию для принятия управленческих решений;

¨ подготовить информацию, необходимую для осуществления оперативного контроля и регулирования.

В целях удовлетворения требований внешних пользователей (прежде всего налоговых администраций) в нашей стране, как правило, применяется «котловой» метод калькуляции себестоимости продукции.

«Котловой» метод – это метод калькулирования себестоимости с полным распределением всех затрат между реализованной продукцией, запасами готовой продукции на складе и незавершенным производством, а также между отдельными изделиями или видами продукции. Применение данного метода, фактически, узаконено в нашей стране, то есть, предусмотрено Законом Украины «О налогообложении прибыли предприятий».

Сущность «котлового» метода калькуляции себестоимости сводится к недифференцированному (то есть одинаковому) способу калькулирования

и себестоимости реализованной продукции,

и стоимости запасов готовой продукции и незавершенного производства

на основании обезличенного (то есть необоснованного) распределения практически всех затрат, которые несет предприятие за отчетный период между вышеуказанными объектами учета.

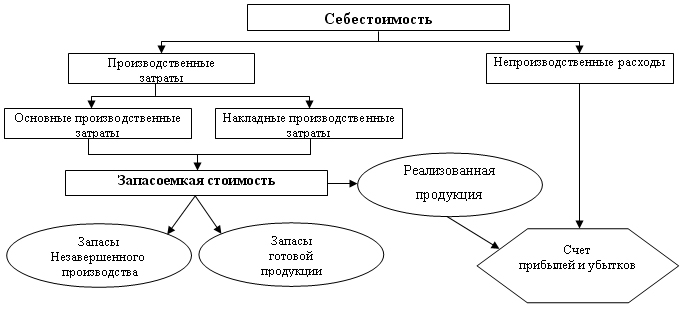

Причиной такой «обезличенной недифференцированности» учета является принцип калькулирования отчетной себестоимости продукции путем косвенного распределения фактических затрат между отдельными изделиями и видами продукции, пропорционально их плановой или нормативной себестоимости. То есть, Законом предписывается, что в течение отчетного периода времени все расчеты будут вестись по какой-то плановой себестоимости (при этом методика расчета плановой себестоимости нигде конкретно не оговаривается). И только по окончанию данного отчетного периода при помощи корректировочных разниц можно произвести косвенное (то есть далеко не идеальное) распределение всех фактических затрат. В итоге получается следующая картина – схема1.

Из приведенной схемы видно, что при калькуляции себестоимости с полным распределением затрат практически все затраты, как производственные, так и непроизводственные стекаются в своеобразный котел с запасоемкой стоимостью. И на базе именно этой стоимости в дальнейшем и происходит оценка запасов готовой продукции, запасов незавершенного производства и расчет себестоимости реализованной продукции. Другими словами, при «котловом» методе абсолютно все затраты становятся запасоемкими.

На первый взгляд, такой метод калькуляции себестоимости продукции вполне приемлем. Он довольно прост; трудоемкость учетных операций в условиях повсеместного труда сведена к минимуму; поскольку в течение календарного года применяется плановая себестоимость, то выходить из конторы отнюдь не обязательно, ну и ряд других «преимуществ»…

Да, отсутствует текущий контроль за затратами, да, не идеально достоверны составляемые калькуляции… Но это только на первый взгляд. На самом деле недостатков у «котлового» метода значительно больше, чем преимуществ. Чего стоит только один из них – в результате калькуляции себестоимости с полным распределением затрат необоснованно завышается стоимость запасов (то есть активов предприятия) и, как следствие — максимально завышается прибыль предприятий.

Калькуляция себестоимости по производственным затратам («абзорпшен-костинг»).

«Абзорпшен-костинг» – это метод калькулирования себестоимости продукции только по производственным затратам. В отличие от «котлового» метода здесь непроизводственные затраты не являются запасоемкими, поэтому они не принимают участия ни при оценке запасов готовой продукции и незавершенного производства, ни при определении запасоемкой стоимости реализованной продукции.

Схема 2. Калькуляция себестоимости по производственным затратам.

«Абзорпшен-костинг», как правило, применяется не только для оценки запасов, расчета себестоимости продукции и определения прибыли. Этот метод является наиболее распространенным методом калькуляции и во внешних отчетностях большинства развитых стран. Однако в нашей стране его нужно применять очень осторожно.

Следует помнить, что производственные затраты, состоят из основных (группа А) и накладных (группа В) производственных затрат. И если основные производственные затраты распределяются прямо (то есть непосредственно) по конкретным видам продукции, то накладные производственные затраты распределяются косвенно, но не по плановой себестоимости, а на основе специальных нормативных или фактических коэффициентов поглощения накладных производственных расходов. Все производственные накладные затраты при «абзорпшен-костинг» сначала учитываются в соответствующих регистрах по подразделению в целом и периодически (один раз в месяц или лучше один раз в неделю) суммируются и заносятся в соответствующую отчетность. Из этой отчетности видно, сколько данное подразделение израсходовало, например, на ремонт оборудования, но абсолютно не ясно на какую продукцию нужно списывать эти затраты.

Какой же критерий следует применять при распределении производственных накладных расходов на каждую единицу продукции в каждом конкретном случае? В качестве базы распределения накладных производственных расходов по видам продукции при «абзорпшен-костинг» должен быть выбран тот фактор, который в наибольшей степени соответствует природе возникновения накладных затрат в каждом производственном подразделении (то есть, не обязательно распределять накладные расходы в строгом соответствии с инструкциями «современных вышестоящих организаций» — по прямым производственным затратам). В мировой практике в качестве базы распределения чаще всего используются:

фактическое время, отработанное основными производственными рабочими,

фактическое время, отработанное производственным оборудованием,

заработная плата основных производственных рабочих,

натуральные единицы выпуска продукции,

по использованию основных материалов,

по прямым основным затратам и т.д.

Когда соответствующая база распределения выбрана, определяется величина накладных расходов на единицу соответствующего фактора (на 1 час работы станка) и умножается на общее время, отработанное станком.

Непроизводственные накладные расходы (то есть все непроизводственные затраты) при «абзорпшен-костинг» вообще не распределяются на продукцию, а сразу списываются на счета прибылей и убытков.

В целях обеспечения процесса производства системой оперативного контроля затрат и эффективного управленческого регулирования настоятельно рекомендуется при калькуляции себестоимости продукции использовать «директ-костинг».

Калькуляция себестоимости по переменным производственным затратам («директ-костинг»).

При использовании калькуляции себестоимости по переменным производственным затратам в запасоемкую стоимость продукции включают только основные производственные затраты, которые непосредственно связанны с производством конкретных единиц продукции и, как правило, зависят от объема производства продукции, то есть, по сути дела, являются переменными затратами.

Схема 3. Калькуляция себестоимости по переменным производственным затратам.

Сторонники «директ-костинг» утверждают, что постоянная часть производственных расходов (накладные производственные затраты) более тесно связана со способностью содействовать производству, а не с выпуском конкретных единиц продукции. Поэтому их следует относить к затратам на период и сразу списывать на счета реализации (прибылей и убытков) без внесения в запасоемкую стоимость продукции, собственно так же, как и все непроизводственные расходы, независимо от того, являются ли последние переменными или постоянными.