Общие требования и заголовочная часть Приложения

Приложение к бухгалтерскому балансу (форма N 5) подробно расшифровывает некоторые показатели самого баланса. Например, сведения об основных средствах и нематериальных активах в балансе приведены по остаточной стоимости и в целом по аналитическим счетам.

В форме N 5 эти данные отражаются более детально — по группам или отдельным их видам в балансовой оценке, а также с указанием сумм начисленной амортизации.

По имуществу (основным средствам и нематериальным активам) и некоторым видам расходов в Приложении необходимо раскрыть их движение за отчетный период.

То есть показать их наличие на начало отчетного года, поступление и выбытие в течение года, а также вывести сальдо на конец отчетного года.

В Приложении по форме N 5 все показатели объединены в следующие разделы:

— нематериальные активы;

— основные средства;

— доходные вложения в материальные ценности;

— расходы по НИОКР;

— расходы на освоение природных ресурсов;

— финансовые вложения;

— дебиторская и кредиторская задолженность;

— расходы по обычным видам деятельности (по элементам затрат);

— обеспечения;

— государственная помощь.

В отличие от других форм отчетности (N 2, 3 и 4) данные в Приложении к балансу в основном приводятся только за отчетный год.

В форме N 5 предусмотрены свободные строки.

В них вы можете вписать дополнительную информацию, которую считаете необходимым отразить в соответствующем разделе.

Например, можно расшифровать сумму амортизации по объектам нематериальных активов и основных средств, расходы на научные и конструкторские разработки по направлениям и т.д.

Обратите внимание: поскольку форма N 5 является лишь детализацией отдельных статей баланса и Отчета о прибылях и убытках, сводные данные по разделам Приложения должны с ними совпадать.

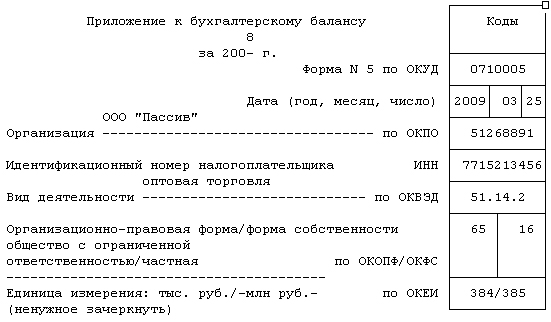

Приложение по форме N 5 оформляется и заверяется в том же порядке, что и прочие формы бухгалтерской отчетности. Заголовочная часть Приложения может быть оформлена так:

Нематериальные активы

Этот раздел состоит из двух таблиц.

Первая таблица детализирует нематериальные активы по видам. В ней отразите данные по состоянию на начало (столбец 3) и конец (столбец 6) отчетного года, а также стоимость поступивших (столбец 4) и выбывших (столбец 5) за год нематериальных активов.

В строке 010 «Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности)» покажите стоимость исключительных прав, которыми обладает фирма. Их расшифровку приведите в строках 011 — 015.

Строку 011 заполните в том случае, если фирме принадлежит патент на изобретение, промышленный образец, полезную модель.

В строку 012 впишите стоимость программы ЭВМ или базы данных, если вашей фирме принадлежат исключительные права на них. Расходы на приобретение у дилеров дискеты с текстом программы не относятся к нематериальным активам, и здесь их отражать не нужно.

Если фирма является правообладателем топологии интегральных микросхем, то заполните строку 013.

В строке 014 укажите стоимость права на товарный знак, знак обслуживания или наименование места происхождения товаров, оформленного и зарегистрированного в соответствии с законом.

Фирмы, которые вывели новые виды, сорта, гибриды растений или животных, штаммы клеток и т.п. и оформили права на них либо приобрели такой патент, заполняют строку 015 «У патентообладателя на селекционные достижения».

Строку 030 «Деловая репутация организации» заполняют фирмы, приватизированные в ходе аукциона или конкурса. Но только в том случае, когда фактическая цена приватизированной фирмы оказалась выше, чем ее оценочная (начальная) стоимость. Эту разницу называют положительной деловой репутацией фирмы («гудвиллом») и отражают в составе нематериальных активов.

Строку 030 могут заполнять также компании, составляющие сводную отчетность по группе взаимозависимых фирм, если номинальная стоимость акций дочернего общества ниже финансовых вложений в него (в балансовой оценке) со стороны головной организации. Разницу в стоимости акций укажите по строке 030 формы N 5.

Информацию по другим нематериальным активам фирмы, которые не подпадают под вышеприведенные строки, отразите в строке 040 «Прочие».

Все виды нематериальных активов в данном разделе отразите по первоначальной стоимости. Данные возьмите из аналитических регистров к счету 04 «Нематериальные активы».

Во второй таблице Приложения приведите сумму начисленной по нематериальным активам амортизации на начало и конец отчетного года. Для этого предназначены строка 050 и последующие свободные строки.

Пример. В прошлом году ЗАО «Актив» приобрело исключительные права на изобретение. Его первоначальная стоимость составила 100 000 руб. На начало отчетного года сумма амортизации по нематериальному активу равнялась 8000 руб. В течение отчетного года по нему начислена амортизация в сумме 12 000 руб. В этом же году фирма зарегистрировала товарный знак, израсходовав на его оформление 25 000 руб. Амортизации товарного знака на конец отчетного года составила 4000 руб. Раздел «Нематериальные активы» формы N 5 бухгалтер заполнил так:

Нематериальные активы

| Показатель | Наличие

на начало отчетного года |

Посту-

пило |

Выбыло | Наличие

на конец отчетного периода |

|

| наименование | код | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Объекты интеллектуаль-

ной собственности (исключительные права на результаты интеллек- туальной собственности) |

010 | 100 | 25 | (-) | 125 |

| в том числе:

у патентообладателя на изобретение, промышлен- ный образец, полезную модель |

011 | 100 | — | (-) | 100 |

| у правообладателя на

программы ЭВМ, базы данных |

012 | — | — | (-) | — |

| у правообладателя на

топологии интегральных микросхем |

013 | — | — | (-) | — |

| у владельца на товарный

знак и знак обслужива- ния, наименование места происхождения товаров |

014 | — | 25 | (-) | 25 |

| у патентообладателя на

селекционные достижения |

015 | — | — | (-) | — |

| Организационные расходы | 020 | — | — | (-) | — |

| Деловая репутация орга-

низации |

030 | — | — | (-) | — |

| Прочие | 040 | — | — | (-) | — |

| Показатель | На начало

отчетного |

На конец

отчетного |

|

| наименование | код | года | периода |

| 1 | 2 | 3 | 4 |

| Амортизация нематери-

альных активов — всего |

050 | 8 | 24 |

| в том числе:

исключительное право на изобретение |

8 | 20 | |

| Товарный знак | — | 4 | |

Основные средства

Этот раздел также состоит из двух таблиц.

Первая посвящена сведениям о первоначальной стоимости всех основных средств, числящихся на балансе фирмы, с разбивкой по их группам:

— здания;

— сооружения и передаточные устройства;

— машины и оборудование;

— транспортные средства;

— производственный и хозяйственный инвентарь;

— рабочий скот;

— продуктивный скот;

— многолетние насаждения;

— другие виды основных средств;

— земельные участки и объекты природопользования;

— капитальные вложения на коренное улучшение земель.

В столбце 3 отразите стоимость объектов на начало отчетного года. В столбце 4 запишите стоимость основных средств и капвложений, поступивших на фирму в отчетном году, а в столбце 5 — стоимость выбывшего имущества.

Результат на конец отчетного года укажите в графе 6 таблицы.

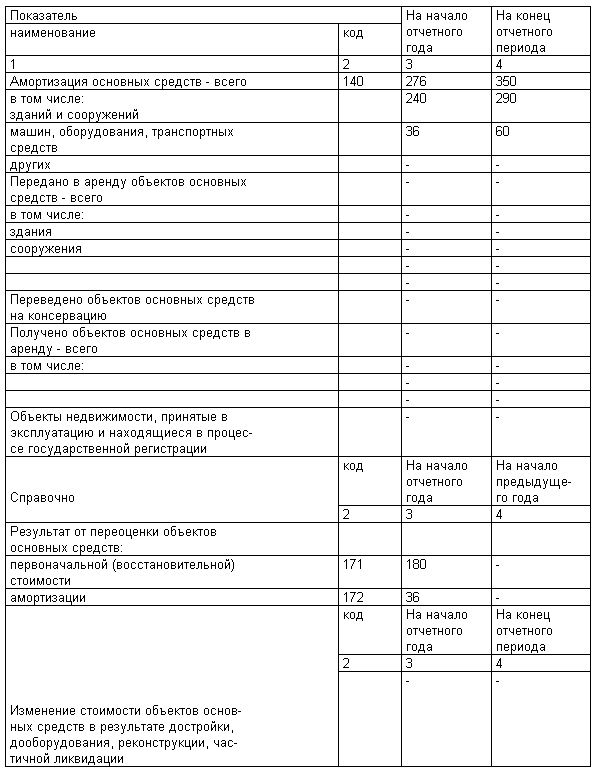

Общую сумму амортизации всех основных средств фирмы отразите по строке 140 «Амортизация основных средств — всего» второй таблицы этого раздела. В последующих строках расшифруйте эти суммы.

Так, отдельно нужно указать амортизацию по зданиям и сооружениям, машинам и оборудованию и транспортным средствам, а также по другим объектам основных средств.

Отдельно уточните в форме амортизацию по основным средствам, переданным в аренду.

В следующих строках таблицы отразите движение основных средств:

— сдача в аренду;

— перевод на консервацию;

— получение в аренду.

Покажите здесь также принятые в эксплуатацию объекты недвижимости, документы по которым сданы на государственную регистрацию.

Если фирма переоценивала свои основные средства, то результаты переоценки отразите в разделе «Справочно».

Сумму увеличения (уменьшения) балансовой стоимости основных средств после проведенной переоценки покажите по строке 171. Запишите в нее сумму оборотов по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 83 «Добавочный капитал».

В случае уценки (уменьшения стоимости) основных средств запишите ее в круглых скобках.

Аналогичным образом по строке 172 «Амортизации» отразите сумму оборотов по дебету счета 83 «Добавочный капитал» в корреспонденции с кредитом счета 02 «Амортизация основных средств».

Если отдельные объекты основных средств фирма достраивала, дооборудовала, модернизировала или частично ликвидировала, вам придется заполнить последнюю строку этого раздела.

Пример. На начало отчетного года на балансе ЗАО «Актив» числились автомобиль и здание. Их первоначальная стоимость составила соответственно 180 000 и 1 000 000 руб. На начало отчетного года по ним начислена амортизация в следующих размерах:

— автомобиль — 36 000 руб.;

— здание — 240 000 руб.

По состоянию на 1 января отчетного года автомобиль был переоценен по рыночным ценам с коэффициентом 2.

В течение отчетного года по автомобилю начислена амортизация в сумме 24 000 руб., по зданию — 50 000 руб.

Кроме того, в отчетном году «Актив» построил склад стоимостью 1 300 000 руб. На конец этого года сумма амортизации по нему составила 14 000 руб.

Пример заполнения бухгалтером Раздела «Основные средства» Приложения к бухгалтерскому балансу показан на следующей странице.

Основные средства

Доходные вложения в материальные ценности

Раздел посвящен имуществу, сданному во временное пользование другим фирмам, или гражданам для получения дохода. Приведите здесь сведения об основных средствах, переданных в лизинг, и ценностях, предоставляемых по договору проката.

Для этого в разделе предусмотрены строки:

— «Имущество для передачи в лизинг»;

— «Имущество, предоставляемое по договору проката»;

— «Прочие».

Чтобы их заполнить, используйте данные счета 03 «Доходные вложения в материальные ценности».

Стоимость имущества покажите в его первоначальной оценке (то есть без учета начисленной амортизации).

В графу 3 впишите стоимость ценностей на начало отчетного года. В графу 4 занесите стоимость имущества, поступившего в отчетном году, а в графу 5 — стоимость возвращенного фирме имущества.

Стоимость имущества на конец отчетного года укажите в графе 6.

Строка «Итого» является расчетной. Определите ее значение, суммировав данные по предыдущим строкам.

Сумму амортизации, начисленной по таким материальным ценностям, отразите в последней строке раздела. Данные приведите на начало (графа 3) и конец отчетного года (графа 4).

Пример. Основной вид деятельности ЗАО «Актив» — прокат легковых автомобилей. По состоянию на начало отчетного года фирма имела 10 машин общей балансовой стоимостью 1 000 000 руб. Сумма начисленной по ним амортизации составляла 250 000 руб. За отчетный год она увеличилась еще на 200 000 руб.

В июне отчетного года «Актив» купил еще один автомобиль стоимостью 180 000 руб. (без учета НДС). До конца этого года по нему начислена амортизация в сумме 18 000 руб.

Кроме того, в сентябре отчетного года фирма сдала в аренду подсобное помещение первоначальной стоимостью 100 000 руб.

На начало отчетного года его амортизация равнялась 50 000 руб. За год по нему начислена амортизация в сумме 7000 руб.

Таким образом, амортизация начислена в сумме:

на начало отчетного года — 300 000 руб. (250 000 + 50 000);

на конец отчетного года — 525 000 руб. (300 000 + 200 000 + 18 000 + 7000).

Составляя Приложение к балансу по форме N 5, бухгалтер «Актива» заполнил раздел «Доходные вложения в материальные ценности» так:

Доходные вложения в материальные ценности

Доходные вложения в материальные ценности

Раздел посвящен имуществу, сданному во временное пользование другим фирмам, или гражданам для получения дохода. Приведите здесь сведения об основных средствах, переданных в лизинг, и ценностях, предоставляемых по договору проката.Для этого в разделе предусмотрены строки:- «Имущество для передачи в лизинг»;- «Имущество, предоставляемое по договору проката»;- «Прочие».Чтобы их заполнить, используйте данные счета 03 «Доходные вложения в материальные ценности».Стоимость имущества покажите в его первоначальной оценке (то есть без учета начисленной амортизации).В графу 3 впишите стоимость ценностей на начало отчетного года. В графу 4 занесите стоимость имущества, поступившего в отчетном году, а в графу 5 — стоимость возвращенного фирме имущества.Стоимость имущества на конец отчетного года укажите в графе 6.Строка «Итого» является расчетной. Определите ее значение, суммировав данные по предыдущим строкам.Сумму амортизации, начисленной по таким материальным ценностям, отразите в последней строке раздела. Данные приведите на начало (графа 3) и конец отчетного года (графа 4).

Пример. Основной вид деятельности ЗАО «Актив» — прокат легковых автомобилей. По состоянию на начало отчетного года фирма имела 10 машин общей балансовой стоимостью 1 000 000 руб. Сумма начисленной по ним амортизации составляла 250 000 руб. За отчетный год она увеличилась еще на 200 000 руб.В июне отчетного года «Актив» купил еще один автомобиль стоимостью 180 000 руб. (без учета НДС). До конца этого года по нему начислена амортизация в сумме 18 000 руб.Кроме того, в сентябре отчетного года фирма сдала в аренду подсобное помещение первоначальной стоимостью 100 000 руб.На начало отчетного года его амортизация равнялась 50 000 руб. За год по нему начислена амортизация в сумме 7000 руб.Таким образом, амортизация начислена в сумме:на начало отчетного года — 300 000 руб. (250 000 + 50 000);на конец отчетного года — 525 000 руб. (300 000 + 200 000 + 18 000 + 7000).Составляя Приложение к балансу по форме N 5, бухгалтер «Актива» заполнил раздел «Доходные вложения в материальные ценности» так:

Доходные вложения в материальные ценности

Расходы на НИОКР

Для учета подобных расходов используют счет 08 «Вложение во внеоборотные активы», к которому открывают субсчет «Выполнение НИОКР».

Данные по нему используйте при заполнении формы N 5.

Расходы на НИОКР отразите в строке 310.

В графу 3 впишите сумму, которая числится на счете 08, субсчет «Выполнение НИОКР», на начало отчетного года.

В графе 4 укажите сумму расходов, направленных фирмой на эти цели в отчетном году.

В графе 5 запишите сумму затрат на научные работы.

В графе 6 выведите итоговую сумму расходов на исследования, не списанных в течение отчетного года.

Если опытно-конструкторские работы еще не завершены, то затраты по ним отразите по строке 320. При этом данные возьмите на начало и конец отчетного периода.

Если же работы завершены, но не дали положительных результатов, расходы по ним в бухучете спишите на прочие расходы.

Эту сумму за отчетный и предыдущий год отразите в последней строке данного раздела.

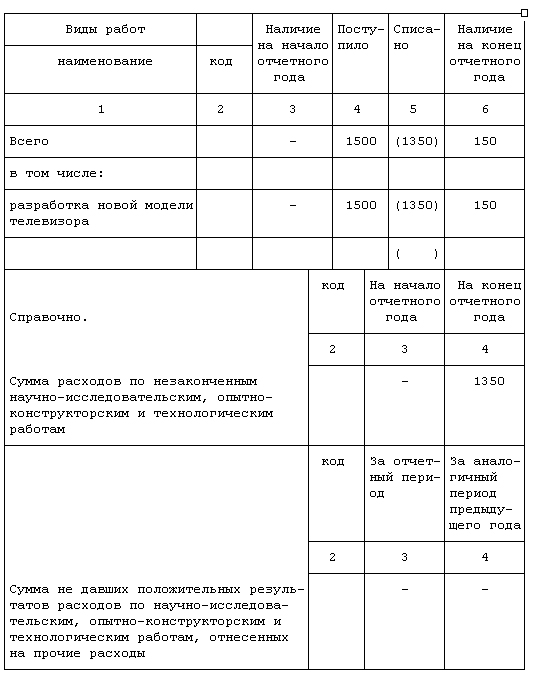

Пример. ООО «Пассив» выпускает телевизоры.

Весной отчетного года фирма занялась разработкой видеотехники нового поколения. На это фирма выделила средства в размере 1 500 000 руб.

До конца года 1 350 000 руб. было истрачено.

Работа над новой моделью телевизора закончилась в феврале следующего года.

Раздел «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» формы N 5 бухгалтер «Пассива» заполнил так:

Расходы на освоение природных ресурсов

Этот раздел заполняют в том же порядке, что и раздел «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы».

Здесь отразите данные о затратах фирмы на разведку природных месторождений полезных ископаемых и их оценку, пробное бурение скважин и т.д.

Финансовые вложения

Этот раздел подробно расшифровывает показатели строк 140 «Долгосрочные финансовые вложения» и 250 «Краткосрочные финансовые вложения» бухгалтерского баланса.

Напомним, что для их учета используется счет 58.

Данные по его субсчетам на начало и конец отчетного года приведите в форме N 5.

В графе 3 раздела укажите остаток по счету 58, субсчет «Долгосрочные финансовые вложения», на начало отчетного года, в графе 4 — остаток на конец этого года.

В графах 5 и 6 отразите остатки по счету 58, субсчет «Краткосрочные финансовые вложения».

Данные в форме N 5 приведите по видам финансовых вложений:

— вклады в уставные капиталы других организаций (в том числе дочерних и зависимых обществ) — строки 510 и 511;

— покупка государственных и муниципальных ценных бумаг (облигаций, казначейских билетов и т.п.) — строка 515;

— приобретение ценных бумаг других организаций (облигаций, векселей и др.) — строка 520;

— выдача займов другим организациям и гражданам — строка 525;

— открытие депозитных вкладов в банках — строка 530;

— прочие — строка 535.

В строке 540 Приложения N 5 подведите общую сумму финансовых вложений (сумма строк 510, 515, 520, 525, 530 и 535).

В средней части таблицы (строки 550 — 570) укажите величину финансовых вложений в ценные бумаги, которые котируются на фондовом рынке. Сравнив балансовую оценку ценных бумаг с рыночной, укажите разницу в разделе «Справочно». Для этого отведены строки 580 и 590.

Пример. ООО «Пассив» является одним из учредителей другой организации.

Вклад фирмы в уставный капитал этой организации равен 20 000 руб., что составляет 50%.

В прошлом году «Пассив» получил вексель номиналом 16 000 руб.

На конец отчетного года он не был погашен.

В отчетном году фирма приобрела пакет акций (на бирже они не котируются) третьей компании стоимостью 8000 руб.

Кроме того, «Пассив» предоставил другой фирме заем на сумму 15 000 руб. сроком на 10 месяцев.

Раздел «Финансовые вложения» формы N 5 бухгалтер «Пассива» заполнил так (см. начало следующей страницы):