Частью отчета об изменениях капитала является справочный раздел. Укажите в нем данные о стоимости чистых активов, а также суммы целевого финансирования.

Чистые активы определяют вычитанием из суммы всех активов фирмы величины ее обязательств. Иными словами, чистые активы — это стоимость оборотных и внеоборотных активов предприятия, обеспеченных собственными средствами.

О том, как рассчитать чистые активы, разъяснено в Приказе Минфина России и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. N 10н/03-6/пз «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ».

Помимо заполнения формы N 3 величина чистых активов нужна также при определении:

— размера уставного капитала;

— расчетной цены акции.

Дело в том, что уставный капитал организации не может быть меньше стоимости ее чистых активов. Это касается как акционерных обществ, так и обществ с ограниченной ответственностью.

Если величина чистых активов по итогам года окажется меньше размера уставного капитала, его нужно будет уменьшить до величины чистых активов. Заметьте, что сделать это можно только после уведомления всех кредиторов. Если в результате уменьшения уставный капитал окажется меньше минимального, фирма должна быть ликвидирована.

Напомним, что минимальный размер уставного капитала составляет для открытых акционерных обществ 100 000 руб., а для обществ с ограниченной ответственностью и закрытых акционерных обществ — 10 000 руб.

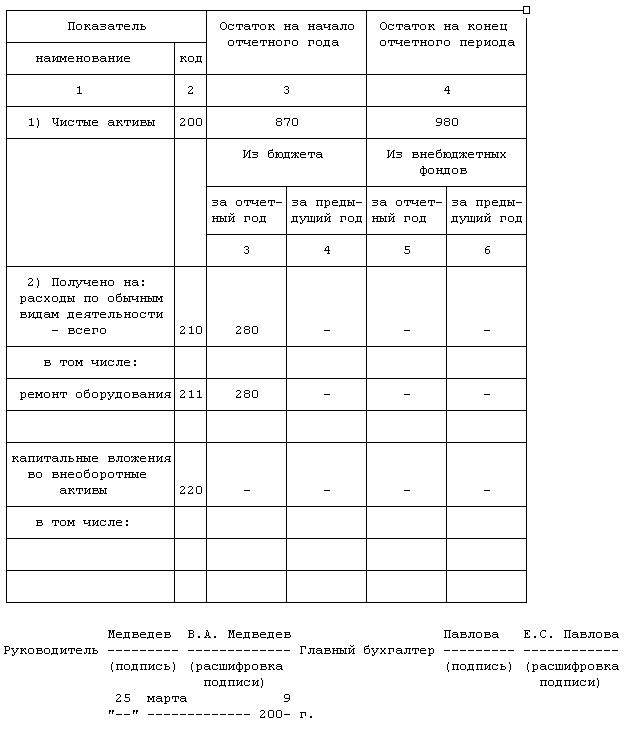

Величину чистых активов на начало и конец года проставьте в строке 200. Если сумма окажется отрицательной, возьмите ее в скобки.

В случае если ваша фирма в отчетном или предыдущем году получала деньги из бюджета или внебюджетных фондов, то это нужно отразить в справке. При заполнении Отчета используйте данные по счету 86 «Целевое финансирование». Информацию приведите по основным направлениям финансирования — на расходы по обычным видам деятельности (строка 210) и на капитальные вложения во внеоборотные активы (строка 220).

Эти суммы надо расшифровать. Для этого в справке предусмотрены пустые строки, в которых укажите, на что предназначаются целевые средства.

Например:

— на покупку материалов;

— на покупку основных средств;

— на покупку нематериальных активов и т.д.

Пример заполнения формы

Покажем порядок заполнения Отчета об изменениях капитала на примере.

Пример. ООО «Пассив» формирует Отчет об изменениях капитала за 2008 год.

Раздел I «Изменения капитала».

Столбец 3 «Уставный капитал».

По данным баланса «Пассива», величина уставного капитала на конец 2006 г. равна 360 000 руб. В течение 2007 и 2008 гг. размер уставного капитала не менялся.

Сумму уставного капитала в размере 360 000 руб. отразите в следующих строках формы N 3:

— строка «Остаток на 31 декабря года, предшествующего предыдущему»;

— «Остаток на 1 января предыдущего года»;

— строка «Остаток на 31 декабря предыдущего года»;

— строка 100 «Остаток на 1 января отчетного года»;

— строка 140 «Остаток на 31 декабря отчетного года».

Во всех остальных строках столбца 3 поставьте прочерк.

Столбец 4 «Добавочный капитал».

Переоценка основных средств в 2006 г. не проводилась. При этом сальдо счета 83 «Добавочный капитал» на начало 2007 г. составляло 80 000 руб.

В 2007 г. по приказу директора «Пассива» была проведена переоценка основных средств. Результаты переоценки были отражены на 1 января 2008 г.

Первоначальная стоимость основных средств составила 40 000 руб., сумма начисленной амортизации — 20 000 руб.

Восстановительная стоимость основных средств по документально подтвержденным рыночным ценам составила 50 000 руб.

При переоценке бухгалтер «Пассива»:

1) определил коэффициент увеличения стоимости основных средств в результате переоценки:

50 000 руб. : 40 000 руб. = 1,25;

2) определил сумму амортизации по основным средствам после переоценки:

20 000 руб. x 1,25 = 25 000 руб.;

3) нашел разницу в суммах амортизации до и после переоценки:

25 000 руб. — 20 000 руб. = 5000 руб.

Переоценка в учете отражена проводками:

Дебет 01 Кредит 83

— 10 000 руб. (50 000 — 40 000) — отражено увеличение балансовой стоимости основных средств в результате переоценки;

Дебет 83 Кредит 02

— 5000 руб. — доначислена амортизация основных средств после переоценки.

Сумму добавочного капитала в размере 80 000 руб. отразите по строкам:

— «Остаток на 31 декабря года, предшествующего предыдущему»;

— «Остаток на 1 января предыдущего года»;

— «Остаток на 31 декабря предыдущего года».

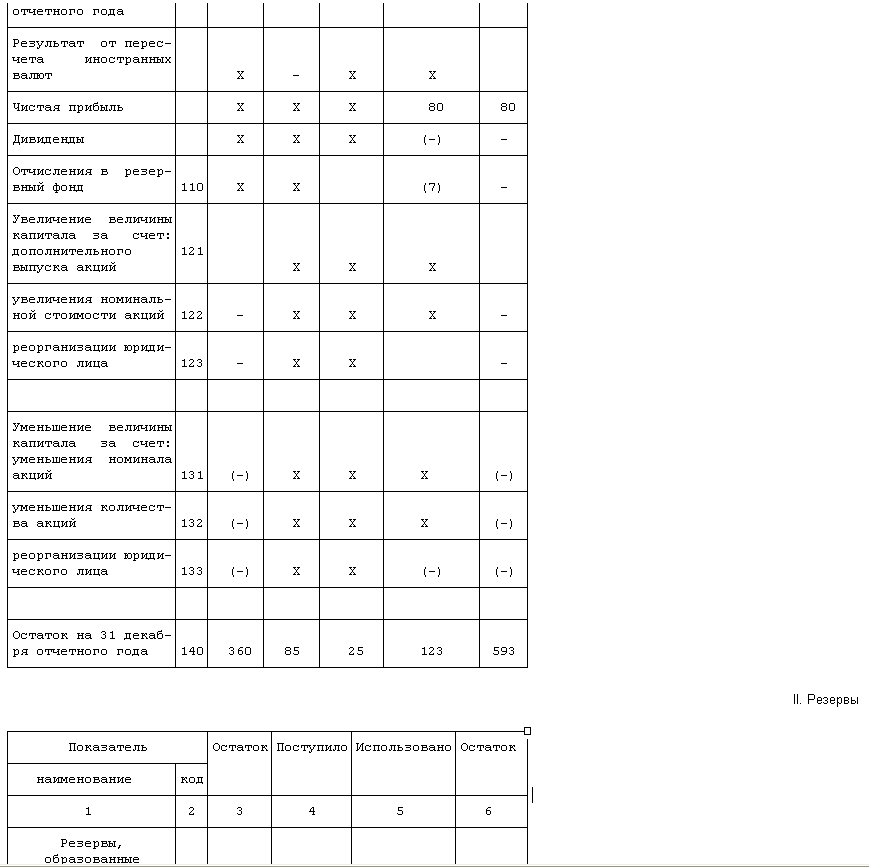

Затем по строке «Результат от переоценки основных средств» запишите сумму увеличения добавочного капитала, которое произошло в результате дооценки. Она составит:

10 000 руб. — 5000 руб. = 5000 руб.

Сумма добавочного капитала, сформированного на 1 января 2007 г., равна:

80 000 руб. + 5000 руб. = 85 000 руб. Эту сумму отразите по строкам:

— «Остаток на 1 января отчетного года»;

— «Остаток на 31 декабря отчетного года».

Во всех остальных строках столбца 4 поставьте прочерк.

Столбец 5 «Резервный капитал».

В соответствии с учредительными документами «Пассив» создает резервный фонд, величина которого составляет 50 000 руб. Он формируется путем ежегодных отчислений.

По состоянию на 31 декабря 2006 и 1 января 2007 г. резервный фонд составлял 15 000 руб.

Эту сумму укажите по строкам:

— «Остаток на 31 декабря года, предшествующего предыдущему»;

— «Остаток на 1 января предыдущего года».

В 2007 г. на формирование резервного фонда была направлена часть нераспределенной прибыли прошлого года. Величина отчислений из прибыли — 3000 руб.

В учете сделана проводка:

Дебет 84 Кредит 82

— 3000 руб. — направлена часть нераспределенной прибыли на формирование резервного фонда.

Эту сумму укажите по строке «Отчисления в резервный фонд».

На 31 января 2007 г. размер резервного фонда составил: 15 000 руб. + 3000 руб. = 18 000 руб.

Эту сумму впишите по строкам:

— «Остаток на 31 декабря предыдущего года»;

— «Остаток на 1 января отчетного года».

В 2008 (отчетном) году на формирование резервного фонда была направлена часть нераспределенной прибыли 2007 г. в сумме 7000 руб. Эту сумму укажите по строке «Отчисления в резервный фонд».

По результатам 2008 г. общая сумма резервного фонда составит:

18 000 руб. + 7000 руб. = 25 000 руб.

Эту сумму отразите в строке «Остаток на 31 декабря отчетного года».

Столбец 6 «Нераспределенная прибыль (непокрытый убыток)».

По состоянию на 31 декабря 2006 г. и 1 января 2007 г. сальдо счета 84 составило 20 000 руб.

Эту сумму покажите по строкам:

— «Остаток на 31 декабря года, предшествующего предыдущему»;

— «Остаток на 1 января предыдущего года».

В январе 2007 (предшествующего) года часть нераспределенной прибыли в сумме 3000 руб. была направлена на формирование резервного фонда.

Эту сумму впишите по строке «Отчисления в резервный фонд». Больше в 2007 г. чистая прибыль не использовалась.

Прибыль, полученная в 2007 г., составила 33 000 руб. Остаток чистой прибыли на 31 декабря 2007 г. составил:

20 000 руб. — 3000 руб. + 33 000 руб. = 50 000 руб.

Эту сумму отразите в строках:

— «Остаток на 31 декабря предыдущего года»;

— «Остаток на 1 января отчетного года».

В январе отчетного (2008) года часть прибыли в сумме 7000 руб. была направлена на формирование резервного фонда. Эту сумму запишите по строке «Отчисления в резервный фонд». Больше в 2008 г. чистая прибыль не использовалась.

Прибыль, полученная в 2008 г., составила 80 000 руб. Остаток чистой прибыли на 31 декабря 2008 г. составил:

50 000 руб. + 80 000 руб. — 7000 руб. = 123 000 руб.

Эту сумму впишите в строку «Остаток на 31 декабря отчетного года» столбца 6.

Остальные строки столбца 6 прочеркните.

Столбец 7.

Данные для его заполнения определите сложением показателей по соответствующим строкам.

Раздел II «Резервы».

Подраздел «Резервы, образованные в соответствии с законодательством».

Создавать такие резервы «Пассив» не обязан. Поэтому все столбцы этого подраздела прочеркните.

Подраздел «Резервы, образованные в соответствии с учредительными документами».

В соответствии с учредительными документами «Пассив» создает резервный фонд.

Сумма резерва на 1 января 2008 г. составила 15 000 руб.

В предыдущем (2007) году в резерв было направлено 3000 руб. В этом году резерв не использовался.

На конец 2007 г. сумма резерва составила 18 000 руб. (15 000 + 3000).

В отчетном (2008) году «Пассив» перечислил в резерв 7000 руб.

Общая сумма резерва на конец 2008 г. составила 25 000 руб. (18 000 + 7000).

Эти операции отразите так:

— строка «Данные предыдущего года»:

столбец 3 — 15 000 руб.;

столбец 4 — 3000 руб.;

столбец 5 — прочерк;

столбец 6 — 18 000 руб.;

— строка «Данные отчетного года»:

столбец 3 — 18 000 руб.;

столбец 4 — 7000 руб.;

столбец 5 — прочерк;

столбец 6 — 25 000 руб.

Подраздел «Оценочные резервы».

В отчетном (2008) году «Пассив» создал резервы по сомнительной дебиторской задолженности в сумме 12 000 руб.

На конец 2008 г. указанная дебиторская задолженность была списана за счет резерва.

При создании резерва и списании задолженности в учете организации сделаны следующие записи:

Дебет 91-2 Кредит 63

— 12 000 руб. — создан резерв сомнительных долгов;

Дебет 63 Кредит 62

— 12 000 руб. — списана дебиторская задолженность за счет образованного резерва.

Неиспользованных остатков указанных резервов на начало 2008 г. у фирмы нет.

Движение средств резерва отразите в строке «Данные отчетного года» так:

— столбец 3 — прочерк;

— столбец 4 — 12 000 руб.;

— столбец 5 — 12 000 руб.;

— столбец 6 — прочерк.

Подраздел «Резервы предстоящих расходов».

В предшествующем (2007) году фирма резервов на оплату предстоящих расходов не создавала.

В отчетном (2008) году «Пассив» создал резерв на ежегодную выплату вознаграждения за выслугу лет в сумме 6000 руб.

В учете сделана запись:

Дебет 26 Кредит 96

— 6000 руб. — создан резерв на выплату вознаграждения за выслугу лет.

В течение 2008 г. указанный резерв был полностью использован.

При этом в бухгалтерском учете сделана проводка:

Дебет 96 Кредит 70

— 6000 руб. — использован резерв на выплату вознаграждения за выслугу лет.

Эти операции отражены в строке «Данные отчетного года» так:

— столбец 3 — прочерк;

— столбец 4 — 6000 руб.;

— столбец 5 — 6000 руб.;

— столбец 6 — прочерк.

Раздел «Справки».

Предположим, что в 2008 г. размер чистых активов «Пассив» составил 870 000 руб. на начало года и 980 000 руб. — на его конец.

В строке «Чистые активы» формы N 3 отразите следующие данные:

в графе 3 — 870 000 руб.;

в графе 4 — 980 000 руб.

В отчетном (2008) году «Пассив» получил средства целевого финансирования из бюджета в сумме 280 000 руб. на осуществление ремонта оборудования.

В предшествующем (2007) году фирма не получала целевых средств.

В учете «Пассива» сделана проводка:

Дебет 51 Кредит 86

— 280 000 руб. — поступили на расчетный счет средства целевого финансирования.

За счет этих средств «Пассив» приобрел материалы для ремонта стоимостью 180 000 руб. (в том числе НДС).

В учете общества сделаны следующие проводки:

Дебет 10 Кредит 60

— 180 000 руб. — приняты к учету материалы (вместе с НДС);

Дебет 86 Кредит 98

— 180 000 руб. — стоимость материалов отражена в составе доходов будущих периодов;

Дебет 20 Кредит 10

— 180 000 руб. — списаны материалы, израсходованные на ремонт;

Дебет 98 Кредит 91-1

— 180 000 руб. — отражена в составе доходов будущих периодов стоимость материалов.

По строке «Получено на: расходы по обычным видам деятельности — всего» формы N 3 укажите сумму целевого финансирования в размере 280 000 руб. Ее назначение приведите в следующей строке.

Во всех остальных строках и графах Справки поставьте прочерки.

Заполненный Отчет об изменениях капитала выглядит так:

Справки