Определение затрат на качество

Управление затратами на качество, как отмечалось ранее, является наиболее распространенным и часто используется при построении системы качества по требованиям стандартов ISO серии 9000. Затраты на качество включают в себя все расходы, связанные с качеством, и подразделяются на две общие группы — затраты, вызванные несоответствиями, и затраты на предупреждение и выявление несоответствий.

Затраты, связанные с качеством (затраты на качество), — это затраты, возникающие при обеспечении и гарантировании удовлетворительного качества, а также затраты, связанные с потерями в том случае, когда не достигнуто удовлетворительное качество [18].

Структура затрат на качество

Затраты на качество, как показано на рис. 33, подразделяются на такие:

капиталовложения (планируемые затраты на управление качеством);

потери (непредвиденные затраты, вызванные дефектами).

Затраты на управление качеством (капиталовложения) сводятся к затратам на предупреждающие действия и затратам на выявление несоответствий методом оценки качества (испытания, контроль, исследования).

Группа затрат, вызванных дефектами, считается убытками и подразделяется на две подгруппы: затраты на устранение несоответствий в процессе производства; затраты, связанные с удовлетворением рекламаций потребителей, вызванных

несоответствием готовой продукции.

В стандарте ISO 9004-1 приведены следующие составляющие затрат на качество.

Предупреждающие действия — затраты на мероприятия по предупреждению дефектов.

Оценка — затраты на проведение испытаний, контроля и исследований по определению соответствия требованиям качества.

Дефекты, выявленные в процессе производства — затраты, вызванные несоответствием продукции требованиям качества, выявленным до поставки (например, связанные с повторным предоставлением услуги, переработкой, повторными испытаниями, списанием, отходы).

Дефекты, выявленные после производства — затраты, вызванные несоответствием продукции требованиям качества, выявленным после поставки (например, связанные с техническим обслуживанием и ремонтом продукции, претензиями потребителей и возвратом, покрытием убытков и скидок, рекламациями на продукцию и юридической ответственностью).

Рассмотрим подробно каждую составляющую затрат на качество.

Затраты на предупреждающие действия.

Диапазон мероприятий, направленных на обеспечение качества и предупреждение дефектов, очень широк. К ним относятся такие мероприятия, как построение системы качества по требованиям стандартов ISO серии 9000, построение системы всеобщего управления качеством (TQM), внедрение системы статистической обработки данных брака и несоответствий, проведение дней качества и др. Структура и величина затрат на предупреждающие действия изменяются в зависимости от используемых средств обеспечения качества. Построение системы качества по требованиям стандартов ISO серии 9000 связано со значительными затратами. Среди них можно выделить следующие затраты:

на построение и документирование системы качества: разработка методик качества; разработка и ведение документации системы качества; работа с персоналом, внедрение системы; ведение документации, подтверждающей функционирование системы;

на правовое обеспечение системы качества: приобретение законодательных документов; юридическая экспертиза внешних и внутренних документов, связанных с обеспечением качества; анализ контрактов на соответствие установленным юридическим нормам и требованиям; сертификация системы качества; проведение юридических консультаций внешних советников по качеству;

на информационное обеспечение системы качества: разработка методов учета и форм регистрации данных о качестве; построение системы информационного обеспечения и закупки информационного оборудования; организация сбора информации о качестве; обработка, хранение, анализ информации о качестве;

на обучение и подготовку кадров: разработка методик определения потребности в подготовке и программ подготовки кадров в области качества; определение и подтверждение квалификации сотрудников; подготовка и переподготовка сотрудников;

на учет, оценку и анализ затрат на обеспечение качества: сбор данных о затратах на качество; разработка документации по учету затрат на качество; создание и обеспечение баз сравнения для оценки затрат на качество; анализ затрат на качество и выпуск рабочих отчетов; планирование и реализация мероприятий по снижению затрат на качество.

Функционирование системы качества по требованиям стандартов ISO серии 9000 связано с дополнительными затратами. Затраты на функционирование системы качества относятся также к категории затрат на предупреждающие действия. Обеспечение качества в рамках системы качества обусловлено затратами на реализацию методики системы качества. К ним относятся такие затраты: на выбор, оценку субподрядчиков; на составление, анализ и утверждение документов на закупку в соответствии с установленными требованиями; на технологическую подготовку производства; на управление процессами проектирования, производства и технического обслуживания; на выполнение установленных требований к упаковке, хранению и транспортировке; на анализ качества продукции при эксплуатации и др. Обеспечение эффективности функционирования системы качества связано с затратами на ежегодные аудиты системы качества, программы подготовки персонала, подготовку и проведение ежегодного анализа системы качества на уровне высшего руководства. К затратам на функционирование системы качества относятся затраты на составление внутренней системы документации по всей проведенной деятельности (протоколы выполнения методик качества, протоколы контроля и др.) и затраты на ведение системы документации. Затраты на оценку качества.

Затраты на оценку качества, как и затраты на предупреждающие действия, определяются руководством и зависят от выбранных методов управления качеством. Кроме того, они зависят от специфики выполняемой деятельности. Модель системы обеспечения качества, построенная согласно требованиям стандартов ISO серии 9000, предполагает контроль соблюдения требований стандарта. К затратам на оценку качества относятся затраты на функционирование службы контроля, службы метрологического обеспечения (затраты на внешние метрологические службы) и внутренних лабораторий, на составление методик контроля и протоколов выполнения процедур контроля, на поддержание испытательного и контрольного оборудования в рабочем состоянии (профилактическое обслуживание). Объектами контроля могут быть продукция и производственные процессы. Контроль качества продукции включает в себя такие процессы:

входной контроль (продукции, поступившей от поставщика);

контроль в процессе производства;

контроль готовой продукции.

Затраты на проектирование продукции связаны с созданием и испытаниями опытного образца продукции, планированием эксперимента, эксплуатационными испытаниями.

Затраты на устранение дефектов, выявленных в процессе производства.

К затратам на устранение дефектов в процессе производства относятся все внутренние расходы предприятия, вызванные несоответствиями процессов или продукции, находящейся в процессе производства. К ним относятся стоимость брака и переделок; затраты на контроль и испытания переделанной продукции; на утилизацию или вторичную переработку отбракованной продукции. В эту группу затрат входят издержки, вызванные простоями производства из-за выхода продукции низкого качества, а также издержки в результате поломок и аварий.

Затраты на устранение дефектов, выявленных после производства.

К затратам на устранение дефектов, выявленных после производства, относятся внешние расходы предприятия, вызванные несоответствием поставленной продукции: затраты на устранение дефектов, обнаруженных после поставки продукции, повторный контроль и испытания; потери из-за снижения цены вследствие несоответствия поставленной продукции; затраты на рассмотрение, анализ и удовлетворение рекламаций; затраты на гарантийные ремонты; стоимость возвращенной продукции; компенсации по судебным искам, вызванным ущербом, причиненным потребителю или обществу в процессе эксплуатации продукции.

Методология управления затратами на качество.

Как отмечалось ранее, затраты на качество состоят из затрат на капиталовложения в управление качеством (затраты на предупредительные мероприятия и на оценку качества), а также затрат на компенсацию ущерба, вызванного дефектами (потери). Потери, обусловленные выпуском дефектной продукции, могут составлять 2—40 % суммы реализованной продукции. В масштабах крупного предприятия уменьшение потерь даже на 0,1 % по отношению к товарообороту дает значительный экономический эффект.

Целъ управления затратами на качество — минимизация затрат на качество за счет уменьшения затрат на компенсацию ущерба, вызванного дефектной продукцией.

Построение и сертификация системы управления качеством согласно требованиям стандартов ISO серии 9000 позволяют уменьшить затраты на качество примерно на 25—30 %. За счет этого ведущие западные фирмы с высочайшим исходным уровнем организации производства SCANIA, VOLVO, PRIPPS (Швеция) — смогли повысить прибыль на 10—20 %.

Величина затрат на капиталовложения в управление качеством устанавливается руководством предприятия и в принципе может изменяться в зависимости от затрат на контроль произведенной продукции (стоимость оценки качества) и затрат на внедрение и функционирование выбранной системы качества. С уменьшением убытков от брака повышается эффективность капиталовложений. Реальный уровень убытков от брака устанавливается путем сбора и обработки фактических данных.

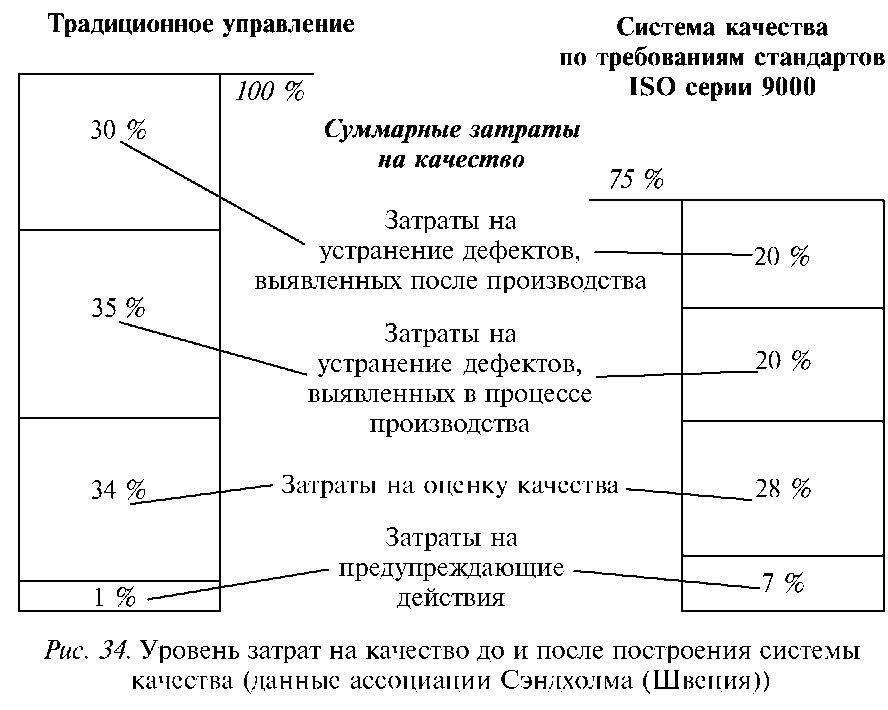

Чем выше уровень капиталовложений в управление качеством, в частности, чем выше в капиталовложениях доля затрат на предупреждающие действия, тем меньше убытки от брака. С уменьшением капиталовложений в управление качеством убытки от дефектов увеличиваются. На рис. 34 представлены данные шведской ассоциации Сэндхолма, занимающейся вопросами консалтинга и обучения качеству. Как видно из рис. 34, увеличение затрат на предупреждающие действия позволяет сократить на 25 % суммарные затраты на качество. В масштабах крупного предприятия это дает значительный экономический эффект.

Изменяя затраты на предупреждающие действия, можно изменять затраты на оценку качества (рис. 35). Затраты на оценку качества и предупреждающие действия составляют сумму капиталовложений в управление качеством. Сумма капиталовложений в управление качеством и коэффициент эффективности капиталовложений регулируют уровень убытков от дефектов. Следовательно, затраты на качество можно минимизировать, уменьшая убытки от дефектов за счет увеличения капиталовложений в управление качеством.