Необходимость объективизации оценки персонала обусловливает обращение к квалиметрии* как специфической области знаний, позволяющей в конкретных числовых показателях выразить качественные характеристики, которые, казалось бы, не поддаются количественной оценке. Речь идет об измерении результатов труда специалистов и его сложности, базирующихся на полезности затрат рабочего времени.

Если результаты труда руководителя фирмы или предприятия определяются результатами труда всего коллектива и выражаются в конкретной конечной продукции и конкретных экономических показателях, то результаты труда специалиста управленческого аппарата крайне редко можно выразить величинами. Поэтому и существует мнение, что невозможно измерить результаты труда основной массы специалистов, а тем более степень сложности управленческого труда, предметом которого является информация.

Достижения отечественной управленческой науки во многом базируются на успехах именно в области количественной оценки персона-

*Квалиметрия (от лат. quails — какой по качеству и греч. metreo — измеряю) — научная область, объединяющая количественные методы оценки качества продукции (Экономическая энциклопедия. Политическая экономия. — М.: Сов. энцикл., 1975. — С. 129).

ла, в частности на использовании квалиметрических факторно-критериальных моделей и квалиметрических модулей, в том числе применяемых для оценивания сложности результатов труда. Такие квали-метрические модули определяют меру бесполезно затраченного специалистами труда (при выполнении ими работ, которые вменяются в обязанности) через учет полезных затрат рабочего времени. Рабочее время, которое обусловлено запаздыванием по срокам выполненных работ или некачественной их подготовкой (и соответственно дополнительными затратами времени на исправление ошибок или брака), «улавливается» указанными модулями как бесполезно затраченное время и выражается коэффициентными показателями.

Поскольку в основе таких измерений лежит рабочее время, учет его затрат приобретает особое значение. Чтобы сделать это «руками» специалистов, вводится самоучет труда, буквально заставляющий работников обратить особое внимание на этот единственный нехранимый ресурс — время.

Рассмотрим технологию самоучета труда. Каждый работник фирмы регулярно в течение месяца записывает на листке бумаги по специальной форме (который можно назвать оценочным листом) выполняемые им работы как законченные (завершенные) задания. Первая трудность заключается в том, что работник не всегда может осмысливать свое трудовое поведение как состоящее из законченных или незаконченных действий. Действительно, если работник в течение учетного месяца часто звонил по телефону, то он, казалось бы, может внести в оценочный лист такую запись: «Звонил по телефону 20 часов». Но это будет ошибочная запись, которая свидетельствует о том, что работник не осмыслил сути выполняемой им работы. Прежде чем сформулировать запись, он должен задать себе вопрос: «С какой целью я звонил?» Если он, например, ежедневно собирал информацию об объемах продаж продукта фирмы различными торговыми агентами, то цель таких звонков — получить информацию для отчета о продажах продукта, конечный результат его работы — составить такой отчет за учетный месяц. Поэтому именно такой отчет и должен быть отражен в оценочном листе, а телефонные звонки, выполняемые работником, играют роль лишь средства выполнения задания, направленного на достижение цели и соответствующего результата.

Таким образом, самоучет труда работника — это формулирование перечня выполненных за учетный период (например, месяц) работ, а также указание продолжительности выполнения каждой из них в единицах (часах) рабочего времени. Очевидно, сумма таких продолжительностей составляет все отработанное за учетный период рабочее время (Тф), равное табельному. Последнее соответствует нормам трудового законодательства. Такая сумма является проверочной для определения «правильности»* составления оценочного листа каждым сотрудником. Исключение составляют специалисты, результаты труда которых непосредственно отражают полезный эффект их деятельности (непосредственно влияющий на конечные результаты фирмы), ибо им вести самоучет труда нетрудно. Например, если специалисту по заключению контрактов на поставку продукта удастся выполнить намеченный минимальный объем работы, это и есть полезный эффект его деятельности, а все его рабочее время считается полезно затраченным (даже если часть его он просто «прогулял»). В таком случае весь самоучет его труда может быть представлен одной строкой без формулирования промежуточных работ и соответствующих затрат времени (на телефонные переговоры, личные встречи, подготовку и оформление контрактов и др.).

Из сказанного следует, что процесс самоучета труда не должен быть заформализованным, однако при его ведении следует учитывать три принципа.

Сотрудник самостоятельно заполняет оценочный лист работы за учетный период (обычно это месяц или неделя, если оплата труда понедельная).

Оценочный лист должен содержать перечень выполненных работ и их продолжительность в единицах рабочего времени (обычно часах).

Сумма продолжительностей выполненных работ в единицах рабочего времени (часах) должна равняться табельному рабочему времени за тот же учетный период трудовой деятельности работника (неделю, месяц).

Таким образом, в оценочном листе отражается содержание табельного времени, которое раскрывает действительную функциональную картину трудовой деятельности работника, занимающего

*Объективность такого самоучета труда не исчерпывается проверкой суммы продолжительностей выполненных работ — ведь продолжительность может быть субъективно назначенной, а в перечень выполненных работ «случайно» могут попасть работы, которые фактически не выполнялись. Но все эти субъективные «ошибки» со временем устраняются под влиянием долевого метода распределения коллективного фонда, скажем, премирования.

ту или иную должность, в отличие от должностной инструкции, определяющей лишь направления этой деятельности. «Наложение» оценочных листов на должностные инструкции позволит выявить либо некоторое отставание последних от жизни, либо определенное отклонение того или иного работника от целевой ориентации на определенные результаты, либо параллелизм в выполнении определенных задач и т. д.

Для ведения самоучета труда каждым сотрудником фирмы предлагаем использовать приведенную далее форму оценочного листа.

Эта форма представляет собой модернизированный вариант оценочного листа, приведенного в [19, с. 52]. При этом в графе «Наименование выполненных работ» работы можно разделить на плановые, т. е. заранее известные в рамках должностных обязанностей, и оперативные, возникающие в процессе трудовой деятельности.

Полученная в оценочном листе информация имеет многоцелевое назначение. Во-первых, она является начальным этапом оценки результатов труда, ее первичным аналитическим базисом; во-вторых, становится мощной основой для анализа фактической деятельности работников, выявления параллелизма функции; в-третьих, служит сравнительной базой при пересмотре должностных инструкций.

Самоучет труда на фирме может начинаться после распоряжения менеджера, отданного бухгалтерии: «Не принимать к оплате табели без приложения к ним оценочных листов». Оно вполне правомерно, так как оценочный лист раскрывает содержание фактических затрат рабочего времени, указанного в табелях. Такой принудительный подход к реализации системы оценочных технологий является, с одной стороны, проявлением определенной жесткости со стороны администрации, а с другой — указывает на движение к демократизации трудовой деятельности, ведь сам по себе самоучет труда становится актом самоуправления.

Квалиметрическая оценка результатов труда персонала строится на учете полезности затрат рабочего времени. В основе такого учета лежит философия «социальной цепочки», которую часто используют на японских предприятиях. Суть ее сводится к тому, что весь процесс достижения конечной цели организации рассматривается как технологически взаимосвязанное взаимодействие сотрудников, каждый из которых выполняет свою работу, получая

ее от других и передавая ее следующему работнику — звену в технологической цепочке. Поэтому любая задержка с выполнением какой-либо работы в полном объеме и любое отклонение от стандарта качества «разрывает» синхронное функционирование этой цепочки, что может негативно повлиять на конечный результат (если своевременно не сработает резервный механизм).

Именно в русле философии «социальной цепочки» администрация японских предприятий призывает своих работников видеть в каждом последующем звене своих потребителей и контролеров, что обеспечивает повышенную ответственность каждого за результативность труда.

Философию «социальной цепочки» можно использовать для формирования объективной оценки результатов труда любого сотрудника, чей труд является частью труда коллектива фирмы (этот труд не всегда непосредственно дает полезный эффект).

Например, если работник несвоевременно выполнил свою работу, кто-то следующий в такой «социальной цепочке» вынужден простаивать, теряя рабочее время или, другими словами, тратя его бесполезно (нецелесообразно).

Аналогичная ситуация возникает, когда работа выполняется некачественно, с допущением ошибок и констатацией факта непригодности такой работы (продукции, информации, документа и др.) удовлетворять соответствующую потребность. В этом случае также нарушается синхронное взаимодействие между звеньями «социальной цепочки», так как на исправление ошибок (дефектов) необходимы дополнительные затраты рабочего времени. Если исправление ошибок и доведение выполненной работы до кондиции, отвечающей стандарту качества, осуществляет «виновник», то он разрывает цепочку взаимодействий из-за нарушения сроков выполнения этой работы, которая уже не поступит в технологическую цепочку своевременно. Если же дефект или брак исправляет другой работник (подразделение), то для него рабочее время, потраченное на исправление, будет потерянным или бесполезно затраченным.

Такой подход, анализирующий трудовую деятельность работников с позиций полезности или бесполезности затрат рабочего времени, открывает уникальные возможности для жесткой оценки результатов деятельности работников как умственного, так и физического труда.

Оценка результатов трула

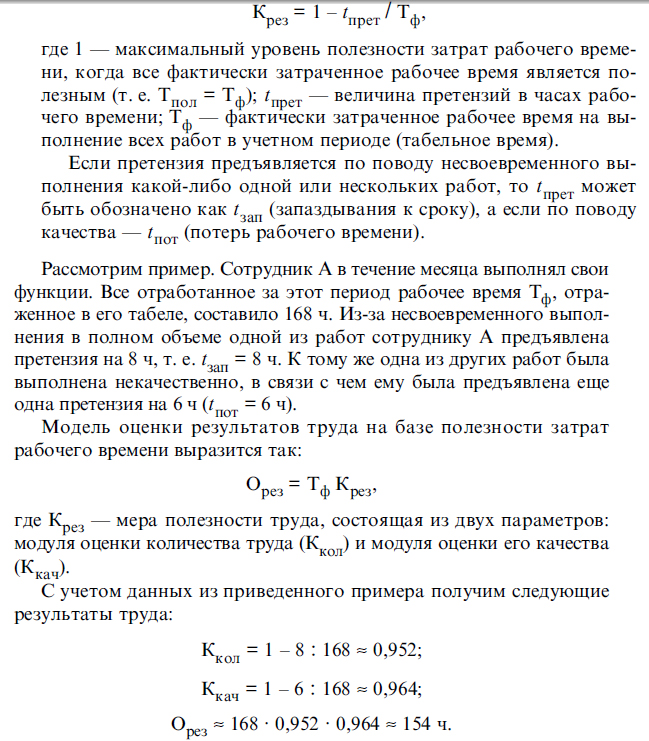

Оценка результатов труда состоит из двух компонентов: оценки своевременно выполненного количества (объема) и оценки качества выполненных работ. Технология «социальной цепочки» раскрывает содержание количества и качества труда с позиций полезности (бесполезности) затрат рабочего времени. При этом задания, выполненные своевременно, но не в полном объеме или некачественно, препятствуют эффективной работе других звеньев цепочки (прежде всего руководителей). Поэтому на практике подход, базирующийся на полезности затрат рабочего времени, реализуется посредством претензий (в часах рабочего времени) от тех, кто в «социальной цепочке» является потребителем выполненной в полном объеме, но несвоевременно предъявленной или некачественной работы.

И в том, и в другом случае величина претензий определяется потерянным временем. Только в первом случае это будет время ожидания запоздавшей работы, а во втором — время, затраченное кем-то (не «виновником») на устранение ошибок, брака, дефектов и т. д.

В первом случае запаздывание в выполнении какой-либо работы на определенное время (скажем, один день или 8 ч) может «потянуть» за собой целый ряд простоев работников по цепочке. Тогда вся претензия (бесполезно затраченное время) выразится не в затратах времени — 8 ч, а в гораздо большей величине. Эта величина должна отразиться в оценке результатов труда «виновного».

Учет в оценке труда претензий от тех, кто в «социальной цепочке» «пострадал» от несвоевременно и некачественно выполненной работы, осуществляется посредством

специального квали-метрического модуля:

Таким образом, из 168 ч рабочего времени полезными оказались 154 ч. Именно это время и должно лечь в основу оплаты труда, поскольку бесполезно затраченное время не должно входить в стоимость конечной продукции или услуг. Этот момент обусловливает определенную жесткость рассмотренной оценочной технологии, которая еще более усиливается при использовании долевого метода.

Целеориентированное стимулирование труда на основе долевого метода предполагает наряду с материальным интересом (обусловленным увеличением или уменьшением вознаграждения в зависимости от результатов труда) включение элементов соперничества между сотрудниками подразделений как фактора повышения производительности труда. Дело в том, что долевой метод вынуждает работников пользоваться общим «пирогом», отрезая от него строго определенный кусок на глазах у остальных членов коллектива. Этот кусок должен соответствовать трудовому вкладу каждого участника.

Такой дележ предъявляет особые требования к объективности оценки труда. Это существенно влияет на отношение сотрудников к выполняемой работе, так как в этой ситуации они постоянно контролируют друг друга. В этом случае и самоучет труда осуществляется более строго как относительно составления перечня выполняемых работ (куда уже не могут попасть фактически невыполненные работы), так и с позиций объективизации продолжительности затраченного на их выполнение рабочего времени.

Технология долевого метода распределения заработанной коллективом подразделения общей суммы вознаграждения (это может быть премиальный фонд, общий приработок или определенная часть фонда оплаты труда, выделенная специально для долевого распределения по трудовому вкладу в соответствии с оценкой результатов труда) достаточно проста. Рассмотрим ее на конкретном примере.

В подразделении 5 сотрудников. Каждый из них полностью отработал учетный месяц, т. е. 168 ч согласно календарю рабочего времени. С учетом результатов деятельности сотрудников получены следующие оценки труда: сотрудник А — 154 ч; Б — 168 ч; В — 168 ч; Г — 142 ч; Д — 160 ч.

Для распределения долевым методом руководством фирмы на это подразделение было выделено 792 грн. Суммируем все оценки полезного труда (154 + 168 + 168 + 142 + 160 = 792 ч) и определяем стоимость одного полезного часа рабочего времени; в нашем примере это 1 грн. Умножив 1 грн на количество отработанных каждым сотрудником полезных часов, мы узнаем размер вознаграждения каждого из сотрудников подразделения в соответствии с его трудовым вкладом. Сотрудник А получит 154 грн, Б — 168 грн,

В — 168 грн, Г — 142 грн, Д — 160 грн.

Чем худшую оценку получит работник, тем большей будет стоимость одного полезного часа и тем больше получат те, кто выполнил задания в срок и качественно в рамках профессиональной компетенции. Иначе говоря, нарушители своими действиями ограничивают собственные возможности получения большего вознаграждения*.

Заметим, что общий фонд материального поощрения или оплаты труда должен быть органично связан с результатами деятельности всего подразделения, т. е. он должен увеличиваться, если повышаются результаты работы подразделения, или уменьшаться, если

*Следует иметь в виду, что этот метод дает импульс дальнейшей объективизации оценки труда за счет применения оценки сложности выполняемых работ, учета интенсивности живого труда, эффективности использования овеществленного труда и полезного эффекта (подробнее см. далее).

эти результаты снижаются. Такая связь должна поддерживаться за счет специального резервного фонда, если улучшение результатов работы подразделения не повлияло на увеличение прибыли фирмы. Таким образом, долевой метод распределения даже небольшого количества коллективно заработанных средств ужесточает систему оценки труда сотрудников фирмы, вызывая соперничество между членами подразделения относительно улучшения своих результатов. При этом инструмент оценки должен быть объективным с точки зрения оцениваемых.

Оценка сложности труда специалистов

Рассмотрим предложенный нами универсальный методический подход к оцениванию сложности труда специалистов различных квалификационных категорий, который в принципе можно применять для оценивания сложности труда и руководителей, и рабочих (в настоящее время для рабочих сложность выполняемых работ определена тарификационным справочником — разрядной сеткой — нормами времени на выполнение работ, правда, постоянно отстающими от жизни).

Такой подход строится на квалиметрической основе разложением любого сложного явления на основные составляющие его факторы (части). Каждый из них имеет весомость или важность, выраженную в долях от целого так, чтобы сумма долей была равна этому целому. При этом количество факторов не имеет значения, важна лишь их сумма.

Наиболее удобной формой реализации этого принципа является ситуация, когда целое принимается за единицу, а слагаемые факторы (части) выражаются в долях единицы. Весомость каждого фактора в социолого-математических моделях определяется, как правило, экспертным путем с применением социального метода попарного сравнения, достаточно детально освещенного в [19].

Для разложения такого целостного явления качественного характера, как сложность труда, на составные части, анализируется содержание выполняемых работ и выделяются общие факторы, в той или иной мере присущие любому виду трудовой деятельности. Поэтому предложенные далее модели оценки сложности труда можно использовать на предприятиях, в учреждениях и организациях различного профиля.

Выделением факторов и установлением их весомостей завершается первый этап формирования квалиметрической модели оценки сложности труда любого специалиста.

Исследования содержания труда, проводимые в течение последних двух десятилетий в различных научно-исследовательских институтах, позволяют остановиться на следующих достаточно универсальных факторах сложности труда специалистов различных категорий (должностных обязанностей):

характер работ, составляющих содержание труда;

разнообразие (комплексность) работ;

самостоятельность выполнения работ;

масштаб и сложность руководства;

дополнительная ответственность.

При этом первый фактор характеризует технологию трудового процесса, а четыре последующие в большей степени обусловлены организацией труда. Совокупность этих факторов применительно ко всем видам работ, по мнению разработчиков, обеспечивает достаточно полную и всестороннюю характеристику их сложности.

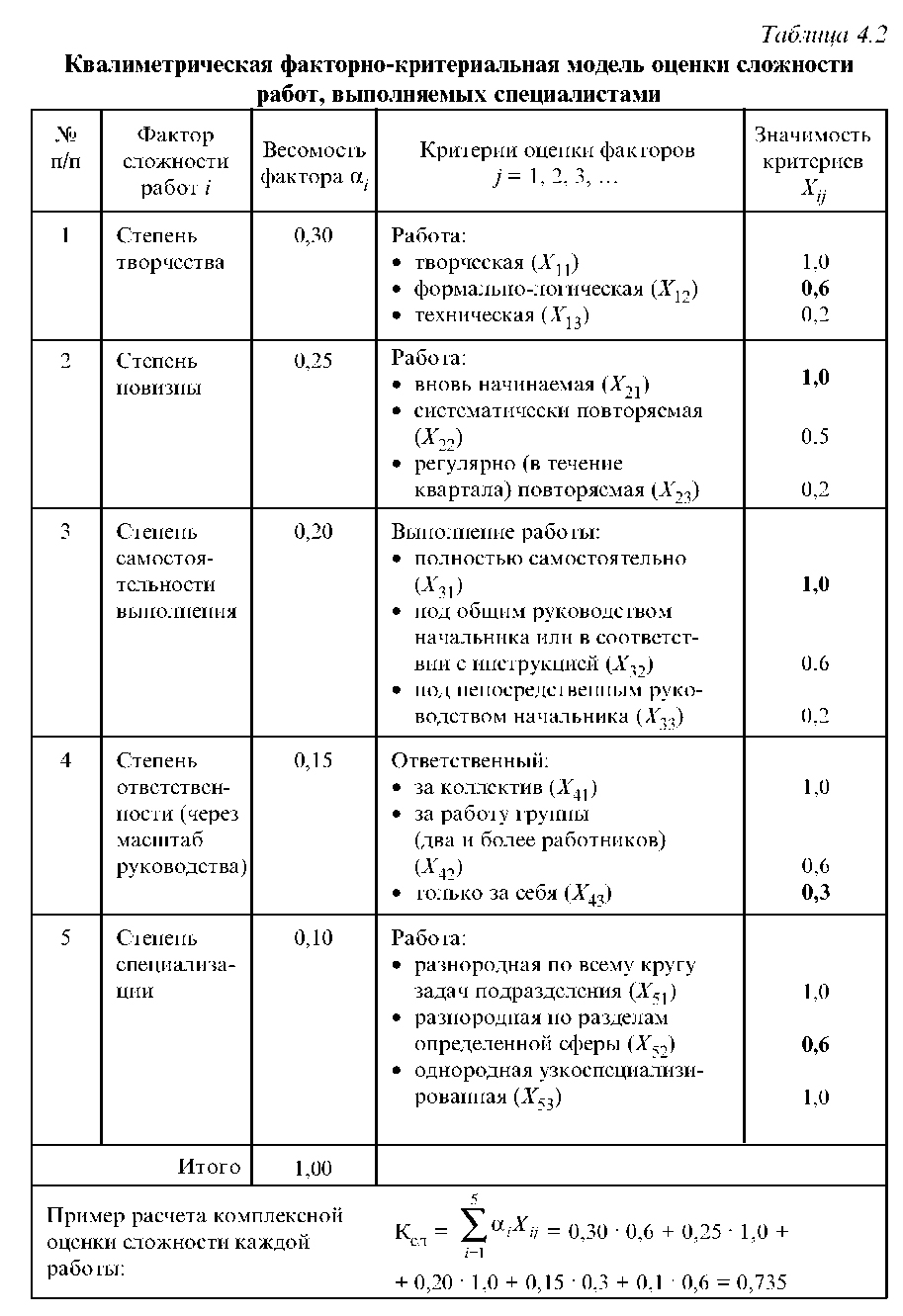

В НИИТруда с участием отраслевых организаций-соисполнителей экспертным путем были получены весомости этих факторов, названные удельной значимостью признака в общей оценке сложности работ (табл. 4.1).

Таблица 4.1

Факторы сложности работ и их весомости

| п/п | Фактор сложности работ | Весомость (удельный вес) фактора |

| 1 | Степень специализации (Ф1) | 0,10 |

| 2 | Степень самостоятельности выполнения (Ф2) | 0,20 |

| 3 | Степень ответственности (Ф3) | 0,15 |

| 4 | Степень новизны работы (Ф4) | 0,25 |

| 5 | Степень творчества (Ф5) | 0,30 |

| Итого | 1,00 | |

В приведенной в табл. 4.2 квалиметрической модели оценки сложности работ использованы указанные в табл. 4.1 параметры в той интерпретации, которая была апробирована в различных организациях и на предприятиях различного профиля.