Приложение 1

Образец уведомления о предстоящем расторжении

трудового договора

Общество с ограниченной ответственностью «ННН»

Экономисту

Абрамовой Елене Сергеевне

Уведомление

о предстоящем расторжении трудового договора

в связи с ликвидацией организации N 1

01.04.2009 г. Нижний Новгород

Уважаемая Елена Сергеевна, сообщаем Вам о расторжении трудового договора N 13 от 14.10.2005 в связи с ликвидацией организации.

Основанием ликвидации организации является Протокол собрания учредителей от 28.02.2009 N 1.

Дата Вашего увольнения — 02.06.2009. Трудовой договор расторгается по инициативе работодателя в связи с ликвидацией организации согласно п. 1 ч. 1 ст. 81 Трудового кодекса РФ.

Сообщаем также, что Вы вправе расторгнуть трудовой договор и до истечения вышеуказанного срока. Тогда в соответствии с нормами ст. 180 Трудового кодекса РФ Вам будет выплачена дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Директор Д.И. Васильев

С уведомлением ознакомлена Е.С. Абрамова

Дата ознакомления: 01.04.2009

Приложение 2

Образец акта об отказе работника от подписания уведомления

Общество с ограниченной ответственностью «ННН»

Акт

об отказе работника от подписания уведомления о предстоящем

расторжении трудового договора в связи

с ликвидацией организации

01.04.2009 г. Нижний Новгород

Я, начальник отдела кадров О.И. Иванова, составила настоящий акт о том, что в связи с ликвидацией ООО «ННН» сотрудник организации Е.С. Абрамова, работающая в настоящее время в должности экономиста планового отдела, была персонально в письменной форме предупреждена о предстоящем увольнении 1 апреля 2009 г.

Подписать уведомление и получить его на руки она отказалась.

Данный факт подтверждают:

зам. начальника отдела кадров Н.А. Петрова

Бухгалтер В.Е. Федорова

Начальник отдела кадров О.И. Иванова

Приложение 3

Образец оформления трудовой книжки

| N

записи |

Дата | Сведения о приеме на

работу, переводе на другую постоянную работу, квалификации, увольнении (с указанием причин и ссылкой на статью, пункт закона) |

Наименование,

дата и номер документа, на основании которого внесена запись |

||

| число | месяц | год | |||

| 1 | 2 | 3 | 4 | ||

| 10 | 02 | 06 | 2009 | Трудовой договор

расторгнут по инициативе работодателя в связи с ликвидацией организации, пункт 1 части первой статьи 81 Трудового кодекса Российской Федерации Начальник отдела кадров О.И. Иванова |

Приказ от

02.06.2009 N 45-к |

Приложение 4

Пример бухгалтерских записей и составления

ликвидационного баланса

В настоящем разделе будет рассмотрен пример ведения бухгалтерского и налогового учета операций, связанных с ликвидацией некого хозяйственного общества, назовем его ООО «ННН».

Итак, генеральный директор упомянутого общества, оценив текущее состояние бизнеса, пришел к выводу о его бесперспективности и назначил внеочередное собрание участников общества.

К собранию директор подготовил баланс общества и расчет чистых активов. Исходя из представленных документов, общему собранию было предложено принять решение о ликвидации общества.

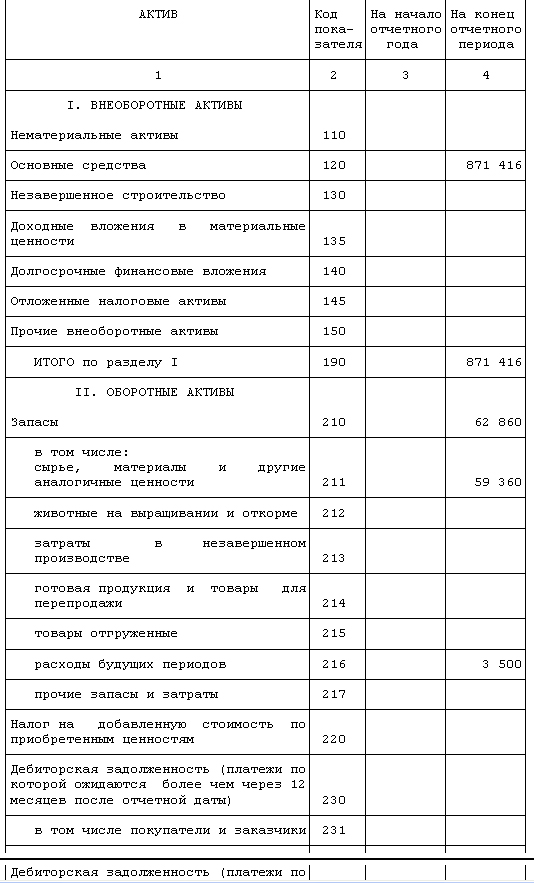

Баланс общества на дату проведения собрания и расчет чистых активов приведены ниже.

Бухгалтерский баланс на день проведения общего собрания

Как мы видим из вышеприведенного расчета, чистые активы общества положительны и больше уставного капитала, т.е. о банкротстве говорить преждевременно.

Участники общества, изучив баланс и расчет чистых активов, с предложением генерального директора согласились и решение о ликвидации приняли.

Далее в управление обществом вступил ликвидатор, который выполнил первоначальные действия по ликвидации общества (см. основной текст), в том числе:

произвел увольнение персонала;

провел инвентаризацию имущества и обязательств;

аудиторскую проверку;

взыскание дебиторской задолженности.

Хозяйственные операции подготовительного этапа ликвидации компании были отражены в бухгалтерском учете общества в следующем порядке:

| N N | Документ | Содержание хозяйственных

операций |

Бухгалтерский учет | ||

| Д-т | К-т | Сумма | |||

| Отражение в учете результатов инвентаризации | |||||

| 1 | приказ,

акт ОС-4, бух. справка |

Отражено списание

недоамортизированных объектов основных средств (моральный износ, невозможность реализации) |

01-2 | 01-1 | 150 000,00 |

| 02 | 01-2 | 45 000,00 | |||

| 91 | 01-2 | 105 000,00 | |||

| 10 | 91 | 17 500,00 | |||

| 2 | Акт | Списание материалов

вследствие их порчи |

91 | 10 | 18 000,00 |

| 3 | Акт | Списаны расходы будущих

периодов (лицензии, страховки и т.п.) |

91 | 97 | 3 500,00 |

| Списание безнадежной к взысканию задолженности, в том числе | |||||

| 4 | Акт,

приказ |

Задолженность покупателей

с истекшим сроком исковой давности |

91 | 62 | 98 000,00 |

| 5 | Акт,

приказ |

Списана невзысканная

задолженность с уволенного подотчетного лица |

91 | 71 | 580,00 |

| 6 | Выявлена недостача

материалов |

94 | 10 | 28 000,00 | |

| 7 | Приказ | Возмещение недостачи за

счет виновных лиц |

51 | 91 | 12 000,00 |

| 91 | 94 | 12 000,00 | |||

| 8 | Приказ | Списана недостача при

отсутствии виновных лиц |

91 | 94 | 16 000,00 |

| 9 | Акт | Выявлены излишки | 10 | 91 | 25 000,00 |

| Расчеты с персоналом при увольнении | |||||

| 10 | Расчет | Начислена сумма

компенсации за неиспользованный отпуск |

26 | 70 | 13 248,30 |

| 11 | Расчет | Удержан НДФЛ с суммы

компенсации |

70 | 68/НДФЛ | 1 722,28 |

| 12 | Расчет | Начислено выходное

пособие |

26 | 70 | 16 037,41 |

| 13 | ПП | Перечислена задолженность

по заработной плате |

70 | 51 | 449 513,43 |

| Отражены результаты аудита | |||||

| 14 | Бух.

справка |

Доначислен налог на

имущество |

91 | 68/

имущество |

8 521,00 |

| 15 | Бух.

справка |

Доначислен ЕСН на

выплаты, произведенные в прошлых периодах |

91 | 69 | 23 600,00 |

| Поступление денежных средств от дебиторов | |||||

| 16 | ПП | Приход денежных средств

от покупателя |

51 | 62 | 592 000,00 |

| 17 | ПП | Возврат ранее

перечисленного аванса (вследствие расторжения договора поставки) |

51 | 60 | 50 000,00 |

| 18 | Счет-

фактура |

Восстановлен НДС по

авансам, выданным поставщикам, и ранее принятый к вычету из бюджета |

19 | 68/НДС | 7 627,12 |

| Сформированы финансовые результаты, подготовлен промежуточный

ликвидационный баланс |

|||||

| 19 | Бух.

справка |

Выявлен финансовый

результат по итогам инвентаризации |

99 | 91 | 230 701,00 |

| 20 | Бух.

справка |

Списаны общехозяйственные

расходы |

90 | 26 | 29 285,71 |

| 21 | Бух.

справка |

Выявлен финансовый

результат по итогам месяца |

99 | 90 | 29 285,71 |

| 22 | Бух.

справка |

Начислен условный доход

(налог на прибыль) |

68/

прибыль |

99 | 51 997,34 |

| 23 | Декларация | Убыток по налоговому

учету перенесен на будущие периоды |

09 | 68/

прибыль |

51 997,34 |

Результаты вышеперечисленных операций сведены в оборотно-сальдовую ведомость:

| Счет | Начальное сальдо | Оборот за период | Конечное сальдо | |||

| Д-т | К-т | Д-т | К-т | Д-т | К-т | |

| 01-1 | 1 069 262,71 | 0,00 | 0,00 | 150 000,00 | 919 262,71 | 0,00 |

| 01-2 | 0,00 | 0,00 | 150 000,00 | 150 000,00 | 0,00 | 0,00 |

| 02 | 0,00 | 197 847,00 | 45 000,00 | 0,00 | 0,00 | 152 847,00 |

| 09 | 0,00 | 0,00 | 51 997,34 | 0,00 | 51 997,34 | 0,00 |

| 10 | 59 360,00 | 0,00 | 42 500,00 | 46 000,00 | 55 860,00 | 0,00 |

| 19 | 0,00 | 7 627,12 | 7 627,12 | 0,00 | 0,00 | 0,00 |

| 20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 26 | 0,00 | 0,00 | 29 285,71 | 29 285,00 | 0,00 | 0,00 |

| 51 | 609 420,00 | 0,00 | 654 000,00 | 449 513,43 | 813 906,57 | 0,00 |

| 60 | 0,00 | 327 544,80 | 0,00 | 50 000,00 | 0,00 | 377 544,80 |

| 62 | 690 000,00 | 0,00 | 0,00 | 690 000,00 | 0,00 | 0,00 |

| 68/НДФЛ | 0,00 | 63 050,00 | 0,00 | 1 722,28 | 0,00 | 64 772,28 |

| 68/НДС | 11 294,97 | 0,00 | 0,00 | 7 627,12 | 3 667,85 | 0,00 |

| 68/пр | 0,00 | 54 965,75 | 51 997,34 | 51 997,34 | 0,00 | 54 965,75 |

| 68/имущ | 0,00 | 0,00 | 0,00 | 8 521,00 | 0,00 | 8 521,00 |

| 69 | 0,00 | 127 070,00 | 0,00 | 23 600,00 | 0,00 | 150 670,00 |

| 70 | 0,00 | 421 950,00 | 451 235,71 | 29 285,71 | 0,00 | 0,00 |

| 71 | 580,00 | 0,00 | 0,00 | 580,00 | 0,00 | 0,00 |

| 80 | 0,00 | 1 000 000,00 | 0,00 | 0,00 | 0,00 | 1 000 000,00 |

| 83 | 0,00 | 23 500,00 | 0,00 | 0,00 | 0,00 | 23 500,00 |

| 84 | 0,00 | 219 863,01 | 0,00 | 0,00 | 0,00 | 219 863,01 |

| 90 | 0,00 | 0,00 | 29 285,71 | 29 285,71 | 0,00 | 0,00 |

| 91 | 0,00 | 0,00 | 285 201,00 | 285 201,00 | 0,00 | 0,00 |

| 94 | 0,00 | 0,00 | 28 000,00 | 28 000,00 | 0,00 | 0,00 |

| 97 | 3 500,00 | 0,00 | 0,00 | 3 500,00 | 0,00 | 0,00 |

| 99 | 00,00 | 0,00 | 259 986,71 | 51 997,34 | 207 989,37 | 0,00 |

| Итого: | 2 443 417,68 | 2 443 417,68 | 2 086 116,64 | 2 086 116,64 | 2 052 683,84 | 2 052 683,84 |