В состав бухгалтерской отчетности организаций помимо утвержденных форм входит Пояснительная записка. Этого требует ст. 13 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете». Малые предприятия могут записку не представлять.

В Пояснительной записке укажите дополнительные сведения о финансовом положении фирмы, не нашедшие отражения в основных формах отчетности. Такие сведения могут быть выражены не только количественными показателями. Информация о них может носить также описательный характер.

В Пояснительную записку включите лишь ту информацию о фирме, которая отвечает основным критериям существенности для заинтересованных пользователей. Например, поставщиков в первую очередь интересует платежеспособность вашей фирмы, отсутствие просроченной кредиторской задолженности, а инвесторов — перспективные направления деятельности и возможность быстрой окупаемости вложений.

Оформляют Пояснительную записку только при сдаче годовой бухгалтерской отчетности. С промежуточной отчетностью ее представлять не нужно, если этого не требует устав фирмы. Записка составляется в произвольной форме.

При необходимости она может содержать следующие разделы:

— сведения о деятельности фирмы;

— изменения в учетной политике;

— сведения о финансовой деятельности, например, покупке акций других предприятий;

— сведения об инвестиционной деятельности фирмы, например, развитии материально-технической базы;

— информация о дочерних и зависимых обществах, например, размер доли в чужих уставных капиталах;

— сведения о реорганизации фирмы;

— события после отчетной даты и др.

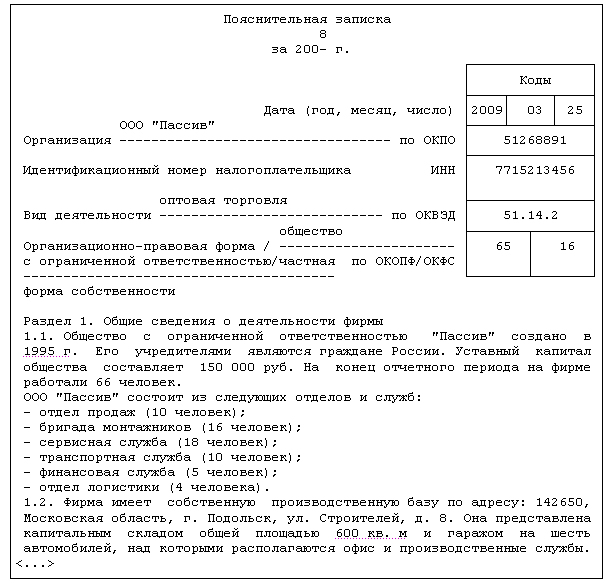

Сведения о деятельности фирмы

В этом разделе можно привести:

— краткую характеристику размеров и структуры фирмы;

— краткую характеристику ее основных видов деятельности;

— объемы продаж продукции, товаров, работ, услуг по видам и географическим рынкам сбыта;

— данные о чрезвычайных фактах хозяйственной деятельности и их последствиях;

— сведения о деловой активности организации;

— показатели эффективности использования ресурсов и т.д.

Информацию в Пояснительной записке по возможности представьте в динамике (за несколько лет). При этом укажите факторы, повлиявшие в отчетном году на финансовые результаты фирмы.

О размерах фирмы отчасти можно судить по величине ее уставного капитала, численности работающих, размерам производственных площадей и других ресурсов.

Кратко опишите производственную структуру организации: все ее производства, цеха, службы, а также обособленные подразделения, филиалы и представительства.

Это может выглядеть так:

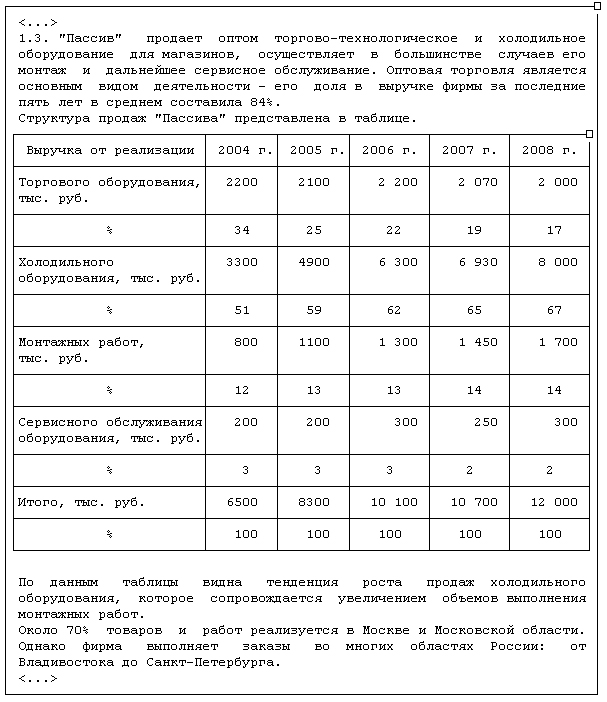

Характеризуя деятельность фирмы по видам, приведите сведения:

— об ассортименте и объемах производимой продукции (выполняемых работ, оказываемых услуг) за отчетный и предшествующие годы;

— о направлениях ее инвестиций (покупка, создание и продажа основных средств, нематериальных активов, ценных бумаг; предоставление займов; участие в уставных капиталах других организаций);

— о планах расширения или изменения отраслевой и видовой структуры деятельности фирмы.

Раскрывая информацию об объемах продаж продукции (товаров, работ и услуг) по видам, приведите не только общие данные, но и сведения в разрезе основных географических районов сбыта (в том числе за рубеж).

В Пояснительной записке это может выглядеть так:

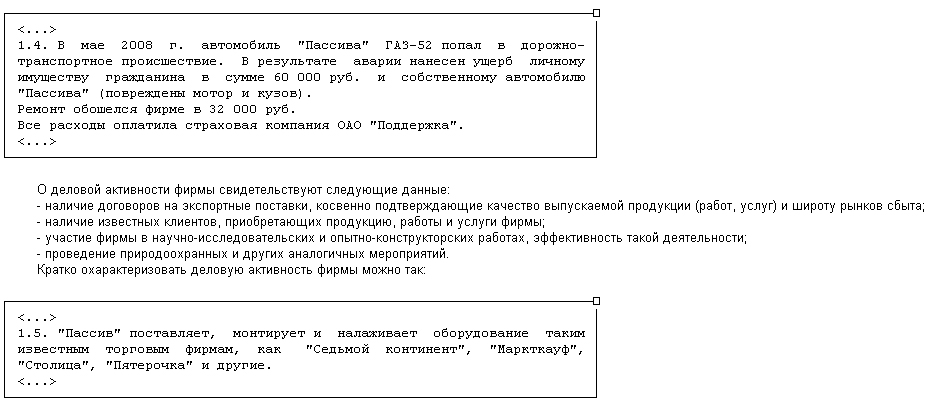

Если в истекшем году произошли чрезвычайные события, то в Пояснительной записке укажите их. Это могут быть пожар, наводнение, технологическая авария, кража имущества и другие аналогичные ситуации.

Отразите также экономические последствия этих происшествий: размер прямого ущерба и расходов на ликвидацию, сумму полученного с виновных граждан и организаций или от страховых компаний возмещений и т.д.

Приведем пример такого события в Пояснительной записке:

Изменения в учетной политике

Согласно п. 10 ПБУ «Учетная политика организации» (ПБУ 1/2008), фирма может поменять учетную политику, если:

— поменялось законодательство России или нормативно-правовые акты по бухгалтерскому учету;

— разработан новый способ ведения бухгалтерского учета;

— изменились условия деятельности организации (фирма была реорганизована, появились новые виды деятельности и т.п.).

В записке укажите те положения учетной политики на текущий год, которые отличаются от соответствующих положений за прошлый год, а также перечислите причины этих изменений.

Это нужно сделать только при одном условии — изменения существенно повлияли на бухгалтерскую отчетность.

Как это сделать, покажем на примере:

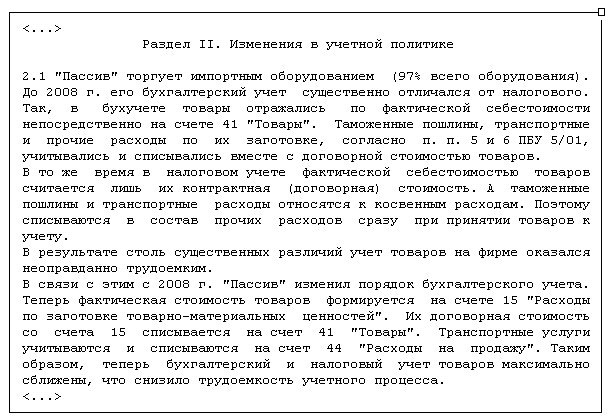

Изменения в учетной политике

Согласно п. 10 ПБУ «Учетная политика организации» (ПБУ 1/2008), фирма может поменять учетную политику, если:- поменялось законодательство России или нормативно-правовые акты по бухгалтерскому учету;- разработан новый способ ведения бухгалтерского учета;- изменились условия деятельности организации (фирма была реорганизована, появились новые виды деятельности и т.п.).В записке укажите те положения учетной политики на текущий год, которые отличаются от соответствующих положений за прошлый год, а также перечислите причины этих изменений.Это нужно сделать только при одном условии — изменения существенно повлияли на бухгалтерскую отчетность.Как это сделать, покажем на примере:

В данном разделе Пояснительной записки приведите также сведения о планируемых изменениях учетной политики на следующий год.

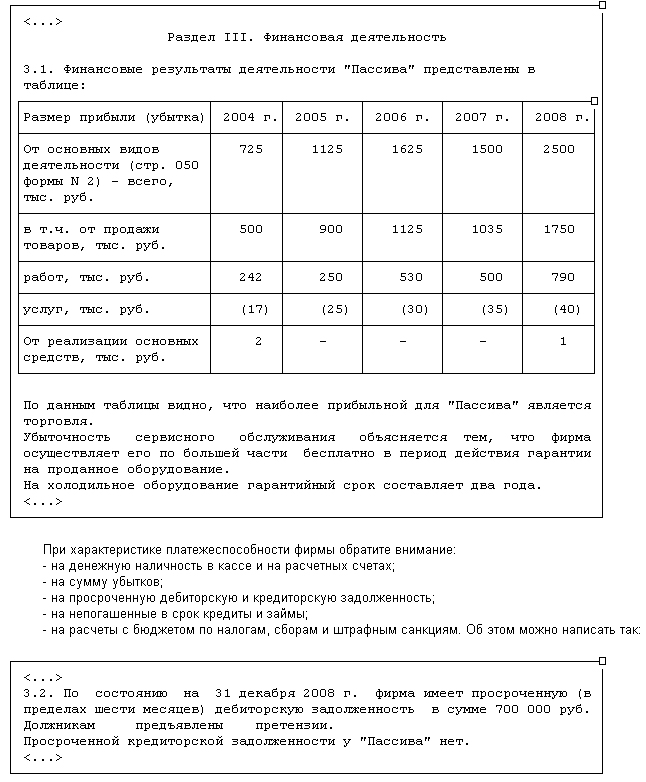

Финансовая деятельность

В данном разделе пояснительной записки покажите динамику важнейших экономических и финансовых показателей деятельности организации за последние несколько лет. Прежде всего расшифруйте состав прибылей и убытков, внереализационных доходов и расходов фирмы (строки 050, 120 и 130 Отчета о прибылях и убытках). Эту информацию можно представить так:

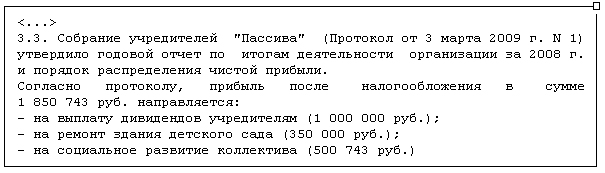

В этом разделе можно привести решение учредителей фирмы о распределении чистой прибыли:

— на выплату дивидендов;

— на формирование специальных резервных фондов (потребления, социальной сферы, накопления и других);

— на покрытие убытков;

— на погашение тех или иных расходов.

Как это сделать, покажет пример:

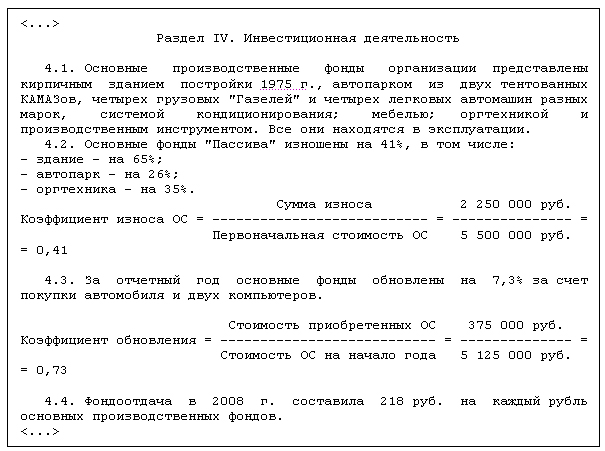

Инвестиционная деятельность

Этот раздел пояснительной записки начните с оценки имущества фирмы. Укажите данные о наличии и структуре основных фондов, степени их использования и изношенности, а также о наличии нематериальных активов. Для этого рассчитайте коэффициенты износа, обновления, выбытия и др.

При этом приведите порядок расчета аналитических показателей.

Здесь же нелишне привести динамику инвестиций за предшествующие годы и на перспективу. Это может выглядеть так:

После этого перейдите к источникам финансирования инвестиций — собственным и привлеченным.

Среди собственных источников выделите:

— амортизационный фонд;

— чистую прибыль;

— резервные фонды.

Если фирма может использовать привлеченные деньги, опишите их объемы, сроки, на которые их выдали, и условия возврата.

Это могут быть:

— государственное целевое финансирование;

— финансирование внебюджетных фондов;

— финансирование, полученное от других предприятий (как правило, материнских или дочерних компаний);

— долевое участие;

— кредиты и займы.

Инвестиционный план можно описать так:

Информация о связанных сторонах

Данный раздел включают в Пояснительную записку, если организация составляет сводную бухгалтерскую отчетность по группе взаимосвязанных фирм.

Так, связанными сторонами признаются:

— аффилированные лица в соответствии с законодательством Российской Федерации;

— организации, осуществляющие совместную деятельность;

— отделение Пенсионного фонда, обслуживающее данную организацию или связанную с ней другую организацию.

Считается, что фирма контролирует другую организацию, если она имеет право:

— распоряжаться (непосредственно или через свои дочерние общества) более чем 50% ее голосующих акций или уставного капитала;

— распоряжаться (непосредственно или через свои дочерние общества) более чем 20% ее голосующих акций или уставного капитала и принимать те или иные решения в данной организации.

Операциями со связанной стороной могут быть:

— приобретение и продажа товаров, работ, услуг;

— приобретение и продажа основных средств и других активов;

— аренда имущества и предоставление имущества в аренду;

— финансовые операции, включая предоставление займов;

— передача в виде вклада в уставные (складочные) капиталы;

— предоставление и получение обеспечений исполнения обязательств;

— другие операции.

В Пояснительной записке раскрывается информация по каждой связанной стороне:

— их перечень с полными наименованиями;

— место государственной регистрации или место ведения хозяйственной деятельности;

— характер отношений;

— виды операций;

— объем операций каждого вида (в абсолютном или относительном выражении);

— стоимостные показатели по незавершенным на конец отчетного периода операциям;

— условия и сроки осуществления расчетов по операциям, а также форму расчетов;

— величина образованных резервов по сомнительным долгам на конец отчетного периода;

— величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, в том числе за счет резерва по сомнительным долгам;

— о размерах вознаграждений, выплачиваемых основному управленческому персоналу.

Сведения о реорганизации фирмы

Этот раздел оформляют фирмы, которые представляют отчетность (в том числе промежуточную) после утверждения ее учредителями решения о реорганизации.

В этом случае в Пояснительной записке приведите сведения:

— о фирмах, участвующих в реорганизации, и правопреемниках;

— о дате составления передаточного акта или разделительного баланса;

— об изменениях в составе и стоимости имущества (ввод в эксплуатацию основных средств, их амортизация, выбытие, покупка и продажа товаров, материалов и т.п.), начиная с даты составления передаточного акта или разделительного баланса и до момента внесения в госреестр соответствующей записи;

— об изменениях в обязательствах фирмы (размеры дебиторской и кредиторской задолженности);

— о перечне и величине расходов, связанных с реорганизацией;

— о порядке формирования уставного капитала образованных организаций и др.

Если ваша фирма прекратила свою деятельность в результате реорганизации, то приведите в Пояснительной записке:

— перечень документов на передачу имущества и обязательств правопреемнику;

— перечень документов, подтверждающих закрытие, переоформление расчетных и других банковских счетов реорганизуемой организации;

— сведения о снятии реорганизуемой фирмы с учета в налоговой инспекции, фондах государственного пенсионного, социального и медицинского страхования, управления статистики и т.д.

Если ваша фирма продолжает деятельность после реорганизации в форме присоединения или выделения, отразите в Пояснительной записке данные передаточного акта (разделительного баланса), которые коснутся изменений уставного и добавочного капиталов.

Если ваша фирма реорганизована путем выделения, вы можете привести доходы, расходы, суммы прибылей (убытков), а также налог на прибыль, относящиеся к выделяемому подразделению.

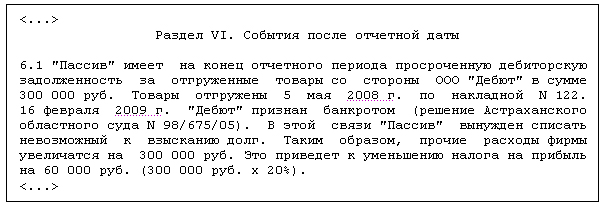

События после отчетной даты

Если в период между отчетной датой (31 декабря) и днем составления годового отчета произошло событие, существенно повлиявшее на финансовое состояние фирмы, его нужно отразить в годовой отчетности. Этого требует ПБУ «События после отчетной даты» (ПБУ 7/98).

Последствия таких событий оцените в денежном выражении. Для этого сделайте необходимые расчеты и подтвердите их обоснованность.

Описать событие после отчетной даты можно так: