Бухгалтерский баланс состоит из двух частей: актива и пассива. В активе указывают стоимость имущества фирмы (нематериальных активов, основных средств, материалов, товаров и т.д.), а также сумму дебиторской задолженности. В пассиве отражают сумму собственного капитала фирмы и ее кредиторской задолженности.

Эти показатели указывают в балансе по состоянию на отчетную дату 31 марта (баланс за I квартал), 30 июня (баланс за первое полугодие), 30 сентября (баланс за 9 месяцев) и 31 декабря (баланс за прошедший год).

Составляя баланс, бухгалтер должен соблюдать два основных правила.

Во-первых, нельзя засчитывать показатели актива и пассива баланса.

Например, в балансе числится задолженность подотчетных лиц перед фирмой, не погашенная на отчетную дату, в сумме 1000 руб. Одновременно фирма должна подотчетникам деньги за оплаченные ими ценности в сумме 500 руб. В этой ситуации долг подотчетников отражают в активе, а задолженность перед ними — в пассиве бухгалтерского баланса.

Во-вторых, амортизируемое имущество (основные средства, доходные вложения в материальные ценности и нематериальные активы) отражают в балансе по остаточной стоимости. Например, стоимость основных средств, которые принадлежат фирме, составляет 360 000 руб. На отчетную дату по ним начислена амортизация в сумме 70 000 руб. В балансе указывают остаточную стоимость основных средств в размере 290 000 руб. (360 000 — 70 000).

Данные текущего и прошлого года должны быть сопоставимы. Это позволяет проанализировать те или иные показатели фирмы в динамике. Поэтому в столбце 3 «На начало отчетного года» баланса приводят данные на 1 января прошлого года (вступительный баланс). Эти данные должны совпадать с показателями, которые отражены в столбце 4 баланса за предыдущий год (заключительный баланс).

В столбце 4 «На конец отчетного периода» баланса показывают данные о стоимости активов, капитала, резервах и обязательствах фирмы на конец отчетного периода (то есть I квартала, первого полугодия, 9 месяцев и года).

Баланс должен быть подписан руководителем и главным бухгалтером фирмы. Если бухгалтерский учет на фирме ведет специализированная организация (например, аудиторская фирма), то вместо главного бухгалтера баланс подписывает ее руководитель. По Федеральному закону от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» руководитель может лично вести бухгалтерию. В этой ситуации на балансе достаточно лишь его подписи.

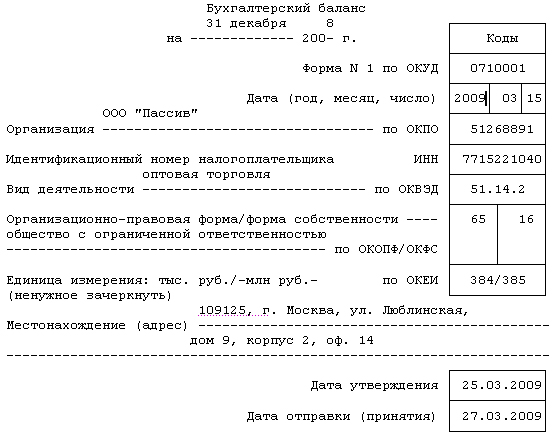

Заголовочная часть баланса

В заголовке баланса укажите:

— дату, на какую он составлен (31 марта, 30 июня, 30 сентября или 31 декабря);

— дату, когда он был фактически оформлен;

— название фирмы, которое указано в учредительных документах, и ее код по Общероссийскому классификатору предприятий и организаций (ОКПО ОК 007-93);

— ИНН фирмы, который был присвоен ей налоговой инспекцией;

— основной вид деятельности фирмы и его код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД ОК 029-2001);

— организационно-правовую форму, в которой создана фирма (общество с ограниченной ответственностью, акционерное общество и т.д.), и ее код по Общероссийскому классификатору организационно-правовых форм (ОКОПФ ОК 028-99);

— форму собственности фирмы (частная, государственная и т.д.) и ее код по Общероссийскому классификатору форм собственности (ОКФС ОК 027-99);

— единицу измерения, в которой составлен баланс, и ее код по Общероссийскому классификатору единиц измерения (ОКЕИ ОК 015-94). Если баланс составлен в тысячах рублей, то в этой графе укажите код 384, если в миллионах — 385.

— юридический адрес фирмы, который указан в ее уставных документах;

— дату утверждения баланса общим собранием участников или акционеров фирмы;

— дату, когда отчетность была сдана или отправлена по почте в налоговую инспекцию.

Все коды, которые необходимы для заполнения заголовочной части баланса, должны быть присвоены вашей фирме территориальным отделением Госкомстата России.

Заголовочная часть может быть заполнена так:

Внеоборотные активы

Здесь указывают стоимость нематериальных активов (строка 110), основных средств (строка 120), незавершенного строительства (строка 130), доходных вложений в материальные ценности (строка 135), долгосрочных финансовых вложений (строка 140), а также сумму отложенных налоговых активов фирмы (строка 145) по состоянию на ту дату, на которую был составлен баланс.

Строка 110 «Нематериальные активы»

По строке 110 баланса отразите стоимость нематериальных активов (НМА), которые принадлежат вашей фирме. К нематериальным активам относят:

1) произведения литературы, науки и искусства;

2) исключительное право на изобретение, промышленный образец, полезную модель, программу для ЭВМ или базу данных, товарный знак или знак обслуживания, селекционное достижение, топологию интегральной микросхемы, секрет производства (ноу-хау);

3) деловую репутацию фирмы, то есть разницу между ее покупной ценой (как имущественного комплекса в целом) и стоимостью всех активов и обязательств фирмы по бухгалтерскому балансу.

Кроме того, в строке 110 баланса указывают сумму расходов по научно-исследовательским и опытно-конструкторским работам.

Обратите внимание: тот или иной объект учитывают в составе нематериальных активов и отражают по строке 110 баланса, если одновременно выполняются следующие условия:

— он используется в производстве или необходим для управленческих нужд фирмы;

— объект будет использоваться свыше 12 месяцев;

— фирма не собирается продавать его раньше 12 месяцев;

— на объект есть документы, которые подтверждают права фирмы на него (патенты, свидетельства и т.д.);

— фактическая стоимость объекта может быть достоверно определена.

В том, какие бывают нематериальные активы и какие документы подтверждают права фирмы на них, вам поможет разобраться таблица:

| Вид нематериального

актива (НМА) |

Документ, подтверждающий существование

НМА и право вашей организации на него |

| Исключительное право на

изобретение, промышленный образец, полезную модель, результаты НИОКР |

Патент, выданный Роспатентом (если НМА

создан в вашей фирме). Договор и исключительная лицензия (если ваша фирма приобрела исключительные права на данный НМА) |

| Исключительное право на

программу для ЭВМ, базу данных |

Акт ввода НМА в эксплуатацию или

свидетельство о регистрации прав на данный НМА, которое получено в добровольном порядке (если НМА создан в вашей фирме). Договор и первичные документы, подтверждающие передачу НМА (если ваша фирма приобрела исключительные права на данный НМА) |

| Исключительное право на

топологию интегральной микросхемы |

Свидетельство о регистрации права, выданное

Роспатентом (если НМА создан в вашей фирме). Договор и первичные документы, подтверждающие передачу НМА (если ваша фирма приобрела исключительное право на данный НМА) |

| Исключительное право на

товарный знак, знак обслуживания, наименование места происхождения товаров |

Свидетельство, выданное Роспатентом (если

НМА создан в вашей фирме). Договор и первичные документы, подтверждающие передачу НМА (если ваша фирма приобрела исключительные права на данный НМА) |

| Исключительное право на

селекционные достижения |

Патент, выданный Государственной комиссией

РФ по испытанию и охране селекционных достижений (если НМА создан в вашей фирме). Договор и исключительная лицензия (если ваша фирма приобрела исключительные права на данный НМА) |

| Деловая репутация

организации |

Договор купли-продажи организации как

имущественного комплекса, зарегистрированного в Роснедвижимости (стоимость НМА) |

| Секрет производства (ноу-

хау) |

Лицензионный договор с правообладателем

(если ноу-хау ваша фирма приобрела) |

Обратите внимание: организационные расходы, связанные с образованием вашей фирмы, не относятся к НМА.

В состав нематериальных активов не включают программы для ЭВМ, на которые фирма не имеет исключительных прав. В большинстве случаев авторские права на покупные программы, которые использует ваша фирма (например, бухгалтерские), принадлежат организациям-разработчикам. Фирма приобретает лишь право пользования ими. Поэтому их стоимость включают в состав расходов и по строке 110 баланса не отражают.

Исключение из этого порядка предусмотрено для программ, приобретенных до 1 января 2001 г.

Их стоимость вы можете продолжать учитывать на счете 04 «Нематериальные активы» и отражать по строке 110 баланса до тех пор, пока программа не будет полностью самортизирована.

Как учесть исключительные и имущественные права

Исключительные и имущественные права относят к нематериальным активам (НМА) и отражают в бухгалтерском учете по фактической (первоначальной) стоимости.

В балансе указывают лишь их остаточную стоимость (фактическая стоимость за вычетом начисленной по ним амортизации).

Фактическая стоимость НМА — сумма, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная фирмой при приобретении, создании актива.

Она зависит от того, как НМА был получен:

— за деньги;

— в качестве вклада в уставный капитал;

— путем приватизации государственного и муниципального имущества;

— безвозмездно.

Также нематериальный актив может быть создан силами самой фирмы.

Покупка НМА

По правилам бухгалтерского учета в фактическую стоимость НМА, приобретенного за деньги, включают все расходы фирмы, связанные с этой покупкой.

Эти расходы учитывают без НДС и других возмещаемых налогов.

Такими расходами являются:

— суммы, уплаченные правообладателю по договору об отчуждении исключительных прав;

— стоимость информационных, консультационных и посреднических услуг, связанных с приобретением нематериальных активов;

— регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с приобретением исключительных прав;

— невозмещаемые налоги, уплаченные при приобретении объекта нематериальных активов;

— дополнительные расходы, связанные с доработкой объекта нематериальных активов (это могут быть затраты, учитываемые по кредиту счетов 70, 69, 10 и др.);

— другие расходы, непосредственно связанные с приобретением нематериальных активов.

Расходы по займам и кредитам, привлеченным для приобретения или создания НМА, не включаются в его фактическую стоимость.

Обратите внимание: если актив относится к инвестиционным (требует большого времени и затрат на его приобретение и (или) создание), то расходы по займам и кредитам включаются в стоимость актива.

Все перечисленные затраты вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы», субсчет 5 «Приобретение нематериальных активов».

Если ваша фирма платит НДС, то сумму налога, предъявленную продавцом нематериального актива, в его фактическую стоимость не включают, а учитывают на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 2 «Налог на добавленную стоимость по приобретенным нематериальным активам».

После оприходования нематериального актива ее принимают к налоговому вычету (на основании счета-фактуры продавца).

Если ваша фирма не платит НДС, то сумма этого налога увеличивает фактическую стоимость НМА и к налоговому вычету не принимается.

Покупку нематериального актива отразите проводками:

Дебет 08-5 Кредит 60 (71, 76…)

— учтены затраты по покупке нематериального актива;

Дебет 19 Кредит 60 (71, 76…)

— учтен НДС по затратам, связанным с покупкой нематериального актива (на основании счета-фактуры продавца);

Дебет 04 Кредит 08-5

— нематериальный актив принят к бухгалтерскому учету;

Дебет 60 (71, 76…) Кредит 50 (51)

— оплачены нематериальный актив и затраты, связанные с его покупкой;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— НДС по расходам, связанным с покупкой нематериального актива, принят к налоговому вычету.

Пример. 15 декабря отчетного года ЗАО «Актив» приобрело исключительное право на селекционное достижение. Стоимость прав — 354 000 руб. (в том числе НДС — 54 000 руб.). Затраты по регистрации права в ФГУ «Госсорткомиссия» составили 500 руб. Бухгалтер «Актива» сделал проводки:

Дебет 08-5 Кредит 60

— 300 000 руб. (354 000 — 54 000) — отражена стоимость исключительного права на селекционное достижение (без НДС);

Дебет 19 Кредит 60

— 54 000 руб. — учтена сумма НДС;

Дебет 60 Кредит 51

— 354 000 руб. — перечислены деньги продавцу;

Дебет 08-5 Кредит 76

— 500 руб. — учтены затраты, связанные с регистрацией права на селекционное достижение;

Дебет 76 Кредит 51

— 500 руб. — оплачены затраты по регистрации права;

Дебет 04 Кредит 08-5

— 300 500 руб. (300 000 + 500) — нематериальный актив принят к бухгалтерскому учету;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— 54 000 руб. — произведен налоговый вычет. В балансе «Актива», составленном на 31 декабря отчетного года, по строке 110 будет указана первоначальная стоимость программы в сумме 300 500 руб.

Вклад НМА в уставный капитал

Нематериальные активы, полученные в качестве вклада в уставный капитал, отражают в учете по стоимости, согласованной между акционерами (учредителями).

Если ваша фирма — открытое или закрытое акционерное общество, то цену нематериального актива, которую устанавливают акционеры, должен подтвердить независимый оценщик (п. 3 ст. 34 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах»).

В обществе с ограниченной ответственностью независимый оценщик должен привлекаться для определения рыночной цены нематериальных активов, если их стоимость превышает 20 000 руб. (п. 2 ст. 15 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью»).

Как отразить в учете получение нематериальных активов в качестве вклада в уставный капитал, покажет пример.

Пример. В учете ООО «Пассив», одним из учредителей которого является ЗАО «Актив», числится задолженность «Актива» по вкладу в уставный капитал. Согласно учредительному договору, эта задолженность составляет 10 000 руб.

По согласованию с другими учредителями вкладом «Актива» в уставный капитал «Пассива» является право на изобретение, подтвержденное патентом. Оно оценено учредителями также в 10 000 руб. Бухгалтер «Пассива» сделает проводки:

Дебет 75-1 Кредит 80

— 10 000 руб. — отражена задолженность «Актива» по вкладу в уставный капитал «Пассива»;

Дебет 08-5 Кредит 75-1

— 10 000 руб. — «Актив» внес право на изобретение, подтвержденное патентом в качестве вклада в уставный капитал «Пассива»;

Дебет 04 Кредит 08-5

— 10 000 руб. — нематериальный актив принят к бухгалтерскому учету.

В балансе «Пассива» по строке 110 будет указана первоначальная стоимость нематериального актива (10 000 руб.) за вычетом начисленной по нему амортизации.

Поступление НМА при приватизации

государственного и муниципального имущества

Нематериальные активы, полученные таким образом, отразите как реорганизацию фирмы в форме преобразования. Стоимость имущества устанавливается на основании передаточного акта и данных заключительной бухгалтерской отчетности реорганизованного предприятия. То есть НМА могут быть отражены в передаточном акте как по остаточной стоимости, так и по переоцененной стоимости с учетом обесценения. Также допускается включение в фактическую стоимость НМА расходов, связанных с его передачей и доведением до состояния, пригодного к использованию, которые возникают в результате реорганизации в форме преобразования (п. 8 ПБУ 14/2007).

Поступление НМА безвозмездно

Нематериальные активы, полученные безвозмездно, отразите в бухгалтерском учете по рыночной цене.

Обратите внимание: безвозмездная передача и получение имущества (сделки дарения) на сумму более 500 руб. между коммерческими организациями запрещены (ст. 575 ГК РФ).

Поэтому безвозмездно получить нематериальные активы ваша фирма может только от физических лиц, некоммерческих организаций, а также от государственных и муниципальных органов.

Получение нематериального актива отразите проводками:

Дебет 08-5 Кредит 98-2

— получен нематериальный актив безвозмездно;

Дебет 04 Кредит 08-5

— нематериальный актив принят к бухгалтерскому учету.

Сумма НДС по такому нематериальному активу, уплаченная передающей стороной, к налоговому вычету не принимается. Она увеличивает его фактическую стоимость.

Пример. 25 декабря отчетного года ЗАО «Актив» безвозмездно получило от некоммерческой организации «Агросервис» исключительное право на селекционное достижение. Рыночная стоимость программы — 236 000 руб. Бухгалтер «Актива» сделает проводки:

Дебет 08-5 Кредит 98-2

— 236 000 руб. — отражена стоимость нематериального актива, полученного безвозмездно;

Дебет 04 Кредит 08-5

— 236 000 руб. — нематериальный актив принят к бухгалтерскому учету.

В балансе «Актива», составленном на 31 декабря отчетного года, по строке 110 будет указана первоначальная стоимость программы в сумме 236 000 руб.

Обратите внимание: в налоговом учете стоимость нематериального актива, полученного безвозмездно, не может быть меньше его остаточной стоимости по данным передающей стороны (п. 8 ст. 250 НК РФ).

Если остаточная стоимость нематериального актива больше, чем его рыночная цена, то в налоговом учете его отражают по остаточной, а в бухгалтерском — по рыночной стоимости.

Следовательно, стоимость такого имущества в бухгалтерском и налоговом учете будет различаться, и вам придется вести дополнительные регистры налогового учета.

Чтобы избежать лишней работы, в этой ситуации можно посоветовать подобрать такую рыночную цену, которая будет соответствовать остаточной стоимости нематериального актива.

Создание НМА силами самой фирмы

Если нематериальный актив создан самой фирмой, то в его фактическую стоимость включают все расходы по его изготовлению и регистрации (стоимость израсходованных материалов, заработную плату работников, которые его изготавливали, патентные пошлины и т.д.). Такое же правило действует и в налоговом учете.

Нематериальные активы считаются созданными силами фирмы, если выполнены следующие условия:

— исключительное право на нематериальный актив принадлежит фирме, и он создан ее работниками;

— исключительное право на нематериальный актив принадлежит фирме, и он создан по ее заказу сторонней организацией;

— свидетельство на нематериальный актив (товарный знак, знак обслуживания, наименование места происхождения товаров и т.п.) выдано фирме.

Как отразить создание нематериального актива в учете, покажет пример.

Пример. Научно-производственное предприятие ОАО «НИИ «Полипласт» разработало новый способ выпуска высокопрочного пластика. Сотрудники предприятия Иванов и Фокин изготовили и испытали образец пластика.

Их заработная плата составила 10 000 руб. Сумма начисленного с нее ЕСН — 2600 руб. Сумма взносов на обязательное страхование от несчастных случаев на производстве — 310 руб.

В отчетном году «НИИ «Полипласт» направил в Роспатент заявку на получение патента на это изобретение. Фирма заплатила пошлину за регистрацию патента в сумме 1150 руб. и сбор за экспертизу изобретения в Федеральном институте промышленной собственности в сумме 5000 руб.

10 декабря отчетного года предприятие получило в Роспатенте патент на изобретение «Способ выпуска высокопрочного пластика» сроком на 20 лет. Бухгалтер «НИИ «Полипласт» сделал проводки:

Дебет 08-5 Кредит 70

— 10 000 руб. — начислена заработная плата сотрудникам, участвовавшим в создании нематериального актива;

Дебет 08-5 Кредит 68(69)

— 2910 руб. (2600 + 310) — начислены ЕСН и взносы на обязательное страхование от несчастных случаев на производстве;

Дебет 08-5 Кредит 76

— 1150 руб. — учтены затраты по оплате пошлины за рассмотрение заявки в Роспатенте;

Дебет 08-5 Кредит 76

— 5000 руб. — учтены затраты по оплате экспертизы изобретения в Федеральном институте промышленной собственности;

Дебет 76 Кредит 51

— 6150 руб. (5000 + 1150) — оплачены затраты, связанные с экспертизой и регистрацией изобретения;

Дебет 04 Кредит 08-5

— 19 060 руб. (10 000 + 2910 + 1150 + 5000) — нематериальный актив принят к бухгалтерскому учету (после получения патента). В балансе «НИИ «Полипласт», составленном на 31 декабря отчетного года, по строке 110 будет указана первоначальная стоимость патента в сумме 19 060 руб.

Как учесть деловую репутацию

Деловая репутация — разница между покупной ценой предприятия, приобретаемого как имущественный комплекс, и суммой всех его активов и обязательств по бухгалтерскому балансу на дату покупки. Приобретаемая деловая репутация может быть как положительной, так и отрицательной.

Если указанная разница положительная (положительная деловая репутация), вы отражаете ее в бухучете на отдельном субсчете счета 04 «Нематериальные активы». Положительная деловая репутация амортизируется линейным способом в течение 20 лет, но не более срока деятельности организации (п. 44 ПБУ 14/2007). Сумма начисленной амортизации ежемесячно включается в состав расходов по обычным видам деятельности, начиная с 1-го числа месяца, следующего за месяцем принятия НМА к учету, записью по дебету счетов учета затрат и кредиту счета 05 «Амортизация нематериальных активов».

Если эта разница отрицательная (отрицательная деловая репутация), то ее нужно сразу и полностью включить в состав прочих доходов, то есть на счет 91 «Прочие доходы и расходы».

Положительная и отрицательная деловая репутация по-разному отражается в налоговом учете. Положительная признается расходом равномерно в течение пяти лет, начиная с месяца, следующего за месяцем государственной регистрации права собственности покупателя на предприятие как имущественный комплекс (абз. 1, 2 п. 1, п. 2, пп. 1 п. 3 ст. 268.1 НК РФ). Отрицательная признается доходом покупателя предприятия как имущественного комплекса в том месяце, в котором произошла государственная регистрация перехода права собственности (абз. 1, 3 п. 1, п. 2, пп. 2 п. 3 ст. 268.1 НК РФ).

Как учесть секреты производства (ноу-хау)

Секрет производства (ноу-хау) — это сведения любого характера (производственные, технические, экономические, организационные и другие). Они имеют действительную или потенциальную коммерческую ценность, к которым у третьих лиц нет свободного доступа на законном основании и в отношении которых обладателем таких сведений введен режим коммерческой тайны.

Обладателю секрета производства принадлежит исключительное право на его использование, и он может распоряжаться указанным исключительным правом. Секрет производства, созданный по заданию работодателя, принадлежит работодателю. Исключительное право на секрет производства действует до тех пор, пока сохраняется конфиденциальность сведений, составляющих его содержание. НМА принимаются к бухгалтерскому учету по фактической (первоначальной) стоимости (п. п. 6, 9 ПБУ 14/2007).

Срок полезного использования ноу-хау может быть установлен равным ожидаемому сроку режима коммерческой тайны. Суммы начисленной амортизации по ноу-хау признаются расходом по обычным видам деятельности и относятся на себестоимость продукции, выпускаемой с использованием данного ноу-хау.

Обратите внимание: предоставление прав на ноу-хау на основании лицензионного договора не подлежит обложению НДС (пп. 26 п. 2 ст. 149 НК РФ).

В налоговом учете владение ноу-хау признается амортизируемым имуществом, и в состав расходов ежемесячно включается сумма амортизации НМА, рассчитанной исходя из срока полезного использования НМА, установленного на дату принятия их к налоговому учету. Срок полезного использования таких НМА, как ноу-хау (не ограниченный правоустанавливающими документами), устанавливается равным 10 годам (но не более срока деятельности организации) (п. 2 ст. 258 НК РФ).