Унифицированная форма N ТОРГ-2

Унифицированная форма N ТОРГ-2

2-я страница формы N ТОРГ-2

Сведения о состоянии вагонов, автофургонов и т.д. Наличие, описание упаковочных ярлыков, пломб транспорта на отдельных местах (сертификатов, спецификаций в вагоне, контейнере) и отправительская маркировка _______________________________________

По сопроводительным транспортным документам значится:

3-я страница формы N ТОРГ-2

4-я страница формы N ТОРГ-2

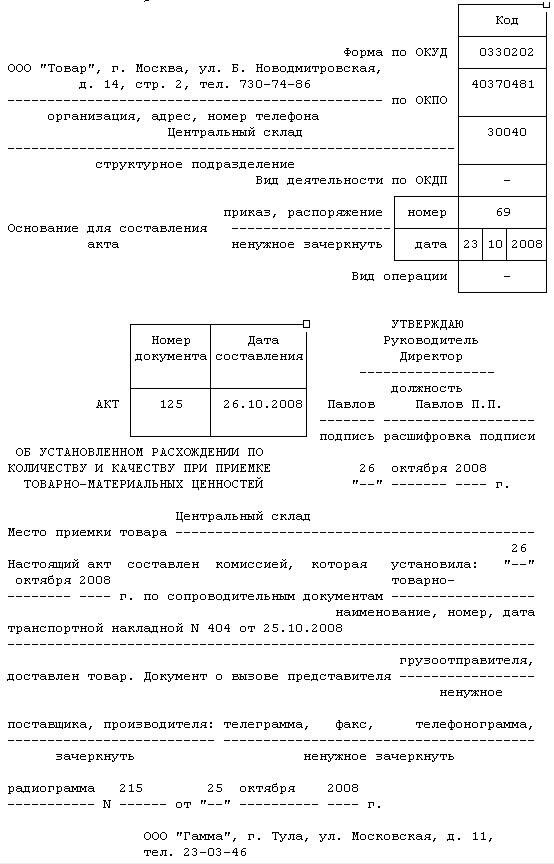

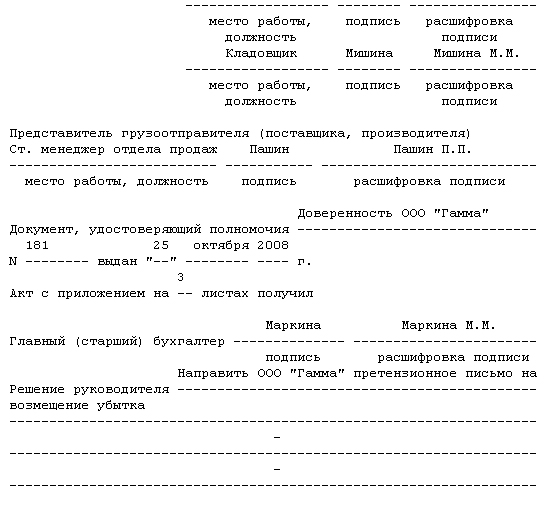

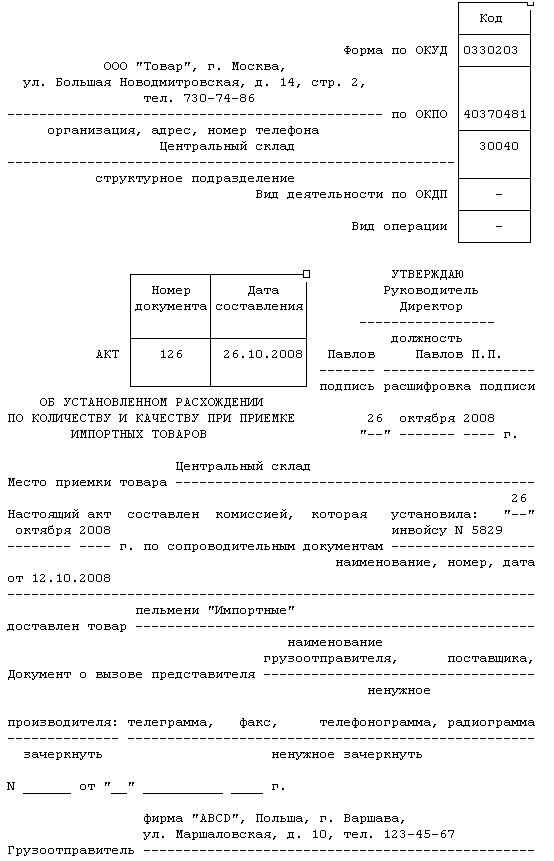

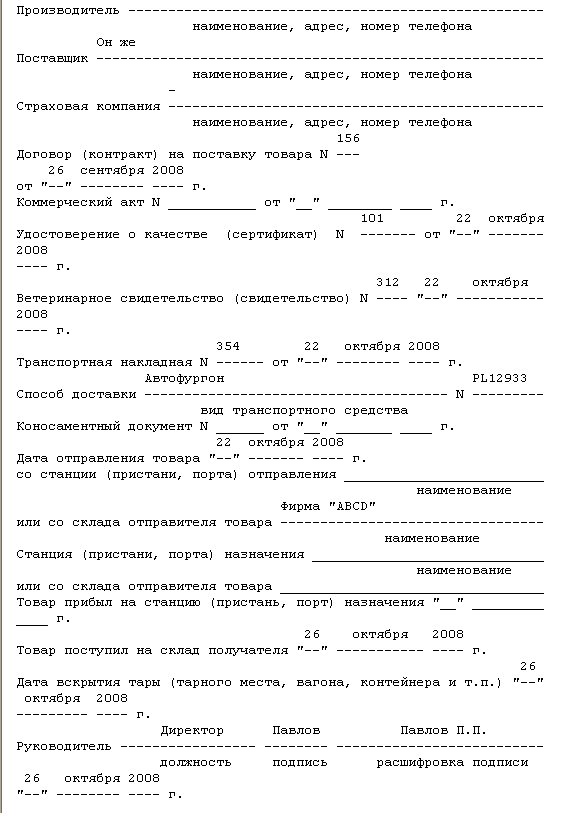

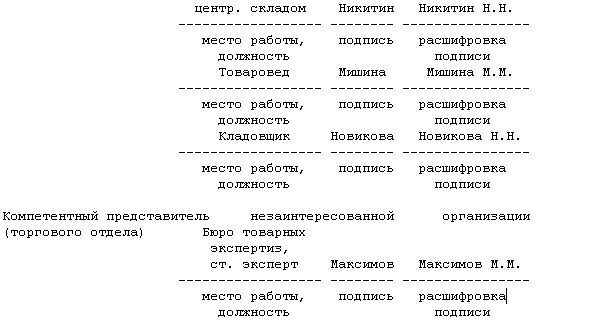

Унифицированная форма N ТОРГ-3

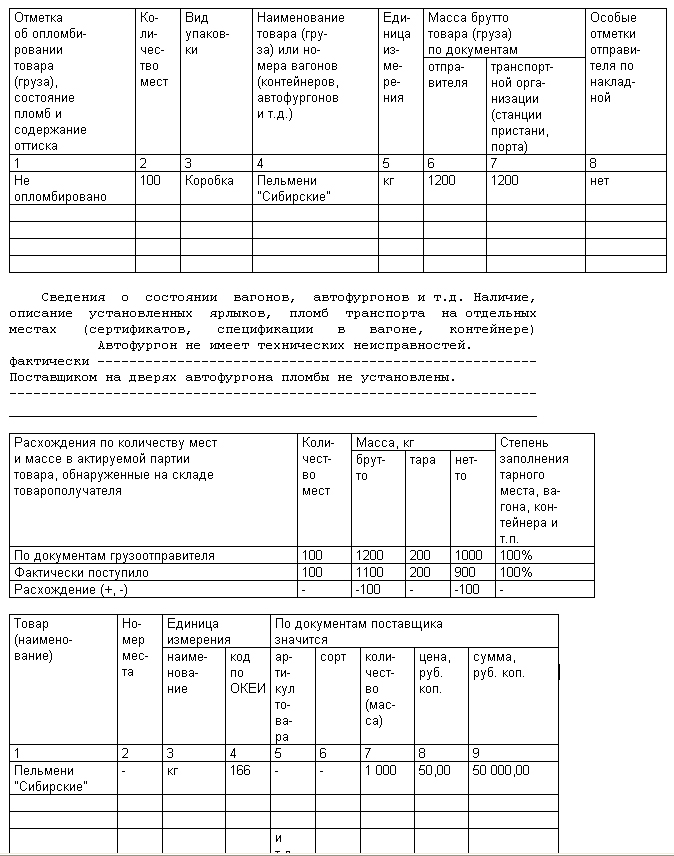

2-я страница формы N ТОРГ-3

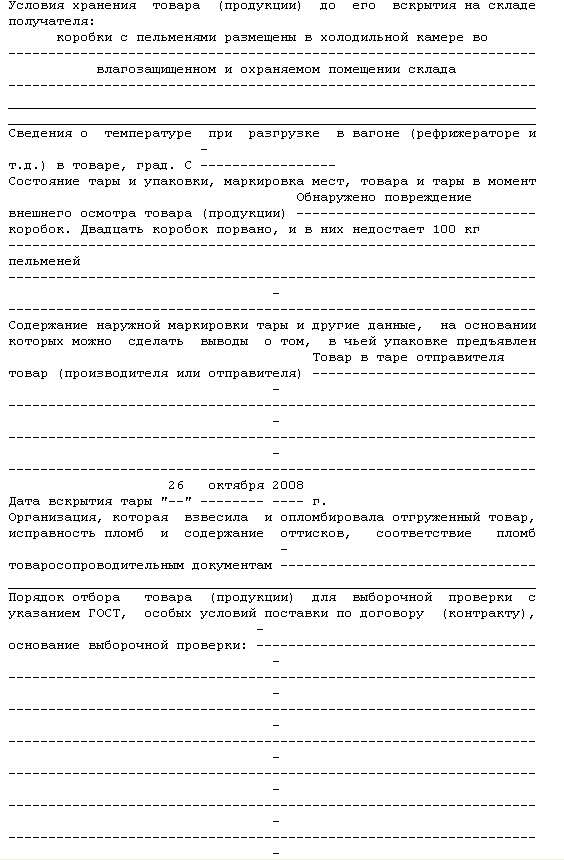

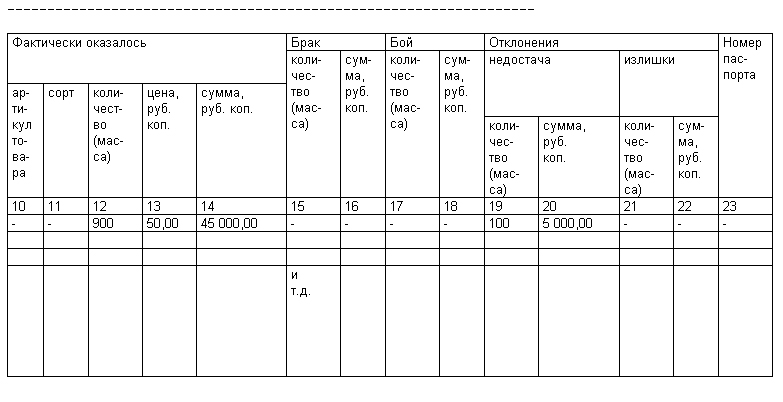

3-я страница формы N ТОРГ-3

(составляется при невозможности оформления акта экспертизой)

Акты о приемке материалов по количеству составляются в соответствии с фактическим наличием материалов данным, содержащимся в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности — требованиями к качеству материалов, предусмотренными в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на которую возложено проведение экспертизы, с участием представителей организаций поставщика и получателя или представителей организации-получателя с участием компетентного представителя незаинтересованной организации.

Акты составляются отдельно по каждому поставщику на каждую партию материалов, поступившую по одному транспортному документу.

Товарно-материальные ценности (материалы), по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются, о чем делается отметка в конце акта следующего содержания: «По остальным товарно-материальным ценностям расхождений нет».

Применение бланков устаревших и произвольных форм не допускается.

В условиях автоматизации бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

Записи в первичных документах должны производиться чернилами, шариковыми ручками, при помощи пишущих машинок, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записей простой карандаш.

Свободные строки в первичных документах подлежат обязательному прочерку.

Помимо товарной накладной в течение пяти дней после отгрузки товара, в данном случае материалов, поставщик обязан выписать счет-фактуру. Счет-фактура выписывается в двух экземплярах, один из которых остается у поставщика, регистрируется в журнале выданных счетов-фактур. У покупателя по полученному счету-фактуре производится запись в журнале регистрации счетов-фактур. В дальнейшем полученный счет-фактура заносится покупателем в книгу покупок.

Счет-фактура также имеет унифицированную форму и должен содержать все обозначенные в нем реквизиты. Кроме того, обратите внимание на последовательность приведенных колонок в счете-фактуре. Внешний вид данного документа довольно часто претерпевает изменения, однако его содержание и даже последовательность реквизитов должны оставаться неизменными, иначе счет-фактура потеряет силу (см. с. 127).

Примечание. Первый экземпляр — покупателю, второй экземпляр — продавцу.

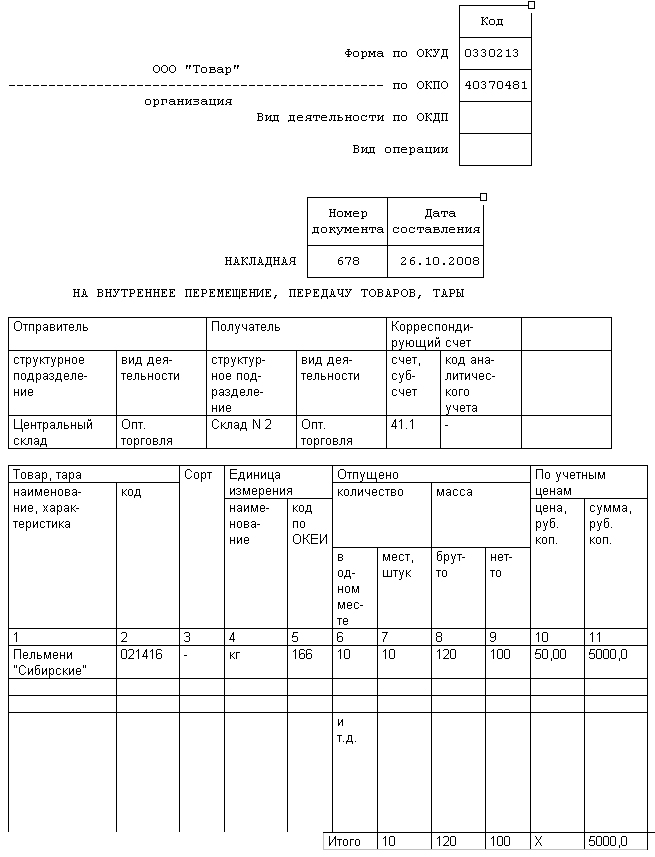

Как правило, в дальнейшем приобретенные материалы перемещаются по различным структурным подразделениям организации (например, с центрального склада на склады магазинов). Для оформления этой хозяйственной операции применяется Накладная на внутреннее перемещение, передачу товаров, тары, материалов. Это унифицированная форма — N ТОРГ-13 (см. с. 128).

Унифицированная форма N ТОРГ-13

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего товарно-материальные ценности. Первый экземпляр служит сдающему подразделению основанием для списания товарно-материальных ценностей, а второй экземпляр — принимающему подразделению для оприходования ценностей.

Заполненный документ подписывают материально ответственные лица и сдают в бухгалтерию для учета движения товарно-материальных ценностей.