Инвентаризация материалов

Инвентаризация является средством контроля и выступает в качестве необходимого дополнения к документации хозяйственных операций. В ходе инвентаризации проверяется наличие материальных ценностей и денежных средств, находящихся на хранении у материально ответственных лиц, условия их хранения, место расположения и порядок использования.

Инвентаризации в соответствии с Федеральным законом «О бухгалтерском учете» являются обязательными:

1) при составлении годовой отчетности;

2) в случае смены материально ответственных лиц на день приемки-передачи дел;

3) после пожара или стихийных бедствий немедленно по окончании пожара или стихийного бедствия;

4) при установлении фактов утраты имущества (вследствие краж, ограблений, хищений или злоупотреблений, а также порчи имущества) немедленно по установлении этих фактов и т.д.

Материалы инвентаризации широко используются при проведении судебно-бухгалтерской экспертизы, которая исследует производственную и финансово-хозяйственную деятельность, бесхозяйственность и другие негативные явления, отраженные в бухгалтерском учете и отчетности и ставшие объектом расследования правоохранительных органов.

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризаций обязательно:

при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц (на день приемки-передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Процесс инвентаризации можно подразделить на несколько этапов.

Этап первый — подготовительный. Этот этап включает в себя следующие мероприятия:

1) подготовка приказа о проведении инвентаризации;

2) формирование инвентаризационной комиссии;

3) определение сроков проведения и видов инвентаризуемого имущества;

4) получение расписок от материально ответственных лиц.

На втором этапе происходит взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

Третий этап — это сопоставление данных инвентаризационных описей с данными бухгалтерского учета. На этом этапе выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

И наконец, четвертый (заключительный) этап — оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Предприятия розничной и оптово-розничной торговли, а также склады (базы) разрешается закрывать для проведения инвентаризации на срок не более 3-х дней.

Перед началом инвентаризации прежде всего следует оформить приказ руководителя о проведении инвентаризации, зарегистрировать его в журнале. Для этих документов предусмотрены специальные формы — N N ИНВ-22 и ИНВ-23.

В приказе о проведении инвентаризации указывается содержание, объем, порядок и сроки проведения инвентаризации, а также персональный состав инвентаризационной комиссии.

Приказ о проведении инвентаризации может содержать в качестве приложения план проведения инвентаризации, который определяет сроки окончания инвентаризации, разграничивает обязанности между членами рабочих комиссий. Кроме того, организация на этапе подготовки к проведению инвентаризации может разработать соответствующие внутренние документы. Это могут быть, например:

1) правила с подробным описанием действий членов рабочих комиссий при проверке наличия и состояния имущества предприятия;

2) порядок урегулирования претензий к работе инвентаризационных комиссий;

3) формы первичных документов для оформления результатов инвентаризации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Комиссия готовит и обеспечивает инвентаризацию, инструктирует членов рабочих инвентаризационных комиссий, проводит контрольные проверки правильности проведения инвентаризаций, а также выборочные инвентаризации товарно-материальных ценностей в местах хранения и переработки в межинвентаризационный период. Также она проверяет правильность выведения результатов инвентаризаций, обоснованность предложенных зачетов по пересортице ценностей на базах, складах, в кладовых, цехах, на строительных участках и в других местах их хранения. При необходимости (например, при выявлении серьезных нарушений правил проведения инвентаризации) комиссия проводит (по поручению руководителя предприятия) повторные сплошные инвентаризации и вносит предложения о порядке урегулирования выявленных недостач и потерь от порчи ТМЦ.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) (Приложение N 1 к Методическим указаниям по инвентаризации имущества и финансовых обязательств) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (Приложение N 2 к Методическим указаниям по инвентаризации имущества и финансовых обязательств).

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В нее также могут входить представители службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Согласно п. 2.4 Методических указаний по инвентаризации имущества и финансовых обязательств до начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ о проведении инвентаризации и составе комиссии, а председателям комиссий — контрольный пломбир.

Бухгалтер обязан представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества фирмы. В регистрах учета должны быть следующие данные:

— дата и наименование той или иной хозяйственной операции;

— ее сумма;

— остатки по счетам бухгалтерского учета на начало и конец года.

На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»). Инвентаризационная опись (акт) — это документ, в котором отражают результаты инвентаризации. Для каждого вида имущества оформляют свою форму. Например, при инвентаризации наличных денег заполняют акт по форме N ИНВ-15, товаров или материалов — опись по форме N ИНВ-3 и т.д.

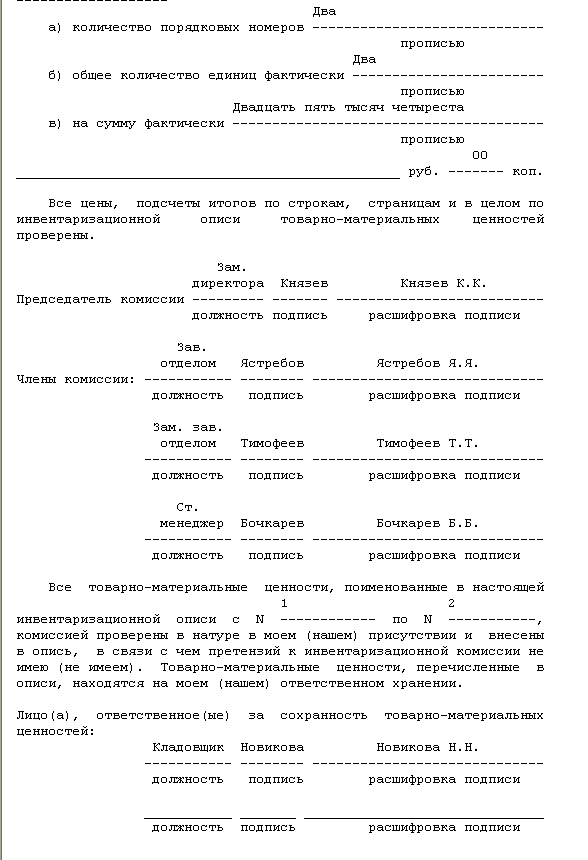

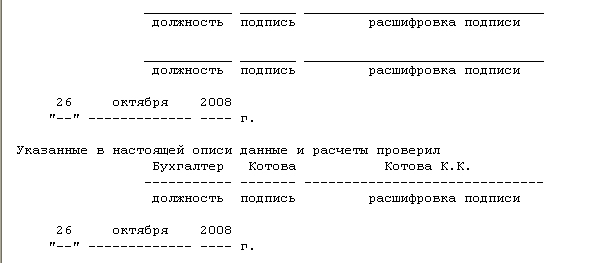

Опись подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными. Опись хранят в архиве фирмы не меньше пяти лет.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «…» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Примерные формы описей и актов приведены в Приложениях N N 6 — 18 к Методическим указаниям по инвентаризации имущества и финансовых обязательств.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Прежде чем приступить к проверке фактического наличия имущества, рабочая инвентаризационная комиссия обязана опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы, проверить исправность всех весов и измерительных приборов и соблюдение установленных сроков их клеймения. Весы проверяются на устойчивость, чувствительность и точность взвешивания.

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. При использовании ручного способа описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

Для подтверждения фактического наличия имущества на складах сторонних организаций необходимо в ходе инвентаризации получить подтверждение от этих организаций в виде расписок. Такое требование объясняется тем, что основной целью инвентаризации является проверка фактического наличия имущества. Документы, оформленные, например, год назад, по сути являются слабым подтверждением того, что и в момент инвентаризации находится в целостности и сохранности у лица, которому передано имущество по договору аренды или хранения, в доверительное управление или хозяйственное ведение.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Хотелось бы еще раз подчеркнуть важность правильного оформления документов — это позволит в последующем избежать множества как мелких недоразумений, так и крупных неприятностей.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств, приведенные в Приложениях N N 6 — 18 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, либо формы, разработанные министерствами, ведомствами. В частности, при инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей, многолетних насаждений, питомников применяются формы, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации для сельскохозяйственных организаций (Приказ Минсельхозпрода России от 25 сентября 1995 г. N 271), при инвентаризации дебиторской и кредиторской задолженности предприятий и организаций жилищно-коммунального комплекса — формы, утвержденные Приказом Госстроя России от 21 апреля 2003 г. N 142, при инвентаризации имущества налогоплательщиков при налоговой проверке — формы, утвержденные Приказом Минфина России N 20н, МНС России N ГБ-3-04/39 от 10 марта 1999 г., и т.д.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация. Результаты контрольных проверок оформляются актом, форма которого содержится в Приложении N 3 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций, приведенной в Приложении N 4 к Методическим указаниям по инвентаризации имущества и финансовых обязательств.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки. Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Одновременно с инвентаризацией товарно-материальных ценностей бухгалтерия предприятия должна проверить записи по всем соответствующим счетам в сопоставлении с корреспондирующими счетами. Например, по основным средствам необходимо установить, все ли объекты, принятые в эксплуатацию, числятся в учете; по товарно-материальным ценностям — все ли поступившие ценности оприходованы, а выбывшие списаны и отражены в учете; по незавершенному производству — все ли затраты списаны на выпущенную продукцию и т.д.

Товарно-материальные ценности, к которым относятся материалы, заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.). При этом инвентаризация готовой продукции осуществляется так же, как и инвентаризация материалов.

Инвентаризация материалов должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении материалов в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается), и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие материалов путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Некоторые продовольственные и промышленные ценности в процессе хранения под влиянием внешних факторов могут высыхать, испаряться, вымораживаться, высыпаться, разбиваться и проливаться. Для таких материалов разрабатываются и утверждаются отраслевые нормы естественной убыли.

При инвентаризации подобных материалов часть недостачи (в пределах норм естественной убыли) может быть списана на издержки производства и обращения (счета: 20 «Основное производство» и 44 «Расходы на продажу»), а оставшаяся часть должна быть отнесена на материально ответственное лицо. Нормы естественной убыли могут применяться только тогда, когда установлен факт недостачи. Их нельзя использовать просто как инструмент списания части материалов.

Недостачи материалов, выявленные при инвентаризации, учитываются по дебету счета 94:

Дебет 94 Кредит 10 (41)

— выявлена недостача.

Списание недостач отражается по кредиту счета 94:

Дебет 20 (44…) Кредит 94

— списана недостача в пределах норм естественной убыли;

Дебет 73-2 Кредит 94

— недостача сверх норм естественной убыли отнесена на виновных лиц;

Дебет 91-2 Кредит 94

— списана недостача сверх норм естественной убыли при отсутствии виновных лиц (или если во взыскании отказано судом).

В ходе инвентаризации можно обнаружить неучтенные материалы. Их следует оприходовать при помощи проводки:

Дебет 10 (41) Кредит 91-1

— оприходованы неучтенные материалы (товары), выявленные при инвентаризации.

Материалы, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Эти товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Такие ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению — члена комиссии.

Согласно п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 г. N 119н, по результатам инвентаризаций и проверок принимаются соответствующие решения по устранению недостатков в хранении и учете запасов и возмещению материального ущерба. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке: излишки запасов приходуются по рыночным ценам, и одновременно их стоимость относится в коммерческих организациях на финансовые результаты:

Дебет 10 Кредит 91 — рыночная стоимость неучтенных ТМЦ, выявленных в результате инвентаризации.

В налоговом учете на момент оформления результатов инвентаризации должен быть отражен внереализационный доход в сумме рыночной стоимости оприходованных материалов. По этой же стоимости данные материалы должны числиться в налоговом учете и приниматься в расчет расходной части налоговой базы по налогу на прибыль. Расхождений в налоговом и бухгалтерском отражении данной операции нет.

Инвентаризация товарно-материальных ценностей, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежаще оформленными документами: по находящимся в пути — расчетными документами поставщиков или другими их заменяющими документами, по отгруженным — копиями предъявленных покупателям документов (платежных поручений, векселей и т.д.), по просроченным оплатой документам — с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций — сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету «Товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах («Расчеты с разными дебиторами и кредиторами» и т.д.), или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Описи составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций. В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описи на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке вносятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

В описях на материалы, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

Малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризируются по местам их нахождения и материально ответственными лицами, на хранении у которых они находятся. Инвентаризация проводится путем осмотра каждого предмета. В описи малоценные и быстроизнашивающиеся предметы заносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

При инвентаризации малоценных и быстроизнашивающихся предметов, выданных в индивидуальное пользование работникам, допускается составление групповых инвентаризационных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с распиской их в описи.

Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги.

Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и не списанные, в инвентаризационную опись не включаются, а составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

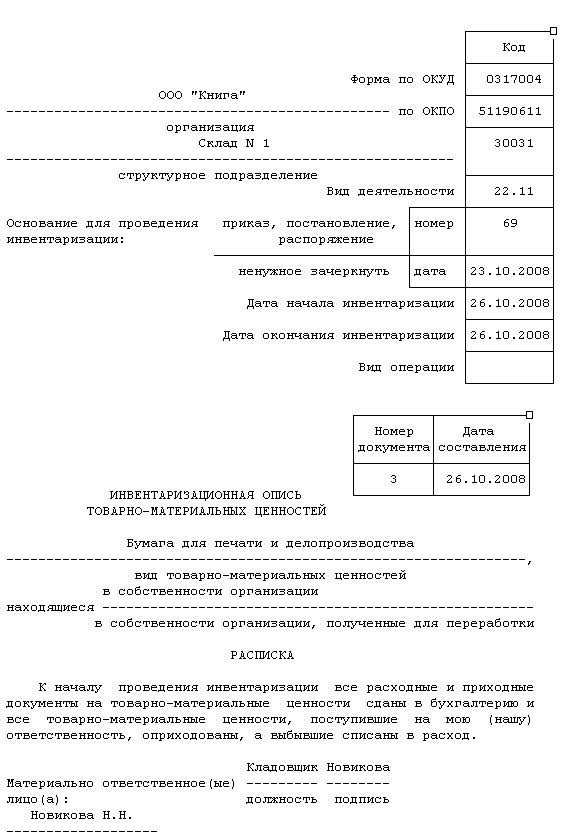

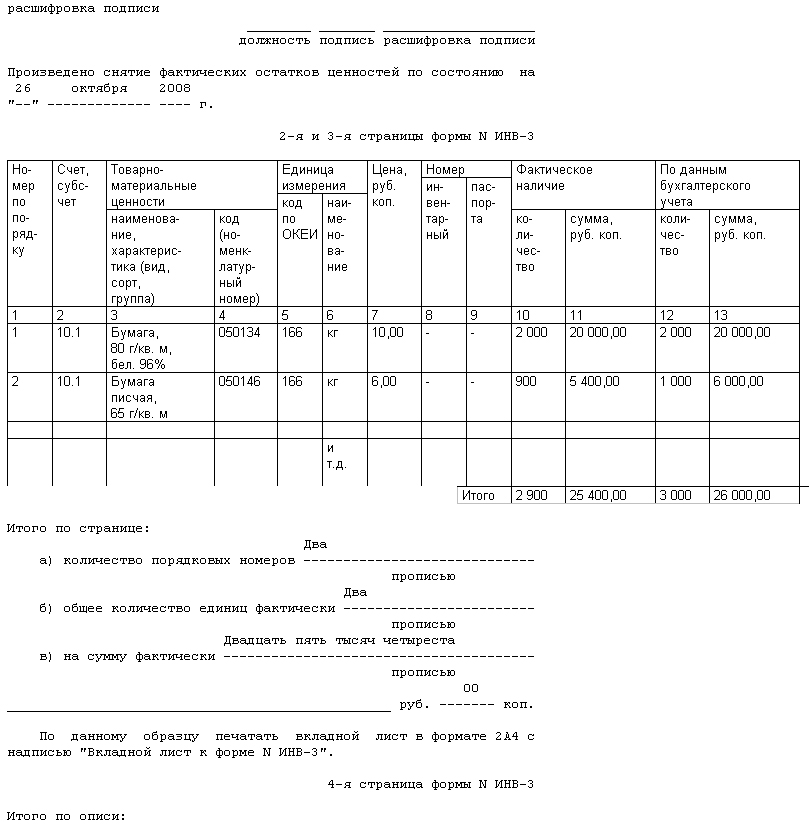

При проведении инвентаризации данные о материалах отражают в описи по форме N ИНВ-3 (см. с. 142 — 144).

Пример.

Унифицированная форма N ИНВ-3

Там указывают их виды, группы, артикулы и сорта. Все ценности в присутствии членов комиссии пересчитывают, перемеривают, перевешивают. Опись составляют в двух экземплярах:

— один экземпляр передают в бухгалтерию для составления сличительной ведомости;

— второй экземпляр остается у лица, ответственного за сохранность ценностей.

В графе «Товарно-материальные ценности» описи (столбец «Код (номенклатурный номер)») должен быть указан номенклатурный номер товарно-материальных ценностей. Чтобы заполнить эту графу, можно воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственные кодировки.

В графе «Единица измерения» проставляются данные из Общероссийского классификатора единиц измерения ОК 015-94.

Товарно-материальные ценности, поступающие в ООО «Ромашка» в период ревизии, кладовщики приходуют в присутствии комиссии по реестру или товарному отчету уже после инвентаризации. Данные о них заносят в отдельную опись «Товарно-материальные ценности, поступившие во время инвентаризации».

Отпущенные в период ревизии ценности также отражаются в отдельной описи «Товарно-материальные ценности, отпущенные в период инвентаризации». В расходных документах председатель комиссии делает соответствующую отметку и ставит свою подпись.

По отгруженным, но не оплаченным товарам, которые находятся на складе фирмы, оформляется отдельная опись. В ней делается запись о покупателях, наименовании товаров, их стоимости и дате отгрузки.

В описи, которая заполнена не до конца, ставится прочерк в виде латинской буквы «Z». Это делают, чтобы нельзя было дописать туда что-либо после окончания инвентаризации. С этой же целью внизу описи проставляется количество порядковых номеров по каждой странице и общее количество единиц ценностей.

Кроме проверки фактического наличия и состояния материально-производственных запасов, при проведении инвентаризации осуществляется также анализ обоснованности оценки активов, по которым они числятся в учете.

Обусловлено это положениями п. 25 ПБУ 5/01, согласно которому по морально устаревшим материалам, по материалам, полностью или частично утратившим свое первоначальное качество, а также по материалам, по которым текущая рыночная стоимость, стоимость продажи снизились, стоимость на конец года для отражения их в бухгалтерском балансе может меняться посредством создания резервов под снижение стоимости материальных ценностей.

Такой резерв создается в конце каждого отчетного года за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью, если последняя выше текущей рыночной стоимости. Создание резерва оформляется записью по дебету счета 91, субсчет «Прочие расходы», и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей» в конце декабря отчетного года.

В соответствии с п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28 декабря 2001 г. N 119н) резерв под снижение стоимости материалов создается по каждой единице материалов, принятой в бухгалтерском учете. Допускается создание резервов по отдельным видам (группам) аналогичных или связанных материалов. Не допускается создание резервов по таким укрупненным группам (видам) материалов, как основные материалы, вспомогательные материалы, запасы определенного операционного или географического сегмента.

При дальнейшей реализации или ином выбытии материальных ценностей, по которым были созданы резервы под снижение их стоимости, резервы подлежат восстановлению (Дебет 14 Кредит 91, субсчет «Прочие доходы»).

Если резерв под снижение стоимости материальных ценностей был создан организацией в конце отчетного года, а в следующем году их рыночная стоимость увеличилась, соответствующая часть резерва также должна быть восстановлена — Дебет 14 Кредит 91, субсчет «Прочие доходы».

Выявленные по результатам инвентаризации излишки материалов, товаров и готовой продукции приходуются на основании оформленной в установленном порядке Ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26) в составе внереализационных доходов организации следующими записями по счетам учета:

Дебет 10 «Материалы» (по соответствующим субсчетам учета) Кредит 91, субсчет «Прочие доходы»,

— рыночная стоимость выявленных «излишествующих» материалов;

Дебет 41 «Товары» (по соответствующим субсчетам учета) Кредит 91, субсчет «Прочие доходы»,

— рыночная стоимость «излишествующих» товаров;

Дебет 43 «Готовая продукция» Кредит 91, субсчет «Прочие доходы»,

— стоимость «излишествующей» готовой продукции.

В соответствии с п. 29 Указаний по учету МПЗ излишки материально-производственных запасов приходуются по рыночной цене, под которой понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов (п. 9 ПБУ 5/01).

Учитывая понятие рыночной цены, данное ПБУ 5/01, оценка «излишествующей» готовой продукции может о