Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более что мировая практика выработала многочисленные варианты лизинговых соглашении.

В экономической литературе пока нет однозначного толкования видов лизинга, допускается смешение понятий. До сих пор нет четкой классификации и более или менее полного перечня лизинговых отношений. Границы между ними не всегда должным образом обозначаются, и признаки того или другого вида в различной степени сочетаются в одном договоре. Нет определенности и упорядоченности в терминологии, обеспечивающей понятийный аппарат теории и практики лизинговой деятельности. Например, один и тот же вид лизинга обозначается как финансовый, капитальный, прямой, стандартный и др. Еще больший разнобой в признаках лизинга, которые принимаются при выделении различных его видов.

Считается общепризнанным, что вид отражает существенные признаки однородных отношений (явлений), входящих в состав другого более общего понятия — «род», в данном случае — лизинга. Каждому виду лизинга присущи не только признаки родового понятия, но и свои особые свойства, отличающие их от других видов, относящихся к одному и тому же роду.

Виды лизинга дифференцируются в зависимости от формы организации сделки, продолжительности отношений, объема обязанностей сторон, особенностей объектов лизинга и условий их амортизации, типа лизинговых платежей, отношения к налоговым льготам и от сектора рынка (схема 1).

Классификация:

| 1. Форма организации сделки | 1.1. Прямой

1.2. Возвратный 1.3. Лизинг поставщику 1.4. Косвенный 1.4.1. Трехсторонний 1.4.2. Многосторонний |

| 2. Продолжительность сделки

|

2.1. Оперативный с периодом меньше нормального срока использования объекта

2.2. Финансовый с нормальным сроком использования объекта 2.2.1. раздельный 2.2.2. групповой (акционерный) 2.2.3 Прямой |

| 3. Объем обслуживания

|

3.1. чистый

3.2. с полным набором услуг 3.3. с не полным набором услуг 3.4. Генеральный |

| 4. Объект лизинга

|

4.1. лизинг движимого имущества

4.2. лизинг недвижимости 4.3. лизинг семян 4.4. лизинг продуктивных животных 4.4.1. специальный |

| 5. Сфера рынка

|

5.1. Внутренний

5.2. Внешний 5.2.1. прямой экспортный 5.2.2. прямой импортный 5.2.3. транзитный |

| 6. условия амортизации

|

6.1. с неполной амортизацией

6.2. с полной амортизацией 6.2.1. с ускоренной амортизацией |

| 7. отношение к налоговым льготам | 7.1. фиктивный

7.2. действительный |

| 8. тип лизинговых платежей

|

8.1. денежный

8.2. компенсационный 8.3. смешанный |

1. В зависимости от формы организации и техники проведения операции различают: прямой лизинг, косвенный лизинг, возвратный лизинг и лизинг поставщику.

1.1. Прямой лизинг имеет место в том случае, когда поставщик (изготовитель) сам без посредников сдает объект в лизинг (схема 2).

Схема 2 Организация прямой лизинговой сделки

Для осуществления лизинговых операций предприятия — изготовители оборудования создают в своей структуре специальные подразделения в составе маркетинговой службы. Работа без посредников не только значительно упрощает механизм сделки и снижает затраты на ее проведение, но и позволяет самому товаропроизводителю получать все экономические преимущества от лизинга своей продукции и обращать их на расширение и техническую реконструкцию производства. Диверсификация маркетинговой деятельности расширяет рынок сбыта продукции и способствует финансовой стабилизации основного производственного звена — предприятий.

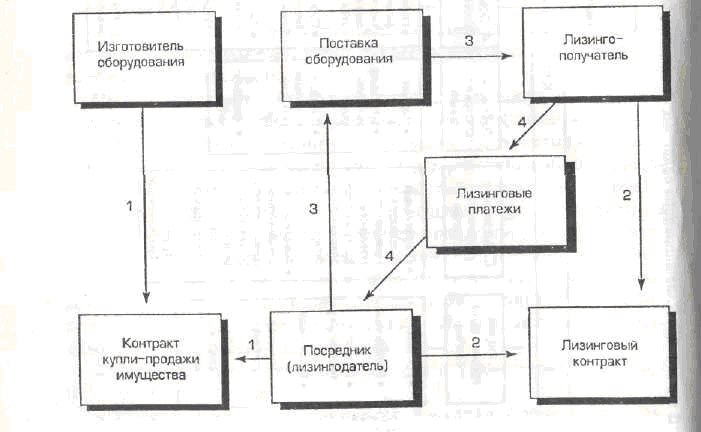

1.2. Косвенный лизинг предусматривает передачу имущества в лизинг через посредников (схема 3).

Схема 3. Простой случай организации косвенного лизинга

В основе большинства лизинговых сделок лежит процедура косвенного лизинга, который во многом похож на продажу товара в рассрочку Посредник, он же лизингодатель, а в упрощенном случае и заимодатель, сначала финансирует покупку средств производства изготовителя и поставляет их пользователю (арендатору), а затем периодически получает лизинговые платежи от арендатора. В косвенном лизинге участвуют как минимум три лица: промышленное предприятие, лизинговая компания и арендатор, но он может включать и большее число участников.

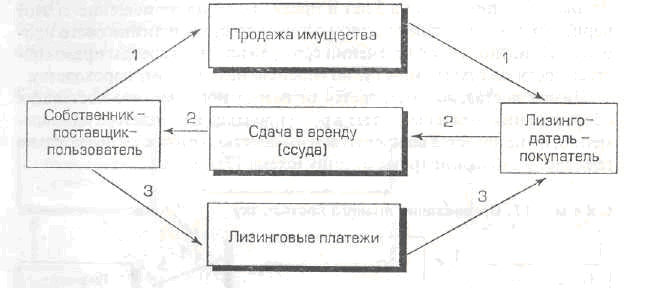

1.3. Возвратный лизинг заключается в том, что собственник имущества сначала продает его будущему лизингодателю, а затем сам арендует этот же объект у покупателя, т.е. одно и то же лицо (первоначальный собственник) выступает и в качестве поставщика и в качестве лизингополучателя. В результате лизингодатель как бы дает ссуду под залог имущества, находящегося у продавца-арендатора (схема 4).

Схема 4. Структура возвратного лизинга

Полностью отождествлять возвратный лизинг с получением средств под залог имущества нельзя, так как сам залог не оформляется. Совпадает только внешняя форма этих двух различных по сути сделок. Предпринимателям следует быть очень осторожными и осмотрительными при совершении возвратного лизинга, ведь с ним связана утрата собственности. По сути эта операция — добровольная национализация имущества предпринимателя, если при этом в сделке участвует негосударственное предприятие, с одной стороны, и государственное учреждение — с другой.

Операции возвратного лизинга позволяют предприятиям временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать фактически пользоваться им уже на правах аренды. Не исключается возможность последующего выкупа имущества и восстановления права собственности на него первоначального поставщика — пользователя. Этот вид лизинга используется в тех случаях, когда предприятия испытывают финансовые затруднения.

Возвратный лизинг успешно используется для выравнивания баланса путем продажи своего движимого и недвижимого имущества не по балансовой, а по обычно опережающей рыночной стоимости. Таким способом предприятие приводит свой баланс в соответствие с рыночной обстановкой, существенно увеличивая финансовый потенциал и одновременно удерживая свою прежнюю собственность в пользовании. Привлечение дополнительных ликвидных средств за счет первой фазы возвратного лизинга обеспечивает фирме доступ к нетрадиционным финансовым источникам. На условиях возвратного лизинга ассоциация «Балтлиз» приобрела у Балтийского морского пароходства сухогрузное судно «Кисловодск» и сразу же предоставила его в аренду пароходству. Договор был подписан на 5 лет и предусматривал возмещение за этот период «Балтлизу» пароходством стоимости судна и лизингового процента. Понятно, что по истечении срока лизинговой аренды право собственности на сухогрузное судно перешло Балтийскому пароходству,

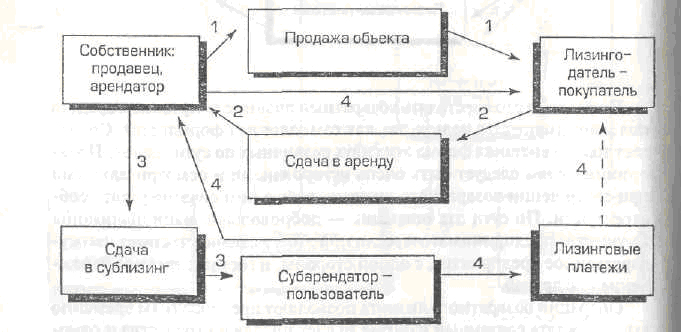

1.4. Лизинг поставщику отличается от возвратного тем, что поставщик оборудования хотя и выступает в роли продавца и арендатора одновременно, но не является пользователем имущества, которое он обязательно передает в сублизинг третьему лицу (схема 5).

Схема 5. Организация лизинга поставщику

По такой распространенной схеме изготовители оборудования самостоятельно занимаются финансовым лизингом, не прибегая к услугам профессиональных посредников.

2. По признакам продолжительности сделок, объему обязанностей лизингодателя и степени окупаемости объектов выделяют два основных вида лизинга: финансовый и оперативный.

2.1. Оперативный (сервисный) лизинг предполагает для лизингодателя возможность сдавать свое имущество в аренду неоднократно в течение нормативного срока его службы (таб. 1).

Таблица 1. Особенности оперативного лизинга

| Содержание отношений | Условия выполнения |

| Срок сделки | Значительно короче периода физического износа объекта (сезонное, разовое, целевое использование) |

| Сервисное обслуживание | Берет на себя лизингодатель |

| Ставки лизинговых платежей | Обычно высокие, так как включает все затраты по сервисному обслуживанию |

| Оперативный лизинг предпочтителен в случаях, когда: | Арендатор не желает нести риски по владению имуществом;

Арендатор не уверен в своей длительной платежеспособности; Не хватает средств для покупки объекта; Надо убедиться в правильности выбора объекта |

| Риски лизингодателя | По возмещению стоимости имущества;

Порче или гибели объекта лизинга |

| Объект лизинга | Чаще с высокими темпами морального старения;

Требует специального технического обслуживания; По окончании срока сделки повторно сдается в аренду желающим; Состоит на учете у лизингодателя |

| Арендатор имеет право: | Досрочно прекратить лизинг и возвратить имущество собственнику |

| Возмещение первоначальной стоимости объекта лизинга | Лизинговые платежи не компенсируют за один срок аренды |

| Отношения при возврате объекта лизинга | В договоре указывается остаточная стоимость объекта на разные даты;

Арендатор возмещает возможную разницу между предполагаемой остаточной и ликвидационной стоимостью объекта |

| Гарантии пользователи | Обеспечить установленную остаточную стоимость объекта

к окончанию контракта |