Следующая форма расчетов, предусмотренная в параграфе 4 гл. 46 Гражданского кодекса РФ, — расчеты по инкассо. Называть это формой расчетов не совсем корректно, поскольку внутри инкассовой операции возможно осуществление расчетов в различных формах. Но поскольку термин «расчеты по инкассо» использован как название формы расчетов, будем придерживаться такой терминологии. У нас традиционно используются расчеты по инкассо в форме расчетов на основании платежных требований и платежных требований-поручений. При этом имеются в виду как платежные требования, которые акцептуются, так и платежные требования, исполняемые без акцепта плательщика. Во всех случаях речь идет о том, что взыскатель — лицо, являющееся кредитором по договору, дает поручение банку получить платежное поручение. В отличие от упоминавшейся первой операции по переводу средств по платежному поручению, когда банку дается поручение перечислить средства, тут речь идет об обратной операции — о получении платежа. Все эти случаи охватываются понятием «инкассовые операции».

В этом параграфе Гражданского кодекса РФ всего три статьи. Их нормы в основном носят отсылочный характер. Обратим внимание на следующие принципиальные положения. Во-первых, закреплено, что ответственность за проведение инкассовой операции перед взыскателем несет банк-эмитент. Но если нарушение фактически было допущено иным банком, привлеченным к осуществлению расчетов в такой форме, то ответственность может быть возложена взыскателем непосредственно на этот банк.

Арбитражные суды очень жестко придерживались конструкции ответственности по договору банковского счета и не могли перешагнуть через отсутствие отношений по договору корреспондентского счета между банком взыскателя и банком плательщика. Это отсутствие корреспондентских отношений приводило к тому, что отказывали в иске взыскателю, обратившемуся с требованием о возмещении причиненных убытков непосредственно к банку плательщика.

Следует обратить внимание на то, что Гражданский кодекс РФ возлагает ответственность на банк, привлеченный к участию в расчетной операции, независимо от наличия корреспондентских взаимоотношений этого банка с банком-эмитентом. Кодекс исходит из того, что если поручение дано банком-эмитентом другому банку и последний в силу определенных правил обязан исполнить это поручение, то автоматически возникает его ответственность за исполнение этого поручения. Так же как и по аккредитивной форме расчетов, исполняющий банк может быть не связан с банком-эмитентом корреспондентскими отношениями, но ответственность перед банком-эмитентом он все равно несет. По инкассо банк-плательщик и банк-взыскатель могут быть не связаны корреспондентскими отношениями, но обязательства между ними все равно возникают, и за нарушение этих обязательств Кодексом предусмотрена ответственность. Она применяется на общих основаниях.

Норма, на которую надо обратить внимание, — это обязанность банков информировать взыскателя о ходе исполнения поручения. Банк должен сообщать, получен платеж или не получен, получен акцепт по требованию или не получен. При этом термин «акцепт», использованный в Гражданском кодексе РФ, — это не только тот акцепт платежных требований, который у нас традиционно используется. В данном случае речь идет и об акцепте-векселе, поскольку возможно осуществление инкассирования векселей на основании норм, закрепленных в Гражданском кодексе РФ.

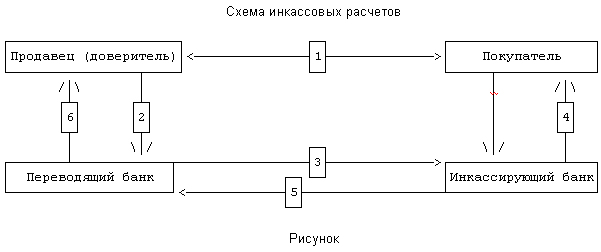

В расчетах по инкассо участвуют:

— продавец (доверитель);

— банк-ремитент (переводящий банк) — банк, обслуживающий поставщика;

— инкассирующий банк — банк, обслуживающий покупателя;

— покупатель.

1. Между покупателем и продавцом заключается договор поставки товара, в котором предусматривается возможность проведения инкассовых расчетов.

2. После отгрузки товара продавец передает в свой банк инкассовое распоряжение и отгрузочные документы.

3. Переводящий банк передает приказ списать сумму сделки (инкассовое распоряжение продавца) и отгрузочные документы в инкассирующий банк.

4. Инкассирующий банк в обмен на отгрузочные документы производит списание суммы сделки со счета покупателя.

5. Инкассирующий банк через систему межбанковских расчетов перечисляет указанную сумму в переводящий банк.

6. Переводящий банк зачисляет полученную сумму на счет продавца.

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств. В банк также передаются расчетные документы, указанные в реестре переданных на инкассо расчетных документов. Реестр составляется в двух экземплярах, в него могут включаться по усмотрению получателя средств (взыскателя) платежные требования и (или) поручения. Первый экземпляр реестра оформляется двумя подписями лиц, имеющих право подписи расчетных документов, и оттиском печати.

При приеме на инкассо платежных требований, инкассовых поручений банк-эмитент осуществляет проверку соответствия расчетного документа установленной форме бланка, полноты заполнения всех предусмотренных бланком реквизитов, соответствия подписей и печати получателя средств (взыскателя) образцам, указанным в карточке с образцами подписей и оттиска печати, а также идентичности всех экземпляров расчетных документов. После проверки правильности заполнения на всех экземплярах принятых расчетных документов проставляются штамп банка-эмитента, дата приема и подпись ответственного исполнителя. Не принятые документы вычеркиваются из реестра переданных на инкассо расчетных документов и возвращаются получателю средств, количество и сумма расчетных документов в реестре исправляются. Все исправления и оба экземпляра реестра заверяются подписью ответственного исполнителя банка-эмитента.

Последние экземпляры расчетных документов вместе со вторым экземпляром реестра возвращаются получателю средств (взыскателю) в качестве подтверждения того, что документы приняты на инкассо. Первые экземпляры реестров остаются в банке-эмитенте, подшиваются в отдельную папку, используются в качестве журнала регистрации принятых на инкассо расчетных документов.

Банк-эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Поступившие в исполняющий банк платежные требования и инкассовые поручения регистрируются в журнале произвольной формы с указанием номера счета плательщика, номера, даты и суммы каждого расчетного документа.

Ответственный исполнитель исполняющего банка осуществляет контроль полноты и правильности заполнения реквизитов расчетных документов, за исключением проверки подписей и печати получателя средств (взыскателя), а также проверяет наличие на всех экземплярах расчетных документов штампа банка-эмитента и подписи ответственного исполнителя. Расчетные документы, оформленные с нарушением требований, подлежат возврату, при этом в регистрационном журнале делается запись с указанием даты и причины возврата.

В том случае, если на счете плательщика отсутствуют денежные средства или их недостаточно, и при отсутствии в договоре банковского счета условия об оплате расчетных документов сверх имеющихся на счете денежных средств платежные требования, акцептованные плательщиком, платежные требования на безакцептное списание денежных средств и инкассовые поручения (с приложением при необходимости исполнительных документов) помещаются в картотеку по внебалансовому счету «Расчетные документы, не оплаченные в срок» с указанием даты помещения в картотеку. При этом исполняющий банк уведомляет об этом банк-эмитент, направив ему извещение не позже рабочего дня, следующего за днем постановки расчетных документов в картотеку. В этом случае на оборотной стороне первого экземпляра расчетного документа делается отметка о дате направления извещения, проставляются штамп банка и подпись ответственного исполнителя. Банк-эмитент, в свою очередь, по получении извещения от исполняющего банка доводит извещение о постановке в картотеку до клиента.

Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством. Допускается частичная оплата платежных требований, инкассовых поручений, находящихся в картотеке по внебалансовому счету «Расчетные документы, не оплаченные в срок». Частичная оплата производится платежным ордером в порядке, аналогичном порядку частичной оплаты платежного поручения, за исключением отметки о частичной оплате.

При частичной оплате расчетных документов из картотеки ответственный исполнитель банка проставляет на всех экземплярах расчетного документа в соответствующих графах в нижней части бланка номер частичного платежа, номер и дату платежного ордера, которым произведена оплата, сумму частичного платежа, сумму остатка и заверяет произведенные записи своей подписью. При полной оплате платежного требования, инкассового поручения в поле «Отметки банка» проставляются штамп банка плательщика, дата списания со счета и подпись ответственного исполнителя банка.

В случае неполучения платежа по расчетным документам либо извещения о постановке в картотеку банк-эмитент может по просьбе получателя средств направить в исполняющий банк запрос в произвольной форме о причине неоплаты указанных расчетных документов не позже рабочего дня, следующего за днем получения соответствующего документа от получателя средств (взыскателя).

В случае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании расчетных документов банк-эмитент несет перед ним ответственность в соответствии с законодательством. В случае несоблюдения банками требований к проверке расчетных документов они несут ответственность за убытки, возникшие вследствие исполнения неправомерно выставленных платежных требований, оплачиваемых без акцепта плательщиков, или инкассовых поручений.

Различают несколько видов инкассовых операций. Простое (чистое) инкассо — операция, по которой банк обязуется получить деньги с третьего лица на основании платежного требования, не сопровождаемого коммерческими документами и выставленного фирмой-клиентом через банк.

Документарное или коммерческое инкассо — операция, в результате которой банк должен предъявить третьему лицу полученные от фирмы-клиента документы, как правило товарораспределительные, и выдать их этому лицу только после платежа.

15.6.1. Инкассирование векселей

Банки часто выполняют поручения векселедержателей по получению платежей по векселям в срок. Банки берут на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей. Если платеж поступит, вексель возвратится должнику. При непоступлении платежа вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста. В то время как при учете векселей банк несет известный риск, выдавая клиенту сумму, обозначенную на векселе за минусом утвержденного процента, при инкассировании он принимает лишь поручение получить при наступлении срока причитающийся по векселю платеж и передать полученную сумму владельцу векселя. Роль банка сводится лишь к точному исполнению инструкций клиента. Однако путем этих операций банки могут сосредотачивать на своих счетах значительные средства и получают их в бесплатное распоряжение. Вместе с тем они являются довольно прибыльной операцией, так как за инкассо взимается определенная комиссия. Они выгодны и для клиента, поскольку банки благодаря имеющимся между ними тесным взаимоотношениям могут исполнять поручения клиента быстрее и дешевле, клиент также освобождается от необходимости следить за сроками предъявления векселей, что требовало бы определенных затрат, которые несравненно больше взимаемых банком комиссионных. Банки принимают для инкассирования векселя с оплатой в тех местах, где есть учреждения банков.

Вексель передается для инкассирования, снабженный препоручительной подписью на имя банка. Приняв на инкассо векселя, банк обязан своевременно переслать их по месту платежа и поставить в известность плательщика повесткой о поступлении документов на инкассо. В случае неполучения платежа по векселям банк обязан предъявить их к протесту от имени доверителя, если последним не будет дано иного распоряжения.

За выполнение поручения на инкассирование векселей банк имеет право:

1) на возмещение расходов по отсылке и присылке векселей и получению платежа, когда платеж по векселю необходимо получить в другом месте;

2) на вознаграждение за исполнение поручения — комиссию в виде процентов с полученной банком суммы.

Банк не несет ответственность за утрату векселей на почте, несвоевременное получение их в месте платежа по вине почты, упущения или за недостатки, допущенные нотариусом при протесте, и не зависящие от банка обстоятельства, могущие повлечь для клиента невыгодные операции. В случае непоступления платежа и совершения протеста расходы по протесту, комиссии и прочие расходы уплачиваются клиентом. Неоплаченные документы хранятся в банке до востребования их клиентом в течение установленного банком времени. По истечении срока банки снимают с себя ответственность за дальнейшее хранение.

15.6.2. Домициляция векселей

Банки могут по поручению векселедателей или трассанта производить платежи в установленный срок. Банк в противоположность инкассированию векселей является не получателем платежа, а плательщиком. Назначение плательщиком по векселю какого-либо третьего лица называется домициляцией, а такие векселя — домицилированными. Внешним признаком их служат слова «уплата» или «платеж в… банке», помещенные под подписью плательщика.

Выступая в качестве домицилянта, банк не несет никакого риска, так как он оплачивает вексель только в том случае, если плательщик внес ему раньше вексельную сумму или если клиент имеет у него на своем расчетном (текущем) счете достаточную сумму и уполномочивает банк списать с его счета сумму, необходимую для оплаты векселя. В противном случае банк отказывает в платеже и вексель протестуется обычным порядком против векселедателя.

За оплату векселя в качестве особого плательщика обычно насчитывают небольшую комиссию, а оплаченные векселя отсылаются клиенту. Для лиц, имеющих в данном банке расчетный (текущий) счет, оплата домицилированных векселей производится бесплатно.