Денежный аккредитив — это именной документ, который выдается банком лицу, внесшему определенную сумму и желающему получить ее в другом городе или за границей.

Документарный аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платеж в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи.

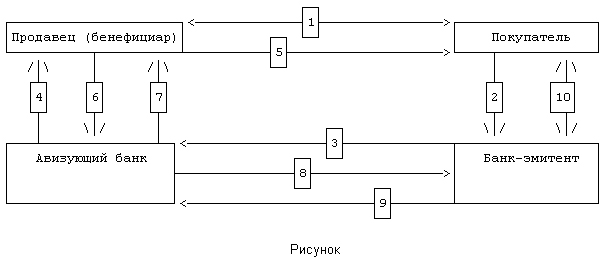

Участниками аккредитивной формы расчетов выступают:

1) фирма-плательщик, которая поручает обслуживающему ее банку перевести средства плательщика в банк поставщика;

2) банк, обслуживающий фирму-плательщика, выполняющий распоряжение плательщика о переводе его средств в банк, обслуживающий поставщика;

3) фирма-поставщик, представляющая документы, подтверждающие отгрузку для выплаты по аккредитиву, в обслуживающий ее банк;

4) банк, обслуживающий фирму-поставщика, производящий перечисление по аккредитиву на расчетный счет поставщика.

Схема между участниками аккредитивной сделки представлена на рисунке.

Схема аккредитивной сделки

1. Между продавцом и покупателем заключается договор поставки, в котором указано, какой товар, в каком количестве, по какой цене, какого качества, сроки и другие условия поставки, а также сумма сделки, порядок оплаты.

2. В соответствии с этим договором покупатель передает в свой банк условия открытия аккредитива. В них указываются документы, после предоставления которых может быть произведен платеж.

Кроме этих условий, покупатель предоставляет в банк-эмитент заявление на открытие аккредитива в банке продавца.

3. Банк, получая от покупателя заявление и инструкции по открытию аккредитива, при необходимости проверяет его платежеспособность. При удовлетворительных результатах в авизующем банке открывается аккредитив и передаются его условия.

4. Аккредитив, как обязательство заплатить после предоставления указанных покупателем документов, передается продавцу.

После получения аккредитива продавец проверяет, сможет ли он выполнить все указанные условия, а также соответствие этих условий договору с покупателем. При несоответствии продавец напрямую связывается с покупателем и просит его изменить условия аккредитива.

5. После решения всех спорных вопросов с покупателем продавец отгружает продукцию в его адрес.

6. Продавец предоставляет в авизующий банк все документы в соответствии с условиями аккредитива.

7. Авизующий банк после получения документов перечисляет на счет продавца сумму сделки.

8. Полученные документы передаются в банк-эмитент.

9. После их получения банк-эмитент возмещает авизующему банку сумму, уплаченную продавцу.

10. Покупатель в обмен на документы выплачивает банку-эмитенту сумму сделки.

Аккредитив открывается за счет собственных средств фирмы-покупателя или кредитов банка на сумму аккредитива. Не допускается открытие аккредитива частично. Аккредитив предназначен для обслуживания только одного поставщика и не может быть переадресован.

Отношения по безналичным расчетам традиционно выделялись в гражданском праве как самостоятельная сфера регулирования. Основа для выделения — специфический субъектный состав отношений, не совпадающий с субъектным составом участников основного договора. Вторым существенным моментом является то, что наличные денежные средства в данном случае никак не фигурируют. Речь идет лишь о переуступке прав требований, вытекающих из договора банковского счета, к банкам. Передача прав производится путем совершения записей по бухгалтерским счетам в банках или кредитных учреждениях.

В настоящее время отношения по безналичным расчетам в основном регулируются актами Банка России. Нельзя не заметить огромный массив этих актов и то, что они в значительной части устарели и не соответствуют нормам гражданского законодательства. Это создает дополнительные сложности в регулировании отношений, связанных с расчетами.

Известно, насколько эта сфера является конфликтной. Необходимость ее нормального законодательного регулирования вызвала включение в Гражданский кодекс главы, определяющей отношения участников безналичных расчетов.

К сожалению, объем статей, включенных в Гражданский кодекс, недостаточен для того, чтобы детально их урегулировать, так как рамки Гражданского кодекса не позволяют такой детализации. Тем не менее большое значение имеет уже сам факт включения в Гражданский кодекс положений, которые ранее закреплялись на уровне подзаконных актов, а также то, что Гражданский кодекс относит решение вопросов, касающихся расчетов, к компетенции закона. Банковские правила могут регулировать эти вопросы лишь в рамках, установленных законом.

Для судебной практики важным моментом является то, что Гражданский кодекс позволяет при рассмотрении судами споров, связанных с осуществлением расчетов, принимать во внимание банковские обычаи. Банковская система отличается от многих сфер коммерческой деятельности тем, что в ней есть определенные сложившиеся стереотипы. Хотя они, в общем-то, письменно не всегда сформулированы, но такие стереотипы есть, и все банковские работники знают и придерживаются их. К примеру, долгое время в нашей стране банки работали на основании правил и инструкций Госбанка СССР. Некоторые из них уже отменены, но новых правил по многим вопросам еще нет. И банки продолжают руководствоваться старыми правилами, хотя они уже не имеют нормативного значения. В них нередко есть положения, отсутствующие в действующем праве. Однако они применяются как обычай, не противореча действующему законодательству. Положения Кодекса ориентируют на возможность учета таких правил.

Многие нормы включены в Гражданский кодекс непосредственно из Унифицированных правил и обычаев для документарных аккредитивов.

Еще один момент, который прослеживается в Гражданском кодексе, — это расширение сферы усмотрения сторон в определении своих прав и обязанностей. До недавнего времени все права и обязанности в сфере безналичных расчетов имели императивный характер. Гражданский кодекс же в ряде случаев дозволяет изменять в договоре условия взаимоотношений сторон. В основном это касается договора банковского расчета, поскольку именно он является правовой основой для осуществления безналичных расчетов.

Глава «Расчеты» в этом случае не устанавливает никаких ограничений. Граждане могут рассчитываться как наличными деньгами, так и в безналичном порядке. Это положение Гражданского кодекса не допускает его изменения в других законах, поскольку нормы сформулированы императивно и нет указаний о том, что они могут быть изменены другим законом.

Что касается отношений с участием юридических лиц и отношений граждан, связанных с осуществлением ими предпринимательской деятельности, Гражданский кодекс предписывает осуществление расчетов между ними в основном в безналичном порядке. Однако норма сформулирована очень корректно. Сказано, что расчеты между этими субъектами должны проводиться в безналичной форме, но они могут рассчитываться и наличными деньгами, если закон не запретит таких расчетов. Это надо рассматривать как общее дозволение на осуществление расчетов в любой форме, пока запрет не установлен другим законом.

Отличие Гражданского кодекса РФ от Основ гражданского законодательства касается возможности осуществления безналичных расчетов при отсутствии отношений по договору банковского счета. Основы связывали возможность осуществления безналичных расчетов только с наличием в банке банковских счетов. Гражданский кодекс РФ от этой строгой установки уходит и предусматривает ситуации, когда расчеты могут производиться при отсутствии банковских счетов. При включении этой формулировки имелась в виду возможность расчетов в такой форме, когда, к примеру, одно лицо через банк перечисляет деньги в пользу другого гражданина, у которого нет счета в банке, для выдачи ему наличными — по аналогии с почтовым переводом.

Вторая группа отношений, регулируемых Гражданским кодексом РФ, касается порядка установления форм расчетов. Действующее законодательство относит этот вопрос к компетенции Банка России. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» определяет, что Банк России устанавливает стандарты и формы безналичных расчетов. Гражданский кодекс РФ эти подходы меняет, используя ряд форм расчетов. Банк России не вправе запретить их использование, поскольку в Гражданском кодексе РФ они прямо указаны. Предусматривается, что другие формы расчетов могут быть установлены законом, банковскими правилами или определяться исходя из обычаев делового оборота. В договоре, на основании которого производится расчет, сторонам предоставлено право выбрать любую из форм расчетов, которые есть в Гражданском кодексе РФ, ином законе или в банковских правилах. Банки не вправе контролировать выбор клиентами формы расчетов. Банк обязан выполнять поручения клиента о перечислении средств в той или иной форме. С момента предъявления клиентом банку соответствующего требования возникают отношения по безналичным расчетам. Гражданский кодекс РФ выделяет четыре основные формы расчетов: расчеты платежными поручениями, расчеты по аккредитиву, расчеты по инкассо и расчеты исками. Наиболее широко используемая форма — это расчеты платежными поручениями. Определение характера производимых банком операций в Гражданском кодексе РФ шире, чем имеющееся в настоящее время в банковских правилах. Банковские правила содержат формулировку, не позволяющую сделать однозначного вывода, что входит в содержание обязанностей банка, когда клиент дает ему поручение перечислить средства с расчетного счета.

Гражданский кодекс РФ определяет следующие основные моменты. Во-первых, он говорит о том, что обязанность банка по перечислению средств исчерпывается лишь при зачислении средств на счет, указанный клиентом, который дал поручение. Причем это может быть и счет самого клиента в том же банке, которому дано поручение. У нас сейчас нет запрета на использование двух счетов в одном банке. Клиент может дать поручение о перечислении средств с одного своего счета на другой свой же счет в этом банке, и это будет операция по банковскому переводу. Это может быть межбанковский перевод, когда клиент хочет перечислить средства в иной банк, в котором обслуживается получатель средств. Во всяком случае обязанность банка исчерпывается только тогда, когда средства поступят на счет, указанный клиентом, давшим поручение об их перечислении. Второй очень существенный момент, впервые закрепленный в законодательстве, — это срок, в течение которого должно быть выполнено поручение клиента. Действующие правила устанавливают лишь срок, в течение которого банк обязан списать средства с расчетного (текущего) счета. Такая операция должна быть произведена в течение дня, когда получено требование клиента, но не позднее следующего дня. А что будет дальше, сколько времени потребуется для производства расчетов до поступления средств на указанный счет — неизвестно. Было много различных подходов к решению этого вопроса, но определенных критериев не было. Кодекс включил условие о сроке перечисления в само определение этой операции, указав, что она носит срочный характер. Срок перевода средств установлен законом.

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» указан срок перечисления безналичных средств на территории Российской Федерации, который не должен превышать 5 дней. По нашему мнению, если этот срок установлен законом, то сторонам в соответствии с Гражданским кодексом РФ может быть предоставлено право установить в договоре меньший срок. Больший они установить не могут. Тут прослеживается еще один существенный момент, характерный для разделов Гражданского кодекса РФ о банковском счете и о расчетах. Допускается ограничение срока по усмотрению сторон, если это не ухудшает положение клиента. В ряде случаев, учитывая, что банки могут оказать давление при формулировке условий договора, установлено, что они не вправе настаивать на включении в договор условия, увеличивающего срок проведения операции по сравнению со сроком, который установлен законом либо в ином порядке. Вся операция с момента получения поручения клиента о перечислении средств до момента зачисления средств на счет получателя понимается как операция, производимая банком по платежному поручению. За осуществление расчетов в течение всей этой операции отвечает банк, которому было дано поручение клиента. Гражданский кодекс РФ определил, что банк несет ответственность за ненадлежащее осуществление перевода средств по платежному поручению на основаниях и в порядке, установленных гл. 25 Гражданского кодекса РФ, то есть на общих основаниях. Банк плательщика отвечает перед клиентом и тогда, когда нарушение допущено иным, привлеченным к осуществлению расчетов, банком.

Следует обратить внимание, что сейчас практика основывается на ст. 403 Гражданского кодекса, которая определяет ответственность банка, начавшего операцию по перечислению средств, за действия других банков, которым он поручил проведение расчетов. Сторона по договору, а в данном случае — это банк, которому было дано поручение, отвечает за действия третьих лиц, на которых было возложено исполнение. Исходя из этого ответственность за задержку либо иные нарушения при переводе средств возлагалась на банк, которому плательщиком было поручено осуществление операции. Банк плательщика мог возместить выплаченные своему клиенту суммы путем предъявления регрессного требования к банкам-корреспондентам.

Такая конструкция ответственности неэкономична. Когда появляется цепочка банков (как минимум — 3), то за время поисков виновного банка он либо уже будет ликвидирован, либо объем его убытков уже будет такой, что банк разорится. Это побуждало арбитражные суды искать иные подходы. На практике очень часто банки привлекались в качестве соответчиков, и ответственность возлагалась непосредственно на банк, допустивший нарушение. Если нарушения были допущены рядом банков, то это учитывалось судом при возложении ответственности.

Теперь Гражданский кодекс РФ прямо закрепил возможность возложить ответственность судом на банк, допустивший нарушение порядка расчетов. Таким образом, ответственность за всю операцию несет банк, получивший поручение клиента о перечислении средств. Но если нарушения допустил не он, а другой банк, то ответственность может быть возложена в судебном порядке непосредственно на виновный банк.

Следует обратить внимание, что иск не может быть предъявлен только к банку, допустившему нарушение, поскольку изначально конструкция ответственности другая. Надо идти по договорной цепочке. В первую очередь отвечает банк-эмитент, а ответственность других банков — это уже особый случай и особый порядок возложения ответственности. Возможность такого возложения ответственности по судебному решению есть, и Гражданский кодекс РФ это допускает.

Из новшеств, вносимых Гражданским кодексом РФ в регулирование расчетов платежными поручениями, следует отметить возложение на банк обязанности информировать клиента о ходе исполнения поручения. Нередко плательщики не могут предъявить суду данные, где и у кого находятся перечисленные ими средства. Гражданский кодекс РФ возлагает на банки обязанность информировать плательщика о том, как проходит операция, где, на каком этапе и у кого находятся деньги, чтобы плательщик мог с учетом этой информации думать, что ему делать дальше. Плательщик должен знать, пришли деньги по назначению или нет, а если пришли, то когда. Все эти сведения должен предоставить банк, обслуживающий плательщика.

Порядок оформления и содержание извещения банка об исполнении поручения должны быть установлены законом. Если этого нет, то их на данном этапе можно устанавливать соглашением сторон — Гражданский кодекс РФ это допускает.

На параграфе 3 гл. 46 «Расчеты по аккредитиву» следует остановиться более подробно, потому что обязательства, возникающие при расчетах аккредитивами, носят очень сложный характер. Обязательства, возникающие по поводу расчетов аккредитивами, составляют такой «клубок», из которого трудно выбраться, особенно если речь идет о конкретной ситуации, где все виноваты и найти, с кого взыскивать, нелегко. А при отсутствии путеводной нити, определяющей, какие отношения здесь возникают и на чем они основаны, сделать это практически невозможно.

Определение аккредитивной операции, включенное в Гражданский кодекс РФ, взято из Унифицированных правил и обычаев для документарных аккредитивов и ориентировано не только на наши обычные платежи, которые производятся с аккредитива, но и на работу с таким документом, как вексель. Из определения видно, что при расчетах по аккредитиву производятся не только платежи, но могут осуществляться и такие операции, как учет векселя, платеж по векселю, акцепт векселя, то есть эти нормы приспособлены для обслуживания вексельного оборота. Но все это ориентировано скорее на будущее, чем на сегодняшний день. Аккредитив чаще всего используется у нас как обычный способ расчетов по договору, не связанный с использованием векселя. Внешне отношения при расчетах аккредитивами выглядят как поручение клиента обслуживающему банку, с которым он связан договором банковского счета, о выплате средств при соблюдении получателем средств определенных условий. От обычного банковского перевода эту операцию внешне отличает одно обстоятельство: на банк возлагается не безусловная обязанность осуществить платеж, а платить лишь при соблюдении определенных условий. Эти условия сформулированы в аккредитивном заявлении, то есть в том документе, который выдается банку и на основании которого будут производиться платежи. В этом документе установлено, какие условия должен проверить банк для того, чтобы осуществить выплаты, какие документы необходимо представить для этого. И банк производит платеж только тогда, когда соблюдены эти условия.

Отметим существенный момент, отличающий положения, закрепленные в Гражданском кодексе РФ, от традиционно сложившихся во внутреннем законодательстве при расчетах аккредитивами. Прежде аккредитив рассматривался исключительно как форма расчетов, поэтому никаких отношений между получателем средств с аккредитива и банками не возникало. Вся операция осуществлялась, как и в случае с платежным поручением, по поручению клиента, и только перед ним банки несли ответственность. Гражданский кодекс РФ содержит несколько иную конструкцию.

Рассмотрим, какие отношения возникают при расчетах аккредитивами. База этих отношений — договорные отношения по сделке, по которой производится платеж: договор купли-продажи, договор поставки и т.д. В этом договоре есть кредитор и есть должник. Кредитор является аккредитиводателем, то есть тем лицом, которое будет давать аккредитивное поручение. А получателем средств с аккредитива является то лицо, которое должно получить оплату.

Но такие отношения по основному договору не влияют на права и обязанности сторон по аккредитивной сделке. Когда открывается аккредитив на основании заявления клиента, то сделка не связана с основным договором. Это самостоятельное обязательство, которое возникает на основании договора банковского счета, в силу которого банк должен открыть аккредитив.

Обязательства банков, возникающие при открытии аккредитива, обособлены от тех отношений, которые лежат в основе расчетов их клиентов. Банк никак не связан отношениями между плательщиком и получателем средств по основному договору. Банк не может проверять, соответствует ли выставленный аккредитив действующему договору, есть ли вообще между сторонами договор, какой он носит характер, есть ли там аккредитивная форма расчетов или нет. Для банка обязанность возникает только на основании заявления. И только это заявление для него определяет круг обязанностей, которые банк должен выполнить.

Как правило, в отношениях по аккредитиву участвуют несколько банков, чаще всего два: банк-эмитент, которому непосредственно дается поручение о выплате средств с аккредитива, и исполняющий банк. Банк-эмитент несет ответственность перед аккредитиводателем за надлежащее осуществление операции по аккредитивному поручению, в том числе и за действия исполняющего банка, которому были поручены осуществление этих выплат и проверка условий аккредитива. Исполняющий банк действует на основании поручения банка-эмитента и несет перед ним ответственность. Общая схема взаимоотношений по аккредитиву такова: банк-эмитент отвечает перед аккредитиводателем, а исполняющий банк — перед банком-эмитентом. Но при разных видах аккредитива возникают определенные осложнения, влияющие на характер взаимоотношений сторон по аккредитиву. Гражданский кодекс РФ устанавливает возможность открытия четырех видов аккредитива. Наиболее часто в нашей банковской практике используется покрытый аккредитив. По нему средства перечисляются банком-эмитентом на весь срок действия аккредитива в исполняющий банк для обеспечения выплаты средств. Гражданский кодекс РФ допускает также и возможность использования гарантированного, непокрытого аккредитива, при котором средства не перечисляются в исполняющий банк, но ему предоставляется право списать средства с ведущегося у него корреспондентского счета банка-эмитента. Такая разновидность аккредитивной формы расчетов может быть использована только в том случае, если у банка-эмитента и исполняющего банка есть прямые корреспондентские отношения.

Другой момент, более существенный, связан с разделением аккредитивов на отзывные и безотзывные. Такое разделение для банков в настоящее время практически не имеет значения. Если, предположим, плательщик отзовет безотзывный аккредитив, то при действующем положении банки никакой ответственности нести за это не будут, а разбираться между собой будут только плательщик с получателем средств. Гражданский кодекс РФ создает иную конструкцию. Он предусматривает, что у банка-эмитента с момента открытия аккредитива возникает обязательство перед получателем средств платить в соответствии с условиями открытого аккредитива.

Для пояснения характера этого обязательства можно рассмотреть отношения по договору банковской гарантии. У банка-эмитента (как и у гаранта) с момента открытия аккредитива возникают собственные обязательства — платить в том случае, если будут представлены документы, соответствующие условиям аккредитива. Характер этой обязанности различен при отзывном и безотзывном аккредитивах.

Отзывный аккредитив всегда может быть изменен или отменен, и никакой ответственности банк за это нести не будет. Безотзывный аккредитив не может быть отменен или изменен без согласия получателя средств. Можно также просить исполняющий банк подтвердить этот аккредитив. Подтверждение означает, что исполняющий банк обязывается платить по этому аккредитиву.

Исполняющий банк не обязан этого делать. Он может подтвердить аккредитив или не подтвердить. Но в случае подтверждения аккредитива он тоже становится обязанным перед получателем в части выплаты ему средств, если последним будут выполнены все условия аккредитива.

Если у нас имеется безотзывный и подтвержденный аккредитив, то перед получателем средств с аккредитива стоят три лица: плательщик, который отвечает перед ним за платеж до момента, пока средства не будут зачислены получателю, и два банка, каждый из которых принял на себя самостоятельные обязательства платить с аккредитива. Каждое обязательство носит самостоятельный характер. К кому из обязанных лиц и в каких случаях получатель средств может предъявлять требования о выполнении обязательства?

Кодекс устанавливает, что банк-эмитент несет ответственность перед получателем средств, а исполняющий банк — перед банком-эмитентом. Но если исполняющий банк неправильно выплачивает средства с аккредитива, то есть не проверяет условия аккредитива, что у нас чаще всего случается, либо проверяет, но принимает не те документы, которые установлены в аккредитиве, на исполняющий банк может быть возложена ответственность непосредственно перед аккредитиводателем, если аккредитив является покрытым либо подтвержденным. Но это исключение из общего правила. При открытии непокрытого или неподтвержденного аккредитива или если нарушение носит иной характер (то есть не является неправильной выплатой), ответственность не может возлагаться непосредственно на исполняющий банк.

Если исполняющий банк необоснованно отказывает в выплате средств, не принимает документы, которые, по мнению получателя средств, соответствуют условиям аккредитива, то в этом случае получатель средств может предъявить требование непосредственно к исполняющему банку. Это возможно только в том случае, если исполняющий банк исполняет покрытый либо подтвержденный аккредитив. В иных случаях ответственность за неправомерный отказ в выплате средств несет либо плательщик, либо банк-эмитент в зависимости от того, какой вид аккредитива используется. От этого зависит решение вопроса о том, кто может отвечать перед тем или иным лицом. Общее же положение таково: за проведение аккредитивной операции перед плательщиком отвечает банк-эмитент. Исключения из этого правила возможны только в случаях, предусмотренных Гражданским кодексом РФ. Часто возникает вопрос о соотношении ответственности банков по аккредитивам с ответственностью получателя средств с аккредитива. Возникают ситуации, при которых и банк допускает нарушения условий аккредитива, и поставщик (получатель средств) допускает нарушения договора, по которому производятся расчеты.

Банк не проверил какой-то документ, произвел выплату средств с аккредитива, в то время как поставщик вообще не отгрузил продукцию, хотя документы об отгрузке в банк представил. Это достаточно распространенная в нашей стране ситуация. Возникает вопрос об ответственности перед аккредитиводателем: банка, допустившего нарушение или стороны по основному договору. На практике такая ситуация возникает часто, но единого ответа нет. В каждом конкретном деле надо решать по-своему. Однозначно сказать, за что отвечает банк, а за что отвечает поставщик, нельзя, поскольку имеются два разных договора, два разных обязательства, возникающих по разным основаниям. Каждый несет ответственность за исполнение своего обязательства. А вот насколько неисполнение этого обязательства повлекло убытки для другой стороны, надо решать в каждом конкретном деле. Что это за убытки, какова их причина, насколько нарушение каждого из участвующих лиц повлияло на возникновение убытков и их размер? Это — вопрос факта. Вопрос права — определить, кто допустил нарушение и какого характера это нарушение. Если банк вообще не допускал нарушения, то возлагать на него ответственность нет оснований. Если не было нарушений со стороны поставщика, что трудно представить в этой ситуации, то, естественно, он должен освобождаться от ответственности. Если оба допустили нарушения, то надо решать вопрос с учетом того, насколько каждое из этих нарушений повлияло на возникновение и размер убытков плательщика.

Что касается иных правил расчетов с использованием аккредитива, регулирующие их нормы, помимо упомянутых положений, достаточно традиционны. В частности, остались прежние основания закрытия аккредитива. Но Гражданский кодекс РФ включает еще одну обязанность исполняющего банка, которая в действующем банковском законодательстве вообще была упущена. Не было сказано, что исполняющий банк должен делать со средствами, которые у него остались и не были выплачены с аккредитива. Гражданский кодекс РФ устраняет этот пробел и говорит, что исполняющий банк при закрытии аккредитива должен незамедлительно перечислить средства по покрытому аккредитиву банку-эмитенту, а тот незамедлительно должен вернуть средства на тот счет, с которого они были списаны для производства аккредитивной операции.

В соответствии со ст. ст. 868 — 869 Гражданского кодекса РФ, банки могут открывать следующие виды аккредитивов:

1) покрытые (депонированные) и непокрытые (гарантированные);

2) отзывные и безотзывные (могут быть подтвержденными).

При установлении между банками корреспондентских отношений открывается непокрытый (гарантированный) аккредитив. В этом случае деньги, списанные со счета фирмы-покупателя после направления им в банк заявления на выставление аккредитива, не перечисляются в банк фирмы-поставщика, а бронируются в банке, обслуживающем покупателя. Оплата по аккредитиву осуществляется за счет средств корреспондентского счета банка покупателя, находящегося в банке поставщика. При этом сроки расчетов уменьшаются за счет непосредственной выплаты последним банком денежных средств с ведущегося у него корреспондентского счета банка-эмитента при наличии об этом соглашения между банками. В данном случае возможно также предоставление кредита фирме-покупателю обслуживающим ее банком.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком, в котором указываются:

1) наименование банка-эмитента;

2) вид аккредитива;

3) способ извещения поставщика об открытии аккредитива;

4) полный перечень и точная характеристика документов, представляемых поставщиком для получения средств по аккредитиву;

5) сроки представления документов после отгрузки товаров и требования к их оформлению;

6) другие необходимые документы и условия.