Специфика принятия решения о ликвидации акционерных обществ

Особенности принятия решения о ликвидации акционерных обществ обусловлены нормами Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

Пунктом 2 ст. 21 упомянутого Закона установлено: в случае добровольной ликвидации общества совет директоров (наблюдательный совет) ликвидируемого общества выносит на решение общего собрания акционеров вопрос о ликвидации общества и назначении ликвидационной комиссии. Решение о ликвидации общества и назначении ликвидационной комиссии принимается общим собранием акционеров.

Если акционером ликвидируемого общества является государство или муниципальное образование, в состав ликвидационной комиссии включается представитель соответствующего комитета по управлению имуществом или фонда имущества, или соответствующего органа местного самоуправления.

Специфика принятия решения о ликвидации

обществ с ограниченной ответственностью

Особенности принятия решения о ликвидации обществ с ограниченной ответственностью прописаны в Федеральном законе от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Пунктом 2 ст. 57 Закона установлены лица, которые вправе вносить предложения о ликвидации общества: совет директоров (наблюдательный совет) общества, исполнительный орган или участник общества. Решение о ликвидации общества и назначении ликвидационной комиссии принимается общим собранием его участников.

Если участником ликвидируемого общества являются Российская Федерация, субъект Российской Федерации или муниципальное образование, в состав ликвидационной комиссии включается представитель федерального органа по управлению государственным имуществом, специализированного учреждения, осуществляющего продажу федерального имущества, органа по управлению государственным имуществом субъекта Российской Федерации, продавца государственного имущества субъекта Российской Федерации или органа местного самоуправления.

Оценка чистых активов

Собрание акционеров (участников), принимающее решение о ликвидации хозяйственного общества, должно оценить его финансовое положение. Возможно, следует говорить не о ликвидации, а о признании в установленном порядке общества банкротом. Для этого как минимум необходимо оценить его чистые активы.

Размер чистых активов позволяет судить о финансовом положении организации, а также делать вывод об эффективности ее деятельности.

Чистые активы — это балансовая стоимость имущества, имущественных прав и прочих активов, имеющихся у организации, уменьшенная на сумму ее обязательств (кредиторской задолженности).

Методика расчета чистых активов для акционерных обществ установлена Порядком оценки стоимости чистых активов акционерных обществ (далее — Порядок) (утв. Приказом Минфина России N 10н и Федеральной комиссии по рынку ценных бумаг N 03-6/пз от 29.01.2003). В отношении обществ с ограниченной ответственностью методика расчета чистых активов нормативно не установлена, однако к ним можно применять вышеупомянутый Порядок (см. Письмо Минфина России от 26.01.2007 N 03-03-06/1/39). Формула расчета чистых активов выглядит следующим образом:

Чистые активы = Сумма активов — Сумма обязательств.

В соответствии с п. 3 Порядка в состав активов, принимаемых для расчета, включаются:

— внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

— оборотные активы, показываемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы).

Внимание! Из состава активов, участвующих в расчете, исключаются стоимость собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, а также задолженность участников (учредителей) по взносам в уставный капитал. При этом стоимость собственных акций определяется как сумма фактических затрат на их выкуп.

В соответствии с п. 4 Порядка в состав пассивов, принимаемых к расчету, включаются:

— долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

— краткосрочные обязательства по займам и кредитам;

— кредиторская задолженность;

— задолженность участникам (учредителям) по выплате доходов;

— резервы предстоящих расходов;

— прочие краткосрочные обязательства.

В составе пассивов не учитываются следующие данные бухгалтерского баланса:

— строка 410 «Уставный капитал»;

— строка 411 «Собственные акции, выкупленные у акционеров»;

— строка 420 «Добавочный капитал»;

— строка 430 «Резервный капитал»;

— строка 470 «Нераспределенная прибыль (непокрытый убыток)»;

— строка 640 «Доходы будущих периодов».

Экономический смысл расчета чистых активов заключается в следующем.

Если полученная в результате расчета величина чистых активов отрицательна, это означает, что всех средств (в т.ч. внеоборотных активов) организации не хватит для погашения ее обязательств. В этом случае нужно применять процедуру банкротства.

Если стоимость чистых активов является величиной положительной, ее следует сравнить с величиной уставного капитала. Если стоимость чистых активов превышает размер уставного капитала — это нормально, в противном случае возможна принудительная ликвидация организации.

Величина чистых активов — это сумма оценки имущества компании после уплаты всех долгов. Она не может быть меньше, чем уставный капитал организации по ее учредительным документам.

Применительно к вопросу о ликвидации юридического лица показатель стоимости чистых активов также очень важен. Дело в том, что на момент принятия решения о ликвидации величина стоимости чистых активов должна быть положительной. При этом следует понимать: за счет чистых активов будет оплачиваться собственно процедура ликвидации (которая сама по себе требует немалых затрат), а остаток распределится между акционерами. На момент составления промежуточного ликвидационного баланса следует повторно оценить величину чистых активов. На этом этапе оценка окажется более точной, т.к. в ходе инвентаризации будут списаны неликвидное имущество, безнадежная к взысканию задолженность, оценена реальная ликвидность оставшегося имущества. Возможно, обращаться в суд о признании компании банкротом придется на этом этапе.

Обязанности органа, принявшего решение о ликвидации

Итак, решение о ликвидации (добровольной или принудительной) принято. С этого момента и начинается процесс ликвидации юридического лица. Статья 62 ГК РФ и ст. 20 Закона N 129-ФЗ возлагают на орган, принявший решение о ликвидации (суд, общее собрание), следующие обязанности:

— незамедлительно письменно сообщить об этом в уполномоченный государственный орган для внесения в ЕГРЮЛ сведений о том, что юридическое лицо находится в процессе ликвидации;

— назначить ликвидационную комиссию (ликвидатора) и установить порядок и сроки ликвидации в соответствии с ГК РФ и другими законами;

— уведомить регистрирующий (налоговый) орган о формировании ликвидационной комиссии (назначении ликвидатора). Эта обязанность в силу чисто практических соображений выполняется обычно ликвидатором или ликвидационной комиссией.

Гражданским кодексом РФ установлены общие правила ликвидации юридических лиц. Его положения конкретизированы Законом N 129-ФЗ, Письмом ФНС России от 27.05.2005 N ЧД-6-09/439 «О государственной регистрации в связи с ликвидацией юридических лиц» (далее — Письмо N ЧД-6-09/439).

В соответствии со ст. 20 Закона N 129-ФЗ учредители (участники) юридического лица или уполномоченный орган, принявший решение о ликвидации, обязаны в трехдневный срок в письменной форме уведомить об этом регистрирующий орган по месту нахождения организации с приложением решения о ликвидации. Уведомление о принятии решения о ликвидации юридического лица составляется по форме N Р15001, утвержденной Постановлением Правительства РФ от 19.06.2002 N 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей» (далее — Постановление N 439).

Лицом, уполномоченным подписывать уведомление по форме N Р15001, является учредитель (участник) юридического лица либо орган, принявшие решение о ликвидации (общее собрание акционеров, участник общества).

На основании полученного уведомления по форме N Р15001 регистрирующий (налоговый) орган вносит в ЕГРЮЛ запись о том, что в отношении юридического лица принято решение о ликвидации. По месту его нахождения направляются свидетельство о внесении записи в ЕГРЮЛ по форме N Р50003 и выписка из ЕГРЮЛ. В выписке указывается, что юридическое лицо находится в стадии ликвидации.

С момента внесения вышеуказанной записи не допускаются государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, появляющихся в результате его реорганизации (п. 2 ст. 20 Закона N 129-ФЗ).

Учредители (участники) юридического лица или уполномоченный орган, принявшие решение о ликвидации юридического лица, уведомляют регистрирующий орган о формировании ликвидационной комиссии или назначении ликвидатора. С этой целью в регистрирующий орган направляется соответствующее уведомление по форме N Р15002, утвержденной Постановлением N 439. На основании указанного уведомления вносится запись в ЕГРЮЛ о формировании ликвидационной комиссии юридического лица (назначении ликвидатора), содержащая сведения о руководителе ликвидационной комиссии (ликвидаторе), и выдаются (направляются) заявителю свидетельство о внесении записи в ЕГРЮЛ по форме N Р50003 и выписка из ЕГРЮЛ.

Внимание! Нарушение срока представления уведомления в налоговый орган влечет привлечение учредителей юридического лица к административной ответственности, предусмотренной ч. 3 ст. 14.25 Кодекса РФ об административных правонарушениях (КоАП РФ), в виде предупреждения или наложения административного штрафа в размере 5 тыс. руб.

С момента назначения ликвидационной комиссии полномочия по управлению делами юридического лица переходят к ней. Ликвидационная комиссия от имени ликвидируемого юридического лица выступает в суде.

Однако переход полномочий по управлению делами к ликвидационной комиссии не означает прекращение всех полномочий остальных органов управления. Отдельные полномочия, непосредственно обусловленные проведением ликвидационных мероприятий (например, утверждение ликвидационного баланса), сохраняются за общим собранием акционеров (ст. 22 Федерального закона «Об акционерных обществах») (Определение Конституционного Суда РФ от 16.02.2006 N 51-О).

Далее термин «ликвидатор» будет применяться как к ликвидационной комиссии, так и к физическому лицу, уполномоченному в надлежащем порядке осуществлять ликвидацию юридического лица. Рассмотрим действия ликвидатора от момента его назначения до фактической ликвидации юридического лица.

Назначение ликвидатора

Слово «ликвидатор» звучит сурово. Однако он выполняет благородную функцию — избавляет от хлопот неэффективных собственников. Труд ликвидатора тяжел и неблагодарен, автор знает это не понаслышке.

Итак, уполномоченным органом принято решение о ликвидации юридического лица. Полномочия по управлению компанией перешли к ликвидатору.

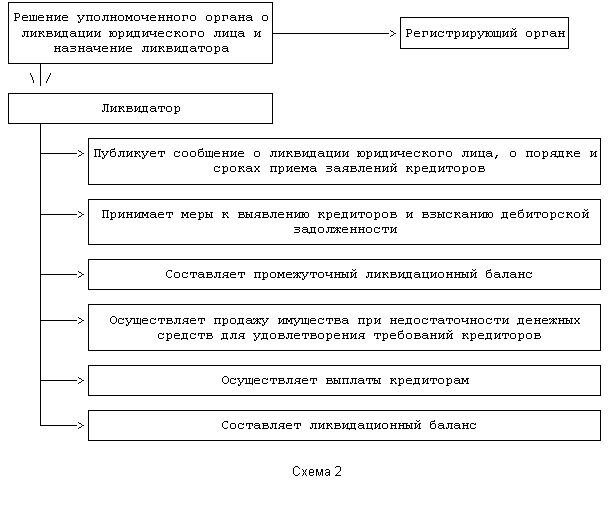

Общая схема процесса ликвидации юридического лица приведена на схеме 2.