З набуттям Україною незалежності, відбувається і формування власного нормативно-законодавчого поля. Значна увага в даний період приділяється побудові власної національної пенсійної системи. 21 грудня 1990 року було створено Українське республіканське відділення Пенсійного фонду (Додаток В).

Що і слугувало основою для початку поступового формування та розвитку існуючого Пенсійного фонду України. У 1991 році вперше в Україні пенсії було профінансовано з коштів Пенсійного фонду, а не з державного бюджету, що у свою чергу слугувало підґрунтям солідарної пенсійної системи в основі якої є сплата цільових пенсійних зборів.

1 січня 2004 року можна охарактеризувати початком пенсійної реформи, що передбачає поступовий перехід від солідарної системи пенсійного забезпечення до накопичувальної системи пенсійного страхування та створенням уже на законодавчому рівні недержавних пенсійних фондів. Відповідно до законодавства передбачається наявність наступних видів пенсійних фондів (рис. 1.6):

У статі 58 Закону № 1058 визначається, що Пенсійний фонд є органом, основною метою діяльності якого є: керівництво та управління солідарною системою пенсійного страхування; проведення контролю за ефективним та цільовим використанням коштів Пенсійного фонду; здійснення адміністративного управління Накопичувальним фондом; проведення своєчасного збору, акумуляції та обліку страхових внесків та зборів; призначення пенсійних виплат та підготовка відповідних документів для їх виплати; забезпечення повного і своєчасного фінансування виплати пенсій; вирішення питань, щодо ведення обліку пенсійних активів на накопичувальних пенсійних рахунках застрахованих осіб; виконання інших функцій, передбачених відповідним Законом та статутом Пенсійного фонду.

Даним Законом Пенсійний фонд визначено як неприбуткову самоврядну організацію, діяльність якої регламентується статутом, що затверджується правлінням Пенсійного фонду. У відповідності до п.12 Прикінцевих положень Закону № 1058 правонаступником Пенсійного фонду України є Пенсійний фонд.

У відповідності до п.12 Прикінцевих положень Закону № 1058 в період до перетворення Пенсійного фонду на самоврядну неприбуткову організацію (п’ять років після набрання чинності даного Закону, тобто з 01.01.2004 р.) він функціонує та провадить діяльність як центральний орган виконавчої влади на підставі норм Положення про Пенсійний фонд України, яке затверджує Президент України,та згідно Закону № 1058.

Розділ VIII Закону № 1058 визначає порядок управління Пенсійним фондом як самоврядною організацією. Так, відповідно до даного Закону, правління (п.1 ст.60) та Наглядова рада (п.2 ст.65) Пенсійного фонду формуються на основі паритетності з представників держави, застрахованих осіб та роботодавців (рис. 1.7 та рис. 1.8).

Наглядова рада здійснюватиме контроль за виконанням Пенсійним фондом чинного законодавства, статутних завдань, ефективного та цільового використання коштів.

Відповідно до п.1 ст.63 Закону № 1058 реалізацію завдань покладених на правління Пенсійного фонду здійснюватиме виконавча дирекція Фонду та підвідомчі їй територіальні органи.

Основним законодавчим актом, що визначає на даний момент коло обов’язків та порядок реалізації повноважень Пенсійного фонду, а також його функції, є Положення про Пенсійний фонд України, затверджене Указом Президента України від 01.03.2001 р. № 121.

Діяльність Пенсійного фонду координується та визначається Міністром праці та соціальної політики України відповідно до Указу Президента України від 20.04.2005 р. № 679 «Питання Міністерства праці та соціальної політики України».

У процесі реформування пенсійної системи Пенсійний фонд України поки що залишається основним суб’єктом виплати пенсій. Структуру існуючих органів Пенсійного фонду України відображено на рис. 1.9.

Згідно з п.11 Положення про Пенсійний фонд, керівництво діяльністю Пенсійного фонду здійснюється правлінням. Положенням про Пенсійний фонд також визначаються функції правління (п. 12) та повноваження Голови правління (п. 13).

Склад правління визначається постановою Кабінету Міністрів України «Про членів правління Пенсійного фонду» від 31.03.2004 р. № 418. До його складу входить 19 чоловік (народні депутати, голова правління Фонду та його заступники, представники установ та центральних органів виконавчої влади, представники профспілок та роботодавців), які і забезпечують його функціонування.

За поданням Голови правління Фонду Міністр праці та соціальної політики України затверджує структуру центрального апарату Пенсійного фонду України та за погодженням з Кабінетом Міністрів України. Свою діяльність центральний апарат проводить у складі департаментів та управлінь (рис. 1.10).

Відповідно до п.13 Положення про Пенсійний фонд Голова правління призначає та звільняє працівників апарату, визначає їх посадові обов’язки, а також затверджує Положення про структурні підрозділи центрального апарату.

Систему органів Пенсійного фонду України утворюють, а також виконують функції територіальних органів виконавчої влади Пенсійного фонду — головні управління Пенсійного фонду України в Автономній Республіці Крим, областях, містах Києві та Севастополі (відповідно до постанови правління Пенсійного фонду України від 27.06.2002 р. № 11-2) . Головним управлінням підвідомчими є управління Фонду в районах, містах, районах у містах (відповідно до постанови правління Пенсійного фонду України від 30.04.2002 р. № 8-2).

Отже, саме посадові та службові особи, що очолюють структурні підрозділи та які наділені відповідними повноваженнями, згідно з нормативно-правовими актами, реалізовують функції, обов’язки та права Пенсійного фонду України та його органів.

Стаття 72 Закону № 1058 визначає наступні джерела формування коштів Пенсійного фонду:

1) сума страхових зборів на загальнообов’язкове державне пенсійне страхування, за винятком тієї частини збори, що направляється до Накопичувального фонду;

2) сума доходу отриманого від інвестування резерву коштів призначеного для покриття дефіциту бюджету фонду в майбутніх періодах;

3) сума коштів отриманих Пенсійним фондом від цільових фондів та державного бюджету у відповідності до Закону № 1058;

4) отримані суми коштів за нарахованими фінансовими санкціями, згідно Закону № 1058 та інших законодавчих актів, до господарюючих суб’єктів за недотримання норм законодавства стосовно порядку нарахування, обчислення і сплати страхових внесків та використання коштів Пенсійного фонду; нараховані у відповідності до законодавства на посадових осіб та громадян суми адміністративних стягнень за дані порушення;

5) отримані від фізичних та юридичних осіб суми благодійних внесків;

6) суми отриманих добровільних внесків;

7) інші відповідно до чинного законодавства суми надходжень.

Статтею 73 даного ж Закону визначено напрями використання цих коштів:

1) на передбачені Законом № 1058 пенсійні виплати;

2) на надання визначених Законом № 1058 послуг соціального характеру;

3) фінансове забезпечення адміністративних витрат, що пов’язані з виконанням органами Пенсійного фонду визначених функцій;

4) оплата за послуги, пов’язаних із виплатою та доставкою пенсій;

5) спрямування коштів Пенсійного фонду на формування резерву.

Крім того дані кошти не включаються до складу Державного бюджету України, а також забороняється їх використання на інші цілі не передбачені Законом № 1058. Отже, кошти Пенсійного фонду містять цільове призначення, що виражається через визначення напрямів використання коштів виходячи з джерел їх формування.

Згідно з п.1.3 Порядку складання, розгляду, затвердження та виконання бюджету Пенсійного фонду України від 03.03.2003 р. № 5-2 бюджетний процес Пенсійного фонду містить такі етапи : формування проекту бюджету; розгляд бюджету та його затвердження; виконання затвердженого бюджету; формування та розгляд, а також затвердження відповідної звітності про виконання поточного бюджету.

Важливою складовою діяльності Пенсійного фонду є формування бюджету. Так, згідно з п.1 ст.71 Закону № 1058, бюджет Пенсійного фонду – це план формування і використання цільових страхових коштів, що утворюється за рахунок загальнообов’язкових страхових внесків та надходжень з інших джерел, що визначені відповідним Законом.

Основний бюджет Пенсійного фонду України формується на основі бюджетів головних управлінь Пенсійного фонду в Автономній Республіці Крим, областях, містах Києві та Севастополі, які в свою чергу включають бюджети управлінь Пенсійного фонду у районах, містах і районах у містах.

Для забезпечення та гарантування фінансової стабільності Пенсійного фонду згідно з ст.74 Закону № 1058 формується резерв коштів. Порядок формування і використання резерву визначається правлінням Фонду, та складається з резерву коштів для поточних потреб і покриття дефіциту бюджету Пенсійного фонду в майбутніх періодах.

Стаття 77 Закону № 1058 передбачає створення актуарних розрахунків. Відповідно до даної статті було затверджено (постановою Кабінету Міністрів України від 16.12.2004 р. № 1677) Методику проведення актуарних розрахунків у системі загальнообов’язкового державного пенсійного страхування, що визначає перелік необхідних вхідних (вихідних) показників, моделі прогнозування, припущення та методи, що для цього застосовуються.

Система актуарних розрахунків – це комплекс здійснюваних заходів (організаційних, програмних та технологічних), які направлені на отримання коротко-, середньо- та довгострокових прогнозів фінансового стану пенсійної системи.

Джерелами формування бази даних актуарних розрахунків є:

— дані персоніфікованого обліку та звітності платників страхових внесків, а також звітності Пенсійного фонду;

— дані наукових та статистичних досліджень;

— дані центральних органів виконавчої влади;

— дані про виконання бюджету Пенсійного фонду.

Актуарні розрахунки дають можливість визначити майбутні доходи Фонду та напрями їх використання, запропонувати заходи, щодо забезпечення фінансової стабільності Пенсійного фонду.

Порядок проведення актуарних розрахунків відображено у постанові правління Пенсійного фонду України від 18.07.2005 р. № 12-1.

Пенсійним фондом згідно з п.1 ст.78 Закону № 1058 створюється Накопичувальний фонд, як цільовий позабюджетний фонд. Порядок функціонування Накопичувального фонду визначається Законом № 1058 та представлено на рис. 1.11.

Рис. 1.11. Схема функціонування Накопичувального фонду

Згідно із п.1 ст. 79 Закону № 1058 джерелами формування коштів Накопичувального фонду є:

1) сума спрямованих до Накопичувального фонду страхових внесків застрахованих осіб;

2) отриманий інвестиційний дохід від розміщення та інвестування, у відповідності до визначеного законодавством порядку, коштів Накопичувального фонду;

3) отримані суми коштів за нарахованими фінансовими санкціями, згідно Закону № 1058 та інших законодавчих актів до господарюючих суб’єктів за недотримання норм законодавства стосовно порядку нарахування, обчислення і сплати страхових внесків які направляються до Накопичувального фонду та використання коштів Накопичувального фонду; а також у відповідності до законодавства нараховані суми адміністративних стягнень на посадових осіб та громадян за дані порушення.

Напрямки використання коштів Накопичувального фонду визначені п.5 ст. 79 Закону № 1058:

1) інвестування коштів для отримання доходів на користь застрахованих осіб;

2) на проведення одноразових виплат та сплата за договорами страхування довічних пенсій;

3) на проведення оплати послуг радника з інвестицій¬них питань, зберігача, компаній з управління активами, по проведенню планової аудиторської перевірки;

4) на проведення оплати послуг виконавчої дирекції Пенсійного фонду, що пов’язані з адміністративним управлінням

Накопичувальним фондом, а також оплата за проведені тендери, згідно порядку та у розмірах, що регламентуються Радою Накопичувального фонду.

Рада Накопичувального фонду є вищим колегіальним органом управління накопичувальною системою пенсійного страхування, до складу якої входить 14 осіб, які на пропорційній основі призначаються Президентом України та Верховною Радою України (рис. 1.12).

У випадку необхідності за рішенням Ради Накопичувального фонду може залучатися радник з інвестиційних питань. Радник з інвестиційних питань може залучатися для:

1) надання порад та консультацій Пенсійному фонду при формуванні проектів щодо нормативів інвестування коштів Накопичувального фонду та основних напрямків його інвестиційної політики;

2) поліпшення інвестиційної доходності фонду шляхом збору та аналізу поточної інформації і даних (не лише на національному, а й на зарубіжному ринку) стосовно економічних та інвестиційних умов, які можуть вплинути чи безпосередньо пов’язані з ефективністю інвестування коштів Накопичувального фонду;

3) представлення письмових звітів Раді Накопичувального фонду на основі проведеного щомісячного аналізу роботи компаній з управління активами та зберігача;

4) забезпечення технічного супроводу для проведення тендерів з визначення компаній з управління активами разом з виконавчою дирекцією Пенсійного фонду та надання порад і консультацій Пенсійному фонду при формуванні умов проведення даного тендера;

5) представлення обґрунтованих пропозицій Раді Накопичувального фонду стосовно формування та внесення змін до нормативів інвестування коштів Накопичувального фонду та основних напрямків його інвестиційної політики .

Рада Накопичувального фонду за результатами тендера обирає компанії з управління активами, зберігача та аудитора.

Компанії з управління активами та зберігач обираються строком на п’ять років. За рішенням Ради Накопичувального фонду існує можливість продовження терміну дії даного договору до двох років, але за умови щорічного продовження цього терміну.

До основних повноважень компанії з управління активами згідно з п.1 ст. 86 Закону № 1058 належить:

1) у відповідності до головних напрямків інвестиційної політики інвестування та управління пенсійними активами, представлення пропозицій за важливими напрямками інвестиційної політики;

2) звітування перед Державною комісією з цінних паперів та фондового ринку, правлінням Пенсійного фонду, Радою Накопичувального фонду, Державною комісією з регулювання ринків фінансових послуг України;

3) виконання юридичних дій, які пов’язані з реалізацією права власності на цінні папери, від імені Накопичувального фонду та на його користь;

4) з метою покриття дефіциту бюджету Пенсійного фонду в майбутніх періодах — інвестування резерву коштів, а також подання звітів стосовно інвестування.

Усі операції з пенсійними активами у цінних паперах здійснюються через зберігача. За законодавством забороняється поєднання функцій зберігача з функціями по управлінню пенсій¬ними активами. Зберігач зобов’язаний вести відокремлений облік та збереження коштів, що інвестуються відповідною компанією з управління активами до Накопичувального фонду та пенсійних активів інвестованих у цінні папери і які перебувають в управлінні компанії.

В місячний термін після закінчення звітного періоду здійснюється офіційне оприлюднення інформації про діяльність Накопичувального фонду.

Відповідно до п.3 ст.103 Закону № 1058 Державний контроль здійснюють:

— за дотриманням вимог Закону № 1058 суб’єктами накопичувальної системи — Державна комісія з регулювання ринків фінансових послуг України;

— за діяльністю радника з інвестиційних питань, компаній з управління активами в частині управління пенсійними активами — Державна комісія з цінних паперів та фондового ринку;

— за діяльністю уповноваженого банку та зберігача – Національний банк України та Державна комісія з цінних паперів та фондового ринку.

Законом № 1057 передбачено існування системи недержавного пенсійного забезпечення. Недержавний пенсійний фонд є юридичною особою, що має статус неприбуткової організації, проводить свою діяльність виключно з метою накопичення пенсійних внесків з подальшим управлінням пенсійними активами, проводить пенсійні виплати учасникам даного фонду у визначеному законодавством порядку.

На рис. 1.13 зображено порядок функціонування недержавних пенсійних фондів. Недержавний пенсійний фонд діє на підставі статуту, вимоги до якого викладено у ст.9 Закону № 1057. Зміни до статуту вносяться Радою за погодженням з його засновниками.

Збори засновників Недержавного пенсійного фонду є вищим органом управління. Ст. 16 Закону № 1057 визначено, що збори проводяться не рідше одного разу на рік, при цьому дата, час і місце проведення зборів оголошуються радою фонду шляхом письмового повідомлення усіх засновників фонду не пізніше ніж за 20 днів до проведення зборів.

Якщо на зборах присутні більше половини загальної кількості засновників фонду, то вони вважаються правомірними. Позачергово збори засновників можуть бути скликані за вимогою учасників фонду, які становлять не менш ніж десять відсотків загальної їх кількості учасників фонду.

Збори засновників формують Раду фонду. Обирають членів Ради строком на три роки з правом переобрання на подальший термін.

Радою фонду розробляється та затверджується інвестиційна декларація пенсійного фонду, яка на протязі 60 календарних днів після формування Ради обов’язково реєструється в Державній комісії з регулювання ринків фінансових послуг України. В даній декларації закладено основні напрямки інвестування пенсійних активів. Обов’язок щорічного аналізу стосовно ефективності інвестиційної декларації покладено на Раду.

Управління Недержавним пенсійним фондом здійснюється адміністратором з яким Рада укладає договір. Адміністратор складає та подає відповідно до вимог Закону № 1057 та інших нормативних актів звітність у сфері недержавного пенсійного забезпечення; веде бухгалтерський облік та подає фінансову звітність; надає агентські та рекламні послуги, пов’язані з його діяльністю; веде персоніфікований облік учасників фонду.

Компанія з управління активами має виконувати операції, пов’язані із забезпеченням пенсійних виплат учасникам пенсійних фондів відповідно до інформації, наданої адміністратором, та інших видатків.

Зберігач фонду – це банк, який провадить депозитарну діяльність зберігача цінних паперів та відповідає вимогам Закону. П. 3 ст. 44 Закону № 1057 визначено основні обов’язки зберігача.

П. 4 ст. 67 Закону № 1057 зобов’язує органи, що здійснюють нагляд та контроль за діяльністю фондів, щорічно висвітлювати (надавати) інформацію про юридичних осіб, які проводять діяльність у сфері недержавного пенсійного забезпечення. Антимонопольний комітет України здійснюватиме контроль за дотриманням норм законів у сфері недержавного пенсійного забезпечення (захист економічної конкуренції).

Відповідно до Закону №1057 в Україні можуть створюватись недержавні пенсійні фонди кількох видів рис. 1.14.:

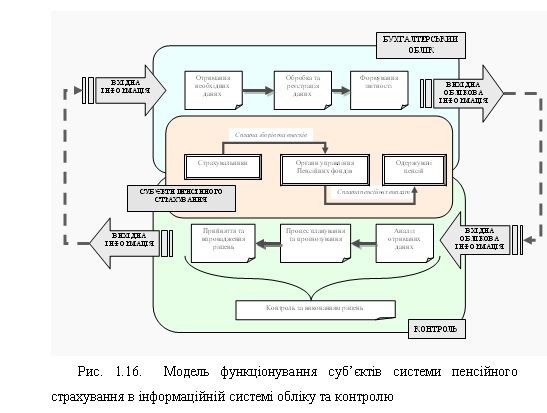

Незалежно від форми пенсійних фондів (державних чи недержавних), запорукою їх успішного існування є ефективне функціонування системи пенсійного страхування, яка утворює об’єднуючу структуру її складових суб’єктів (рис. 1.15).

Дієвість та взаємозв’язок усіх ланок пенсійної системи забезпечуватимуть належний рівень пенсійного страхування в країні.

Усі суб’єкти пенсійної системи потребують правдивої та неупередженої інформації, яку надає бухгалтерський облік, що є необхідною для контролю. В свою чергу контроль дає змогу перевірити достовірність наданої інформації, а також здійснити прогнозування подальшої діяльності, прийняти відповідні рішення, прослідкувати за виконанням даних рішень, виявити слабкі та сильні сторони у взаємовідносинах всіх суб’єктів пенсійно-страхових відносин.

Органи Пенсійного фонду України отримують від страхувальників звітність та сплату внесків і зборів, що підлягає відображенню в обліку. На основі отриманих даних формується інформація про фінансове забезпечення фондів та їхньої спроможності своєчасно профінансувати сплату пенсійних виплат. На основі облікових даних формується необхідна інформація для управлінського персоналу з метою контролю за діяльністю страхувальників та органів управління фондів.

У процесі планування та прогнозування визначається основна мета, концепція, основні цілі та головні напрямки розвитку організації.

Страхувальники відіграють важливу роль у системі пенсійного страхування. Саме від них залежить повноцінне існування усієї системи – від їхньої високої платіжної дисципліни. Не буде страхувальників – не буде кому сплачувати збори чи внески – не буде відповідно пенсійних страхових фондів.

Рівень забезпеченості одержувачів пенсійних виплат залежить від злагодженої роботи органів управління пенсійних фондів та страхувальників.

Отже, взаємозв’язок між суб’єктами системи пенсійного страхування ґрунтується на ефективно організованому обліку та контролю у Пенсійному фонді. А запропонована модель взаємозв’язку дає можливість встановити роль та місце обліку і контролю в системі пенсійного страхування, складовою якої є наявність інформації.