2.1.1. Формы кредита

Сегодня клиент редко ограничивается одним кредитованием. Востребован комплексный пакет банковских услуг, включающий такие продукты, как факторинг и лизинг, позволяющие получить более удобную и выгодную схему финансирования, а также эквайринг, зарплатные проекты. Последнее время активно развиваются международные отношения, что позволяет осуществлять сделки как по торговому, так и по проектному финансированию.

Расширение набора банковских услуг будет, однако, сопровождаться ростом банковских рисков, связанных как с привлечением новых, менее крупных и менее надежных клиентов, так и с повышением сложности оказываемых услуг. В этой связи большее значение приобретает набор механизмов, призванных снижать риски банковской деятельности.

Основными локомотивами роста будут потребительские кредиты (к которым добавятся и ипотечные) и вложения банков в долговые обязательства российских предприятий, что приведет к дальнейшему росту рисков, который, в частности, отразится на доле просроченной задолженности.

В структуре кредита выделяются три неизменных обязательных элемента: кредитор, заемщик и ссуженная стоимость. Соответственно, общепринята классификация форм кредита в зависимости от:

1) ссуженной стоимости:

— товарная;

— денежная;

— смешанная (товарно-денежная);

2) кредитора и заемщика;

3) целевых потребностей заемщика — производительная, потребительская.

Товарная форма кредита возникла ранее его денежной формы. В настоящее время преобладает денежная форма кредита. Товарная форма кредита используется при продаже товаров в рассрочку платежа, при аренде имущества (в том числе — при лизинге оборудования), прокате вещей. Предоставив товар в рассрочку платежа, кредитор испытывает потребность в кредите, обычно в денежной форме. То есть движение товарной формы кредита, как правило, сопровождается и его денежной формой.

Смешанная форма подразумевает предоставление кредита в форме товара и возврат деньгами или наоборот. В мировой экономике такая форма кредита характерна для развивающихся стран, которые погашают денежные ссуды товарами (преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов). Во внутренней экономике продажа товаров в рассрочку платежей сопровождается постепенным возвращением кредита в денежной форме.

В зависимости от того, кто является кредитором, соответственно выделяются: банковская, хозяйственная (коммерческая), государственная, международная, гражданская (частная, личная) формы.

Безусловно, кредитор и заемщик являются равными субъектами кредита. Следует также отметить относительность распределения ролей участников сделки, в зависимости от этого могут меняться и формы кредита. Если банк, например, предоставляет кредит населению, а физическое лицо вкладывает свои сбережения на депозит в банке, то в этих случаях имеется один и тот же состав участников (банк и население). Вместе с тем каждая из сторон занимает здесь разное положение: в первом случае банк служит кредитором; во втором — заемщиком; в свою очередь, в первом случае физическое лицо выступает в качестве заемщика, во втором — кредитора, следовательно, кредитор и заемщик меняются местами, что меняет и форму кредита.

Кроме вышеуказанных, используются и другие формы кредита:

1) прямая и косвенная;

2) явная и скрытая;

3) старая и новая;

4) основная (преимущественная) и дополнительная;

5) развитая и неразвитая и др.

Прямая форма кредита отражает непосредственную выдачу ссуды ее пользователю, без опосредуемых звеньев. Косвенная форма кредита возникает, когда ссуда берется для кредитования других субъектов, например, если торговая организация получает ссуду в банке не только для приобретения и продажи товаров, но и для кредитования граждан под товары с рассрочкой платежа.

Под явной формой кредита понимается кредит под заранее оговоренные цели. Скрытая форма кредита возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон.

Старая форма кредита — форма, появившаяся в начале развития кредитных отношений. Например, товарная ссуда под заклад имущества представляла собой старейшую форму, используемую на ранних этапах общественного развития. Старая форма может модернизироваться, приобретать современные черты.

Новые формы кредита — формы, объектом обеспечения которых становится не только традиционное недвижимое имущество, но и современные виды техники, новые товары, являющиеся признаком современной жизни, например лизинг. Основные формы современного кредита — денежный кредит, товарный кредит — выступают как дополнительные формы.

Развитая и неразвитая формы кредита характеризуют степень соответствия современному уровню отношений.

Заемщик — сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. В современных условиях заемщиками выступают банки, предприятия, население и государство. Традиционно банки при этом становятся коллективными заемщиками, поскольку занимают не для себя, а для других.

Особое место заемщика в кредитной сделке отличает его от кредитора.

Во-первых, заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; заемщик пользуется чужими ресурсами, ему не принадлежащими.

Во-вторых, заемщик применяет ссужаемые средства как в сфере обращения, так и в сфере производства (для приобретения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство.

В-третьих, заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором.

В-четвертых, заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента.

В-пятых, заемщик зависит от кредитора, кредитор диктует свою волю. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства.

В мировой банковской практике отсутствует единая классификация банковских кредитов. Это связано с различиями в уровне развития банковских систем в разных странах, сложившихся в них способов предоставления кредитов. Однако наиболее часто в экономической литературе встречается классификация кредитов по следующим признакам:

1) назначению (цели кредита);

2) сфере использования;

3) срокам пользования;

4) обеспечению;

5) способу выдачи и погашения;

6) видам процентных ставок.

По назначению банковские кредиты могут быть разделены на следующие группы: промышленные, сельскохозяйственные, инвестиционные, потребительские, ипотечные.

Промышленные ссуды предоставляются предприятиям и организациям на развитие производства, на покрытие расходов по закупке материалов и т.п.

Сельскохозяйственные ссуды предоставляются фермерским и крестьянским хозяйствам с целью содействия их деятельности по обработке земли, сбору урожая и т.п.

Потребительские ссуды предоставляются физическим лицам на покрытие неотложных нужд, ремонт и покупку квартир, домов.

Ипотечные ссуды выдаются под залог недвижимости с целью строительства, приобретения или реконструкции жилья.

В зависимости от сферы использования банковские кредиты могут быть двух видов: ссуды для финансирования основного или оборотного капитала. В свою очередь, кредиты в оборотный капитал разделяют на кредиты в сферу производства и в сферу обращения.

Банковские кредиты также подразделяются по срокам пользования на онкольные (до востребования) и срочные.

Онкольные ссуды подлежат возврату в фиксированный срок после наступления официального уведомления от кредитора. В настоящее время подобные кредиты практически не используются в России, так как требуют стабильных условий на рынке ссудных капиталов.

Срочные кредиты, в свою очередь, делятся на краткосрочные, среднесрочные и долгосрочные. В современном банковском деле преимущественно используются краткосрочные кредиты.

По обеспечению кредиты соответственно могут быть необеспеченные (бланковые) и обеспеченные. Бланковые кредиты выдаются первоклассным заемщикам без использования какой-либо формы обеспечения возвратности кредита.

Обеспеченные ссуды являются основной разновидностью современного банковского кредита. В зависимости от вида обеспечения их принято подразделять на залоговые, гарантированные и застрахованные.

Обеспеченная ссуда — ссуда, имеющая обеспечение в виде залога в тех случаях, когда залог одновременно отвечает следующим требованиям:

1) его реальная (рыночная) стоимость достаточна для компенсации банку основной суммы долга по ссуде, всех процентов в соответствии с договором, а также возможных издержек, связанных с реализацией залоговых прав;

2) вся юридическая документация в отношении залоговых прав банка оформляется таким образом, что время, необходимое для реализации залога, не превышает 150 дней со дня, когда реализация залоговых прав становится для банка необходимой.

К категории обеспеченных ссуд относят ссуды, выданные под поручительство Правительства Российской Федерации, субъектов Российской Федерации, гарантию Банка России.

Недостаточно обеспеченная ссуда — ссуда, имеющая обеспечение в виде залога, не отвечающего хотя бы одному из требований, предъявляемых к залоговому обеспечению по обеспеченной ссуде.

Необеспеченная ссуда — ссуда, не имеющая обеспечения или имеющая обеспечение в виде залога, не отвечающего требованиям, предъявляемым к залоговому обеспечению по обеспеченным ссудам.

По способу выдачи банковские кредиты могут быть поделены на кредиты, носящие компенсационный и платежный характер. Компенсационный кредит предполагает направление ссудных средств на расчетный счет заемщика с целью возмещения совершенных с него расходов. Сущность платежного кредита состоит в том, что заемщик по мере необходимости представляет банку поступившие к нему расчетно-платежные документы и ссудные средства перечисляются непосредственно на оплату данных документов.

По способам погашения банковские кредиты делятся на ссуды, погашаемые единовременно, и ссуды, погашаемые в рассрочку. Ссуды, погашаемые единовременным платежом, являются традиционной формой возврата краткосрочного кредита, поскольку удобны с позиции юридического оформления. Ссуды, погашаемые в рассрочку, предполагают погашение кредита двумя и более платежами в течение всего срока кредитования. Конкретные условия возврата определяются в кредитном договоре и зависят от объекта кредитования, формы кредита, инфляционных процессов и ряда других факторов.

По видам процентных ставок банковские кредиты можно делить на кредиты с фиксированной или плавающей процентной ставкой. Ссуды с фиксированной процентной ставкой предполагают установление на весь период кредитования определенной в договоре процентной ставки без права ее пересмотра. В данном случае заемщик принимает на себя обязательство оплатить проценты по согласованной ставке вне зависимости от изменений на рынке капиталов. В российской практике банковского кредитования преимущественно используются фиксированные процентные ставки. Кредитование с плавающей процентной ставкой предполагает использование процентной ставки, размер которой периодически пересматривается. В данном случае процентная ставка складывается из двух составных частей: основной ставки, изменяющейся в зависимости от конъюнктуры рынка, и надбавки, являющейся фиксированной величиной и определяемой по договоренности ставок.

По размерам принято деление банковских ссуд на мелкие, средние и крупные. В банковской практике не существует единого подхода к классификации кредитов по данному признаку. В России крупным считается кредит одному заемщику, превышающий 5% капитала банка.

2.1.2. Принципы кредита

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые представляют собой требования к организации кредитного процесса.

Можно выделить пять принципов кредитования:

1) возвратность и срочность кредитования;

2) дифференцированность кредитования;

3) обеспеченность кредита;

4) платность банковских ссуд;

5) целевой характер кредита.

Рассмотрим подробнее каждый из принципов.

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом.

Возвратность и срочность кредитования обусловлены тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и в конечном итоге они, придя в банк с различных сегментов рынка, в них и уходят (потребительское, коммерческое кредитование и т.д.). Главная особенность таких средств состоит в том, что они подлежат возврату владельцам, вложившим их в банк на условиях срочных депозитов. Величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основополагающего принципа и приводит к банкротству банка.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Срочный кредит должен быть возвращен в строго определенный срок. Срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение.

Дифференцированность кредитования. Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.).

Обеспеченность кредита закрывает один из основных кредитных рисков — риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок.

Размеры и виды обеспечения зависят от финансового положения заемщика, условий ссуды, отношений с заемщиком.

Действующее законодательство предусматривает, что одним из способов обеспечения банковских ссуд является залог. В силу залога кредитор (банк) имеет право в случае неисполнения должником обеспеченного залогом обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами. Удовлетворение требований коммерческого банка из стоимости заложенного имущества производится по решению суда или арбитража (хозяйственного суда).

Создание в России системы страхования вкладов населения пока не привело к увеличению темпов роста банковских депозитов.

Институт кредитных бюро пока в полной мере не создан, и давать оценки его эффективности станет возможно не ранее чем через три — четыре года. Несмотря на то что с сентября 2005 г. банки обязаны представлять сведения о кредитах по установленной форме в какое-либо кредитное бюро, до создания единой системы еще очень далеко. Некоторые банки настолько не желают делиться информацией, что создают собственные «карманные» кредитные бюро (об этом, в частности, заявил банк «Русский Стандарт»). Это и не удивительно, учитывая крайне низкий уровень защиты информации, свойственный нашим государственным органам. Тем не менее без такого инструмента кредитные риски по потребительским кредитам будут крайне высокими. Не обладая знаниями о кредитной истории заемщиков, банки выдают кредиты практически вслепую, руководствуясь только скоринговыми процедурами, которые работают на информации, предоставляемой самим заемщиком и не подтвержденной независимым источником. Уже сейчас доля просроченной задолженности по кредитам населению выше, чем по кредитам предприятиям, а у банков, наиболее активно развивающих потребительское кредитование, она превышает 5%.

В обеспечение ссуды банки могут принимать от ссудозаемщиков в залог любое имущество заемщика, в том числе здания, сооружения, товарно-материальные ценности, товарораспорядительные документы, векселя и другие долговые обязательства, ценные бумаги (акции, облигации, казначейские обязательства и др.), иностранную валюту.

В залог принимается только имущество, свободное от залога, которое находится в собственности заемщика или принадлежит ему на праве полного хозяйственного ведения. Принимаемые банком в залог товары должны быть застрахованы за счет заемщика.

Платность банковских ссуд — это внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Практически осуществляется через механизм банковского процента. Ставка банковского процента является по сути «ценой» кредита.

Платность кредита обеспечивает банку покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды.

Форма кредита — это специфическое (внешнее) проявление кредитных отношений, охватывающее их сущность и особенности организации. Формы проявления кредита можно классифицировать на основании различных признаков, отражающих состав субъектов кредитной сделки, функциональную природу, материально-вещественное наполнение формы. Так, в зависимости от субъекта кредитной сделки различают коммерческий, банковский, государственный, международный, потребительский, ипотечный, лизинговый кредиты. На основании функционального признака, а также с точки зрения удовлетворения потребностей экономики и клиентов банка выделяют производительную и потребительную формы кредита. В зависимости от материально-вещественного наполнения существуют кредиты в товарной, денежной и смешанной формах.

В современной отечественной экономической литературе прочно утвердилось понятие кредита как экономической категории, характеризующей отношения между кредитором и заемщиком по поводу аккумуляции ресурсов и передачи их во временное пользование в денежной или товарной форме на определенных условиях.

В процессе развития кредита, расширения научных представлений о нем возникла необходимость определения роли и взаимосвязей кредитных отношений в совокупности экономических отношений, связанных с движением стоимости. Различают кредитные, денежные и финансовые отношения (последовательность отражает процесс эволюции кредитных отношений).

Кредитные отношения — это специфические экономические отношения, связанные с аккумулированием временно свободных ресурсов (материальных благ, товаров и услуг, денежных обязательств, финансовых средств), предоставляемых затем кредитором должнику на условиях добровольности, срочности, платности и возвратности.

Денежные отношения — это движение денежных обязательств, обеспечивающее процесс оборота различных видов денег, выполняющих в полной мере или частично функции меры стоимости, средств обращения, платежа, накопления (или сбережения), мировых денег.

Финансовые отношения — это часть денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота для осуществления экономических, социальных, политических и других задач государства.

Приведенные определения, характеризующие перечисленные термины, позволяют выявить некоторые общие признаки и различия кредитных, денежных и финансовых отношений и, как следствие, обозначить область их распространения.

Несмотря на то что при коммерческом кредите существуют все основные признаки кредитных отношений, такие как возвратность, срочность, добровольность, относить их одновременно к сфере распространения денежных отношений по меньшей мере теоретически необоснованно.

В случае если предметом передачи в долг становятся денежные средства, а в качестве участников кредитной сделки выступают, с одной стороны, банк, а с другой — предприятие или частное лицо, то такая форма кредитных отношений носит название банковского кредита. Это основная форма кредита, непосредственно связанная с аккумулированием временно свободных денежных средств и их перераспределением на условиях возвратности, срочности, платности и добровольности. Денежные средства при банковском кредите участвуют во всех стадиях движения стоимости: от аккумуляции денежных средств до погашения предоставленных ссуд с уплатой процентов. Поэтому такая форма кредитных отношений, связанная с движением денежных обязательств, одновременно обладает основными признаками денежных отношений, что обеспечивает пересечение их сфер распространения.

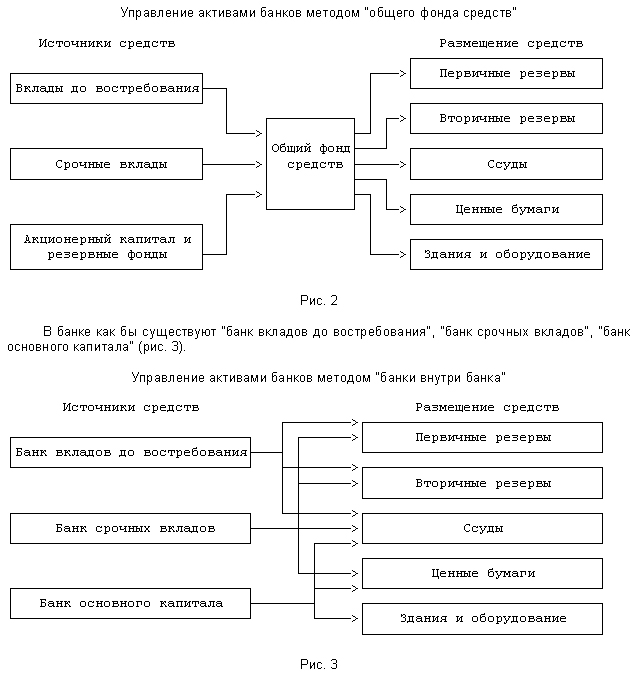

В мировой практике сложилось несколько подходов к управлению банковскими активами. При том или ином подходе к управлению руководство банка по-разному распределяет ресурсы между различными группами активов.

В основе метода «общего фонда средств» лежит идея распределения совокупной суммы банковских ресурсов (общего фонда средств) между различными видами активов независимо от источника образования ресурсов. Для осуществления конкретной активной операции в соответствии с данной моделью не имеет значения, из какого источника поступили средства: от вкладов до востребования или от срочных вкладов. При таком подходе не учитываются различные требования ликвидности по отношению к различным вкладам. Схематично метод «общего фонда средств» можно проиллюстрировать следующим образом (рис. 2). При другом методе управления активами — «банки внутри банка» — формирование активов осуществляется в зависимости не только от общей суммы, но и от структуры привлеченных ресурсов. В соответствии с этим методом определяются несколько «центров ликвидности-прибыльности», используемых для размещения средств, привлеченных из разных источников. Такие центры получили название «банки внутри банка».

Установив принадлежность средств к различным «банкам» с точки зрения их ликвидности и прибыльности, руководство банка определяет порядок их размещения из каждого «банка». Размещение средств из каждого «банка» осуществляется независимо от других «банков».

Поскольку вклады до востребования требуют самого высокого покрытия ликвидными активами, значительная часть средств из «банка вкладов до востребования» будет направлена в первичные резервы (например, на 1% больше, чем установлено нормой обязательных резервов, подлежащих хранению в Центральном банке). Оставшаяся часть вкладов до востребования пойдет главным образом во вторичные резервы, и только небольшая часть — в ссуды, причем краткосрочные. Иначе будут распределяться средства «банка срочных вкладов». Более значительная их доля пойдет на формирование вторичного резерва, предоставление средне- и долгосрочных ссуд, в долгосрочные ценные бумаги.

2.1.3. Овердрафт

Овердрафт — это способ краткосрочного кредитования, при котором платежные документы, предъявляемые к оплате с расчетного (текущего) счета, оплачиваются банком сверх остатка на этом счете в случае недостаточности средств на нем.

Особенности овердрафта.

1. Овердрафт по счету предоставляется наиболее надежным клиентам, на счета которых регулярно поступает денежная выручка.

2. Сумма овердрафта устанавливается на месяц и обычно не превышает 30% от среднедневного поступления денежных средств на счет. Среднедневное поступление рассчитывается за предыдущий месяц.

3. При необходимости оплаты расчетного документа на сумму, которая превышает предельную сумму овердрафта, клиент может обратиться в банк для получения другого вида кредитной услуги.

4. Погашение задолженности по овердрафту осуществляется единовременно в момент поступления средств на счет, то есть не применяется амортизация кредита. Если поступившей суммы недостаточно для погашения задолженности, то остаток выплачивается за счет следующего поступления.

5. Выполнение принципа возвратности обеспечивается предоставлением от клиента письменного разрешения банку на безакцептное списание суммы задолженности по овердрафту в момент поступления денежных средств на счет.

6. Осуществление принципа платности обеспечивается установлением процентной ставки за каждый день использования овердрафта. Сумма процентного долга в этом случае рассчитывается по формуле:

K x p x m

I = ———,

100

где K — сумма овердрафта (то есть та сумма, которую банк уплатил по расчетному документу клиента), руб.;

p — процентная ставка по овердрафту, % в день;

m — число дней использования овердрафта (то есть число дней до поступления денежных средств на счет), дней.

7. Вследствие достаточно низкого уровня обеспечения овердрафта (овердрафт обеспечивается только выручкой клиента, но не имуществом и не гарантиями третьих лиц) он является более дорогой кредитной услугой по сравнению с другими краткосрочными услугами.

Что нужно сделать, чтобы воспользоваться овердрафтом.

Заявка на предоставление овердрафта представлена в приложении.

Банковская карта с возможностью овердрафта освободит вас от необходимости размещать личные средства на карточном счете и даст возможность оплачивать товары и услуги или снимать деньги в любой точке мира.

Размер доступного остатка складывается из суммы установленного лимита кредитования и средств, размещенных держателем карты на счете платежной карты. Овердрафт может быть предоставлен как всей суммой единовременно, так и отдельными частями в пределах установленного лимита. Процентная ставка за пользование овердрафтом составляет от 14% годовых в долларах США или евро и от 18% годовых в рублях.

2.1.4. Кредит как способ формирования

оборотных средств предприятия

Контокоррентный кредит — это кредит, который предоставляется наиболее надежным и постоянным клиентам в соответствии с потребностями и может использоваться в различном объеме.

Предоставление контокоррентного кредита осуществляется путем открытия контокоррентного счета.

Контокоррентный счет — это единый счет, по которому учитываются все операции и регистрируются суммы, поступившие в банк для зачисления на счет клиента, и суммы, перечисленные банком по расчетным документам клиента.

По дебету этого счета учитываются все суммы, перечисленные банком по расчетным документам клиента, а по кредиту — поступившие для зачисления на его рабочий счет.

По окончании срока, на который открыт контокоррентный кредит, рассчитываются итоговые суммы по дебету и кредиту счета с учетом начисленных процентов и определяется сальдо по счету. Эта операция называется сальдированием. Дебетовое сальдо по контокоррентному счету указывает на то, что должником по кредиту является клиент, а кредитовое — что должником является банк. Должник по контокоррентному кредиту должен перечислить кредитору всю сумму кредита с процентами, а именно сумму сальдо после проведения сальдирования. Если должник — клиент, то он списывает с расчетного счета сумму для банка, а если банк — то он зачисляет ее на расчетный счет клиента.

Начисление процентов по контокоррентному кредиту осуществляется с учетом того, что сумма кредита постоянно изменяется, то есть в расчетах необходимо учитывать продолжительность использования каждой суммы и применять следующую формулу:

/K m K m K m \

│ 1 1 2 2 n n │

I = │ —- + —- + … + —- │ p / 100

\ 360 360 360/

K = K + C,

n n — 1

где C — сумма, записанная по счету на дату изменения.

Начисление процентов в пользу банка происходит обычно по более высокой процентной ставке, чем в пользу клиента.