Факторинг — это разновидность торгово-комиссионной операции, направленной на решение проблемы недостатка оборотных средств клиента для осуществления расчетов с его партнерами.

В классическом варианте факторинг представляет собой многоцелевую операцию, связанную с краткосрочным кредитованием клиента через покупку у него долговых обязательств покупателей продукции или поставщиков сырья, оборудования; страхованием клиентов от риска неплатежа со стороны их партнеров; контролем за финансовым состоянием поставщиков и платежеспособностью покупателей; организацией бухгалтерского учета движения продукции и расчетов за нее, а также консультированием клиентов в части сбыта и рекламы товаров, работ, услуг.

Мировой опыт свидетельствует, что в 60-х годах XX столетия факторинговые операции стали постепенно вытеснять коммерческий кредит на основе векселей. Особенно быстро факторинг развивался в 80-х годах, когда за 10 лет оборот по нему вырос в Италии в 74 раза, в Испании — в 14, в Великобритании и во Франции — в 7,5 раза («Экономика и жизнь», № 27, июль 1996 г., Приложение, стр. 9).

В России после публикации письма Госбанка СССР «О порядке операций по уступке поставщиком банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги» (№252 от 12.02.89 г.) стало возможным проведение факторинговых операций коммерческими банками. Право банков на данный вид деятельности («приобретение права требования от третьих лиц исполнения обязательств в денежной форме») зафиксировал Федеральный закон «О банках и банковской деятельности в РФ» (ст. 5, пункт 6— Сделки). Несколько ранее, в 1988 г., Промстройбанк СССР в порядке эксперимента создал факторинговые отделы начал проводить операции. Позже к нему присоединились и другие коммерческие банки. Однако первый опыт факторинга оказался не совсем удачным и выявил ряд проблем:

— проводимые банками операции дисконтирования платежных требований фактически имели мало общего с полноценным факторинговым обслуживанием;

— недостаточное внимание уделялось работе по привлечению средств под факторинг, в частности вкладов граждан, средств хозяйственных структур. По причине определенной обособленности факторинговых отделов этот вопрос приобрел особое значение;

— анализ структуры средств, использованных по факторингу выявил их нерациональное размещение, поскольку свыше половины ресурсов направлялось на выдачу заработной платы работникам предприятий, что отрицательно сказывалось на оборачиваемости средств;

— практика факторинговых операций российских банков показала, что необходимо формировать резервный фонд для обеспечения обязательств отдела перед клиентами и покрытия возможных убытков по операциям.

В середине 90-х годов поднялась новая волна интереса коммерческих банков факторинговым операциям. Так, с июля 1996 г. был подписан договор между банком «Российский кредит» и 48 торговыми предприятиями Москвы о передаче дебиторской задолженности. Фактически «Российский кредит» предложил клиентам комплексное обслуживание по финансовому обеспечению сбыта продукции и расчетам с потребителями. Международный институт унификации частного права принял в 1988 г. Конвенцию о международном факторинге, в которой определил основные критерии факторинга:

— осуществление кредитования в форме предварительной оплаты деловых требований;

— ведение бухгалтерского учета поставщика, в том числе учета реализации продукции, работ, услуг;

— инкассирование задолженности поставщика;

— страхование поставщика от кредитного риска.

Операция относится к факторингу, если она отвечает хотя бы двум из указанных критериев. В зависимости от состава участников сделки, ее предмета можно выделить различные виды факторинга. Так, при обслуживании задолженности клиентов по расчетам за товары, работы, услуги. Участниками факторинга являются:

— факторинговый отдел коммерческого банка или специализированная факторинговая компания, которые организуют операцию;

— поставщик продукции;

— покупатель продукции.

В зависимости от вида задолженности различают факторинг поставщика и факторинг покупателя.

Предметом факторинга поставщика является дебиторская задолженность по расчетам с его покупателями. Это наиболее популярная форма факторинга. Покупка долговых обязательств у поставщика позволяет ему разрешить проблему с недостатком денежных средств для осуществления финансово-хозяйственной деятельности, рационализировать структуру его баланса, снизить риски неплатежа, ускорить денежный оборот.

В основе факторинга покупателя (плательщика) лежит кредиторская задолженность. Договор заключается с предприятием-плательщиком об обязательной оплате факторинговым подразделением день в день всех или специально оговоренных денежных претензий к нему. Смысл данной операции состоит в том, что отсутствие кредиторской задолженности перед поставщиками способствует бесперебойной отгрузке необходимого

сырья, топлива и других элементов, необходимых для производства. Появившаяся в результате этих затрат задолженность перед факторинговым подразделением банка погашается путем перевода средств за счет плательщика. Следует отметить, что по сравнению с факторингом поставщика факторинг покупателя является более рисковой операцией, поэтому размер комиссионных, взимаемых за проведение операции, должен быть выше. При данном типе факторинга часто используется прогрессивная процентная ставка для погашения задолженности перед факторинговым отделом.

В некоторых случаях предметом соглашения по факторингу может быть задолженность юридического лица по заработной плате перед работниками. По сути и механизму осуществления такая операция является разновидностью упрощенной формы факторинга плательщика.

Организация факторинговых операций предусматривает несколько этапов:

— формирование факторингового отдела коммерческого банка или специализированной факторинговой компании. В первом случае подразделение банка должно быть достаточно обособленным. Банк наделяет его собственными средствами, величина которых в последующем может увеличиваться за счет прибыли от операций. В состав собственных средств фактор-отдела также входит и резервный (страховой) фонд, предназначенный для экстренного возмещения потребности в средствах по операциям или для компенсации потерь в результате роста риска операций. Кроме того, фактор-отдел привлекает средства юридических и физических лиц, займы, полученные у «родного» банка или других коммерческих банков. Когда же образуется самостоятельная факторинговая компания, то формирование ресурсов определяется ее организационно-правовой формой;

— в штате отдела должны быть разнообразные специалисты; экономисты, специалисты по кредиту, бухгалтеры, специалисты по отраслевым рынкам, экономике предприятия, а также работники службы безопасности банка;

— фактор-отдел вырабатывает требования к клиентам. В частности, при факторинге поставщика клиент должен отвечать следующим критериям: его продукция или услуги, виды работы должны быть высокого качества и пользоваться устойчивым спросом на рынке; производство должно динамично расти и иметь хорошие перспективы; он должен иметь опытный управленческий персонал; хорошую организацию бухгалтерского учета и отчетности; постоянных торговых партнеров на основе договоров; важно отсутствие чрезмерной дебиторской и кредиторской задолженности, в том числе перед бюджетом и банками;

— определяются характерные признаки лиц и виды задолженности, при наличии которых фактор-отдел от работы отказывается. К их числу относятся: клиенты с низкими платеже- и кредитоспособностью; клиенты, осуществляющие компенсационные или бартерные сделки; предприятия с большим числом мелких дебиторов или высоким уровнем просроченной дебиторской задолженности; клиенты, предлагающие в качестве предмета факторинга долговые обязательства физических лиц или требования к бюджетным организациям; предприятия, производящие узкоспециализированную продукцию. Во всех перечисленных случаях риск фактор-отдела резко возрастает и не может быть компенсирован даже повышенным комиссионным вознаграждением;

— прорабатывается типовой договор по факторингу, в котором оговариваются условия соглашения с клиентом: вид факторинга; срок сделки; вид долговых обязательств как предмет договора; размер платы по факторингу; применяемые санкции при нарушении договора; условия прекращения договора (по взаимному соглашению сторон, при неплатежеспособности клиента, по желанию одной из сторон);

— определяются возможные формы факторинга, которые в данных условиях целесообразно предложить клиентам.

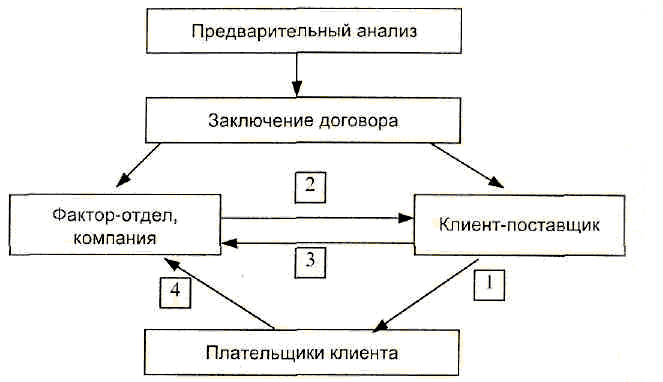

Процесс движения кредитных ресурсов при факторинге схематически представлен на рис. 1.

Рис. 1. Схема движения кредитных ресурсов при факторинге.

1 – отгрузка продукции, осуществление работ, услуг;

2 – продажа долговых обязательств плательщиков факторинговому отделу или компании;

3 – получение кредита в виде оплаты долговых обязательств на дату, установленную в договоре;

4 – погашение кредита, предоставленного клиенту, через оплату обязательств плательщиками.

В мировой практике существуют различные формы факторинга. Наиболее комплексный характер носят услуги в случае соглашения о полном обслуживании, которое обычно предлагается постоянным клиентам. Полное обслуживание включает в себя защиту клиента-поставщика от риска неплатежа со стороны покупателей (при договоре без права регресса); организацию учета реализованной продукции и состояния дебиторской задолженности; обеспечение поступления денежных средств поставщику за счет, предварительной оплаты долговых обязательств покупателей. Предварительная оплата может быть осуществлена факторинговым подразделением на определенную в договоре дату или через оговоренный период времени вне зависимости от поступления денежных средств от плательщиков поставщика. Предварительная оплата проводится по всей сумме предъявленных долговых обязательств в редких случаях, так как фактор-отдел должен получить комиссионное вознаграждение. Правда, возможен вариант, при котором комиссионное вознаграждение перечисляется клиентом на счет фактор-отдела. Однако в этом случае появляется лишний этап в факторинговой операции, что приводит к замедлению движения средств и нерациональным денежным потокам. Кроме того, в подобном случае риск отдела увеличивается и — при нарушении условий договора поставщиком — возникает проблема компенсации затрат, в том числе по предоставленному кредиту с учетом процентов. В силу этого сумма предварительной оплаты устанавливается в пределах 80% от величины долговых обязательств. Остаток суммы долговых обязательств (от 20%) возмещается клиенту за вычетом комиссионного вознаграждения и других расходов факторингового отдела после поступления на его счета оплаты обязательств со стороны плательщиков клиента.

По степени информированности других лиц о заключенном между клиентом и факторинговым подразделением договоре различают открытый и закрытый факторинг.

Открытым называется факторинг, о наличии которого извещаются партнеры клиента. В этом случае им сообщают, что правопреемником клиента становится фактор-отдел банка или факторинговая компания с определенными реквизитами счетов. При открытом факторинге клиент получает кредит в размере оговоренной по договору суммы от стоимости долговых обязательств, оплата по которым осуществляется в адрес факторингового отдела или компании.

При закрытом факторинге все денежные средства от плательщиков по-прежнему поступают на счет клиента, который переводит их на счет факторингового отдела банка или компании с добавлением комиссионного вознаграждения. В результате такой процедуры процесс погашения задолженности по кредиту затягивается, факторинговому подразделению требуются дополнительные ресурсы для текущих операций и, кроме того, растет риск неплатежа, так как к счету клиента могут предъявляться претензии со стороны других лиц (налоговые органы, кредиторы). Все это удорожает закрытый факторинг.

По уровню риска неплатежа можно выделить факторинг с правом регресса и без него. Факторинг с правом регресса предполагает, что факторинговый отдел или компания имеют право вернуть клиенту купленные у него долговые обязательства при отказе плательщика от их оплаты, независимо от причины. Таким образом, данная форма факторинга передает риск неплатежа и тем самым погашения кредита клиенту. В соответствии с правом регресса клиент обязан возместить факторинговому подразделению сумму, уплаченную при продаже долговых обязательств, однако комиссионное вознаграждение клиенту не возвращается. Такая форма отношений выгодна клиенту только при достаточно высокой платежеспособности его партнеров.

При факторинге без права регресса факторинговое подразделение полностью принимает на себя риск неплатежа со стороны плательщиков, если их обязательства были рассмотрены в ходе предварительной аналитической работы и включены в договор. В данной форме факторинга затраты факторингового подразделения не ограничиваются суммой ранее оплаченных долговых обязательств: они возрастают на величину издержек по защите интересов подразделения, а также на сумму неполученной прибыли в результате задержек на погашение кредитов.

При наличии в сделке иностранного участника (например, иностранных плательщиков поставщика-экспортера) факторинг приобретает международный характер. Следует учитывать, что в этой ситуации для факторингового отдела банка или компании Дополнительно возрастают риски — валютный (неблагоприятное изменение валютного курса) и переводной (затруднения в переводе валютных платежей).

В ходе факторинговой операции с конкретным клиентом необходимо выделить следующие стадии:

1. Предварительная оценка финансового состояния клиента и его партнеров. Анализу подлежат кредитоспособность самого клиента (на основе его бухгалтерских балансов и отчетности); платежеспособность его должников; качество и конкурентоспособность производимой продукции, работ, услуг; уровень рентабельности и динамика прибыли; размер и источники формирования оборотных средств клиента, в том числе и собственных.

2. Анализ объема и качества долговых обязательств, представляемых клиентом. Его цель — определить число плательщиков клиента и роль каждого из них в обороте его задолженности; вид долговых обязательств и той доли, которая не будет учитываться в факторинговых операциях; наличие сезонных колебаний в объемах

производства и продаж у клиента факты отказа от платежа по долговым обязательствам и их причины.

3. Определение лимитов кредитования в зависимости от условии оборота средств клиента уровня риска, потенциальных сроков погашения ссуды, вида факторинга и других факторов. Лимит кредитования определяется прежде всего установленным размером предварительной оплаты (до 80% от суммы долговых обязательств). Однако реальная величина предварительной оплаты при факторинге с правом регресса может уменьшаться с учетом:

— суммы выписанных долговых обязательств по каждому плательщику, превышающей установленные для него пределы;

— средств на покрытие обязательств в связи с отказами от платежа;

— суммы средств по обязательствам, срок которых превысил установленный в договоре период погашения, и др.

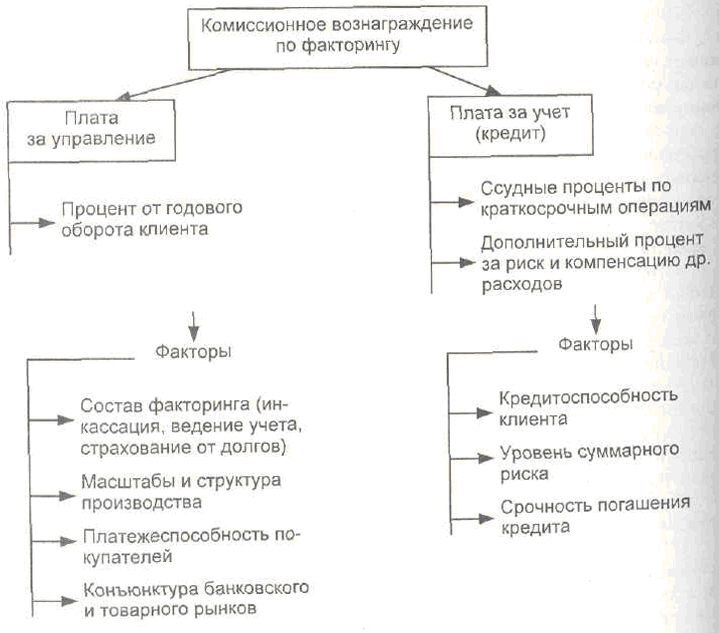

4. Расчет платы по факторингу. Производится с использованием нескольких составляющих, величина каждой из которых зависит от ряда факторов (см. рис. 2).

5. Заключение договора по факторингу, в котором, кроме условий соглашения, отмечается ответственность клиента за своевременное предоставление фактор-отделу или компании информации о задолженности покупателей, об их финансовом состоянии, оборачиваемости средств в расчетах, а также его обязанность перечислять комиссионное вознаграждение в установленные в договоре сроки. В свою очередь, фактор-отдел или компания обязуются в договорные сроки оплатить передаваемые долговые обязательства и все расходы, связанные с перечислением средств.

6. Уведомление плательщиков об участии в платежном обороте фактор-отдела банка или компании и изменении реквизитов счета для оплаты долговых обязательств (в случае открытого факторинга).

7. Информационно-аналитическое сопровождение договора. В соответствии с договором факторинговое подразделение ведет учет платежных операций клиента и периодически представляет ему отчет о состоянии задолженности, причинах ее образования и мероприятия по снижению.

Стороны выполняют свои обязанности в соответствии с договором. При нарушении условии договора виновная сторона подвергается санкциям и штрафам.

Таким образом, со временем факторинговые операции могут прочно войти в круг услуг коммерческих банков России.

Своеобразной формой кредитования экспортеров, продавцов при продаже товаров является форфейтинг. По механизму осуществления он достаточно близок к факторингу. В то же время необходимо отметить существующие различия между этими операциями:

— факторинг обычно носит краткосрочный характер (до 180 дней), а форфейтинг чаще связан со среднесрочными операциями (от полугода до нескольких лет). Однако в целях уменьшения риска банка целесообразно, чтобы векселедатель разбил свое обязательство на несколько векселей с более короткими сроками погашения;

— при факторинге операции совершаются в основном к рамках национального рынка, хотя возможно участие в сделке и иностранного партнера, Форфейтинг всегда связан с обслуживанием экспортно-импортных операций;

— факторинг бывает двух видов: с правом регресса и без него. Обычно банки предпочитают первый. При форфейтинге банки вынуждены отказываться от права регресса. Таким образом, банк принимает все риски на себя, освобождая от них своих клиентов;

— при факторинге существует практика, в соответствии с которой банк предварительно оплачивает клиенту до 70—80% от суммы предъявленных обязательств. Оставшаяся часть суммы за вычетом платы по факторингу поступает клиенту только после оплаты условных обязательств плательщиками-покупателями продукции, работ, услуг. В момент покупки векселя банк-форфейтор представляет клиенту вексельную сумму за вычетом дисконта, т.е. на руках у клиента сразу оказываются относительно более крупные средства, чем при факторинге;

— существуют различия в видах и размере рисков. В частности, по сравнению с факторингом при форфейтинге дополнительно возникают такие виды риска, как страховой (в том числе экономический и политический, связанный с неблагоприятными изменениями в стране векселедателя-плательщика— военные и социальные конфликты, интервенция, гражданская война, экономический кризис, несовершенство законодательства и пр.); переводной риск (возможность задержки платежей в результате моратория, принятого государством, законодательных ограничений, наличия кризиса неплатежей в банковской системе; валютный риск (связанный с неблагоприятным изменением валютных паритетов, в результате чего возникают потери у одной из сторон); риск-гаранта (потеря платежеспособности авалистом или гарантом; для снижения данного риска в банке осуществляется лимитирование объемов гарантий от одного лица).