Большинству крупных проектов свойственна задержка в их реализации, что для заказчика может обернуться таким увеличением стоимости работ, которое превысит первоначальную стоимость проекта. Например, в результате несвоевременного подключения линий электроснабжения или несвоевременный начисляется штраф, который должен оплатить подрядчик, окажется значительно меньше потерь заказчика. Выход из подобной ситуации заключатся в том, что к участию в проекте необходимо привлекать страховые компании.

Страхование предпринимательских рисков представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страхование случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование риска есть по существу передача определенных рисков страховой компании, т. е. в принципе страхование относится к методу передачи риска посредством заключения контракта, в роли трансфери в данном случае выступает страховая компания. Кроме того, из всех форм передачи рисков страхование наиболее близко отвечает требованиям, предъявляемым к трансферту риска. Однако, учитывая огромную роль, которую играет страхование в современном бизнесе, данный вид трансферта выделяется в отдельный вид минимизации риска.

Ресурсы для покрытия потерь предпринимательские фирмы получают от страховых организаций быстрее, чем из любого другого источника, за исключением ресурсов внутри самого бизнеса. Следует отметить, что данный вид минимизации риска имеет ряд ограничений. В первую очередь это — цена. Иногда премия, запрашиваемая страховщиком за приятие на себя риска, превышает ту цену, которую потенциальный страхователь полагает разумной за трансферт данного риска. Другим ограничением является невозможность застраховать некоторые виды рисков, поскольку они не принимаются к страхованию. Так, если вероятность наступления страхового события очень велика, то страховые фирмы либо не берутся страховать данный вид риска, либо вводят непомерно высокие платежи.

Цена и ограниченность страхования прямо связаны между собой, так как страхователь принимает на себя тот риск, потери от которого он может оценить.

Страхуемый вид риска характерен для таких чрезвычайных ситуаций, когда существует статистическая закономерность их возникновения, т. е. определена вероятность убытка. Отметим, что с помощью страхования можно минимизировать практически все имущественные, а также многие политические, кредитные, коммерческие и производственные риски.

За рубежом в зависимости от специфики деятельности фирмы могут быть застрахованы риски не только прямого, но и косвенного ущерба, такие, как: риск ошибки работника фирмы и мошенничества, риск убытков от болезни или смерти руководителя, ведущего специалиста ф^рмы, риск разглашения коммерческой тайны и т. д. В России, страхование подобных рисков развито слабо.

Отечественные предприниматели в настоящее время с недоверием относятся к страховым компаниям. Основные причины данного отношения — недостаточные знания в области страхования и невыгодность страховых сделок для предпринимателей. Решив обратиться в страховую компанию, предпринимательская организация должна иметь в виду, что лучший вид страхования — это не один страховой контракт «от всего», а комплексная система защиты организации. Такая система зависит от специфики работы и специализации предприятия, но в общих чертах должна выглядеть следующим образом:

1) страхование имущества и имущественных ценностей, т. е. зданий, сооружений, оборудования, готовой продукции на складах и т. п. от всех возможных несчастных случаев, предусмотренных страховым договором;

2) страхование грузопотоков, т. е. всех грузов, которые предприятие получает и отправляет;

3) страхование ответственности, включающее в себя общегражданскую ответственность (риск загрязнения окружающей среды) и ответственность работодателя перед работниками (риск получения работником увечья при несчастном случае на производстве);

4) страхование персонала, т. е. страхование компанией жизни сотрудников, страхование на случай временной нетрудоспособности или инвалидности.

Поскольку объектом страхования могут стать имущество предпринимателя, его жизнь и здоровье, а также ответственность перед третьими лицами, выделяются три отрасли страхования: имущественное, личное и страхование ответственности. Первые две отрасли получили развитие давно, а третья является новой для России, однако российские страховые компании относительно быстро осваивают страхование новых для отечественных предпринимателей рисков.

Определяя стратегию в отношении страховых рисков, предпринимательская фирма должна хорошо ориентироваться на страховом рынке, выбирая наиболее подходящие для конкретной сделки условия страхования, которые оговариваются в договоре страхования.

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при наступлении страхового случая произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки. Договор страхования может содержать и другие условия, определяемые по соглашению сторон, и должен отвечать общим условиям, предъявляемым к сделкам ГК РФ.

Для заключения договора страхования предпринимательская фирма представляет страховой компании письменное заявление по установленной форме. Договор вступает в силу с момента уплаты первого страхового взноса. Факт заключения договора страхования удостоверяется передаваемым страховщиком страхователю страховым свидетельством, как правило, это страховой полис или страховой сертификат.

В страховом свидетельстве указываются:

наименование документа;

наименование, юридический адрес, банковские реквизиты страховой компании;

наименование страхователя и его адрес;

объект страхования;

размер страховой суммы;

страховой риск;

размер страхового взноса, сроки и порядок его внесения;

срок действия договора;

порядок прекращения и изменения договора;

другие условия по соглашению сторон, в том числе дополнения к правилам страхования либо исключения из них;

подписи сторон.

Страховщик обязан:

1) в случае проведения страхователем мероприятий, уменьшивших риск наступления страхового случая и размер возможного ущерба застрахованному имуществу, либо в случае увеличения его действительной стоимости перезаключить по заявлению страхователя договор страхования с учетом этих обстоятельств;

2) при наступлении страхового случая произвести страховую выплату в установленный договором срок. В случае если страховая выплата не произведена в установленный срок, страховщик уплачивает страхователю штраф в размере одного процента от суммы страховой выплаты за каждый день просрочки;

3) возместить расходы, произведенные страхователем при страховом случае для предотвращения или уменьшения ущерба застрахованному имуществу в том случае, если возмещение предусмотрено правилами страхования. При этом не подлежат возмещению указанные расходы в части, превышающей размер причиненного ущерба;

4) не разглашать сведения о страхователе и его имущественном положении.

Страхователь обязан:

1) своевременно вносить страховые взносы;

2) при заключении договора страхования сообщить страховщику обо всех известных ему обстоятельствах, имеющих значение для оценки страхового риска, а также обо всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования;

3) принимать необходимые меры для предотвращения или уменьшения ущерба застрахованному имуществу при страховом случае и сообщать страховой компании о наступлении страхового случая в сроки, установленные договором страхования.

Договором страхования могут быть предусмотрены и другие обязанности как страховщика, так и страхователя.

При наступлении страхового случая страховая выплата осуществляется страховщиком в соответствии с договором страхования на основании заявления страхователя и страхового акта (аварийного сертификата). Страховой акт составляется страховщиком или уполномоченным им лицом. При необходимости страховщик запрашивает сведения, связанные со страховым случаем, у правоохранительных органов, банков и других предприятий, учреждений, организаций, располагающих информацией об обстоятельствах страхового случая. Он также вправе самостоятельно выяснять причины и обстоятельства наступления страхового случая.

Страховая компания имеет право не производить страховые выплаты при:

• умышленных действиях страхователя, направленных на наступление страхового случая;

совершении страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем;

сообщении страхователем страховщику заведомо ложных сведений об объекте страхования;

получении страхователем соответствующего возмещения ущерба по имущественному страхованию от лица, виновного в причинении этого ущерба.

Условиями договора страхования могут быть предусмотрены и другие основания для отказа выплаты страховой суммы. Решение об отказе в страховой выплате принимается страховщиком и сообщается страхователю в письменной форме с мотивированным обоснованием причин отказа. При этом отказ страховой компании произвести страховую выплату может быть обжалован страхователем в суде.

Договор страхования прекращается в случаях:

истечения срока действия;

исполнения страховщиком обязательств перед страхователем по договору в полном объеме;

неуплаты страхователем страховых взносов в установленные договором сроки;

ликвидации страхователя;

ликвидации страховщика в порядке, установленном законодательством РФ;

принятия судом решения о признании договора страхования недействительным.

Договор страхования может быть прекращен досрочно по требованию страхователя или страховщика, если это предусмотрено условиями договора страхования или по соглашению сторон.

Имущественное страхование — это отрасль страхования, в которой объектом страховых отношений выступают имущество в различных видах (строения, оборудование, транспортные средства, сырье, материалы, продукция, поголовье сельскохозяйственных животных, сельскохозяйственные угодья и т. п.) и имущественные интересы.

Наиболее часто имущество страхуется на случай уничтожения или повреждения в результате стихийных бедствий, несчастных случаев, пожаров, болезней, краж и т. п.

Имущественные интересы страхуются на случай недополучения прибыли или доходов (упущенной выгоды), неплатежа по счетам продавца продукции, простоев оборудования, изменения валютных курсов и др.

В рыночной экономике распространенным способом снижения риска является хеджирование — одна из специфических форм страхования имущественных интересов. Это система мер, позволяющая исключить или ограничить риски финансовых операций в результате неблагоприятных изменений курса валют, цен на товары, процентных ставок и т. п. в будущем. Такими мерами являются: валютные оговорки, форвардные операции, опционы и др.

Таким образом, хеджирование означает действие по уменьшению или компенсации подверженности риску. Основная задача хеджирования — защита от неблагоприятных изменений процентных ставок. Более узкой задачей является получение прибыли вследствие благоприятных изменений процентных ставок. Решение о хеджировании риска принимается на уровне правления компании.

Риск имеет две стороны: благоприятную и неблагоприятную. В связи с этим необходимость в хеджировании возникает в двух случаях, а именно когда:

риск неблагоприятных изменений больше риска благоприятных изменений;

неблагоприятные изменения окажут сильное воздействие на доходы компании.

Вместо хеджирования своих рисков компания может «играть» на будущих изменениях процентных ставок. С помощью спекулятивных займов и вложений она может получать более высокую прибыль в связи с изменением процентных ставок.

Существует два основных метода хеджирования процентного риска: структурное хеджирование и казначейские рыночные инструменты.

Структурное хеджирование представляет собой снижение или устранение процентных рисков с помощью приведения в соответствие процентных доходов активов компании с расходами по выплате процентов. Многие компании в одно и то же время делают вложения и берут займы на большие суммы. Такая политика чужда структурному хеджированию. Структурное хеджирование является самым простьм и дешевым средством страхования процентных рисков путем благоразумных займов и кредитов на денежных рынках. Методы структурного хеджирования могут помочь компании с крупными займами снизить, но не устранить процентные риски.

Методы хеджирования с помощью казначейских рыночных инструментов включают продукты денежного рынка (займы, фьючерсы, опционы и др.). Так, хеджирование с помощью опционов предусматривает право (но не обязанность) страхователя за определенную плату (опционную премию) купить заранее оговоренное количество валюты по фиксированному курсу за согласованный срок. Здесь стоимость опциона (опционная премия) представляет собой аналог страхового взноса.

Являясь по сути передачей риска другому лицу, хеджирование в отличие от традиционных договоров страхования не всегда предусматривает выплату страхователем страховых взносов. Так, в случае форвардных операций, предусматривающих куплю-продажу валюты в заранее согласованную дату по фиксированному сторонами курсу, страхователь не несет никаких предварительных затрат. Здесь в качестве страхователя выступает спекулянт, который принимает на себя риск в надежде получить прибыль. Данное обстоятельство важно учитывать при анализе, оценке экономической эффективности и выборе путей снижения риска.

В широком смысле под хеджированием понимают создание встречных требований и обязательств (валютного, коммерческого или кредитного характера). При заключении фьючерсных контрактов и опционов хеджирование выступает формой страхования цены и прибыли от нежелательного для продавца снижения или невыгодного для покупателя снижения цен. Как результат — сглаживание резких колебаний цен. Выделяют несколько видов хеджирования.

1. Хеджирование с использованием опционов. Оно позволяет нейтрализовать финансовые риски по операциям с ценными бумагами, валютой, реальными активами. В данном случае используется сделка с премией (опционом), которая уплачивается за право продать или купить в течение предусмотренного опционом срока ценную бумагу, валюту в обусловленном количестве и по оговоренной цене. Существует три возможных способа хеджирования с использованием опционов. Это хеджирование на основе:

опциона на покупку, который предоставляет право на покупку по оговоренной цене;

опциона на продажу, который предоставляет право продажи по согласованной цене;

двойного опциона, дающего одновременно право покупки или продажи соответствующего финансового инструмента по оговоренной цене.

2. Хеджирование с использованием фьючерсных контрактов. Фьючерсные контракты — это срочные заключенные на биржах сделки купли-продажи сырьевых товаров, золота, валюты, ценных бумаг по ценам, действующим в момент заключения сделки, с поставкой купленного товара и его оплатой в будущем. Принцип механизма хеджирования с использованием фьючерсных контрактов основан на том, что если фирма несет финансовые потери из-за изменения цен к моменту поставки как продавец валюты или ценных бумаг, то она выигрывает в тех же размерах как покупатель фьючерсных контрактов на такое же количество валюты или ценных бумаг, и наоборот.

По целям и технике проведения операции хеджирования делятся на хеджирование продажей (заключение производителем или товаровладельцем фьючерсного контракта с целью страхования от снижения цены при продаже в будущем товара, либо уже имеющегося в наличии, либо еще не произведенного, но предусмотренного к обязательной поставке в определенный срок) и хеджирование покупкой (заключение потребителем или продавцом фьючерсного контракта с целью страхования от увеличения цены при покупке в будущем необходимого товара).

3. Хеджирование с использованием операции своп. Своп — торгово-обменная финансовая операция, в которой заключение сделки о купле (продаже) ценных бумаг, валюты сопровождается заключением контрсделки, сделки об обратной продаже (купле) того же финансового инструмента через определенный срок на тех же или иных условиях. Виды своп-операций:

своп с целью продления сроков действия ценных бумаг (представляет собой продажу ценных бумаг и одновременную покупку такого же вида ценных бумаг с более длительным сроком действия);

валютная своп-операция (заключается в покупке иностранной валюты с немедленной оплатой в национальной валюте с условием последующего обратного выкупа);

своп-операция с процентами, когда одна сторона (кредитор) обязуется выплатить другой проценты, получаемые от заемщика по ставке «либор» (ставка по краткосрочным кредитам, предоставляемым лондонскими банками другим первоклассным банкам) в обмен на обратную выплату по фиксированной в договоре ставке.

Наиболее опасные по своим последствиям риски подлежат нейтрализации путем страхования. В принципе это также передача риска. Стороной, принимающей производственные риски, в данном случае выступает страховая компания. Законодательство РФ предусматривает возможность страхования следующих событий: остановка производства или сокращение объема производства в результате указанных в договоре событий; банкротство; непредвиденные расходы; неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке; понесенные застрахованным лицом судебные расходы; иные события. Таким образом, перечень событий, могущих повлечь финансовый ущерб, от риска наступления которого можно застраховаться, достаточно широк.

Прибегая к услугам страховой компании, производственная фирма должна в первую очередь определить объект страхования, т. е. те виды производственных рисков, по которым она намерена обеспечить страховую защиту. При определении состава страхуемых рисков фирме необходимо учитывать такие условия, как:

высокая степень вероятности возникновения риска;

невозможность полностью возместить финансовые потери по риску за счет собственных финансовых ресурсов;

приемлемая стоимость страхования риска.

Страхование вероятных потерь служит не только надежной защитой от неудачных решений, что само по себе очень важно, но также повышает ответственность руководителей производственной фирмы, принуждая их серьезнее относиться к разработке и принятию решений, регулярно проводить превентивные меры защиты в соответствии со страховым контрактом.

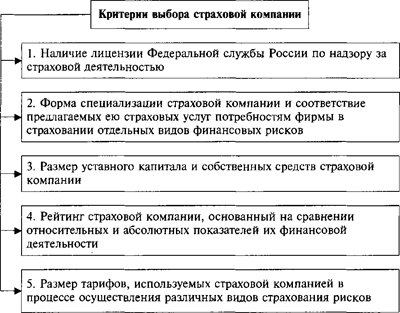

Рис. 3.11. Основные критерии выбора страховой компании

Прибегая к страхованию своих финансовых рисков, фирме необходимо выбрать страховую компанию, которая в большей степени соответствует ее потребностям в обеспечении страховой защиты. Основные критерии выбора страховщика показаны на рис. 3.11.

Взаимоотношения фирмы со страховой компанией основываются на договоре страхования, регламентирующем взаимные права и обязанности страхователя и страховщика по условиям страхования отдельных предпринимательских рисков.

Принятие риска на себя. Естественно, не от всех видов рисков фирма может уклониться, большую часть из них она «принимает на себя», т. е. сознательно идет на риск и занимается бизнесом до тех пор, пока убытки от последствий наступивших рисков не приведут к невосполнимым потерям. Некоторые риски принимаются, так как несут в себе потенциал возможной прибыли, другие принимаются в силу своей неизбежности.

При принятии риска на себя основной задачей является изыскание источников необходимых ресурсов для покрытия возможных потерь. В данном случае потери покрываются из любых ресурсов, оставшихся после наступления производственного риска и как следствие — наступления потерь. Если оставшихся ресурсов у фирмы недостаточно, то это может привести к сокращению объемов бизнеса.

Ресурсы, имеющиеся в распоряжении организации для покрытия потерь, можно разделить на две группы: ресурсы внутри самого бизнеса и кредитные ресурсы.

Ресурсы внутри самого бизнеса. При возникновении потерь крайне редко бывают повреждены все виды собственности одновременно, поэтому к внутренним ресурсам относятся:

наличность в кассе, которая не страдает при физическом повреждении зданий и сооружений, принадлежащих предприятию;

остаточная стоимость поврежденной собственности;

доход от частичного продолжения как финансовой, так и производственной деятельности;

дивиденды и процентный доход от ценных бумаг и доходных инвестиций;

дополнительные средства, вносимые владельцами бизнеса с целью его поддержания;

нераспределенный остаток прибыли, полученной в отчетном периоде, который до его распределения может рассматриваться как резерв финансовых ресурсов, направляемых в необходимом случае на ликвидацию негативных последствий отдельных финансовых рисков;

резервный фонд фирмы, который создается в соответствии с требованиями законодательства и устава производственной фирмы. На его формирование направляется не менее 5% суммы прибыли, полученной фирмой в отчетном периоде.

Кредитные ресурсы. В случае если производственная фирма не в состоянии покрыть все потери воздействия рисков из внутренних ресурсов, часть из них можно покрыть кредитными ресурсами. Однако в данном случае доступность кредитных ресурсов имеет существенные ограничения, и главным из них является перспектива будущей прибыльности фирмы. Доступность кредитных ресурсов во многом зависит от остаточной стоимости бизнеса после возникновения потерь. В финансовых кругах ходит такая шутка: «Для того чтобы получить кредит, необходимо доказать, что ты в нем нуждаешься». Поэтому фирме еще до возникновения потерь необходимо иметь план их преодоления, чтобы убедить кредитные организации в перспективах деятельности фирмы. Другим ограничением в привлечении кредитных ресурсов после возникновения рисков может быть их цена. Использование кредитных ресурсов может ослабить финансовое положение фирмы.

Для принятия предпринимательского риска на себя необходимо учитывать следующие моменты:

потери, возникающие в результате деятельности (поломка оборудования, мелкие кражи, ошибки персонала, т. е. потери, которые легко можно предвидеть и просчитать), следует учитывать как оперативные расходы, а не как текущий ущерб вследствие действия риска;

потери, которые вызываются единичными опасностями, такими, как пожар или гибель перевозимых грузов в результате аварий, также необходимо выделять из всех других возможных потерь. Обычно данные риски легко поддаются оценке, поэтому они могут быть уменьшены другими способами, отличными от «метода принятия риска на себя» (чаще всего — страхованием).

Принятие риска на себя может быть запланированным и незапланированным. В первом случае предпринимательской фирме известна частота возможных потерь, и эти потери покрываются из текущего дохода, если в целом они невелики. В данном случае речь идет о самостраховании, т. е. создании предпринимательской фирмой специального резервного фонда (фонда риска) за счет отчислений из прибыли. Самострахование целесообразно в том случае, когда стоимость страхуемого имущества относительно невелика по сравнению с имущественными и финансовыми критериями всего бизнеса. Действительно, крупной предпринимательской фирме целесообразно через страховую компанию страховать от случайной порчи недорогое оборудование. Самострахование имеет также смысл, когда вероятность убытков чрезвычайно мала.

За рубежом при определении требуемого уровня страховых резервных фондов компания исходит из средневзвешенной величины различных компонентов: ресурсов, текущих активов, основного капитала. Одни компании формируют страховые фонды в размере 1% от стоимости активов, другие — 1—5% от объема продаж, третьи — около 3—5% от годового фонда выплат акционерам. С 1 января 1996 г. российским предпринимателям разрешено за счет себестоимости создавать страховые фонды (резервы) в размере не более 1% объема реализованной продукции (работ, услуг).

Страховой резервный фонд не вовлекается в оборот и является мертвым капиталом, не приносящим прибыли, вследствие чего предприниматель стремится к уменьшению размеров такого фонда. В то же время предпринимательская фирма, полагаясь на самострахование, увеличивает свою подверженность риску. Найти оптимальный уровень резервных фондов достаточно сложно для предпринимателя, так как ему приходится выбирать между желанием снизить издержки по выплатам страховых премий и стремлением уменьшить риск возможных финансовых потерь. Ежегодно в зависимости от статистики убытков в прошлые периоды и размера ожидаемых будущих потерь, а также от ситуации на страховом рынке уровень страховых резервов должен пересматриваться предпринимательской фирмой.

При незапланированном принятии риска на себя предпринимательской фирме приходится покрывать потери от риска из любых ресурсов, оставшихся после понесенных потерь. В случае если потери велики, происходит сокращение размера прибыли.

Объединение рисков. Еще одним методом минимизации или нейтрализации рисков является распределение риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Фирма имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы (ФПГ); предприятия могут приобретать или обмениваться акциями, вступать в различные консорциумы, ассоциации, концерны.

Таким образом, под объединением предпринимательского риска понимается метод снижения риска, при котором он делится между несколькими субъектами экономики. Объединяя усилия в решении проблемы, несколько предпринимательских фирм могут разделить между собой как возможную прибыль, так и убытки. Как правило, поиски партнеров проводятся среди фирм, располагающих дополнительными финансовыми ресурсами, а также информацией о состоянии и особенностях рынка.

Разделение риска с партнерами по бизнесу. Особенно рисковой обычно бывает экономическая деятельность на зарубежных рынках, поскольку они наименее знакомы отечественным предпринимателям. Тем не менее в связи с неблагоприятной конъюнктурой в России отечественные предприниматели часто стремятся именно за рубеж. Поэтому им весьма необходимо знать способы уменьшения риска за рубежом. Это нужно знать и тем, кто работает в своем отечестве, но во взаимодействии с иностранными фирмами. Ведь только зная их методы минимизации риска, можно понять стратегическую ориентацию партнеров и предвидеть тактические ходы.

Простейший способ уменьшения риска — выйти на внешний рынок путем косвенного экспорта, т. е. производить и продавать свою продукцию на отечественном рынке, отечественным партнерам, но с тем, чтобы эта продукция в качестве деталей, узлов, агрегатов и т. п. затем была продана в составе другого, конечного продукта. Почти весь риск при этом переносится на партнера, но и участие в прибыли от экспорта в подобном случае минимально.

И собственный риск, и участие в прибылях повышаются, если партнерство осуществляется путем опосредованного экспорта. Хотя на рынок по-прежнему выходит не данная фирма, а подобранный ею партнер, произведенная фирмой продукция является конечной, а партнер выступает исключительно в роли посредника по сбыту.

Дальнейшее наращивание уровня риска и участие фирмы в прибылях происходит в таких формах вхождения на внешний рынок, как экспорт лицензий, участие в совместных предприятиях за рубежом и особенно вложение инвестиций с целью приобретения предприятия за рубежом исключительно в собственность данной фирмы.

Выходя на внешний рынок, следует в любом случае воспользоваться имеющимися данными по оценке уровней различных рисков в странах своего возможного экономического присутствия. Наиболее признанной международной системой оценки рисков на национальных рынках различных стран является система «Индекс ВЕRI». Эта система оценки основана на придании каждому виду риска определенного весового коэффициента, отражающего его значимость для успеха в бизнесе. Для удобства сумма коэффициентов приводится к 25 баллам (табл. 3.1).

Т а б л и ц а 3.1

Система оценки рисков

| Критерий | Коэффи |

| циент | |

| Политическая стабильность | 3 |

| Отношение к иностранным инвесторам и прибылям | 1,5 |

| Опасность национализации | 1,5 |

| Девальвация национальной валюты | 1,5 |

| Платежный баланс | 1,5 |

| Бюрократические барьеры | 1 |

| Экономический рост | 2,5 |

| Конвертируемость валюты | 2,5 |

| Возможность реализации и судебного опротестования | |

| договора | 1,5 |

| Трудовые затраты и производительность труда | 2 |

| Наличие экспертов и экспертных услуг | 0,5 |

| Связь и транспортное сообщение | 1 |

| Наличие местных менеджеров и партнеров | 1 |

| Возможность краткосрочных кредитов | 2 |

| Возможность долгосрочных кредитов и наличие собствен | |

| ного капитала | 2 |

| ИТОГО | 25 |

Существуют еще так называемые упреждающие методы нейтрализации финансовых рисков. Они, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения.

Рассмотрим вопрос страхования риска на примере возведения крупного строительного комплекса.

Могут быть применены два основных способа страхования: имущественное страхование и страхование от несчастных случаев.

Имущественное страхование может иметь следующие формы:

страхование риска подрядного строительства;

страхование морских грузов;

страхование оборудования, принадлежащего подрядчику.

Страхование от несчастных случаев включает:

страхование общей гражданской ответственности;

страхование профессиональной ответственности.

Страхование риска подрядного

строительства предназначено для страхования незавершенного строительства от риска материальных потерь или ущерба. В зависимости от страховых рисков договоры страхования риска подрядного строительства могут быть трех типов:

1) стандартный договор страхования от пожара — служит защитой от прямых материальных потерь и (или) повреждений указанной в договоре собственности от пожара;

2) расширенный договор страхования от пожара — включает стандартный договор страхования от пожара и одно или несколько специфических дополнений, учитывающих потребности конкретного страхователя. Обычно в такое дополнение включаются риски, связанные с ураганом, градом, взрывом, гражданскими волнениями;

3) договор страхования от всех рисков — обычно учитывает конкретные потребности подрядчика и может предоставить ему более широкий выбор страховых услуг. Такой договор обеспечивает страхование в принципе от всех рисков материальных потерь или ущерба застрахованного имущества, за исключением рисков, специально указанных в договоре как нестрахуемые. Договор страхования такого типа охватывает все незавершенное строительство, включая все материалы, оборудование и результаты труда.

Страхование морских грузов предусматривает защиту от материальных потерь или повреждений любых перевозимых по морю или воздушным транспортом грузов. Оно охватывает все риски, включая войну, забастовки, и распространяется на перемещение товаров со склада грузоотправителя до склада грузополучателя. Иными словами, каждая отправка груза страхуется применительно ко всему процессу его перемещения, включая наземную транспортировку в порт отгрузки или из порта выгрузки.

Страхование оборудования, принадлежащего подрядчику, широко используется подрядчиками и субподрядчиками, когда в своей деятельности они применяют большое количество принадлежащего им оборудования с высокой восстановительной стоимостью. Эта форма страхования обычно распространяется также на арендуемое оборудование. Кроме того, она часто применяется для защиты от последствий физического повреждения транспортных средств.

Заказчики нередко требуют от подрядчиков и субподрядчиков проведения такого страхования, чтобы уменьшить риск серьезных нарушений календарных планов строительства при выбытии оборудования из строя.

Страхование общей гражданской ответственности является формой страхования от несчастных случаев и имеет целью защитить генерального подрядчика в случае, если в результате его деятельности «третья сторона» потерпит телесные повреждения, личный ущерб или повреждение имущества.