В настоящее время наиболее распространенными являются следующие методы анализа рисков:

статистический;

экспертных оценок;

аналитический;

оценки финансовой устойчивости и платежеспособности;

оценки целесообразности затрат;

анализ последствий накопления риска;

метод использования аналогов;

комбинированный метод.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке и течение года составляет 3/4, а неуспех — 1/4. Величина, или степень, риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации. Оно выражается в виде средневзвешенной величины всех возможных результатов Е (х), где вероятность каждого результата А используется в качестве частоты, или веса, соответствующего значения х. В общем виде это можно записать так:

Е(х)=А1Хх+ А2Х2 + …+ АпХп.

Допустим, что при продвижении нового товара мероприятие А из 200 случаев давало прибыль 20,0 тыс. руб. с каждой единицы товара в 90 случаях (вероятность 90 : 200 = = 0,45), прибыль — 25,0 тыс. руб. в 60 случаях (вероятность 60:200 = 0,30) и прибыль 30,0 тыс. руб. — в 50 случаях (вероятность 50 : 200 = 0,25). Среднее ожидаемое значение прибыли составит:

20,0 • 0,45 + 25,0 — 0,30 + 30,0 • 0,25 = 24.

Осуществление мероприятия Б из 200 случаев давало прибыль 19,0 тыс. руб. в 85 случаях, прибыль 24,0 тыс.

руб. — в 60 случаях, 31,0 тыс. руб. — в 50 случаях. При мероприятии Б средняя ожидаемая прибыль составит:

19,0 — (85 : 200) + 24,0 • (60 : 200) +31,0 — (50 : 200) — 23,8.

Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 24,0 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 23,8 тыс. руб.

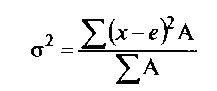

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т. е. определить колеблемость возможного результата. Она представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение.

Дисперсия представляет собой средневзвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где ϭ2 —дисперсия;

х — ожидаемое значение для каждого случая наблюдения; е — среднее ожидаемое значение;

А — частота случаев, или число наблюдений.

Коэффициент вариации — это отношение среднеквад- ратического отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

V = ϭ / e * 100

где V — коэффициент вариации, %;

ϭ — среднее квадратическое отклонение;

е — среднее арифметическое.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации:

до 10% — слабая колеблемость;

11—25% — умеренная колеблемость;

свыше 25% — высокая колеблемость.

Коэффициент вариации при вложении капитала в мероприятие А меньше, чем при вложении в мероприятие Б. Следовательно, мероприятие А сопряжено с меньшим риском, а значит, предпочтительнее. Дисперсионный метод успешно применяется и при наличии более двух альтернативных признаков.

В случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы или стандартные функции распределения вероятностей, например, нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания.

Вероятностная оценка риска математически достаточно разработана, но опираться только на математические расчеты в предпринимательской деятельности не всегда бывает достаточным, так как точность расчетов во многом зависит от исходной информации.

В последнее время стал популярен метод статистических испытаний — метод «Монте-Карло». Его достоинством является возможность анализировать и оценивать различные «сценарии» реализации проекта и учитывать разные факторы рисков в рамках одного подхода. Разные типы проектов имеют разную уязвимость со стороны рисков, что выясняется при моделировании. Недостатком данного метода является то, что в нем для оценок и выводов используются вероятностные характеристики, что не очень удобно для непосредственного практического применения и не удовлетворяет менеджеров проекта. Однако, несмотря на указанные недостатки, этот метод дает возможность выявить риск, сопряженный с теми проектами, в отношении которых принятое решение не претерпит изменений.

Статистический метод по определению риска проекта используется в системе ПЕРТ для вычисления ожидаемой продолжительности каждой работы и проекта в целом. Суть данного метода заключается в том, что для расчета вероятностей возникновения потерь анализируются все статистические данные, касающиеся результативности осуществления фирмой рассматриваемых операций. Частота возникновения некоторого уровня потерь определяется по следующей формуле:

f0 = n’ / nобщ

где f0 — частота возникновения некоторого уровня потерь; n’ — число случаев наступления конкретного уровня потерь; nобщ — общее число случаев в выборке, включающее и положительные результаты.

Для построения кривой риска и определения уровня потерь нам потребуется ввести понятие областей риска. Областью риска называется некоторая зона общих потерь рынка, в границах которой потери не превышают предельного значения установленного уровня риска.

Метод экспертных оценок. Данный метод отличается от статистического лишь методом сбора информации для построения кривой риска.

При этом методе предполагаются сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами), касающихся вероятности возникновения различных уровней потерь. Оценки базируются на учете всех факторов финансового риска, а также на статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико.

Вариантный и вероятный характер многих процессов проектов повышает роль экспертных оценок при определении экономических и финансовых показателей. Такие оценки употребляются достаточно регулярно как в отечественной, так и в зарубежной практике. В переходный период роль экспертных заключений при определении соответствующих показателей существенно возрастает, поскольку используемые для расчета показатели не являются директивными. Соответствующая экспертная оценка может быть получена как после проведения специальных исследований, так и при использовании накопленного опыта ведущих специалистов.

Возрастание риска при осуществлении проекта требует более тщательной оценки критических моментов его реализации. Множество исходных показателей, часто конкурирующих между собой, предполагает использование экспертных оценок для конструирования критерия качества проекта. Поэтому система оценки инвестиций в современных условиях в силу необходимости становится «человеко-алгоритмической», причем роль человека-эксперта является определяющей.

Экспертная оценка — это выявленное по специальной методике мнение экспертов по определенному вопросу. Экспертная оценка необходима для принятия решения на этапе подготовки ПТЭО. Но уже в ТЭО количество экспертных оценок должно быть минимальным.

Постадийная оценка рисков основана на том, что риски определяются для каждой стадии проекта отдельно, а затем находится суммарный результат по всему проекту. Обычно в каждом проекте выделяются стадии: подготовительная (выполнение всего комплекса работ, необходимых для начала реализации проекта); строительная (возведение необходимых зданий и сооружений, закупка и монтаж оборудования); функционирования (вывод проекта на полную мощность и получение прибыли). Все расчеты выполняются дважды — на момент составления проекта и после выявления наиболее опасных его элементов.

По характеру воздействия риски делятся на простые и составные. Составные риски являются композицией простых, каждый из которых в композиции рассматривается как простой риск. Простые риски определяются полным перечнем непересекающихся событий, т. е. каждое из них рассматривается как не зависящее от других. В связи с этим первой задачей является определение удельного веса каждого простого риска во всей их совокупности.

Характер инвестиционного проекта как чего-то совершаемого в индивидуальном порядке по существу оставляет единственную возможность для оценки значений рисков — использование мнений экспертов. Каждому эксперту, работающему отдельно, представляется перечень первичных рисков по всем стадиям проекта и предлагается оценить вероятность наступления рисков в соответствии со следующей системой оценок:

О — риск рассматривается как несущественный;

25 — риск скорее всего не реализуется;

50 — о наступлении события ничего определенного сказать нельзя;

75 — риск вероятнее всего проявится;

100 — риск реализуется.

Оценки экспертов подвергаются анализу на непротиворечивость, который выполняется по определенным правилам. Во-первых, максимально допустимая разница между оценками двух экспертов по любому фактору не должна превышать 50. Сравнения проводятся по модулю (знак плюс или минус не учитывается), что позволяет устранить недопустимые различия в оценках экспертами вероятности наступления отдельного риска. Если количество экспертов больше трех, то оценкам подвергаются попарно сравнимые мнения.

Во-вторых, для оценки согласованности мнений экспертов по всему набору рисков выявляется пара экспертов, мнения которых наиболее сильно расходятся. Для расчетов расхождения оценки суммируются по модулю и результат делится на число простых рисков. Частное от деления не должно превышать 25. В случае обнаружения между мнениями экспертов противоречий (не выполняется хотя бы одно из приведенных правил) они обсуждаются на совещаниях с экспертами. При отсутствии противоречий все оценки экспертов сводятся в среднюю (среднеарифметическую), которая используется в дальнейших расчетах.

Отдельную проблему представляют обоснование и оценки приоритетов. Суть ее состоит в необходимости освободить экспертов, дающих оценку вероятности риска, от оценки важности каждого отдельного события для всего проекта. Эту работу должны выполнять разработчики проекта, а именно та команда, которая готовит перечень рисков, подлежащих оценке. Задача экспертов состоит в том, чтобы дать оценку рисков.

После определения вероятностей по простым рискам (получения средней экспертной оценки) необходимо получение интегральной оценки риска всего проекта. Для этого сначала рассчитываются риски каждой подстадии или композиции стадий: функционирования, финансово-экономической, технологической, социальной и экологической. Затем рассчитываются риски каждой стадии — подготовительной, строительной, функционирования. После этого можно работать с объединенными рисками и дать оценку риска всего проекта.

Для получения объединенных рисков используется процедура взвешивания, для которой необходимо определение веса, с которым каждый простой риск входит в общий риск проекта. При этом нет необходимости использовать для каждой композиции простых рисков единую систему весов. Единообразный подход к весам должен быть соблюден только внутри каждой отдельно взятой композиции простых рисков. Важно лишь, чтобы веса удовлетворяли естественному условию неотрицательности, а их сумма была равна единице.

Разновидностью экспертного метода является метод Дельфи. Он характеризуется анонимностью и управляемой обратной связью. Анонимность членов комиссии обеспечивается путем их физического разделения, что не дает им возможности обсуждать ответы на поставленные вопросы. Цель такого разделения — избежать «ловушек» группового принятия решения, доминирования мнения лидера. После обработки результата через управляемую обратную связь обобщенный результат сообщается каждому члену комиссии. Основная цель такого действия — позволить ознакомиться с оценками других членов комиссии, не подвергаясь давлению из-за знания того, кто конкретно дал ту или иную оценку. После этого оценка может быть повторена.

При экспертной оценке предпринимательского риска большое внимание следует уделять подбору экспертов, так как именно от правильности их оценок зависит решение о выборе того или иного предпринимательского проекта.

Еще один важный метод исследования риска — моделирование задачи выбора с помощью «дерева решений». Данный метод предполагает графическое построение вариантов решений, которые могут быть приняты. По ветвям «дерева» соотносят субъективные и объективные оценки возможных событий. Следуя вдоль построенных ветвей и используя специальные методики расчета вероятностей, оценивают каждый путь и затем выбирают менее рискованный.

Однако этот метод очень трудоемкий. Кроме того, в «дереве» учитываются только те действия, которые намерен совершить предприниматель, и только те исходы, которые с его точки зрения могут иметь место. При этом совсем не учитывается влияние внешней среды на деятельность предпринимательской фирмы, а предприниматель не всегда может предвидеть действия партнеров, конкурентов.

Аналитический метод. Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода — анализ чувствительности модели. Он состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т. п.); выбор факторов (уровень инфляции, состояние экономики и др.); расчет значений ключевого показателя на разных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капитальное строительство и т. п.). Сформированные таким образом последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента (или отрезка времени), т. е. определить показатели эффективности. Строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, в наибольшей степени влияющие на оценку доходности проекта.

Анализ чувствительности имеет и серьезные недостатки: он не является всеобъемлющим и не уточняет вероятность осуществления альтернативных проектов.

Центральный банк России установил норматив, характеризующий максимальный размер риска Нр на одного заемщика. Он рассчитывается по формуле

Нрмах=Р/К

где Р — размер риска банка (совокупная сумма обязательств заемщика банку по кредитам, а также 90% забалансовых обязательств,

выданных банком в отношении данного заемщика, которые предусматривают исполнение в денежной форме);

К — капитал банка.

При этом из совокупной суммы обязательств заемщика исключаются задолженность по ссудам под залог государственных ценных бумаг — 90% от суммы остатка, а также различные другие задолженности по ссудам, оформленным залоговыми обязательствами под материальные ценности, акции предприятий и банков — 40—70% от суммы остатка.

Максимально допустимое значение норматива Hрмах установлено:

по коммерческим банкам, созданным на базе специализированных банков, — 1,0;

по банкам, созданным в течение 1990—1991 гг., — 0,75;

по банкам, организованным в течение 1988—1989 гг., — 0,5.

При этом размер риска банка на одного заемщика не может превышать 10% суммы активов банка, а сумма кредита, предоставленного одному заемщику, не должна быть больше суммы собственных средств заемщика.

Формула является абстрактной величиной, которая при выборе проекта не учитывает множество объективных факторов — политическую и экономическую обстановку в стране, инфляцию, противоречивость законодательных актов и др.

Правилом классической рыночной экономики считается, что проектам, предполагающим наиболее высокий ожидаемый доход, сопутствует также и наибольший риск. При подготовке данных для анализа финансовой состоятельности проекта принципиально важным является выбор расчетной денежной единицы. В мировой практике в этом качестве выступает, как правило, «постоянный доллар» или другая стабильная денежная единица таких стран, как ФРГ, Швейцария, Франция, Япония, Великобритания.

Инфляция в России стала неотъемлемым элементом экономической действительности. Учет инфляции необходим при расчете наращенной суммы денег и определения действительной ставки процентов при получении:

где С — наращенная сумма к сроку окончания кредита с учетом инфляции;

N — сумма полученной ссуды;

i — ставка процента;

h — темп выдачи ссуды, годы;

п — продолжительность ссуды, годы.

Проблема риска инфляции — одна из основных при сравнении и выборе вариантов инвестиций. Для уменьшения риска прибегают к различным методам, позволяющим повысить надежность результатов инвестиций: анализу чувствительности, методу математической статистики, экономико-математическому моделированию. Предполагается, что риск может быть уменьшен при более четком понимании действия механизма формирования прибыли с учетом различных зависимостей, факторов и т. д. В финансовом анализе эффективности инвестиций в основном используют четыре показателя: период окупаемости — Пок, чистый приведенный доход — Ж, внутреннюю норму доходности — qs и рентабельность — V.

Для фирм и предприятий выбор варианта инвестиционного проекта предполагается на основе любого из перечисленных показателей. Многие фирмы для повышения надежности при выборе вариантов проекта ориентируются не на один, а на два измерителя и более.

После выявления рисков, с которыми может столкнуться фирма в процессе производственной деятельности, определения факторов, оказывающих влияние на уровень риска, и проведения оценки рисков, а также выявления связанных с ними потенциальных потерь, перед фирмой стоит задача разработки программы минимизации выявленных рисков.

Специалист по риску должен принять решение о выборе наиболее приемлемых механизмов нейтрализации производственных рисков.Система методов нейтрализации рисков изображена на рис. 3.9.

Рассмотрим наиболее важные для практического использования универсальные риски, имеющие высокую область эффективного применения.

Получение большей информации о предстоящем выборе и результатах. Любое управленческое решение принима-

Рис. 3.9. Основные методы нейтрализации рисков

ется в условиях, когда результаты не определены и информация ограниченна. Следовательно, чем полнее информация, тем больше предпосылок сделать лучший прогноз и снизить риск. Стоимость полной информации рассчитывается как разность между ожидаемой стоимостью какого-нибудь мероприятия (проекта приобретения), когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Общими в хозяйственной практике являются три основных принципа снижения риска:

не рисковать больше, чем позволяет собственный капитал;

не забывать о последствиях риска;

не рисковать многим ради малого.

Распределение риска между участниками проекта. Рост размеров и продолжительности инвестирования, внедрение новых технологий, высокая динамичность внешней среды увеличивает риск проекта. Способом разделения риска являются операции факторинга. В практике зарубежных банков развитие факторинговых операций связано главным образом с потребностью отдельных поставщиков в ускоренном получении платежей, которые представляются сомнительными. Как правило, в этих ситуациях имеет место риск неуплаты претензий плательщиком вообще. Банк, выкупивший такие претензии у поставщика, может понести убытки. Операции факторинга относятся к операциям повышенного риска. Размер комиссионного вознаграждения зависит как от степени риска (от уровня сомнительности выкупаемого долга), так и от длительности договорной отсрочки. В некоторых случаях он доходит до 20% от суммы платежа.

Обычная практика распределения риска заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски. Однако в жизни часто бывает так, что именно этот партнер недостаточно крепок в финансовом отношении, чтобы преодолеть последствия от действия рисков. Фирмы-консультанты, поставщики оборудования и даже большинство подрядчиков имеют ограниченные средства для компенсации риска, которые они могут использовать, не подвергая опасности свое существование.

Распределение риска реализуется при разработке финансового плана проекта и контрактных документов. Как и анализ риска, его распределение между участниками проекта может быть качественным и количественным. Для количественного распределения риска в проектах предлагается использовать так называемую концептуальную модель. Модель базируется на стандартных методах решений, основой которых является «дерево вероятностей и решений».

Последовательность решений по выбору того или иного заказа определяется на стадии формирования портфеля заказов. Эта проблема носит двойственный характер, обусловленный участием в инвестиционном проекте по меньшей мере двух сторон — покупателя и продавца, или заказчика и исполнителя. С одной стороны, заказчик стремится по возможности уменьшить стоимость контракта, при этом все требования по срокам и качеству должны быть выполненными. С другой стороны, исполнитель при формировании портфеля заказов стремится к получению максимальной прибыли. Прибыль исполнителя, т. е оценка портфеля заказов, может быть определена по формуле

где П — прибыль фирмы с учетом неопределенности;

К — первоначальный капитал фирмы;

Yi — возможная прибыль фирмы; i = 1, …, n, n — число возможных исходов событий при выполнении проекта;

Р (Yi) — вероятность каждого исхода.