В экономической литературе проблемы риска занимают одно из центральных мест. Большой вклад в разработку теории риска внесли американские экономисты Г. Маркович, У. Шарп, Ф. Найт, Г. Бирман, С. Шмидт.

Г. Марковиц разработал теорию выбора портфельных инвестиций. Он исследовал поведение инвесторов, которые при размещении акций исходят не из ожидаемой стоимости портфельных инвестиций и не вкладывают капитал только в один наиболее прибыльный вид ценных бумаг, а предпочитают разнообразить вложения капитала, принимая в расчет не только возможную прибыль, но неизбежный риск. Г. Марковиц предложил считать мерой риска дисперсию.

У. Шарп разработал ценовую модель акционерного капитала. Модель исходит из того, что индивидуальный владелец акций (инвестор) может предпочесть избежать риска путем комбинации заемного капитала и соответствующим образом подобранного (оптимального) портфеля рисковых ценных бумаг.

Структура оптимального портфеля ценных бумаг, подверженных риску, зависит от оценки инвестором будущих перспектив различных видов ценных бумаг, а не от его собственного отношения к риску.

У. Шарп предложил показатель «Бета-стоимости», представляющий собой удельную долю каждого акционера в совокупном акционерном капитале компании.

Ф. Найт провел анализ процесса формирования прибыли с учетом таких факторов, как риск и неопределенность.

/. Бирман и С. Шмидт разработали концепцию оценки эффективности инвестиционных проектов и обосновали применение метода текущей стоимости с поправкой на риск.

Из отечественных ученых наиболее интересные исследования риска, результаты которых могут быть полезны при оценке

писков инновационных проектов, провели И.Т. Балабанов, д б. Идрисов, СВ. Картышев, А.В. Постников, P.M. Качалов, р.Б- Клейнер, В.Л. Тамбовцев, В.Т. Севрук.

Риск возможен при принятии решений о финансировании научных работ, связанных с разработкой принципиально новой продукции. В условиях рынка усиливается зависимость между величиной риска и финансовыми возможностями инвестора.

Инновационные проекты относятся к категории наиболее высокого риска для инвестиций, поэтому при поиске инвестиций из коммерческих источников инициатору инновационного проекта нужно реально оценить свои шансы.

В зависимости от степени завершенности исследований и характера результатов НИОКР инновационные проекты делятся на следующие категории.

1. Инновационные проекты, связанные исключительно с продвижением готового инновационного продукта.

2. Инновационные проекты с незавершенной стадией внедрения.

3. Инновационные проекты с незавершенной стадией ОКР.

4. Инновационные проекты с незавершенной стадией НИР.

5. Инновационные проекты с незавершенной стадией поисковых исследований.

Как правило, привлечение средств в инновационные проекты из коммерческих источников возможно при наличии реального результата НИОКР. Проекты, связанные с продвижением готового инновационного продукта, — наиболее привлекательны для инвестиций. Более рискованными проектами являются проекты, ориентированные на продвижение новой технологии. Для таких проектов сложнее разработать маркетинговую концепцию. Наибольшие проблемы с финансированием возникают по проектам с незавершенной стадией НИР и незавершенной стадией поисковых исследований. При проведении поисковых исследований возможны отрицательный результат, который может быть следствием неверного направления исследований, ошибочной Постановки задачи, ошибок в расчетах, а также ситуация, когда исследование не завершено в установленные сроки. При проведении НИОКР иногда наблюдаются ошибки в оценке сроков их завершения; нарушения стандартов и требований сертификации; Получении непатентоспособного результата.

Риск инновационных проектов учитывает вероятностный характер ожидаемого результата в условиях неопределенности.

Иными словами, риск инновационных проектов — неопределенность, зависящая от принятых решений, реализация которых происходит только с течением времени.

Оценка риска является частью любых предпринимательских решений, в том числе и связанных с инновационными проектами. Инновационные проекты зависят от капиталовложений в отдельные отрасли, предприятия, производства.

При построении классификации рисков инновационных проектов целесообразно использовать блочный принцип. Блочный принцип классификации рисков инновационных проектов предполагает распределение риска по категориям, подвидам, группам и подгруппам и другим уровням. Именно из-за многообразия рисков инновационных проектов классификация рисков проводится не по сквозному, а по блочному принципу. Риски могут быть внешние, внутренние и смешанные.

К внешним рискам относят общеэкономический, рыночный, социально-демографический, природно-климатический, информационный, научно-технический и нормативно-правовой виды риска. При этом причины, обусловливающие внешнеэкономический, рыночный, природно-климатический, информационный, научно-технический и нормативно-правовые виды риска, заключаются в действиях субъектов внешней среды, а также внутренней, поэтому они относятся к категории смешанных.

Смешанные риски связаны с деятельностью разработчиков инновационных проектов.

Основания классификации экономических внутренних рисков предприятия бывают следующими.

I. По возможности предвидения — предвиденные и непредвиденные (или аналогично по смыслу — предсказуемые и не предсказуемые) .

2. Умышленность создания ситуации риска (преступления, служебные ошибки и т.п.).

По причинам возникновения.

По месту обнаружения.

По времени обнаружения.

По виновникам возникновения.

По возможности страхования.

По длительности действия.

По методам обнаружения.

10. По способам минимизации последствий.

II. По этапам производственного цикла.

По этапам технологического процесса.

12. По производственным условиям.

13. По этапам жизненного цикла новой продукции, производимой предприятием.

14. По месту нахождения продукции.

15. По этапам жизненного цикла продукции, реализуемой предприятием.

16. По видам продукции (по номенклатуре, позициям ассортиментного плана).

17. По типу организации производства.

18. По уровню цен на производимую продукцию.

19. По типу продукции (промышленная, промежуточного назначения, потребительские товары или другая группировка).

Перечисленные основания можно использовать при построении как сплошной, сквозной, так и блочной классификации внутренних экономических рисков предприятия. При оценке риска инновационных проектов имеются в виду: степень соответствия проекта рыночной и инновационной стратегиям предприятия; уровень научно-исследовательских работ; уровень производства; инновационный маркетинг.

Для управления инновационными рисками целесообразно их систематизировать.

В инновационных проектах важно учитывать риск невостребованности новой продукции, нового проектного решения и др.

Для избежания последствий невостребованности продукции предприятие-производитель должно проанализировать причины этого, в связи с чем необходима классификация факторов риска невостребованности продукции. Цель такой классификации:

определение возможных направлений возникновения риска невостребованности продукции;

анализ причин возникновения отказов потребителя от предложенной ему продукции;

предварительная оценка возможных последствий возникновения риска невостребованности продукции;

анализ возможностей избежания риска;

пути избежания риска;

пути минимизации затрат на ликвидацию последствий при возникновении невостребованности продукции;

создание информационной базы для принятия управленческих решений.

Риск невостребованности продукции — это вероятность потерь для предприятия-изготовителя вследствие возможного отказа по

требителя от его продукции. Он характеризуется величиной возможного экономического и морального ущерба, понесенного фирмой по данной причине вследствие падения спроса на ее продукцию.

Риск невостребованности продукции относится к категории смешанного и связан как с неопределенностью внешней обстановки, так и с деятельностью самого предприятия, производящего и (или) реализующего продукцию.

Факторы риска невостребованности продукции:

факторы производства;

среда возникновения;

центры ответственности;

центры затрат;

виновники возникновения;

производственные условия;

время возникновения;

время обнаружения;

виды продукции;

потребитель продукции;

каналы сбыта;

спрос на продукцию.

Возникновение риска невостребованности инновационной продукции обусловлено внутренними и внешними причинами.

Внутренние причины зависят от деятельности организаций. К ним относятся:

недостаточная квалификация персонала;

неправильная организация производственного процесса;

неправильная организация снабжения предприятия материальными ресурсами;

неправильная организация сбыта готовой продукции;

нечеткое управление предприятием.

Внешние причины, как правило, прямо не зависят от деятельности разработчиков инновационных проектов.

Основными внешними причинами, вызывающими риск невостребованности, являются:

инженерно-конструкторские;

платежеспособность потребителя;

транспортные;

организация работы и состояние финансовой системы;

повышение процентных ставок по вкладам;

социально-экономические;

. демографические;

. географические;

. нормативно-правовые;

. политические и др.

Инженерно-конструкторские включают в себя уровень конструктивно-технологической проработки и соблюдения сроков сдачи технических условий на изделие. Если, например, нормативно-техническая документация на продукцию вовремя не поступила на предприятие-изготовитель, то может произойти задержка ее выпуска в сроки, соответствующие договорам с покупателями, за это время продукция устареет, появятся конкуренты и т.д. Возникает риск невостребованности продукции.

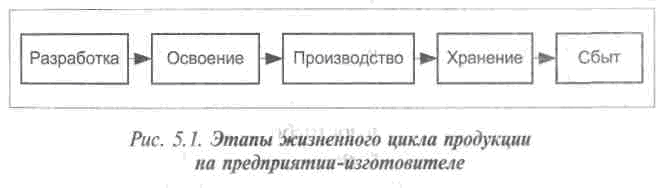

Время возникновения риска невостребованности продукции тесно связано с ее жизненным циклом, поэтому будем его трактовать именно в такой связи. Выделяют следующие этапы жизненного цикла продукции (рис. 5.1).

На каждом этапе существуют специфические причины возникновения риска, методы сбора информации, методы и показатели анализа, способы избежания риска, пути преодоления и возможные последствия риска невостребованности продукции.

В связи с этим при конструировании изделия предпочтительны методы функционально-стоимостного анализа. На других этапах жизненного цикла продукции могут применяться иные специфические методы предварительного, текущего и последующего экономического анализов.

Чем позже относительно каждой стадии жизненного цикла продукции производится экономико-статистический анализ, тем позже мы обнаружим риск, возникший на его ранних этапах, что может вызвать отрицательные финансовые последствия для предприятия.

По времени обнаружения риска невостребованности продукции выделяют три периода:

• предшествующий;

текущий;

последующий.

Лучше всего, если изготовитель обнаружит риск в периоде предшествующем производству, когда предприятие еще не понесло производственные затраты.

Таким образом, экономический риск — это возможность (вероятность) потерь, возникающих при принятии и реализации экономических решений. Экономические риски связаны прежде всего с финансированием и калькуляцией проекта. Они могут возникнуть по причине ошибочного планирования, калькуляции и оценок. Главным следствием таких рисков является изменение общепроектных затрат. Причины возникновения бывают разными, например внешние влияния (политические потрясения, местное законодательство и т.д., а также внутренние факторы; ошибки менеджмента).

Дальнейшее разграничение рисков инновационных проектов осуществляется по следующим принципам:

риск оригинальности, обусловленный тем, что оригинальные технологии могут быть невостребованы производством и рынком;

риск технологической «неадекватности (новая продукция становится инвестиционно-привлекательной, если может быть технологически применима в производстве);

риск финансовой неадекватности (несоответствие значения инновационного проекта и предоставляемых финансовых средств на его реализацию);

риск неуправляемости проектом (успешная реализация проекта предполагает сочетание оригинальности и проработанности проекта и сплоченности и профессионализма управленческой команды);

по причине возникновения рисков (инфраструктура страны, платежеспособность заказчика, надежность членов консорциума и т.д.);

по времени возникновения рисков в ходе реализации проекта;

по последствиям возникших рисков (невыполнение плановых сроков, перерасход ресурсов, штрафные санкции);

технические риски возможны в ходе изготовления и позже в ходе монтажа и коммерческой эксплуатации приобретенного оборудования. Вследствие их появления снижается качество работы оборудования и произведенной на нем продукции. Причиной возникновения технических рисков

являются сложность оборудования, а также неопытность персонала в применении новых систем и технологий;

• риски сроков возникают, если неправильно учтено время

на выполнение определенных работ, а также на проведе-

ние различного рода вспомогательных мероприятий (сбор

информации, составление документации, деловые поездки

и т.д.)- Сдвиг сроков в реализации проекта может возни

кать и по техническим причинам, и по не зависящим от

производителя внешним причинам;

. социокультурные риски, связанные с социальными, политическими факторами, культурными нормами, ценностями и другими отношениями в обществе;

. политические риски возникают в результате особенностей и различий в политических и экономических системах отдельных государств, например налоговое законодательство, экспортно-импортные ограничения, опасности военных действий и политических переворотов. Политические риски имеют высокий удельный вес в странах третьего мира и в государствах с нестабильной политической и экономической ситуацией. Последствия таких рисков — это прежде всего увеличение сроков реализации и, как следствие, возникновение дополнительных расходов (таможенные пошлины, взятки и т.д.). Особенно характерны такие риски дня международных инновационных проектов;

• юридические риски включают в себя все возможные риски,

возникающие вследствие законов, предписаний, контрактов и договоров.

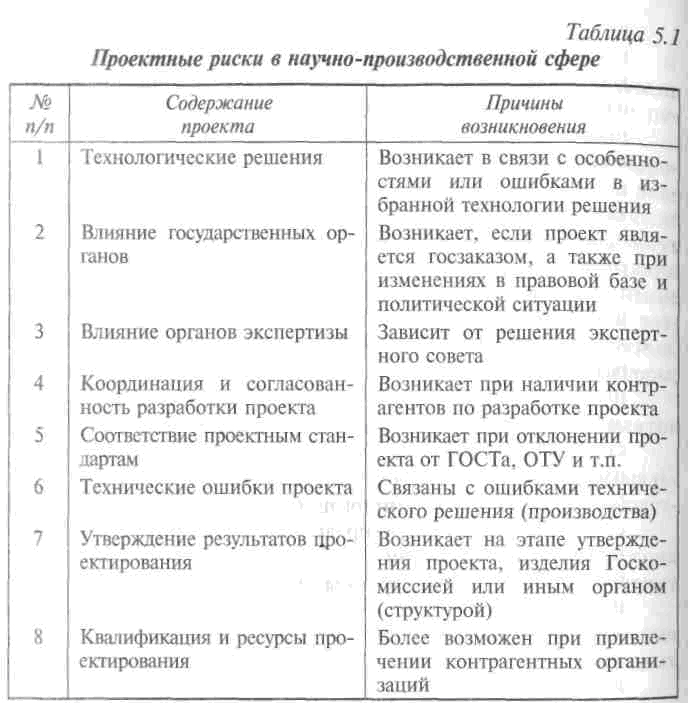

Риски, возникающие при осуществлении инновационного проекта в научно-производственной сфере, представлены в табл. 5.1.

Приведенный перечень охватывает не все виды проектных рисков, а лишь наиболее характерные для любого проекта.

I — риск, возникающий при научно-техническом решении

задачи, — позиции 1 и 2.

II — риск, связанный с выдачей задания и не зависящий от

исполнителей, — позиции 3—5. Ш — риск, связанный преимущественно с организацией выполнения работы, — позиции 6—9. Рассмотренная классификация рисков инновационных проектов не может считаться окончательной, поскольку с учетом 0собенностей инновационных процессов может быть дополнена другими специфическими факторами риска.

Риски окружающей среды проекта являются основной причиной возникновения прочих рисков и оказывают непосредственное влияние на успех реализации проекта, поэтому они стоят во главе причинно-следственной схемы участников проекта. Внутренние риски, с одной стороны, возникают из рисков окружающей среды (внешних), а с другой — сами могут быть причиной возникновения проблем. Эти две группы относятся к первичным проектным рискам. Все другие риски являются следствием первичных рисков (риски качества, мощностей, выполнения сроков, затрат и т.д.).

Риски окружающей среды проекта возникают извне, как правило, при международных инновационных проектах и не поддаются активному воздействию со стороны самих участников проекта.

Эта группа рисков международных инновационных проектов

обусловлена общим положением страны, в которой реализуется проект, поэтому их часто называют рисками заказчика. Тщательный анализ таких рисков позволит избежать новых проблем, в связи с чем анализ внешних условий проекта является основополагающим для всего процесса идентификации потенциальных рисков.

Следующие проектные риски могут негативно отразиться на успехе реализации проекта:

• неустойчивая ликвидность производителя;

возникновение потенциальных потерь из-за отказа от других проектов в ходе полной загрузки имеющихся мощностей производителя реализуемым проектом;

опасность пассивного или негативного отношения сотрудников предприятия-производителя к выполняемому проекту;

опасность потери know-how из-за нелояльности заказчика и партнеров;

опасность потери имиджа фирмы.

Участники реализации инновационного проекта сталкиваются с проблемами принятия предпринимательского решения в условиях рисковой ситуации.

Рассмотрим основные приемы управления рисками инновационных проектов.

5.2. Основные приемы управления рисками инновационных проектов

Управление рисками инновационных проектов предполагает решение следующих задач:

обнаружение рисков;

оценку рисков (частоту возникновения, масштабы и последствия рисков);

воздействие на потенциальные риски;

контроль рисков (сбор и анализ информации о возникающих в процессе реализации проекта рисках, действия, направленные на ликвидацию рисков, и др.).

Классические модели теории принятия решения предусматривают такие ситуации:

• игровую — состояние окружающего мира определяется возможными действиями рационального противника/конку рента;

рисковую — состояние окружающей среды характеризуется определенными, известными лицу, принимающему решение, вероятностями;

неопределенности — критерии/вероятности, характеризующие события окружающего мира, неизвестны либо объективно не даны.

Возможны перечисленные ниже варианты принятия решений в условиях рисковой ситуации:

. уклонение от риска — субъект, принимающий решение, стремится максимально избежать возможных рисков, поэтому он готов нести большие издержки на различные мероприятия по контролю и страховке рисков;

предпочтение риска — субъект охотно идет навстречу риску, он принимает лишь минимальные меры по его страхованию и готов сам нести ответственность за его последствия. Эта стратегия характерна для тех индивидуумов, которые ожидают в результате спекулятивных рисков выгодные доходы. Ее часто применяют молодые, растущие предприятия;

безразличие к риску — ^субъект, принимающий решение, стремится к оптимизации затрат на риск и старается взвешенно применять различные инструменты и методы страхования и ликвидации риска.

Распределение рисков между участниками проектов, как правило, закрепляется в проектном контракте.

Важно иметь в виду, что поведение в рисковой ситуации зависит в основным от уровня информированности того или иного участника проекта относительно различных сторон и аспектов реализации проектов.

Для того чтобы управлять рисками, необходимо их оценивать.

При обнаружении риска прежде всего следует определить существование зон риска для проводимой работы, а при их наличии хотя бы качественно оценить важность этих рисков.

Алгоритм метода экспертной оценки экономических рисков включает в себя:

разработку перечня возможных рисков по всем этапам и ключевым событиям реализуемого решения;

определение опасности каждого риска для возможности реализации принимаемого управленческого решения и достижения поставленной цели;

нахождение вероятности риска.

Опасность риска целесообразнее определять в процентах или долях единицы таким образом, чтобы сумма показателей по этапам и событиям реализуемого проекта или иного решения составляла 100% или единицу. Это позволит провести предварительный анализ структуры возможных опасностей риска, выделив наиболее важные с данной точки зрения этапы для дальнейшего контроля за их происхождением. Опасность можно также трактовать как существенность последствий наступления риска на каком-нибудь этапе, связанную с возможностью исправления ошибки.

Допустима и балльная оценка опасности рисков. Однако ее применение не позволяет провести структурный анализ.

Предварительный анализ является самым ответственным. Выявленные и исправленные на данном этапе ошибки не нанесут существенного вреда предприятию, так как финансовый ущерб будет ограничен суммой средств, затраченных, например, на разработку изделия, технологии, исследование рынка сбыта.

Текущий анализ осуществляется уже в процессе изготовления новой продукции. К этому этапу предприятие затрачивает на новый проект значительно больше средств, чем до его запуска в производство. Они включают в себя кроме перечисленных расходы на оснастку, закупку необходимых основных фондов (оборудования, инвентаря, инструментов и т.д.), материальных ресурсов (основных и вспомогательных материалов, комплектующих изделий и т.п.), затраты на оплату труда (заработная плата с начислениями) и др.

Если производимый инновационный продукт не отвечает требованиям, предъявляемым к его качеству, то возникают следующие ситуации:

1) товар остался у производителя, но есть возможность его реализации другому покупателю:

по той же цене (понесенные затраты будут компенсированы в полной мере, и предприятие получит запланированную прибыль);

по сниженной цене (размер фактической прибыли от реализации данной продукции может оказаться меньше запланированного, или ее может не быть вовсе, или понесенные затраты не будут компенсированы полностью — в зависимости от снижения цены);

по запланированной или заниженной цене, но с дополнительными затратами на исправление брака или доведение

изделия до проектного уровня качества. Размер прибыли находится в зависимости от величины дополнительных затрат; 2) товар у производителя, но вследствие его низкого качества возможность реализации отсутствует. В этом случае есть два выхода:

продажа по цене возможного использования (незначительно компенсируются затраты на производство);

реализация утилизированных материалов (дополнительные затраты на утилизацию и некоторая компенсация затраченных средств).

Отсюда очевидно большое значение непрерывного текущего анализа и контроля новой продукции и ее реализации на потребительском рынке.

Последний этап анализа связан с выявлением причин и факторов, как негативных (низкого качества), так и позитивных (соответствие стандартам, ТУ, мировому уровню), оценкой их влияния на качество продукции и затраты.

Обнаруженная на данном этапе некачественная продукция наносит производителю наибольший ущерб. Он складывается из величины производственной себестоимости, коммерческих расходов, затрат на гарантийный ремонт или замену некачественной продукции, оплату штрафов и ‘неустоек (если они предусмотрены договором поставки). Реальный ущерб больше материального вследствие действия морального фактора, наносящего производителю большой вред. В перспективе же длительное производство низкокачественного изделия приведет к падению спроса на продукцию фирмы.

Комплексный итоговый проектный анализ необходимо разделить на этапы — контрольные точки. Это позволит своевременно выявить негативные ситуации и тенденции и избежать повышения издержек фирмы и риска банкротства.

С точки зрения объекта анализ может характеризовать различные его стороны. Тогда состав анализа будет, например, следующим:

1) коммерческий;

2) технический;

3) организационный;

4) социальный;

5) экологический;

6) экономический.

Эти виды должны обязательно присутствовать при анализе новой продукции. Они позволяют увидеть ее с различных сторон и позиций:

. со стороны возможности сбыта и потребности в ней рынка;

• с позиции ее технических преимуществ или технической

новизны и выгоды по сравнению с аналогами;

. с точки зрения возможности организационного осуществления производства;

. с позиции социальной значимости для данного предприятия, потребителя, региона, отрасли и государства в целом;

. со стороны экологических последствий осуществления данного проекта для региона, в котором располагается предприятие-изготовитель, или потребителей новой продукции;

• с точки зрения экономической выгоды для производителя

и потребителя.

Подобный анализ проводится с помощью количественных и качественных, формальных и неформальных методов и приемов, свойственных каждому конкретному его виду.

В организационном, социальном и экологическом направлениях широко используются качественный подход и неформальные методы. Это не исключает применения расчетных приемов для вычисления необходимых показателей и графического метода.

Коммерческий и технический виды анализа базируются на сочетании качественного и количественного подходов с применением неформальных и формальных методов, а также графического.

В экономическом анализе, основанном преимущественно на методах количественного анализа, широко используется качественный подход, т.е. в нем сочетаются как формальные, так и неформальные методы с преимуществом первых. Для иллюстрации результатов и в качестве средства сравнительного анализа широко применяется графический метод.

Наличие и сочетание подходов и методов зависят от ряда причин. Основными из них являются:

• Цели и задачи анализа;

• наличие и особенности информационной базы анализа.

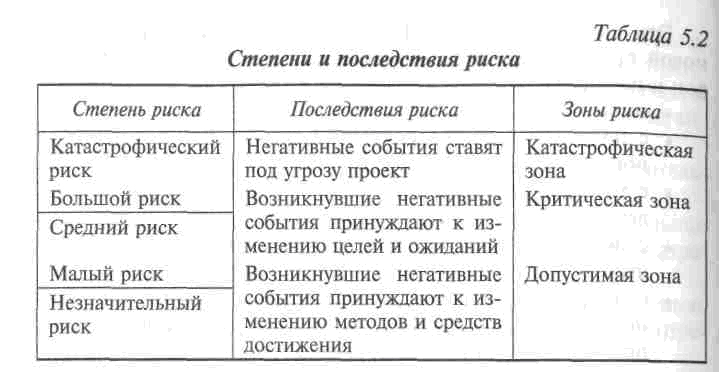

Степень риска зависит от тяжести воздействия того или иного риска на исход проекта (табл. 5.2). Кроме того, учитываются вероятности наступления возможных рисков. Области (зоны риска) группируются в зависимости от величины потерь.

Иначе говоря,

зона критического риска характеризуется опасностью потерь, которые заведомо превышают величину ожидаемой прибыли и даже могут привести к потере всех средств, вложенных в проект.

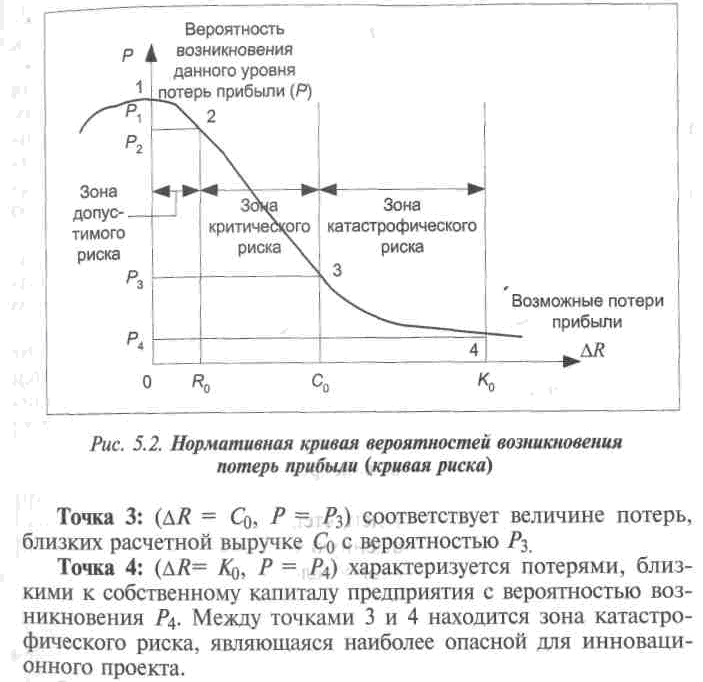

Количественным показателем степени риска целесообразно выбрать математически выраженную вероятность его возникновения (меру его учтенной неопределенности, вероятности достижения требуемого результата или отклонения от него). Графически это можно представить в виде кривой частот (вероятностей) потерь, т.е. зависимости частоты возникновения потерь от их размера, показывающей, насколько вероятно возникновение определенного уровня потерь в пределах от и до (граничный интервал) (см. рис. 5.2).

Точка 1: AR (возможные потери прибыли) = 0 и Rq определяют вероятность Р потерь прибыли, близких к нулю (Р = Р\)-Вероятность таких потерь максимальна, но меньше единицы.

Точка 2: (AR = Rq, P = Р^) характеризует величину возможных потерь, близких к ожидаемой прибыли, вероятность которых оценивается как Pj. Точки 1 и 2 являются границей зоны допустимого риска.

Зона критического риска характеризуется опасностью потерь, которые превышают величину ожидаемой прибыли и могут привести к потере вложенных в проект или сделку средств. При принятии управленческого решения о допустимости и

целесообразности риска важно определить вероятность того, что потери не превысят приемлемого уровня. Как правило, степень риска с учетом вероятности его наступления выражают в качественных показателях (см. табл. 5.2). Таким образом, разработка и реализация инновационных проектов подвержена влиянию различных факторов.

Для снижения риска инновационных проектов важно провести маркетинговые исследования, что позволит определить спрос на инновационную продукцию.

При обосновании решения о внедрении инновационного проекта (выборе одного из проектов, замене старого, уже реализуемого, новым) может быть применен показатель дисперсии (о2) или среднее квадратическое отклонение (о) прибыли. Чем меньше ее разброс, т.е. отклонение по каждому проекту от средней

величины, тем более предсказуем результат. Предсказуемость результата снижает степень риска. При нулевой дисперсии риск полностью отсутствует. Принятие управленческого решения зависит от поведения индивидуумов и групп, занятых коммерческой деятельностью. Поэтому разработчики инновационных проектов должны хорошо знать потенциальных заказчиков, их планы, поведение и выбирать соответствующую маркетинговую стратегию. Важно обеспечить информированность участников проекта относительно аспектов его разработки и реализации. Риск может быть снижен путем проведения проектного анализа новой продукции (коммерческого, технического, организационного, социального, экологического, экономического), что имеет значение для разработки инновационного проекта.

В крупных инновационных проектах особое значение имеют риски сроков. Они могут привести к такой ситуации, когда сроки сдачи проекта не будут соблюдены, что приведет к дополнительным расходам (задержка платежей, потеря процентов и т.п.; повышение проектных затрат).

Таким образом, все инновационные проекты (исследовательские и венчурные) подвергаются экспертизе, результаты которой учитываются при принятии решения о финансировании проектов.

Выводы

1. Риск инновационных проектов — неопределенность, связанная с принятием решений, реализация которых происходит только с течением времени.

2. Риск невостребованности инновационной продукции — вероятность потерь вследствие возможности отказа потребителя от продукции предприятия-изготовителя.

3. Причины риска невостребованности продукции могут быть внутренними и внешними.

4. Задачи управления рисками: обнаружение; оценка; воздействие на потенциальные риски; контроль риска.

5. Варианты принятия решений: уклонение от риска; предпочтение риска; безразличие к риску.