План материально-технического снабжения разрабатывается в развитие бизнес-плана предприятия. Он базируется на утвержденных планах производства и выпуска продукции по номенклатуре, срокам, этапам, а также на нормах расхода материалов.

План материально-технического снабжения разрабатывается на определенный период — год, квартал, партию продукции. Он имеет форму баланса, в котором отражены, с одной стороны, потребность в материальных ресурсах, а с другой — источники обеспечения этой потребности. План составляется на основании расчетов потребности в сырье и материалах для выполнения установленного плана производства.

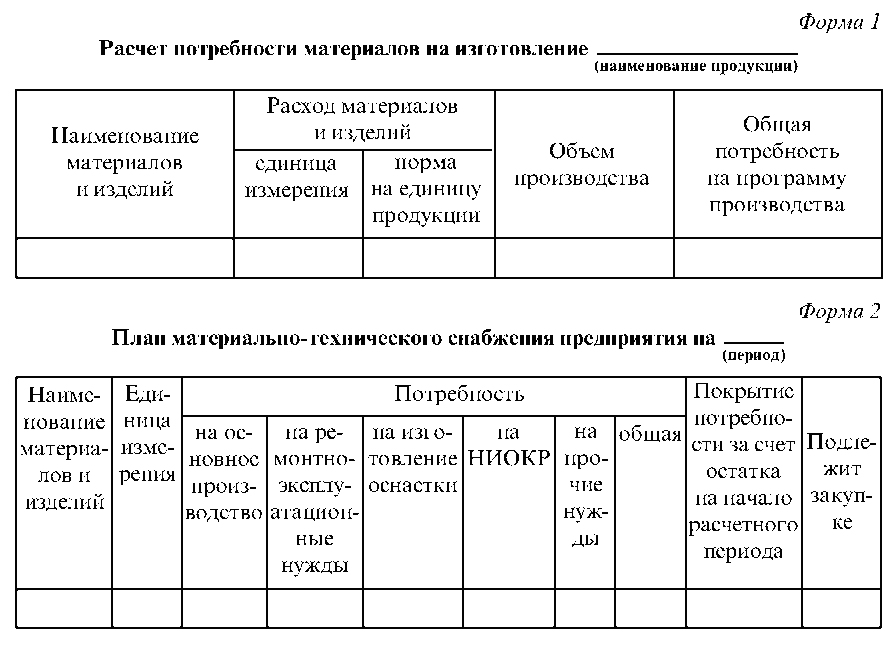

Потребность рассчитывают методом прямого счета, т. е. путем умножения сводной нормы расхода материала (установленной на единицу продукции) на количество изделий, намеченных к выпуску в плановом периоде.

Потребность в материалах на ремонтно-эксплуатационные нужды, изготовление спецоснастки и специнструмента, опытно-конструкторские и научно-исследовательские работы и другие цели рассчитывают по специальным формам, принятым на предприятии.

В упрощенном виде форма расчета потребности в материалах приведена ниже (форма 1). На основании таких расчетов разрабатывают план материально-технического снабжения предприятия в укрупненной и специфицированной номенклатуре (форма 2). Этот план является исходным документом для оформления заказов на поставку необходимых предприятию материально-технических ресурсов и заключения хозяйственных договоров с предприятиями-поставщиками, территориальными оптово-розничными предприятиями торговли.

Нормы расхода материалов, применяемые в промышленности, подразделяются на сводные и специфицированные. Сводные нормы расхода разрабатывают на каждое изделие или единицу объема работ по укрупненной номенклатуре материалов и используют для составления расчетов и заявок. Специфицированные нормы разрабатывают на каждую деталь, изделие и единицу объема работ в развернутой номенклатуре материалов и используют в расчете потребности и разработке планов материально-технического снабжения предприятия, расчете оперативных планов снабжения цехов и составления лимитов отпуска материалов в производстве.

Нормы расхода материальных ресурсов утверждаются дирекцией предприятия, как правило, на один год.

Наиболее важным показателем использования материальных ресурсов является коэффициент использования материала:

Аналогично определяется коэффициент использования материала по фактическому расходу его на деталь (изделие). Соотношение планового и фактического коэффициентов использования материалов указывает на имеющиеся резервы в их экономном расходовании.

Чем выше коэффициент использования материалов, т. е. чем ближе он к единице, тем эффективнее используется материал. На повышение этого коэффициента влияют следующие факторы:

улучшение структуры применяемых материалов, что способствует сокращению отходов;

применение исходного материала, близкого по профилю и размерам к изготовляемым из него деталям и изделиям;

внедрение прогрессивных технологических процессов.