По строке «Нераспределенная прибыль (непокрытый убыток)» отражается сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Сальдо счета 84, в отличие от сальдо счетов 82 и 83, может быть как кредитовым — когда организация имеет нераспределенную прибыль, так и дебетовым — когда организация имеет непокрытый убыток. В случае непокрытого убытка сумма по строке 470 бухгалтерского баланса отражается в круглых скобках.

Статья «Нераспределенная прибыль (непокрытый убыток)» в настоящее время является комплексной. Она содержит единый показатель нераспределенной прибыли (непокрытого убытка) независимо от того, в каком отчетном периоде — настоящем (отчетном) или предыдущих — он сформирован. По данной статье отражается в сумме:

— остаток прибыли, оставшейся в распоряжении организации по результатам работы за отчетные годы, предшествующие отчетному году, и принятых решений по ее использованию (направление в резервы, образуемые в соответствии с законодательством или в соответствии с учредительными документами, на покрытие убытков, на выплату дивидендов и пр.), или остаток непокрытого убытка, полученного по результатам деятельности организации за периоды, предшествующие отчетному;

— нераспределенная прибыль отчетного периода в сумме нетто, исчисляемая как разница между выявленными на основании бухгалтерского учета всех операций организации и оценки статей бухгалтерского баланса в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации финансовым результатом за отчетный период (с учетом начисления иных налогов, кроме налога на прибыль, и аналогичных обязательных платежей в соответствии с законодательством Российской Федерации, а также санкций за несоблюдение правил налогообложения (в том числе по расчетам с государственными внебюджетными фондами) за счет прибыли) и начисленной суммой условного налогового расхода (Д-т сч. 99, с/с «Условный налоговый расход», К-т сч. 68), исчисленного от бухгалтерской прибыли, увеличенной на сумму постоянных налоговых обязательств (уменьшенной на сумму постоянных налоговых активов) (Д-т сч. 99, с/с «Постоянное налоговое обязательство», К-т сч. 68 или Д-т сч. 68 К-т сч. 99, с/с «Постоянный налоговый актив») в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль»

или

— непокрытый убыток организации за отчетный период в сумме нетто, исчисляемый как разница между выявленными на основании бухгалтерского учета всех операций организации и оценки статей бухгалтерского баланса в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации финансовым результатом за отчетный период и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей в соответствии с законодательством Российской Федерации, включая санкции за несоблюдение правил налогообложения (в том числе по расчетам с государственными внебюджетными фондами), за счет прибыли, уменьшенной на сумму условного налогового дохода, исчисляемого по действующей ставке налога на прибыль от суммы бухгалтерского убытка в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль», а также уменьшенной на сумму постоянных налоговых обязательств (уменьшенной на сумму постоянных налоговых активов) (Д-т сч. 99, с/с «Постоянное налоговое обязательство», К-т сч. 68 или Д-т сч. 68, К-т сч. 99, с/с «Постоянный налоговый актив») в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В годовом бухгалтерском балансе данные по статье «Нераспределенная прибыль (непокрытый убыток)» отражаются без учета рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр.

При рассмотрении итогов деятельности отчетного года и решении вопроса об источниках покрытия убытка (как отчетного года, так и прошлых лет) на эти цели могут быть направлены:

— прибыль, оставшаяся в распоряжении организации (за исключением учтенной в качестве источника покрытия капитальных вложений), в порядке ее распределения;

— резервный фонд, образованный в соответствии с законодательством;

— добавочный капитал (за исключением сумм прироста стоимости имущества по переоценке);

— уставный капитал путем уменьшения его величины до величины чистых активов организации.

Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда».

Однако в 2008 г. такой записью отражаются только дивиденды, начисленные за 2007 г., и промежуточные дивиденды за 2008 г. Дивиденды по итогам 2008 г. будут начислены в бухгалтерском учете уже в 2009 г.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами:

— 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала;

— 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Пример. В марте 2008 г. работник организации отдыхал по туристической путевке, приобретенной за свой счет. Стоимость путевки составила 36 000 руб. По возвращении из тура работник представил заявление о компенсации ему стоимости путевки и отрывной талон к туристической путевке. На основании распоряжения руководителя организации работнику полностью компенсирована стоимость путевки. Компенсация выдана из кассы.

Расходами организации согласно п. 2 ПБУ 10/99 признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Исходя из данного определения, компенсация стоимости путевки работнику в целях бухгалтерского учета и отчетности является расходом.

Так как такие расходы не являются расходами на обычные виды деятельности, то в соответствии с ПБУ 10/99 они относятся к прочим расходам.

Сумма компенсации, подлежащая выдаче работнику, отражается по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 73 «Расчеты с персоналом по прочим операциям» на отдельном субсчете.

В соответствии с п. 9 ст. 217 НК РФ не подлежат налогообложению налогом на доходы физических лиц суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения.

В день выплаты работнику суммы компенсации стоимости путевки организация должна начислить налог на доходы физических лиц, что отражается в бухгалтерском учете записью по дебету счета 73 «Расчеты с персоналом по прочим операциям» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Организация обязана удержать начисленную сумму налога непосредственно из доходов работника при их фактической выплате (п. 4 ст. 226 НК РФ) и перечислить в бюджет не позднее дня, следующего за днем фактического получения работником дохода (п. 6 ст. 226 НК РФ).

Согласно п. 1 ст. 236 НК РФ объектом налогообложения ЕСН признаются выплаты и иные вознаграждения, начисляемые работодателями в пользу работников по всем основаниям. Причем если такие выплаты производятся за счет средств, остающихся в распоряжении организации после уплаты налога на доходы организаций, то они не признаются объектом налогообложения (п. 3 ст. 236 НК РФ). Так как в рассматриваемом случае организация выплачивает работнику компенсацию стоимости путевки, которая не уменьшает налогооблагаемую прибыль, ее сумма не является объектом налогообложения ЕСН (табл. 2.111).

Таблица 2.111

Бухгалтерские записи к рассматриваемому примеру

| Содержание операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| Начислена сумма компенсации

стоимости путевки работнику |

91-2 | 73 | 36 000 |

| Начислен налог на доходы

физических лиц с суммы компенсации стоимости путевки (36 000 x 13%) |

73 | 68 | 4 680 |

| Выдана компенсация

работнику (за минусом налога на доходы физических лиц) (36 000 — 4680) |

73 | 50-1 | 31 320 |

Мы рассмотрели данный пример, на первый взгляд не имеющий отношения к счету 84, потому что на практике часто возникает вопрос о списании подобных расходов не в дебет счета 91-2, а непосредственно в дебет счета 84, так как расходы покрываются фактически за счет прибыли, остающейся в распоряжении организации, и, как правило, для осуществления таких расходов имеется решение акционеров (участников) общества о направлении части средств на стимулирование работников, создание в организации благоприятного социального климата и стимуляции мотивации к труду.

Другой вопрос, также часто возникающий на практике: следует ли при принятии к учету объектов основных средств делать запись по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 83 «Добавочный капитал», отразив тем самым уменьшение чистой прибыли как источника финансирования капитальных вложений?

Отметим, что Планом счетов не предусмотрены записи, отражающие перераспределение средств нераспределенной прибыли между разными статьями капитала организации. Перенос каких-либо сумм из одной статьи капитала в другую статью противоречил бы логике Плана счетов, согласно которой в учете не производятся никакие записи по «использованию» нераспределенной прибыли, кроме пополнения резервного капитала и начисления дивидендов.

Следовательно, при принятии к учету объекта основных средств (дебет счета 01 и кредит счета 08) запись по дебету счета 84 и кредиту счета 83 не должна производиться.

Однако в пояснениях к счету 84 предусмотрена возможность разделения в аналитическом учете средств нераспределенной прибыли, использованных в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованных.

Другими словами, речь идет о постановке системного контроля состояния и движения средств нераспределенной прибыли. При этом применение в отношении нераспределенной прибыли понятия «использование» не должно вводить в заблуждение. Средства нераспределенной прибыли не расходуются безвозвратно. Они постоянно обращаются в организации, меняя свою форму из денежной в товарную и наоборот. При этом совокупная величина активов не изменяется.

Как правило, сальдо по счету 84 может лишь возрастать, свидетельствуя о процессе самофинансирования организации, приросте ее имущества по сравнению с суммой первоначальных вложений, а также о том, что прибыль — основной источник прироста чистых активов общества.

К счету 84 могут быть открыты субсчета для каждого этапа движения средств, образующих нераспределенную прибыль, например:

— «Прибыль, подлежащая распределению»;

— «Нераспределенная прибыль в обращении»;

— «Нераспределенная прибыль использованная».

На субсчет «Прибыль, подлежащая распределению» зачисляется вся сумма чистой прибыли отчетного года, из которой затем начисляются дивиденды (доходы) и производятся отчисления в резервный фонд. После отражения этих операций сальдо данного субсчета переносится в кредит субсчета «Нераспределенная прибыль в обращении».

На субсчете «Нераспределенная прибыль в обращении» с течением времени собирается общая сумма нераспределенной между акционерами прибыли. По существу, сальдо данного субсчета показывает величину средств, накопленных для создания нового имущества в форме основных средств и других материальных ресурсов. Записи по дебету этого субсчета производятся в корреспонденции с субсчетом «Нераспределенная прибыль использованная» лишь при фактическом использовании соответствующих средств на создание нового имущества. После отражения использования средств сальдо субсчета «Нераспределенная прибыль в обращении» представляет величину свободного остатка нераспределенной прибыли.

На субсчете «Нераспределенная прибыль использованная» обобщается информация о том, какая часть средств нераспределенной прибыли превращена из денежной формы в товарную, то есть на какую сумму приобретено новое имущество. По мере приобретения (строительства) основных средств и оформления бухгалтерской записи по дебету счета 01 и кредиту счета 08 в учете делается внутренняя запись по счету 84: дебет субсчета «Нераспределенная прибыль в обращении» и кредит субсчета «Нераспределенная прибыль использованная». Как и по другим субсчетам, сальдо данного субсчета может быть лишь кредитовым, а кредитовые записи по нему (в части нераспределенной прибыли отчетного года) возможны лишь после принятия акционерами решения о распределении прибыли отчетного года.

Такое построение аналитического учета никак не сказывается на сальдо по синтетическому счету 84. Независимо от внутренних записей по субсчетам сальдо по синтетическому счету сохраняет свою величину и остается неизменным.

По дебету счета 84 могут быть отражены лишь четыре вида записей:

1) начисление дивидендов (доходов);

2) отчисления на формирование (пополнение) резервного капитала;

3) уменьшение уставного капитала до величины чистых активов;

4) бухгалтерские корректировки в связи с изменением учетной политики и в других случаях.

Начисление дивидендов. В соответствии с п. 1 ст. 42 Закона N 208-ФЗ общество вправе по результатам первого квартала финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям. Решение о выплате (объявлении) дивидендов по результатам девяти месяцев принимается общим собранием акционеров не позднее 31 декабря текущего года (п. 3 ст. 42 указанного Закона). Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом.

Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода.

Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества.

Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества. При этом в соответствии со ст. 88 указанного Закона годовой отчет общества подлежит предварительному утверждению советом директоров (наблюдательным советом) общества не позднее чем за 30 дней до даты проведения годового общего собрания акционеров.

Срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания акционеров о выплате дивидендов. В случае если уставом общества срок выплаты дивидендов не определен, срок их выплаты не должен превышать 60 дней со дня принятия решения о выплате дивидендов.

Список лиц, имеющих право получения дивидендов, составляется на дату составления списка лиц, имеющих право участвовать в общем собрании акционеров, на котором принимается решение о выплате соответствующих дивидендов. Для составления списка лиц, имеющих право получения дивидендов, номинальный держатель акций представляет данные о лицах, в интересах которых он владеет акциями.

Согласно ст. 43 «Ограничения на выплату дивидендов» общество не вправе принимать решение (объявлять) о выплате дивидендов по акциям:

— до полной оплаты всего уставного капитала общества;

— до выкупа всех акций, которые должны быть выкуплены (после принятия АО голосования отдельных решений);

— если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

— если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения;

— в иных случаях, предусмотренных федеральными законами.

Общество не вправе принимать решение (объявлять) о выплате дивидендов по обыкновенным акциям и привилегированным акциям, размер дивиденда по которым не определен, если не принято решение о выплате в полном размере дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, размер дивиденда по которым определен уставом общества.

Общество не вправе принимать решение (объявлять) о выплате дивидендов по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом общества, если не принято решение о полной выплате дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов перед привилегированными акциями этого типа.

Общество не вправе выплачивать объявленные дивиденды по акциям:

— если на день выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

— если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

— в иных случаях, предусмотренных федеральными законами.

По прекращении вышеуказанных обстоятельств общество обязано выплатить акционерам объявленные дивиденды.

Согласно разъяснениям Минфина России, промежуточные дивиденды, выплаченные в течение года, за который подготавливается бухгалтерская отчетность, должны отражаться в годовом бухгалтерском балансе обособленно в разделе «Капитал и резервы» (в круглых скобках) <1>.

———————————

<1> Письмо Минфина России от 19 декабря 2006 г. N 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год».

Пример. Акционерное общество А, согласно уставу которого производятся выплаты промежуточных дивидендов каждый квартал, имеет сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» на 1 января 2008 г. 10 000 тыс. руб. В течение 2008 г. АО произвело выплату промежуточных дивидендов на общую сумму 3000 тыс. руб. По итогам 2008 г. при реформации бухгалтерской отчетности прибыль 2008 г. была списана со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)» в сумме 5000 тыс. руб. (табл. 2.112).

Таблица 2.112

Бухгалтерский баланс (фрагмент)

на 31 декабря 2008 г. (тыс. руб.)

| ПАССИВ | Код

пока- зателя |

На начало

отчетного периода |

На конец

отчетного периода |

| 1 | 2 | 3 | 4 |

| Уставный капитал | 410 | 100 | 100 |

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| Нераспределенная прибыль (непокрытый

убыток) |

470 | 10 000 | 15 000 |

| Промежуточные дивиденды за отчетный

период |

(3 000) | ||

| ИТОГО по разделу III | 490 | 10 100 | 12 100 |

Однако представляет интерес также оформление бухгалтерского баланса в следующем году, в частности промежуточной отчетности за I квартал 2009 г. Представляется правильным, если данные на начало отчетного периода в части промежуточных дивидендов будут отражены свернуто.

В I квартале 2009 г. прошло общее собрание акционеров ОАО «А», на котором был утвержден годовой бухгалтерский отчет и принято решение о выплате дивидендов за 2008 г. в сумме 4000 тыс. руб. Таким образом, если учесть сумму выплаченных промежуточных дивидендов, то в I квартале 2009 г. была начислена сумма 4000 тыс. руб. — 3000 тыс. руб. = 1000 тыс. руб., что отражается в учете записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75-2 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов». За I квартал 2009 г. промежуточные дивиденды будут начислены во II квартале 2009 г.

Начисленные дивиденды промежуточными считать нельзя, поэтому по строке «Промежуточные дивиденды за отчетный период» они не отражаются (табл. 2.113).

Таблица 2.113

Бухгалтерский баланс

на 31 марта 2009 г. (фрагмент) (тыс. руб.)

| ПАССИВ | Код

пока- зателя |

На начало

отчетного периода |

На конец

отчетного периода |

| 1 | 2 | 3 | 4 |

| Уставный капитал | 410 | 100 | 100 |

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| Нераспределенная прибыль (непокрытый

убыток) |

470 | 12 000 | 11 000 |

| Промежуточные дивиденды за отчетный

период |

|||

| ИТОГО по разделу III | 490 | 12 100 | 12 100 |

В соответствии с Планом счетов бухгалтерского учета сумма начисляемых к выплате дивидендов (в том числе промежуточных) акционерам — физическим лицам, являющимся работниками организации, отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 70 «Расчеты с персоналом по оплате труда», юридическим лицам и физическим лицам, не являющимся работниками организации, по кредиту счета 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов».

Пример. В ноябре 2008 г. по решению общего собрания учредителей акционерного общества начислены дивиденды по результатам девяти месяцев текущего года акционерам — физическим лицам, работникам организации. Общий размер дивидендов составляет 3 000 000 руб. Выплата произведена денежными средствами в декабре 2008 г.

Организация, выплачивающая доходы в виде дивидендов акционерам — физическим лицам, обязана в качестве налогового агента по налогу на доходы физических лиц исчислить, удержать из суммы выплачиваемых дивидендов и уплатить в бюджет соответствующую сумму НДФЛ (п. 2 ст. 214 НК РФ).

Ставка налога на доходы физических лиц — налоговых резидентов РФ в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, установлена в размере 9% (п. 4 ст. 224 НК РФ). Удержание НДФЛ производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ).

Бухгалтерские записи, отражающие ситуацию, рассматриваемую в примере, представлены в табл. 2.114.

Таблица 2.114

Бухгалтерские записи к рассматриваемому примеру

| Содержание операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| Бухгалтерские записи ноября 2008 г. | |||

| Отражена задолженность

перед акционерами — работниками организации в сумме причитающихся им дивидендов |

84 | 70 | 3 000 000 |

| Бухгалтерские записи декабря 2008 г. | |||

| Удержан НДФЛ

(3 000 000 x 9%) |

70 | 68 | 270 000 |

| Дивиденды выплачены

акционерам (3 000 000 — 270 000) |

70 | 50 | 2 730 000 |

В соответствии с ПБУ 7/98 «События после отчетной даты» объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год признается событием после отчетной даты, но событием после отчетной даты, которое свидетельствует о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность (п. 10 ПБУ 7/98).

Такие события не требуют отражения на счетах синтетического и аналитического учета заключительными оборотами отчетного периода, а раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках (см. гл. 7).

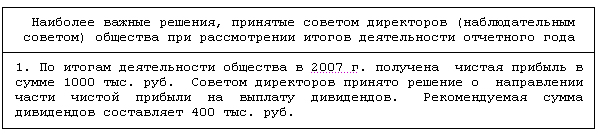

Пример. Акционерное общество получило в 2008 г. чистую прибыль в сумме 1 000 000 руб. Общее собрание акционеров назначено на 23 марта 2009 г.

Годовой отчет представлен совету директоров 20 февраля 2009 г., рассмотрен и утвержден на заседании совета директоров 22 февраля 2009 г. Принято решение рекомендовать общему собранию акционеров выплатить дивиденды в сумме 400 000 руб.

Эта сумма будет отражена в пояснениях к отчетности, предлагаемой на утверждение общему собранию акционеров.

Однако общее собрание акционеров утвердило сумму меньше рекомендованной — 300 000 руб., согласившись с предложением председателя совета директоров о направлении средств на модернизацию производства.

В представленной годовой бухгалтерской отчетности в пояснительной записке указывается сумма дивидендов, рекомендованных советом директоров к выплате, — 400 000 руб.

Сальдо счета 84 на 1 января 2009 г. составило 1 156 000 руб. В 2009 г. будут сделаны бухгалтерские записи, представленные в табл. 2.115.

Таблица 2.115

Бухгалтерские записи к рассматриваемому примеру

| Содержание операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 23 марта 2009 г. | |||

| Начислены дивиденды за

2008 г. |

84 | 75-2 | 300 000 |

| Удержан налог на доход

юридических лиц (300 000 x 9%) <*> |

75-2 | 68 | 27 000 |

———————————

<*> В 2009 г. ставка налога на доход юридических лиц в виде дивидендов составляет 9%.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрытие следует сделать в виде такой же таблицы, в которой было отражено раскрытие о покрытии убытка за счет резервного капитала (см. комментарий к стр. 430 «Резервный капитал»). Отметим, что два этих раскрытия являются взаимоисключающими, так как при наличии убытка за отчетный год дивиденды не могут быть начислены.

Раскрытие в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках принятого решения о выплате дивидендов и их сумме может быть, в частности, таким, как показано в табл. 2.116.

Таблица 2.116

Раскрытие в пояснениях к бухгалтерскому балансу и отчету

о прибылях и убытках за 2008 г. принятого решения о выплате

дивидендов и их сумме