В этом разделе указывают:

1) положения учетной политики на 2009 г., отличные от положений учетной политики 2008 г.

Изменения в учетной политике, существенно влияющие на бухгалтерскую отчетность 2008 г., а также причины этих изменений и оценка их последствий в стоимостном выражении должны быть отражены обособленно.

К сожалению, у многих бухгалтеров сложилось ошибочное впечатление, что в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должна быть представлена вся учетная политика организации полностью. При этом многие считают также, что большой объем этого документа и квалификация главного бухгалтера находятся в прямой зависимости друг от друга. Это и так, и не так. Подробная, конкретная учетная политика необходима каждой организации, но не следует приводить ее полностью в пояснениях. В частности, такие важнейшие элементы учетной политики, как первичные документы, разработанные организацией самостоятельно, средства внутреннего контроля, порядок проведения инвентаризации, графики документооборота и др., в пояснениях будут просто неуместны. А представить нужно только те принятые организацией способы оценки, которые необходимы пользователю отчетности для того, чтобы понять, что входит в сумму остатка по каждой статье отчетности. Поэтому следует при подготовке пояснений провести работу по тщательному отбору только тех положений учетной политики, которые отвечали бы вышеуказанному критерию; 2) причины изменений остатков вступительного баланса на начало отчетного года по сравнению с остатками по аналогичным статьям на конец года, предшествующего отчетному; пример представлен в табл. 7.2.

Пример.

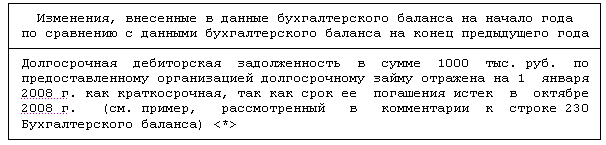

Таблица 7.2

———————————

<*> Данный пример не связан с изменением учетной политики. Такой комментарий необходим для пользователей бухгалтерской (финансовой) отчетности как проявление реализации действующей в организации учетной политики — перевода долгосрочной задолженности по кредитам и займам в краткосрочную, если до даты ее погашения осталось менее 365 дней.

В частности, начиная с 1 января 2008 г. в соответствии с ПБУ 14/2007 в составе информации об учетной политике организации подлежит раскрытию как минимум следующая информация:

— способы оценки нематериальных активов, приобретенных не за денежные средства;

— принятые организацией сроки полезного использования нематериальных активов;

— способы определения амортизации нематериальных активов, а также установленный коэффициент при начислении амортизации способом уменьшаемого остатка;

— изменения сроков полезного использования нематериальных активов;

— изменения способов определения амортизации нематериальных активов.