Бухгалтер организации постоянно сталкивается с проблемами выдачи денег под отчет. Мы рассмотрим наличный и безналичный способ выдачи подотчетных денежных средств, а также порядок выдачи денег под отчет в иностранной валюте.

Правила выдачи и представления отчетности по использованию подотчетных сумм установлены Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. N 40 (далее — Порядок ведения кассовых операций N 40).

Согласно п. 11 Порядка ведения кассовых операций N 40 организации выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геолого-разведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций, в размерах и на сроки, определяемые руководителями организаций.

При выдаче денег под отчет необходимо учитывать следующие требования:

— выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели;

— лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним;

— выдача наличных денежных средств под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу;

— передача выданных под отчет наличных денежных средств одним лицом другому запрещается.

Исходя из этих требований, в организации должен быть приказ, устанавливающий порядок выдачи и списания подотчетных сумм, в котором определены:

— перечень лиц, имеющих право получать денежные средства под отчет;

— срок, на который выдаются подотчетные суммы;

— порядок представления и утверждения авансовых отчетов.

Работники организации, имеющие право получать под отчет денежные средства, должны быть ознакомлены с данным приказом под подпись.

Кроме того, с работниками, включенными в список подотчетных лиц организации, работодателю необходимо заключить договор о полной материальной ответственности.

Это следует из ст. 243 Трудового кодекса Российской Федерации, согласно которой материальная ответственность в полном размере причиненного ущерба возлагается на работника при недостаче ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу.

Порядок выдачи и списания подотчетных сумм организация может прописать и в учетной политике компании.

Денежные средства на какие-либо цели выдаются работнику на основании письменного заявления на имя руководителя организации. Если руководитель считает заявку обоснованной, то он даст распоряжение бухгалтерской службе о выдаче аванса.

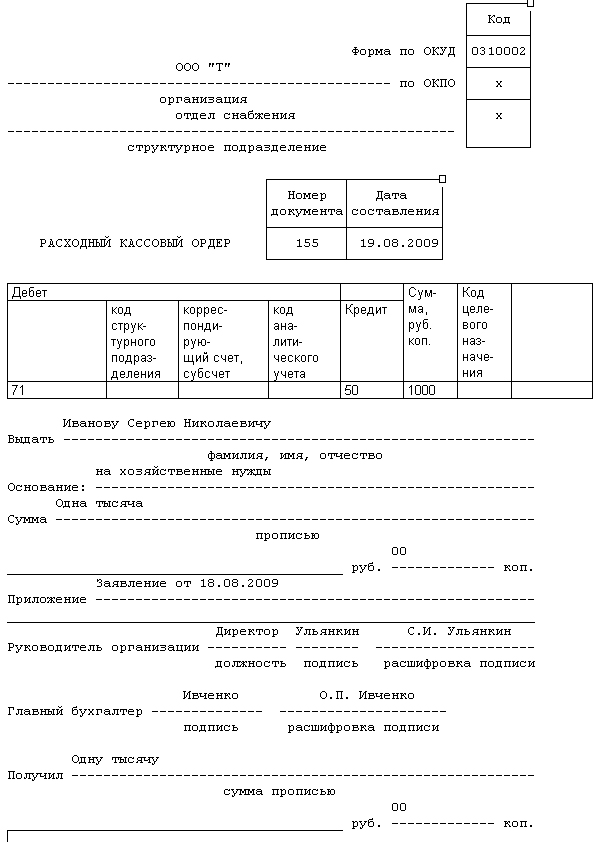

Выдача подотчетных средств оформляется расходным кассовым ордером по форме N КО-2, которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (далее — Постановление N 88), или надлежаще оформленными другими документами (платежными ведомостями (расчетно-платежными), заявлениями на выдачу денег, счетами и другими) с наложением на этих документах штампа с реквизитами расходного кассового ордера (п. 14 Порядка ведения кассовых операций N 40).

Приведем пример заполнения расходного кассового ордера:

Приказом руководителя Ульянкина С.И. ООО «Т» установлен список сотрудников, имеющих право на получение денежных средств под отчет, среди которых поименован менеджер Иванов С.Н.

Приказом установлен предельный размер получаемых денежных средств, который составляет 10 000 руб., и определено, что денежные средства выдаются на срок не более одного месяца со дня выдачи.

18 августа 2009 г. для получения денежных средств в размере 1000 руб. — на хозяйственные нужды — Иванов С.Н. написал заявление. 19 августа 2009 г. заявление завизировано руководителем организации. На основании расходного кассового ордера N 155 кассиром Петровой И.И. денежные средства выданы под отчет.

Унифицированная форма N КО-2

19 августа Иванов

«—» ———— 2009 г. Подпись ———-

По _______________________________________________________________

наименование, номер, дата и место выдачи документа,

__________________________________________________________________

удостоверяющего личность получателя

Петрова И.И. Петрова

Выдал кассир ————— ———————

подпись расшифровка подписи

В бухгалтерском учете выдача подотчетных сумм, согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина России от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», отражается по Дебету счета 71 «Расчеты с подотчетными лицами» Кредиту счета 50 «Касса».

Выписывается расходный кассовый ордер в одном экземпляре работником бухгалтерии (кассиром), подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов по форме N КО-3, утвержденной Постановлением N 88.

Если на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и других) имеется разрешительная надпись руководителя организации, его подпись на расходных кассовых ордерах необязательна.

В расходном кассовом ордере в строке «Основание» указывается содержание хозяйственной операции, а в строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Кроме подписей кассира, главного бухгалтера и руководителя расходный кассовый ордер должен подписать и тот человек, который получил денежные средства. При этом он должен обязательно указать полученную сумму: рубли — прописью, копейки — цифрами и предъявить паспорт или иной документ, удостоверяющий личность. Кассир обязан записать его паспортные данные в предусмотренной графе.

Выдать денежные средства кассир имеет право только лицу, указанному в расходном кассовом ордере.

В организации выдача денег может производиться по удостоверению, выданному данной организацией, при наличии на нем фотографии и личной подписи владельца.

Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте расходного кассового ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Доверенность остается в документах как приложение к расходному кассовому ордеру.

Выдача денег лицам, не состоящим в списочном составе организации, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, и по предъявлении паспорта.

Расходные кассовые ордера и заменяющие их документы должны быть разборчиво и четко заполнены бухгалтерией чернилами, шариковой ручкой или выписаны на компьютере. Подчистки, помарки и исправления в первичных кассовых документах не допускаются.

Все расходные кассовые ордера и документы, заменяющие их, должны иметь регистрационный номер, то есть все первичные кассовые документы подлежат обязательной регистрации.

Максимальный размер сумм, выдаваемых под отчет, законодательно не определен, в связи с чем организации для осуществления контроля движения наличных денежных средств следует предусмотреть свой лимит.

При этом необходимо учесть Указание Центрального банка Российской Федерации от 20 июня 2007 г. N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя».

Согласно этому документу расчеты наличными денежными средствами между юридическими лицами, между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица (далее — индивидуальный предприниматель), а также между индивидуальными предпринимателями могут производиться в рамках одного договора в размере, не превышающем 100 000 руб.

Поэтому если организация предусмотрит в приказе, что максимальный размер выдаваемых под отчет сумм составляет более 100 000 руб., то не исключено, что подотчетное лицо при расчетах наличными нарушит требование Центрального банка Российской Федерации. И приведет к серьезным штрафным санкциям в соответствии со ст. 15.1 Кодекса Российской Федерации об административных правонарушениях (далее — КоАП РФ). В частности, порядок ведения кассовых операций, выразившийся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, несоблюдении порядка в накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа:

— на должностных лиц в размере от 4000 до 5000 руб.;

— на юридических лиц — от 40 000 до 50 000 руб.

В отношении выдачи работнику наличной иностранной валюты для возмещения расходов при направлении его в служебную командировку за пределы Российской Федерации существуют некоторые нюансы, которые необходимо учесть.

Так, согласно Письму Центрального банка Российской Федерации от 30 июля 2007 г. N 36-3/1381 порядок выдачи работодателем своему работнику наличной иностранной валюты для возмещения расходов при направлении работника в служебную командировку за пределы Российской Федерации нормативными актами Центрального банка Российской Федерации не регулируется.

Пунктом 16 Положения N 749 определено, что оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории Российской Федерации, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом «О валютном регулировании и валютном контроле».

Подпункт 9 п. 1 ст. 9 Федерального закона от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Федеральный закон N 173-ФЗ) разрешает проведение между резидентами Российской Федерации валютных операций, связанных с оплатой и (или) возмещением расходов физического лица, связанных со служебной командировкой за пределы территории Российской Федерации, а также операций при погашении неизрасходованного аванса, выданного в связи со служебной командировкой.

Кроме того, на основании п. 6 ст. 4 Федерального закона N 173-ФЗ все неустранимые сомнения, противоречия и неясности актов валютного законодательства Российской Федерации, актов органов валютного регулирования и актов органов валютного контроля толкуются в пользу резидентов и нерезидентов.

При этом ведение бухгалтерского учета юридическими лицами — резидентами Российской Федерации, не являющимися кредитными организациями, относится к компетенции Минфина России. Поэтому для получения разъяснений о необходимости ведения учета выдачи наличной иностранной валюты в отдельной кассовой книге рекомендуется обратиться в Минфин России.

Таким образом, на основании изложенного можно сделать вывод, что выдача юридическими лицами — резидентами Российской Федерации наличной иностранной валюты своим работникам — физическим лицам для оплаты в качестве аванса в связи со служебными командировками за пределы Российской Федерации не противоречит Федеральному закону N 173-ФЗ.

Однако необходимо обратить внимание на Постановление ФАС Восточно-Сибирского округа от 25 декабря 2007 г. N А33-8805/07-Ф02-9375/07 по делу N А33-8805/07. В нем суд указал, что выдача из кассы организации наличной валюты на командировочные расходы минуя банковский счет является нарушением п. 2 ст. 14 Федерального закона N 173-ФЗ. Следовательно, если обязанность производить расчеты при осуществлении валютных операций через банковские счета в уполномоченных банках юридическим лицом — резидентом Российской Федерации не выполнена, то в действиях организации присутствует состав правонарушения, предусмотренного п. 1 ст. 15.25 КоАП РФ, выразившегося в осуществлении незаконной валютной операции.

Пункт 1 ст. 15.25 КоАП РФ устанавливает наложение административного штрафа на граждан, должностных лиц и юридических лиц в размере от 3/4 до 1 размера суммы незаконной валютной операции, суммы денежных средств или стоимости внутренних и внешних ценных бумаг, списанных и (или) зачисленных с невыполнением установленного требования о резервировании.

Аналогичная ситуация рассмотрена судом и в Постановлении ФАС Восточно-Сибирского округа от 4 июля 2007 г. по делу N А33-1126/07-Ф02-3877/07, в котором арбитры пришли к такому же выводу.

Учитывая изложенное, можно отметить, что выдача аванса командированному лицу в иностранной валюте через кассу организации может привести к судебному разбирательству, в котором компании придется доказывать правоту своих действий.

Выдача денег под отчет возможна и безналичным способом. Этот способ очень удобен для выдачи аванса командированному лицу, особенно при заграничных командировках, так как снимает у организации возможные риски, связанные с выдачей наличной валюты. Деньги перечисляются на карточный счет. С использованием банковской пластиковой карты работник может оплачивать свои командировочные расходы либо в безналичном порядке, либо наличными, снятыми со счета при помощи такой карты через банкомат.