Прежде чем отправить сотрудника в служебную командировку необходимо подготовить ряд документов. О том, в какой последовательности оформляются документы по служебной командировке, а также правильность их заполнения является предметом рассмотрения данного раздела.

Согласно п. 1 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (далее — Федеральный закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, состав которых определен п. 2 ст. 9 Федерального закона N 129-ФЗ.

Унифицированные формы первичных документов по учету командировочных расходов предусмотрены Постановлением Госкомстата России от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата России N 1).

В соответствии с Постановлением Госкомстата России N 1 при направлении работников в командировки и по возвращении из них используются следующие унифицированные формы:

— N Т-9 «Приказ (распоряжение) о направлении работника в командировку»;

— N Т-9а «Приказ (распоряжение) о направлении работников в командировку»;

— N Т-10 «Командировочное удостоверение»;

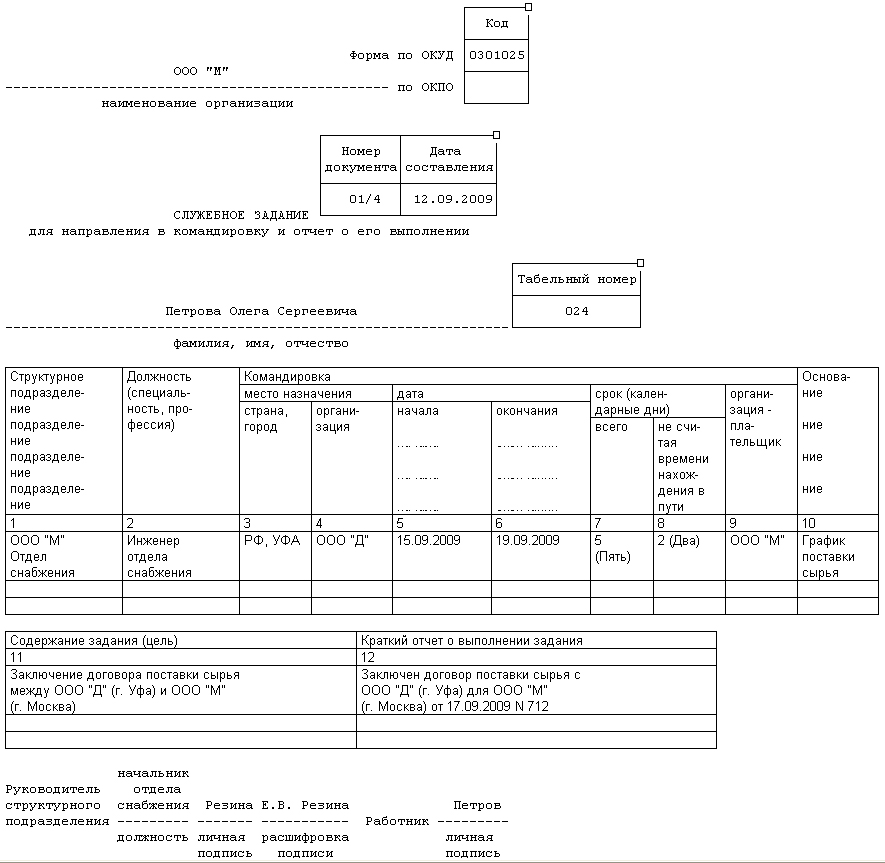

— N Т-10а «Служебное задание для направления в командировку и отчет о его выполнении».

Распространяются указанные формы документов по учету командировочных расходов на все организации, независимо от формы собственности, осуществляющие деятельность на территории Российской Федерации (п. 2 Постановления Госкомстата России N 1). Исключение составляют лишь организации, финансируемые из бюджета.

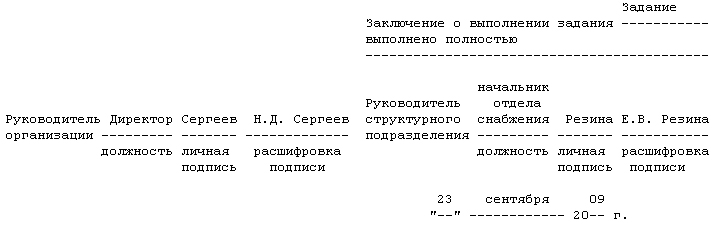

Первой оформляется форма N Т-10а «Служебное задание для направления в командировку и отчет о его выполнении», причем вначале заполняется первая часть указанной формы.

Вторая часть этой формы заполняется командированным сотрудником после возвращения из командировки.

Применяется форма N Т-10а для оформления и учета служебного задания при направлении работника в командировку, а также служит отчетом о его выполнении.

Служебное задание подписывается руководителем структурного подразделения, в котором работает сотрудник, направляемый в командировку, и передается на подпись руководителю организации.

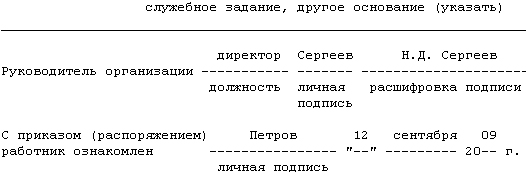

После утверждения руководителем организации кадровая служба издает приказ о направлении сотрудника (сотрудников) в служебную командировку (форма N Т-9 или N Т-9а).

Форма N Т-9 применяется для оформления и учета направления работника в командировку, а форма N Т-9а применяется для оформления и учета при направлении нескольких работников в командировку. Отличаются эти формы только тем, что форма N Т-9 предполагает одно командированное лицо, а в форме N Т-9а имеется возможность составить приказ на несколько человек одновременно. В приказе (распоряжении) указываются фамилия и инициалы работника, структурное подразделение, профессия, должность, а также цель, время и место командировки.

Готовит приказ (распоряжение) работник кадровой службы, при отсутствии в организации кадровой службы эту функцию выполняет другое уполномоченное лицо. Подписывает приказ (распоряжение) руководитель организации или уполномоченное им лицо. При необходимости в приказах указываются источники оплаты сумм командировочных расходов, а также другие условия направления работников в командировку.

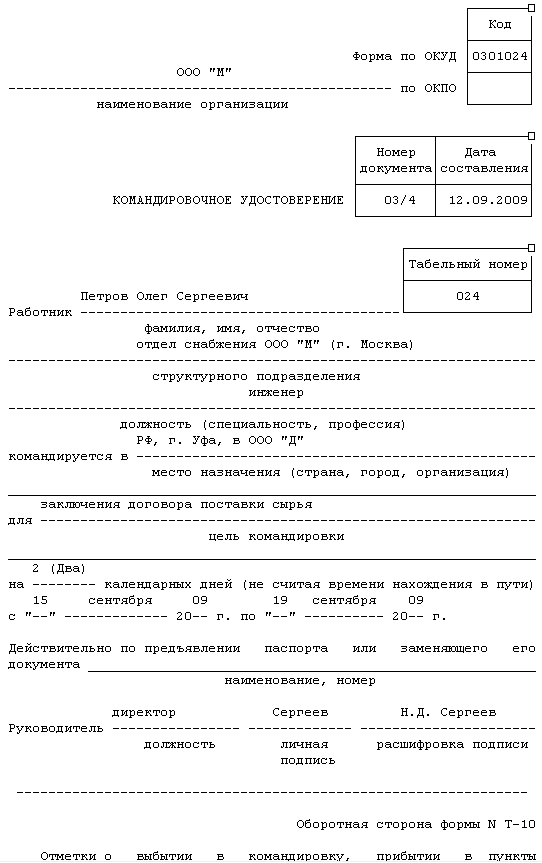

На основании приказа (распоряжения) выписывается командировочное удостоверение по форме N Т-10. Это удостоверение подтверждает фактическое время пребывания командированного сотрудника в служебной командировке. В каждом пункте назначения в командировочном удостоверении делаются отметки о времени прибытия и выбытия сотрудника, заверяемые подписью ответственного должностного лица и печатью.

Согласно разъяснениям столичных чиновников, приведенным в Письме УФНС России по г. Москве от 07.07.2008 N 20-12/064123.1, отметки в командировочном удостоверении о прибытии и выбытии работника заверяются той печатью, которой обычно пользуется в своей хозяйственной деятельности та или иная фирма для засвидетельствования подписи соответствующего должностного лица.

Указанные в удостоверении личные данные работника и пункт назначения должны совпадать с данными проездных документов. Наименование организации, указанное на лицевой стороне удостоверения, должно совпадать с наименованием в графе отметок принимающей стороны на обороте удостоверения.

Если обязательные реквизиты не заполнены, а также отсутствуют печати и подписи уполномоченных лиц, то удостоверение может быть признано недействительным.

В случае направления работника в загранкомандировку наличие командировочного удостоверения не является обязательным. Даты въезда в страну и выезда из нее указываются в заграничном паспорте командированного работника. По возвращении из командировки ксерокопию страниц паспорта с отметками о пересечении границы следует приложить к авансовому отчету.

Перед отправлением сотрудника в служебную командировку ему выдаются денежные средства на командировочные расходы, за которые он впоследствии ему придется отчитаться. Обычно выдача денег под отчет осуществляется через кассу организации, при этом оформляется расходный кассовый ордер (форма N КО-2).

Указанная форма «расходника» утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

После возвращения из командировки в течение трех дней командированный сотрудник обязан представить в бухгалтерию авансовый отчет об израсходованных суммах.

Авансовый отчет представляется командированным сотрудником вместе со служебным заданием и с командировочным удостоверением, а также с документами, подтверждающими расходы командированного сотрудника (квитанции, транспортные документы, чеки ККТ, товарные чеки и другие оправдательные документы).

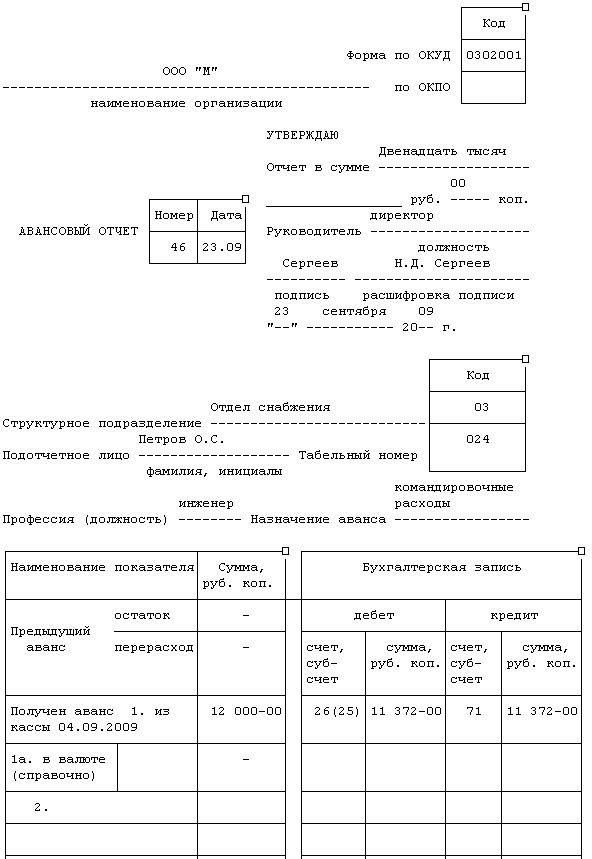

Оформляется авансовый отчет по форме N АО-1, утвержденной Постановлением Госкомстата России от 1 августа 2001 г. N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет» (далее — Постановление N 55).

В п. 2 Постановления N 55 закреплено, что унифицированная форма авансового отчета N АО-1 применяется юридическими лицами всех форм собственности, кроме бюджетных учреждений.

Бухгалтерия проверяет целевое расходование средств, наличие первичных документов, подтверждающих произведенные расходы, и правильность их оформления.

Обратите внимание! Если документы, подтверждающие произведенные расходы составлены на иностранных языках, то необходим построчный перевод (на отдельном листе) на русский язык. Это обусловлено требованиями ст. 68 Конституции Российской Федерации, п. 1 ст. 16 Закона Российской Федерации от 25 октября 1991 г. N 1807-1 «О языках народов Российской Федерации» и п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

Проверенный авансовый отчет утверждает руководитель организации или уполномоченное на это лицо.

На основании данных утвержденного авансового отчета бухгалтерия производит списание подотчетных денежных сумм с командированного сотрудника.

Рассмотрим пример заполнения унифицированных форм.

Пример (цифры условные).

Начальник отдела снабжения ООО «М» Резина Е.В. направляет в служебную командировку сотрудника отдела Петрова О.С. в ООО «Д» (г. Уфа) для заключения договора поставки сырья. Срок командировки — 5 дней: с 15 сентября по 19 сентября 2009 г. (включая время нахождения в пути). Командировка полностью оплачивается за счет средств ООО «М».

Унифицированная форма N Т-10а

Унифицированная форма N Т-9

Унифицированная форма N Т-9

Унифицированная форма N Т-10

Унифицированная форма N АО-1

Савельева С.О. Савельева 23 сентября 09

Бухгалтер ———- ——————- «—» ——— 20— г.

подпись расшифровка подписи

Оборотная сторона формы N АО-1

| Номер

по по- рядку |

Документ,

подтверждающий производственные расходы |

Наиме-

нование докумен- та (рас- хода) |

Сумма расхода | Дебет

сче- та, суб- счета |

||||||

| по отчету | принятая к учету | |||||||||

| в руб.

коп. |

в

валюте |

в руб.

коп. |

в валюте | |||||||

| дата | номер | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 1 | 18.09.2009 | 303 | счет | 5 600-00 | 5 600-00 | 26 | ||||

| 2 | 15.09.2009 | 491843 | Билет

Москва- Уфа |

1 136-00 | 1 136-00 | 26 | ||||

| 3 | 18.09.2009 | 881348 | Билет

Уфа- Москва |

1 136-00 | 1 136-00 | 26 | ||||

| 4 | 15.09.2009 | Суточные

5 x 700 |

3 500-00 | 3 500-00 | 26 | |||||

| Итого | 11 372-00 | 11 372-00 | ||||||||

Петров О.С. Петров

Подотчетное лицо —————— ————————

подпись расшифровка подписи