При списании ценностей по этому методу бухгалтеру необходимо определить среднюю себестоимость единицы материалов. Этот показатель определяют по формуле:

Чтобы установить стоимость материалов, которая подлежит списанию, средняя себестоимость единицы умножается на общее количество списанных материалов.

Пример. Ремонтная организация «Зенит» купила кирпич марки «М-150» для выполнения ремонтных работ. Кирпич покупался тремя партиями по 10 000 штук в каждой.

Первая партия приобретена 1 января по цене 35 000 руб. (без НДС).

Вторая — 3 февраля по цене 36 667 руб. (без НДС).

Третья — 2 марта по цене 39 167 руб. (без НДС).

На выполнение ремонтных работ было списано 25 000 штук кирпича. Работы выполнялись в марте.

При использовании этого метода бухгалтеру необходимо определить среднюю себестоимость единицы материалов (одного кирпича). Она составит:

(35 000 руб. + 36 667 руб. + 39 167 руб.) : (10 000 шт. + 10 000 шт. + 10 000 шт.) = 3,69 руб.

Стоимость кирпича, подлежащая списанию, составит: 3,69 руб. x 25 000 шт. = 92 250 руб. При списании кирпича необходимо сделать проводку:

Дебет 20 Кредит 10

— 92 250 руб. — списан кирпич на выполнение ремонтных работ.

Метод списания по себестоимости каждой единицы

По этому методу оцениваются материалы, используемые в особом порядке (драгоценные металлы, драгоценные камни и т.п.).

Единица таких материалов, как правило, уникальна, то есть существует в единственном экземпляре. В большинстве случаев такие материалы являются весьма дорогостоящими.

Обратите внимание: по каждому виду материалов могут применяться различные методы списания.

Строка 212 «Животные на выращивании и откорме»

Указанную строку баланса заполняют в основном предприятия животноводства и птицеводства (комплексы и фермы по производству молока, выращиванию и откорму крупного рогатого скота, свиней, птицы и т.д.). В этой строке указывают дебетовое сальдо по счету 11 «Животные на выращивании и откорме».

По этой строке приводят данные о стоимости молодняка животных; взрослых животных, находящихся на откорме и в нагуле; птиц; зверей; кроликов; семей пчел; взрослого скота, выбракованного из основного стада для реализации (без постановки на откорм); скота, принятого от населения для реализации.

Также по этой строке отражают животных, выбракованных из основного стада, и молодняк животных, полученных в качестве приплода.

Хозяйства, которые принимают животных на откорм и доращивание, учитывают их стоимость по договорным ценам без НДС. Уплаченный поставщикам налог на добавленную стоимость отражается на счете 19 и списывается в обычном порядке.

Себестоимость молодняка скота и взрослого скота на откорме, зверей и птицы всех возрастов определяют исходя:

— из затрат на их выращивание и откорм в текущем году;

— из стоимости животных и птицы, имевшихся на начало года, поступивших со стороны и переведенных на откорм из основного стада;

— из стоимости приплода, полученного в текущем году.

Строка 213 «Затраты в незавершенном производстве»

По этой строке баланса отражают дебетовое сальдо, не списанное на отчетную дату, по следующим счетам бухгалтерского учета:

— 20 «Основное производство»;

— 21 «Полуфабрикаты собственного производства»;

— 23 «Вспомогательные производства»;

— 29 «Обслуживающие производства и хозяйства»;

— 46 «Выполненные этапы по незавершенным работам»;

— 44 «Расходы на продажу».

Продукция, не прошедшая всех стадий обработки, а также работы, не принятые заказчиками, называются незавершенным производством, а затраты по ним — затратами незавершенного производства. Ее стоимость отражают по строке 213 баланса.

К незавершенному производству также относятся готовые изделия, не принятые отделом технического контроля, не полностью укомплектованная продукция, а также полностью законченная изготовлением продукция, которая еще не прошла технических испытаний.

В незавершенное производство не включают материалы и покупные полуфабрикаты, не начатые обработкой.

Если ваша фирма выполняет работы долгосрочного характера и рассчитывается с заказчиками по выполненным этапам работ, которые имеют самостоятельное значение, то по строке 213 отражают принятые заказчиком этапы по договорной стоимости.

Торговые организации показывают по данной строке расходы по заготовке и доставке товаров (транспортные расходы), которые относятся к остатку нереализованных товаров.

Обратите внимание: если в учетной политике торговой фирмы предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, тогда данные расходы будут отражаться на счете 41 «Товары» и показываться по строке 214 «Готовая продукция и товары для перепродажи» баланса.

Как учесть расходы основного производства

Такие расходы отражают на счете 20 «Основное производство». Эти расходы бывают прямые (непосредственно связаны с процессом производства) и косвенные (связаны с производством нескольких видов продукции).

Косвенные расходы сначала учитывают на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а затем списываются в дебет счета 20.

Сумму прямых расходов отражают проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 23, 29, 60…)

— отражены расходы основного производства.

Прямые расходы вам нужно распределить по видам выпускаемой продукции. Это необходимо для определения себестоимости каждой единицы выпущенной продукции.

Расходы, которые нельзя распределить прямым путем (например, заработная плата работников основного производства, занятых при производстве нескольких видов продукции; расходы вспомогательного производства и т.д.), распределяются пропорционально какому-либо показателю.

Таким показателем могут быть стоимость материалов, израсходованных при выпуске конкретного вида продукции; сумма заработной платы работников, занятых в процессе производства конкретного вида продукции, и т.д.

Выбранный порядок распределения расходов между видами выпускаемой продукции вы должны закрепить в учетной политике.

Пример. ЗАО «Актив» выпускает столы и стулья. За отчетный период было изготовлено 600 стульев и 100 столов.

На производство стульев было затрачено материалов на сумму 100 000 руб., столов — 180 000 руб.

Заработная плата работников основного производства (включая отчисления на социальное страхование), занятых в изготовлении стульев, составила 60 000 руб., столов — 100 000 руб.

Расходы обслуживающего производства организации, связанные с выпуском продукции (обеспечение производства электроэнергией, водой, отоплением и т.д.), составили 150 000 руб.

Расходы по производству различных видов мебели бухгалтер комбината учитывает на разных субсчетах счета 20 «Основное производство»:

— 20-1 «Затраты на производство стульев»;

— 20-2 «Затраты на производство столов».

Согласно учетной политике, расходы, связанные с выпуском разных видов мебели, которые нельзя распределить напрямую, распределяются пропорционально прямым затратам на производство конкретных изделий. Бухгалтер «Актива» должен сделать проводки:

Дебет 20-1 Кредит 10

— 100 000 руб. — списаны материалы на производство стульев;

Дебет 20-2 Кредит 10

— 180 000 руб. — списаны материалы на производство столов;

Дебет 20-1 Кредит 70, 69, 68

— 60 000 руб. — отражены заработная плата работникам, занятым в производстве стульев, и отчисления по ЕСН;

Дебет 20-2 Кредит 70, 69

— 100 000 руб. — отражены заработная плата работникам, занятым в производстве столов, и отчисления по ЕСН.

После отражения прямых затрат бухгалтер «Актива» должен распределить расходы обслуживающего производства между видами выпускаемой продукции.

Сумма прямых расходов, связанных с выпуском различных видов продукции, составила:

— стульев — 160 000 руб. (100 000 + 60 000);

— столов — 280 000 руб. (180 000 + 100 000).

Общая сумма прямых расходов составила:

160 000 руб. + 280 000 руб. = 440 000 руб.

Расходы обслуживающего производства распределяются в следующем порядке:

— на затраты по производству стульев — 54 545 руб. (160 000 : 440 000 x 150 000);

— на затраты по производству столов — 95 455 руб. (280 000 : 440 000 x 150 000).

Бухгалтер должен сделать проводки:

Дебет 23 Кредит 10 (70, 69…)

— 150 000 руб. — отражены расходы вспомогательного производства;

Дебет 20-1 Кредит 23

— 54 545 руб. — часть расходов вспомогательного производства учтена в затратах на производство стульев;

Дебет 20-2 Кредит 23

— 95 455 руб. — часть расходов вспомогательного производства учтена в затратах на производство столов.

Если на конец отчетного периода мебель не будет закончена производством или не пройдет приемку, то ее стоимость, учтенную по дебету счета 20, нужно отразить по строке 213 баланса.

Как списать расходы основного производства

Порядок списания расходов, связанных с производством продукции, зависит от того, каким способом вы отражаете в учете стоимость готовой продукции:

— по нормативной (плановой) себестоимости;

— по фактической производственной себестоимости.

Способ учета готовой продукции должен быть закреплен в учетной политике.

Если вы учитываете готовую продукцию по нормативной (плановой) себестоимости, все расходы, связанные с ее выпуском, спишите в дебет счета 40 «Выпуск продукции (работ, услуг)»:

Дебет 40 Кредит 20

— списаны фактические расходы, связанные с производством продукции.

Если вы учитываете готовую продукцию по фактической производственной себестоимости, все расходы, связанные с ее производством, спишите в дебет счета 43 «Готовая продукция»:

Дебет 43 Кредит 20

— отражена стоимость готовой продукции, выпущенной из основного производства.

Сумму расходов, не списанную в отчетном периоде на эти счета, отражают по строке 213 бухгалтерского баланса.

Готовая продукция может быть предназначена для использования на самом предприятии (например, тара, изготовленная для упаковки продукции).

Если ваша организация использует готовую продукцию для производственных нужд, ее стоимость можно учитывать на счете 10 «Материалы» или других счетах по учету материальных ценностей (в зависимости от ее назначения).

Затраты по аннулированным производственным заказам, а также затраты на производство, по тем или иным причинам не давшее готовой продукции, включают в состав прочих расходов.

Такие затраты спишите в дебет субсчета 91-2 «Прочие расходы»:

Дебет 91-2 Кредит 20

— списаны затраты по аннулированным производственным заказам (затраты на производство, не давшее готовой продукции).

Затраты по аннулированным производственным заказам, а также расходы на производство, не давшее готовой продукции, уменьшают налогооблагаемую прибыль.

Как учесть расходы обслуживающих производств

Обслуживающими для любой фирмы являются хозяйства и производства, деятельность которых непосредственно не связана с процессом производства продукции, выполнения работ и оказания услуг. В частности, к ним относят:

— жилищно-коммунальные хозяйства;

— пошивочные и другие обслуживающие производственный процесс мастерские;

— детские дошкольные учреждения (ясли, сады);

— дома и базы отдыха, санатории, детские оздоровительные лагеря и другие учреждения оздоровительного и культурно-просветительского назначения;

— подсобные сельские хозяйства;

— столовые, буфеты.

Все расходы, связанные с деятельностью обслуживающих производств и хозяйств, числящихся на балансе фирмы, учитывают по счету 29. В балансе по строке 213 отражают дебетовое сальдо по этому счету, не списанное на конец отчетного периода.

Расходы обслуживающих производств делятся на прямые и косвенные.

Прямые расходы непосредственно связаны с деятельностью обслуживающего хозяйства (заработная плата работников хозяйства; стоимость материальных ценностей, израсходованных хозяйством; расходы по содержанию оборудования хозяйства и т.п.).

Такие расходы учитывайте непосредственно по дебету счета 29 и кредиту счетов по учету начисленной амортизации, материалов, расчетов с персоналом по оплате труда и т.д.

Косвенные расходы связаны с управлением и обеспечением обслуживающих хозяйств (заработная плата административного персонала, расходы на содержание основных средств общехозяйственного назначения и т.п.).

Косвенные расходы учитывайте по дебету счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Ежемесячно долю этих расходов, относящуюся к деятельности обслуживающего хозяйства, списывайте со счетов 23, 25 и 26 в дебет счета 29.

Пример. ООО «Пассив» имеет на балансе детский сад.

Сумма начисленной амортизации по оборудованию детского сада составила 5000 руб. Расходы по оплате услуг организации, снабжающей детский сад электроэнергией и теплом, составили 17 700 руб. (в том числе НДС — 2700 руб.).

Сумма заработной платы, начисленной работникам детского сада, составила 40 000 руб. Сумма ЕСН и взносов на страхование от несчастных случаев на производстве и профзаболеваний, начисленная с зарплаты работников, — 10 480 руб.

Бухгалтер «Пассива» должен сделать проводки:

Дебет 29 Кредит 02

— 5000 руб. — начислена амортизация по оборудованию детского сада;

Дебет 29 Кредит 60

— 15 000 руб. (17 700 — 2700) — учтены расходы по оплате тепла и электроэнергии, израсходованных детским садом;

Дебет 19 Кредит 60

— 2700 руб. — учтен НДС по теплу и электроэнергии;

Дебет 29 Кредит 70

— 40 000 руб. — начислена заработная плата работникам детского сада;

Дебет 29 Кредит 68 (69)

— 10 480 руб. — начислены единый социальный налог и взносы на социальное страхование от несчастных случаев на производстве и профзаболеваний с заработной платы работников детского сада.

Как списать расходы обслуживающего производства (хозяйства)

Затраты обслуживающего хозяйства, связанные с обеспечением производственного процесса, списывают в дебет счетов учета материальных ценностей или затрат на производство. Если обслуживающее производство самостоятельно изготавливает какие-либо материальные ценности, то их фактическую себестоимость в учете отразите записью:

Дебет 10 (43) Кредит 29

— оприходованы материалы (готовая продукция), выпущенные обслуживающим производством.

Расходы обслуживающего хозяйства, связанные с выполнением работ (оказанием услуг), спишите проводкой:

Дебет 20 Кредит 29

— списаны расходы обслуживающего хозяйства по выполнению работ (оказанию услуг) для основного производства.

Зачастую определить, какая именно часть расходов обслуживающего хозяйства относится к деятельности основного или вспомогательного производства, затруднительно (например, если прачечная оказывает услуги по стирке спецодежды рабочим как основного, так и вспомогательного производства). Поэтому вы должны распределить такие расходы пропорционально какому-либо показателю.

Таким показателем могут быть, например, заработная плата рабочих различных производств, сумма прямых затрат, связанных с содержанием того или иного производства, и т.д.

Выбранный порядок распределения расходов обслуживающих производств (хозяйств) должен быть закреплен в учетной политике вашей организации.

Пример. На балансе ЗАО «Актив» числится прачечная, оказывающая услуги основному и вспомогательному производственным цехам. Прямые расходы основного и вспомогательного производств организации в отчетном периоде составили 500 000 руб., в том числе расходы основного производства — 460 000 руб., а расходы вспомогательного — 40 000 руб. Расходы, связанные с деятельностью прачечной, составили 50 000 руб. Бухгалтер «Актива» должен сделать проводки:

Дебет 20 Кредит 10 (70, 69…)

— 460 000 руб. — учтены затраты основного производства;

Дебет 23 Кредит 10 (70, 69…)

— 40 000 руб. — учтены затраты вспомогательного производства;

Дебет 29 Кредит 10 (70, 69…)

— 50 000 руб. — учтены расходы прачечной по оказанию услуг.

Учетной политикой организации установлено, что расходы обслуживающего хозяйства распределяются между отдельными производствами пропорционально прямым затратам на их содержание. Расходы прачечной распределяются в следующем порядке:

— относящиеся к деятельности основного производства — 46 000 руб. (50 000 x 460 000 : 500 000);

— относящиеся к деятельности вспомогательного производства — 4000 руб. (50 000 x 40 000 : 500 000). Бухгалтер должен сделать проводки:

Дебет 20 Кредит 29

— 46 000 руб. — списаны расходы прачечной на затраты по содержанию основного производства;

Дебет 23 Кредит 29

— 4000 руб. — списаны расходы прачечной на затраты по содержанию вспомогательного производства.

Строка 214 «Готовая продукция и товары для перепродажи»

По этой строке показывают фактическую или нормативную (плановую) себестоимость остатка готовой продукции, учтенной на счете 43 «Готовая продукция», не проданной на отчетную дату.

Также по этой строке отражают стоимость нереализованных товаров, приобретенных для перепродажи, учтенных на счете 41 «Товары».

Как учесть готовую продукцию

Готовая продукция — конечный продукт производственного процесса.

Это изготовленные на фирме изделия и продукты, полностью укомплектованные, сданные на склад.

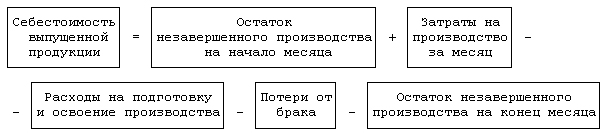

После суммирования затрат на производство за месяц и оценки остатков незавершенного производства бухгалтерия переходит к калькулированию себестоимости выпущенной продукции, стоимость которой указывается в строке 214 баланса.

Калькулирование фактической себестоимости выпущенной продукции (работ, услуг) производится так:

Такой расчет производится по каждому виду продукции (работ, услуг).

Если выпуск продукции за месяц не производился, то затраты за месяц плюс остатки незавершенного производства на начало месяца составят объем незавершенного производства, отражаемого в строке 213 «Затраты в незавершенном производстве».

Вы можете учитывать готовую продукцию одним из двух способов:

— по фактической производственной себестоимости;

— по учетным ценам (нормативной (плановой) себестоимости) с использованием счета 40 «Выпуск продукции (работ, услуг)» либо без его использования.

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике вашей организации.

Учет продукции по фактической себестоимости

Если продукция изготовлена в основном производстве, то в день передачи ее на склад спишите сумму затрат на ее изготовление проводкой:

Дебет 43 Кредит 20 (23, 29)

— оприходована на складе готовая продукция, выпущенная основным (вспомогательным, обслуживающим) производством.

Пример. ЗАО «Актив» выпускает светильники. В декабре отчетного года расходы основного производства на выпуск партии светильников (расходы на покупку материалов, заработная плата рабочих, включая единый социальный налог и т.д.) составили 260 000 руб. Сборку светильников осуществляет вспомогательное производство. Его расходы на сборку этой партии светильников составили 28 000 руб. Бухгалтер «Актива» должен сделать проводки:

Дебет 20 Кредит 10 (69, 70…)

— 260 000 руб. — отражены расходы основного производства на выпуск светильников;

Дебет 23 Кредит 10 (69, 70…)

— 28 000 руб. — отражены расходы на сборку светильников;

Дебет 20 Кредит 23

— 28 000 руб. — в себестоимость готовой продукции включены расходы вспомогательного производства. Оприходование продукции на склад будет отражено так:

Дебет 43 Кредит 20

— 288 000 руб. (260 000 + 28 000) — готовая продукция оприходована на склад.

По строке 214 годового баланса нужно отразить стоимость готовой продукции в сумме 288 000 руб.

Если готовая продукция предназначена для использования в процессе производства, ее стоимость нужно учитывать на счете 10 «Материалы» и отражать по строке 211 бухгалтерского баланса.

Учет продукции по учетным ценам (плановой себестоимости)

Плановую себестоимость продукции (работ, услуг) фирма устанавливает самостоятельно на основании норм расхода материалов, топлива и т.д., необходимых для выпуска продукции (выполнения работ, оказания услуг). Есть два способа учета такой продукции:

— без использования счета 40 «Выпуск продукции (работ, услуг)»;

— с использованием счета 40 «Выпуск продукции (работ, услуг)».

Если вы используете первый способ, то при передаче на склад готовой продукции, отражаемой по учетным ценам (плановой себестоимости), сделайте запись:

Дебет 43 Кредит 20 (23, 29)

— оприходована готовая продукция по учетным ценам (плановой себестоимости).

Списание готовой продукции отражайте по кредиту счета 43.

Если вы используете второй способ, то готовая продукция (выполненные работы, оказанные услуги) отражается на счете 40 «Выпуск продукции (работ, услуг)» по нормативной или плановой себестоимости.

После того как продукция изготовлена и передана на склад, сделайте запись:

Дебет 43 Кредит 40

— оприходована готовая продукция по нормативной (плановой) себестоимости.

Себестоимость продукции, изготовленной основным производством, отразите проводкой:

Дебет 40 кредит 20

— отражена фактическая себестоимость продукции, выпущенной основным производством.

Как правило, нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью. В результате на счете 40 возникает дебетовое или кредитовое сальдо.

Дебетовое сальдо по счету 40 — это превышение фактической себестоимости над нормативной или плановой (перерасход), кредитовое — превышение нормативной или плановой себестоимости над фактической (экономия).

Дебетовое сальдо по счету 40 ежемесячно списывают проводкой:

Дебет 90-2 Кредит 40

— списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью.

Кредитовое сальдо по счету 40 ежемесячно списывают сторнировочной записью:

Дебет 90-2 Кредит 40

— сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью.

Пример. ООО «Пассив» произвело и продало в отчетном периоде 1000 наборов стеклянных фужеров по цене 118 руб. за один набор на общую сумму 118 000 руб. (в том числе НДС — 18 000 руб.).

«Пассив» отражает готовую продукцию по плановой себестоимости. Плановая себестоимость одного набора — 70 руб., фактическая себестоимость составила 75 руб. Бухгалтер «Пассива» должен сделать такие проводки:

Дебет 43 Кредит 40

— 70 000 руб. (70 руб. x 1000 шт.) — оприходована на складе готовая продукция по плановой себестоимости;

Дебет 40 Кредит 20

— 75 000 руб. (75 руб. x 1000 шт.) — отражена фактическая себестоимость готовой продукции;

Дебет 51 Кредит 62

— 118 000 руб. — поступили денежные средства от покупателей;

Дебет 62 Кредит 90-1

— 118 000 руб. — отражена выручка от продажи продукции;

Дебет 90-2 Кредит 43

— 70 000 руб. — списана плановая себестоимость проданной продукции;

Дебет 90-3 Кредит 68, субсчет «Расчеты по НДС»

— 18 000 руб. — начислен НДС, подлежащий уплате в бюджет;

Дебет 90-2 Кредит 40

— 5000 руб. (75 000 — 70 000) — списана сумма превышения фактической себестоимости готовой продукции над ее плановой себестоимостью;

Дебет 90-9 Кредит 99

— 25 000 руб. (118 000 — 70 000 — 18 000 — 5000) — отражена прибыль от продажи продукции (по итогам отчетного месяца).

Как учесть товары

Товары могут учитываться несколькими способами:

— по фактической себестоимости (непосредственно на счете 41);

— по продажным ценам (с использованием счета 42 «Торговая наценка»).

Организации, продающие товары в розницу, могут их учитывать как по фактической себестоимости, так и по продажным ценам, организации оптовой торговли — только по фактической себестоимости.

Способ учета товаров должен быть закреплен в учетной политике вашей организации.

В бухгалтерском балансе стоимость товаров отражают по строке 214 только по фактической себестоимости.