Расходы, связанные с реконструкцией, модернизацией, достройкой или дооборудованием основных средств, увеличивают их первоначальную стоимость. При этом сумма амортизации по таким основным средствам, начисленная до их реконструкции (модернизации, достройки, дооборудования), не меняется.

Реконструкция и модернизация — это полное или частичное переустройство и переоборудование зданий, сооружений и других объектов основных средств.

Реконструкция приводит к изменению их основных технических или экономических показателей (например, увеличению оперативной памяти компьютера).

Достройка — возведение новых частей зданий, сооружений и других строительных объектов. Вновь возведенные части должны составлять единое целое с объектом основных средств, то есть их отделение друг от друга без ущерба невозможно.

Дооборудование — дополнение основных средств новыми (дополнительными, а не взамен уже существующих) частями, деталями и другими механизмами, которые будут составлять с этим оборудованием единое целое, придадут ему новые функции или изменят показатели его работы (срок полезного использования, мощность, качество применения и т.п.). Например, дооборудование — это установка в компьютер встроенного модема для связи через телефонную сеть.

Эти расходы отражают на счете 08 «Вложения во внеоборотные активы», субсчет «Увеличение стоимости основных средств», проводкой:

Дебет 08, субсчет «Увеличение стоимости основных средств», Кредит 10 (23, 29, 60, 69, 70, 71…)

— отражены расходы на реконструкцию (модернизацию, достройку или дооборудование) основных средств;

Дебет 01 Кредит 08, субсчет «Увеличение стоимости основных средств»

— увеличена первоначальная стоимость основного средства после полного окончания работ.

Пример. В декабре отчетного года ЗАО «Актив» решило улучшить технические характеристики компьютера. Его первоначальная стоимость составляла 18 000 руб. (без НДС). В результате проведенных работ был заменен процессор на более мощный и установлен CD-дисковод. Стоимость всех работ (с учетом стоимости новых деталей) составила 7080 руб. (в том числе НДС — 1080 руб.). Бухгалтер «Актива» сделал проводки:

Дебет 60 Кредит 51

— 7080 руб. — оплачена стоимость работ;

Дебет 08, субсчет «Увеличение стоимости основных средств», Кредит 60

— 6000 руб. (7080 — 1080) — учтены расходы на модернизацию;

Дебет 19-1 Кредит 60

— 1080 руб. — учтен НДС;

Дебет 01 Кредит 08, субсчет «Увеличение стоимости основных средств»

— 6000 руб. — на сумму расходов по модернизации увеличена первоначальная стоимость компьютера;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19-1

— 1080 руб. — произведен вычет по НДС.

В балансе «Пассива» за отчетный год по строке 120 будет указана первоначальная стоимость компьютера (с учетом расходов по его модернизации) в сумме 24 000 руб. (18 000 + 6000) за вычетом начисленной по нему амортизации.

Обратите внимание: такие расходы могут не включаться в стоимость основных средств, если они не носят капитальный характер. Эти расходы считаются некапитальными, если одновременно выполняются следующие условия:

— в результате показатели работы основного средства не улучшаются или улучшаются незначительно;

— расходы не связаны со строительными или монтажными работами;

— срок службы дополнительных узлов, агрегатов и деталей не превышает одного года.

В этой ситуации затраты по реконструкции, модернизации, достройке или дооборудованию основных средств учитывают в составе расходов и их стоимость не увеличивают.

Пример. ЗАО «Актив» купило автомобиль, на который после покупки были установлены:

— противотуманные фары стоимостью 1200 руб.;

— замок топливного бака стоимостью 150 руб.

Комплектующие были приобретены в розницу, и счета-фактуры на них отсутствуют, поэтому НДС по ним к вычету не принимается.

В данном случае дооборудование автомобиля носит некапитальный характер.

Бухгалтер «Актива» должен сделать проводки:

Дебет 71 Кредит 50

— 1350 руб. (1200 + 150) — выданы деньги под отчет для покупки комплектующих;

Дебет 10 Кредит 71

— 1350 руб. — оприходованы комплектующие;

Дебет 26 Кредит 10

— 1350 руб. — списана стоимость комплектующих.

В результате проведенных работ стоимость автомобиля, по которой он числится в балансе «Актива», не изменится.

Переоценка

Ваша фирма имеет право не чаще одного раза в год (на начало отчетного года) переоценивать основные средства.

Обратите внимание: если вы один раз провели переоценку, в дальнейшем ее придется делать регулярно.

Если в результате переоценки стоимость основных средств увеличилась, то сумму увеличения относят в кредит счета 83 «Добавочный капитал». В учете делают проводки:

Дебет 01 Кредит 83

— увеличена стоимость основного средства в результате переоценки;

Дебет 83 Кредит 02

— доначислена амортизация основного средства в результате его переоценки.

В ходе переоценки вы можете увеличить стоимость тех основных средств, которые ранее были уценены. Тогда сумму дооценки, равную сумме предыдущей уценки, учитывают в составе нераспределенной прибыли. Превышение суммы дооценки над суммой уценки включают в состав добавочного капитала.

Пример. На балансе ЗАО «Актив» числится станок.

По состоянию на 1 января прошлого года станок был переоценен. Первоначальная стоимость станка была уменьшена на 4000 руб., а сумма амортизации — на 1000 руб. По состоянию на 1 января отчетного года вновь была проведена переоценка станка. Первоначальная стоимость станка была увеличена на 12 000 руб., а сумма амортизации — на 3000 руб.

Результаты переоценки станка по состоянию на 1 января отчетного года бухгалтер «Актива» должен отразить так:

Дебет 01 Кредит 84

— 4000 руб. — отражена дооценка станка в пределах предыдущей уценки;

Дебет 01 Кредит 83

— 8000 руб. — отражена дооценка станка сверх предыдущей уценки;

Дебет 84 Кредит 02

— 1000 руб. — увеличена амортизация станка в пределах предыдущей уценки;

Дебет 83 Кредит 02

— 2000 руб. (3000 — 1000) — увеличена амортизация станка сверх предыдущей уценки. В балансе за I квартал отчетного года станок отражают по новой (восстановительной) стоимости.

Если в результате переоценки стоимость основных средств уменьшилась, то сумму уменьшения относят в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». Это отражают проводками:

Дебет 84 Кредит 01

— уценен объект основных средств, который ранее не дооценивался;

Дебет 02 Кредит 84

— уменьшена амортизация уцененного объекта, который ранее не дооценивался.

В ходе переоценки вы можете и уменьшить стоимость тех объектов основных средств, которые ранее были дооценены. Тогда сумма уценки, равная сумме предыдущей дооценки, уменьшает добавочный капитал.

Превышение суммы уценки над суммой дооценки относится в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Пример. На балансе ЗАО «Актив» числится станок.

По состоянию на 1 января 2008 г. станок был переоценен. Первоначальная стоимость станка была увеличена на 4000 руб., а сумма амортизации — на 1000 руб. По состоянию на 1 января 2009 г. вновь была проведена переоценка станка. Первоначальная стоимость станка была уменьшена на 12 000 руб., а сумма амортизации — на 3000 руб.

Результаты переоценки станка по состоянию на 1 января 2009 г. бухгалтер «Актива» должен отразить так:

Дебет 83 Кредит 01

— 4000 руб. — отражена уценка станка в пределах предыдущей дооценки;

Дебет 84 Кредит 01

— 8000 руб. (12 000 — 4000) — отражена уценка станка сверх предыдущей дооценки;

Дебет 02 Кредит 83

— 1000 руб. — уменьшена амортизация станка в пределах предыдущей дооценки;

Дебет 02 Кредит 84

— 2000 руб. (3000 — 1000) — уменьшена амортизация станка сверх предыдущей дооценки. В балансе за I квартал 2009 г. станок отражают по новой (восстановительной) стоимости.

Обратите внимание: на стоимость основных средств, по которой они числятся в налоговом учете, переоценка не влияет. Увеличилась в результате «бухгалтерской» переоценки стоимость основных средств или уменьшилась, в налоговом учете вы должны начислять амортизацию в том же порядке и в тех же суммах, что и до переоценки.

Если стоимость основных средств в результате переоценки уменьшится, их лучше переоценить. Это позволит сэкономить на налоге на имущество.

Этот налог рассчитывают исходя из той стоимости основных средств, по которой они числятся в бухгалтерском учете. Раз «бухгалтерская» стоимость основных средств уменьшилась, налог на имущество придется платить в меньшей сумме.

Амортизацию же в налоговом учете необходимо по-прежнему начислять исходя из старой стоимости основных средств. Следовательно, несмотря на то что в бухгалтерском учете первоначальная стоимость основных средств стала меньше, сумма налога на прибыль не возрастет.

Пример. На балансе ООО «Пассив» числится оборудование, которое раньше не переоценивалось.

Его первоначальная стоимость составляет 800 000 руб. По оборудованию начислена амортизация в сумме 200 000 руб. Остаточная стоимость оборудования составляет 600 000 руб. (800 000 — 200 000). В отчетном году фирма решила его переоценить.

В результате переоценки стоимость оборудования была уценена в два раза (на основании данных экспертизы, проведенной оценочной фирмой). Таким образом, после переоценки первоначальная стоимость оборудования в бухгалтерском учете составит 400 000 руб. (800 000 руб. : 2), сумма начисленной амортизации — 100 000 руб. (200 000 руб. : 2).

Остаточная стоимость оборудования, которая облагается налогом на имущество, составит 300 000 руб. (400 000 — 100 000).

Налог на имущество и амортизацию в бухгалтерском учете бухгалтер «Пассива» должен рассчитывать исходя из новой (уцененной) стоимости оборудования, а амортизацию в налоговом учете — исходя из его прежней стоимости (800 000 руб.).

Если в результате переоценки стоимость основных средств должна увеличиться, их лучше не переоценивать. После переоценки налог на имущество ваша фирма станет платить больше, а амортизационные отчисления вы увеличить не сможете.

Кроме того, стоимость основных средств в бухгалтерском и налоговом учете будет различаться. Поэтому вам придется вести по ним дополнительные регистры налогового учета. Но в отличие от ситуации, рассмотренной выше, это ничем не оправдано.

Частичная ликвидация

Основное средство может быть частично ликвидировано (например, с компьютера удалены блоки, со станка снято оборудование, часть здания демонтирована и т.п.). В результате первоначальная стоимость основного средства уменьшится.

В налоговом учете затраты на частичную ликвидацию основных средств учитываются в составе внереализационных расходов и уменьшают облагаемую прибыль фирмы (п. 1 ст. 265 НК РФ). В бухгалтерском учете их отражают как прочие расходы.

Материалы, которые остались после частичной ликвидации основного средства, приходуют по рыночной стоимости и учитывают как внереализационные доходы. Их стоимость увеличивает облагаемую прибыль.

Сумма амортизации по основному средству, которое было частично ликвидировано, не меняется.

Эти правила применяют как в бухгалтерском, так и в налоговом учете.

Пример. В ноябре отчетного года ЗАО «Актив» ликвидировало пристройку к зданию склада. Стоимость здания — 3 200 000 руб. Инвентарная стоимость пристройки — 400 000 руб. Расходы, связанные с ликвидацией пристройки (демонтаж оборудования, разборка здания и т.п.), составили 8000 руб.

В результате частичной ликвидации оприходованы материалы стоимостью 12 000 руб. Бухгалтер «Актива» сделал записи:

Дебет 91-2 Кредит 01

— 400 000 руб. — списана стоимость пристройки;

Дебет 91-2 Кредит 23 (20, 25…)

— 8000 руб. — списаны расходы, связанные с ликвидацией пристройки;

Дебет 10 Кредит 91-1

— 12 000 руб. — оприходованы материалы, полученные при ликвидации пристройки. В результате стоимость основного средства уменьшится на 400 000 руб. как в бухгалтерском, так и в налоговом учете.

В балансе «Актива» за отчетный год по строке 120 будет указана уменьшенная стоимость здания склада (2 800 000 руб.) за вычетом начисленной по нему амортизации.

Амортизация основных средств

Амортизация — это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг).

По строке 120 баланса основные средства указывают по остаточной стоимости (первоначальная стоимость за вычетом начисленной амортизации).

Исключение из этого порядка предусмотрено:

— для земли и объектов природопользования (вода, недра и другие природные ресурсы);

— для жилищного фонда, который не используют для получения доходов;

— для объектов внешнего благоустройства, лесного или дорожного хозяйства;

— для скота;

— для многолетних насаждений, не достигших эксплуатационного возраста.

Амортизацию по такому имуществу не начисляют. Поэтому в строке 120 баланса отражают их первоначальную стоимость.

Если основное средство стоимостью до 20 000 руб. вы учитываете в составе МПЗ, то начислять по нему амортизацию не нужно. Всю его стоимость спишите на расходы при вводе в эксплуатацию.

Начисление амортизации приостанавливают:

— на период реконструкции, модернизации и капитального ремонта основных средств, если срок проведения таких работ превышает один год;

— если основные средства переведены на консервацию и срок консервации превышает три месяца.

Порядок начисления амортизации

Амортизацию начисляют ежемесячно, начиная с того месяца, который следует за вводом основного средства в эксплуатацию.

Пример. ООО «Пассив» приобрело станок и 15 апреля отчетного года ввело его в эксплуатацию. Амортизацию по станку нужно начислять с мая.

Начисление амортизации прекращают с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизировано или списано с баланса фирмы.

Пример. ООО «Пассив» продало станок 15 августа отчетного года. Несмотря на это амортизация за август должна быть начислена по нему полностью.

Если основное средство полностью самортизировано (то есть сумма начисленной по нему амортизации равна его первоначальной стоимости), то его остаточная стоимость равна нулю. Следовательно, стоимость такого основного средства в балансе не отражают. Начислять амортизацию по нему не нужно.

Начисление амортизации в учете вы должны отражать по кредиту счета 02 и дебету соответствующего счета затрат.

Для этого в учете делают запись:

Дебет 08 (20, 23, 25, 26, 29, 44) Кредит 02

— начислена амортизация основных средств.

Методы начисления амортизации

Есть четыре метода начисления амортизации по основным средствам:

— линейный метод;

— метод уменьшаемого остатка;

— метод списания стоимости по сумме чисел лет срока полезного использования;

— метод списания стоимости пропорционально объему выпущенной продукции (работ).

Обратите внимание: в налоговом учете есть только два метода начисления амортизации: линейный и нелинейный.

При начислении амортизации вы можете использовать любой из этих методов. Для этого все основные средства разделите на однородные группы, у которых есть общие признаки. Например, здания, компьютеры, транспорт, мебель и т.д.

По основным средствам одной группы можно использовать только один из перечисленных методов.

Выбранный метод применяйте в течение всего срока службы (полезного использования) основного средства.

Срок полезного использования основных средств для целей налогообложения прибыли приведен в Классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 1 января 2002 г. N 1). Указанная Классификация может использоваться и для целей бухгалтерского учета.

Если же в Классификации срок полезного использования для того или иного основного средства не указан, вы можете установить его самостоятельно исходя:

— из ожидаемого срока использования объекта;

— из ожидаемого физического износа, который зависит от режима работы (количества смен), естественных условий и влияния агрессивной среды, а также системы планово-предупредительных ремонтов;

— из нормативно-правовых и других ограничений срока службы объекта, указанных в технических документах по нему.

Линейный метод

Линейный метод предполагает равномерное начисление амортизации в течение всего срока полезного использования основного средства.

Пример. В декабре 2008 г. ЗАО «Актив» приобрело станок. Первоначальная стоимость станка — 240 000 руб. (без НДС).

Срок полезного использования — 5 лет. При использовании линейного метода ежегодно должна амортизироваться 1/5 стоимости станка. Прежде всего определите годовую норму амортизации.

Для этого первоначальную стоимость станка примем за 100%. Годовая норма амортизации составит 20% (100% : 5 лет). Следовательно, годовая сумма амортизации составит 48 000 руб. (240 000 руб. x 20%).

Сумма ежемесячных амортизационных отчислений составит 4000 руб. (48 000 руб. / 12 мес.). Ежемесячно в течение 5 лет бухгалтер «Актива» должен делать проводку:

Дебет 20 Кредит 02

— 4000 руб. — начислена амортизация станка за отчетный месяц.

В балансе «Актива» за 2009 г. по строке 120 будет указана остаточная стоимость станка в сумме 192 000 руб. (240 000 руб. — 4000 руб. x 12 мес.)

В налоговом учете амортизацию можно начислять в таком же порядке.

Метод уменьшаемого остатка

При начислении амортизации этим методом годовая норма амортизации определяется так же, как и при линейном способе.

Однако начисление амортизации производится исходя не из первоначальной, а из остаточной стоимости основного средства на начало каждого отчетного года.

Пример. Вернемся к предыдущему примеру.

Годовая норма амортизации по станку составит 20% (100% : 5 лет).

В первый год начисления амортизации годовая сумма амортизации составит 48 000 руб. (240 000 руб. x 20%). Остаточная стоимость станка на конец первого года — 192 000 руб. (240 000 — 48 000). Сумма ежемесячных амортизационных отчислений — 4000 руб. (48 000 руб. : 12 мес.).

Ежемесячно в течение первого года бухгалтер «Актива» должен был делать проводку:

Дебет 20 Кредит 02

— 4000 руб. — начислена амортизация станка за отчетный месяц. В балансе «Актива» за 2009 г. по строке 120 будет указана остаточная стоимость станка в сумме 192 000 руб.

Во второй год начисления амортизации годовая сумма амортизации составит 38 400 руб. (192 000 руб. x 20%).

Остаточная стоимость станка на конец второго года составит 153 600 руб. (192 000 — 38 400). Сумма ежемесячных амортизационных отчислений — 3200 руб. (38 400 руб. : 12 мес.).

Ежемесячно в течение второго года бухгалтер «Актива» будет делать проводку:

Дебет 20 Кредит 02

— 3200 руб. — начислена амортизация станка за отчетный месяц. В третий, четвертый и пятый годы амортизация будет начисляться аналогично.

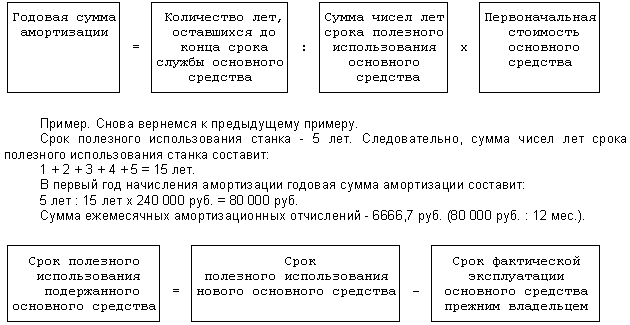

Метод списания стоимости

по сумме чисел лет срока полезного использования

При использовании этого метода начисление амортизации производится исходя из первоначальной стоимости станка по формуле:

Ежемесячно в течение первого года бухгалтер «Актива» будет делать проводку:

Дебет 20 Кредит 02

— 6666,7 руб. — начислена амортизация станка за отчетный месяц.

В балансе «Актива» за 2009 г. по строке 120 будет указана остаточная стоимость станка в сумме 160 000 руб. (240 000 — 80 000).

Во второй год начисления амортизации годовая сумма амортизации составит:

4 года : 15 лет x 240 000 руб. = 64 000 руб.

Сумма ежемесячных амортизационных отчислений — 5333,3 руб. (64 000 руб. : 12 мес.).

Ежемесячно в течение второго года бухгалтер «Актива» будет делать проводку:

Дебет 20 Кредит 02

— 5333,3 руб. — начислена амортизация станка за отчетный месяц.

В третий, четвертый и пятый годы амортизация будет начисляться аналогично.

Метод списания стоимости пропорционально

объему выпущенной продукции (работ, услуг)

При этом методе амортизацию начисляют исходя из количества выпущенной продукции (объема выполненных работ, оказанных услуг) с использованием того или иного основного средства.

Как это сделать, покажет пример.

Пример. В сентябре отчетного года ЗАО «Актив» приобрело станок первоначальной стоимостью 120 000 руб. (без НДС). По технической документации к станку с его помощью может быть выпущено 1000 единиц готовой продукции.

Станок был введен в эксплуатацию в ноябре. В декабре отчетного года с его помощью было выпущено 90 единиц продукции.

На станок должна быть начислена амортизация в сумме:

90 шт. : 1000 шт. x 120 000 руб. = 10 800 руб.

В декабре бухгалтер «Актива» сделал проводку:

Дебет 20 Кредит 02

— 10 800 руб. — начислена амортизация станка. В балансе «Актива» за отчетный год по строке 120 будет указана остаточная стоимость станка в сумме 109 200 руб. (120 000 — 10 800).

В январе следующего года фактический выпуск продукции составил 50 единиц. Сумма амортизации составит:

50 шт. : 1000 шт. x 120 000 руб. = 6000 руб.

В феврале фактический выпуск продукции составил 30 единиц. Сумма амортизации за февраль будет рассчитана так:

30 шт. : 1000 шт. x 120 000 руб. = 3600 руб.

В дальнейшем амортизация по станку начисляется в аналогичном порядке.

Как начислить амортизацию по основным средствам,

бывшим в эксплуатации

Первоначальная стоимость основных средств, бывших в эксплуатации (например, подержанного компьютера или автомобиля), определяется в обычном порядке. В нее включают все расходы, связанные с покупкой (договорная цена основного средства, расходы по его доставке и установке и т.д.).

Сумма амортизации по этому основному средству прежним владельцем в учете фирмы-покупателя не отражается. Однако его срок полезного использования будет меньше.

Он рассчитывается так:

Срок полезного использования нового объекта вы должны определить по Классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 1 января 2002 г. N 1).

Срок фактической эксплуатации основного средства прежний владелец должен указать в документах на проданное основное средство.

Пример. В сентябре 2009 г. ЗАО «Актив» приобрело подержанный станок. Договорная стоимость станка — 120 000 руб. (без НДС). Амортизация по нему будет начисляться линейным методом.

Станок был введен в эксплуатацию в ноябре 2009 г.

По Классификации основных средств нормативный срок эксплуатации такого станка — 10 лет. По данным прежнего владельца, станок уже отработал 6 лет. Следовательно, срок полезного использования станка составит 4 года (10 — 6), или 48 месяцев (4 года x 12 мес.).

Ежемесячная норма амортизации по станку составит: (1 мес. : 48 мес.) x 100% = 2,083%. Сумма ежемесячных амортизационных отчислений составит:

120 000 руб. x 2,083% = 2499,6 руб.

Амортизация по станку должна начисляться с декабря.

В балансе «Актива» за 2009 г. по строке 120 указывают остаточную стоимость станка в сумме 117 500,4 руб. (120 000 — 2499,6).

Если основное средство уже полностью отработало свой срок, вы можете определить срок его полезного использования самостоятельно. В этой ситуации нужно учитывать период, в течение которого основное средство еще может проработать.

Как начислить амортизацию

по расконсервированным основным средствам

По основным средствам, которые законсервированы на период больше трех месяцев, амортизацию не начисляют. После расконсервации объекта амортизацию начисляйте в прежнем порядке. Однако срок использования такого основного средства нужно увеличить на период консервации.

Пример. На балансе ЗАО «Актив» числится станок. Он куплен и введен в эксплуатацию в январе 2009 г. Срок полезного использования станка — 7 лет. Амортизация по нему начисляется линейным методом. По станку нужно начислять амортизацию до февраля 2016 г. (84 мес.).

Норма ежемесячной амортизации составит:

(1 мес. : 84 мес.) x 100% = 1,19%.

В сентябре 2009 г. станок был законсервирован.

Период консервации — 6 месяцев.

После расконсервации амортизация на станок будет начисляться по той же норме (1,19%), но уже до августа 2016 г.

Как начислить амортизацию по реконструированным

или модернизированным основным средствам

Если объект основных средств был реконструирован или модернизирован, то срок его полезного использования может быть увеличен. Однако он не должен превышать те сроки, которые установлены для амортизационной группы, в которую включено основное средство.

Пример. В отчетном году ООО «Пассив» купило компьютер. Срок его полезного использования — 3 года. В следующем году компьютер был модернизирован. По Классификации срок использования ЭВМ — от 2 до 3 лет. «Пассив» не может увеличить срок полезного использования компьютера. Больший, чем 3 года, срок установить уже нельзя.

Норму амортизации по такому основному средству (при использовании линейного метода) определяют так:

Если в результате работ стоимость основного средства увеличилась, то амортизацию по нему начисляют исходя из его новой стоимости. Причем в расчет берется остаточная, а не первоначальная стоимость.

Пример. В 2007 г. ЗАО «Актив» приобрело станок. Первоначальная стоимость станка — 240 000 руб. (без НДС). По Классификации срок использования этого станка — от 5 до 7 лет. Срок полезного использования был установлен «Активом» в 5 лет. Амортизация начисляется линейным методом.

В 2008 г. станок был модернизирован. Его стоимость увеличилась до 300 000 руб., срок полезного использования — до 7 лет.

На момент проведения модернизации станок проработал 1 год, и на него была начислена амортизация в сумме 48 000 руб.

Новая годовая норма амортизации по станку составит: 100% : (7 лет — 1 год) = 16,667%

Годовая сумма амортизационных отчислений составит: (300 000 руб. — 48 000 руб.) x 16,667% = 42 000 руб.

Ежемесячная сумма амортизационных отчислений составит: 42 000 руб. : 12 мес. = 3500 руб.