Задолженность в иностранной валюте (в том числе по кредитам) должна пересчитываться в рубли. Такой пересчет проводят:

— на дату поступления или возврата кредита;

— на дату составления бухгалтерской отчетности.

Пример. В ноябре отчетного года ООО «Пассив» получило кредит от иностранного банка в размере 50 000 долл. США.

Сумма процентов, которую должна заплатить фирма по кредиту на конец года, составила 5000 долл. США.

Курс доллара США, установленный Банком России, составил:

— на дату получения кредита — 29 руб/USD;

— на 31 декабря 2009 г. (дату составления отчетности) — 30 руб/USD.

Бухгалтер «Пассива» сделал записи:

Дебет 52 Кредит 67-1-1

— 1 450 000 руб. (50 000 USD x 29 руб/USD) — поступил кредит от иностранного банка;

На 31 декабря 2009 г. задолженность по кредиту нужно пересчитать в рубли по курсу Банка России на этот день. Также должны быть начислены проценты по кредиту.

При пересчете задолженности в учете «Пассива» следует сделать проводку:

Дебет 91-2 Кредит 67-1-1

— 50 000 руб. (50 000 USD x (30 руб/USD — 29 руб/USD)) -отражена курсовая разница по кредиту в иностранной валюте.

Дебет 91-2 Кредит 67-1-2

— 150 000 руб. (5000 USD x 30 руб/USD).

В балансе за отчетный год по строке 510 указывают сумму кредита в размере 1 650 000 руб. (1 450 000 + 50 000 + 150 000).

Займы

По строке 510 баланса отражают остаток заемных средств (с учетом начисленных процентов), не возвращенных заимодавцам по состоянию на отчетную дату.

Ваша фирма может получить заемные средства:

— в денежной форме;

— в натуральной форме;

— в форме отсрочки оплаты долга, возникшего из другого договора;

— в облигационной форме.

Как учесть заем в денежной форме

Заем получен в рублях

Если вы получили заем в рублях, сделайте проводку:

Дебет 51 Кредит 67-2

— получен денежный заем.

После возврата займа сделайте запись:

Дебет 67-2 Кредит 51

— возвращен денежный заем.

Пример. По договору беспроцентного займа ООО «Пассив» (заемщик) получило от ЗАО «Актив» (заимодавец) деньги в сумме 100 000 руб.

Заем был перечислен на расчетный счет «Пассива».

Бухгалтер «Пассива» должен сделать проводку:

Дебет 51 Кредит 67-2

— 100 000 руб. — получен заем от ЗАО «Актив».

Если на конец отчетного года сумма займа (100 000 руб.) возвращена не будет, то ее указывают по строке 510 баланса.

При возврате займа бухгалтер должен сделать запись:

Дебет 67-2 Кредит 51

— 100 000 руб. — возвращен заем.

Если на конец отчетного года сумма займа была возвращена, то в балансе ее не указывают.

Сумма займа выражена в условных единицах

Если сумма займа выражена в условных денежных единицах (например, в долларах США, евро и т.д.), а получение и возврат займа производятся в рублях, бухгалтеру необходимо:

— учесть сумму займа по курсу иностранной валюты, установленному ЦБ РФ на дату поступления денег, или по курсу, установленному соглашением сторон;

— увеличить или уменьшить задолженность по займу, исходя из курса иностранной валюты, установленного ЦБ РФ или соглашением сторон, на дату возврата денег или составления бухгалтерской отчетности.

Если курс иностранной валюты на дату возврата денежных средств (составления отчетности) будет больше, чем на дату их получения или пересчета на предыдущую отчетную дату возникает отрицательная курсовая разница. Она является прочими расходами фирмы. На ее сумму возрастает задолженность по займу.

Обратите внимание: в течение года сумму займа, выраженную в условных единицах, нужно пересчитывать на каждую отчетную дату, как по официальному курсу Банка России, так и по курсу, согласованному сторонами.

Пример. По договору займа ООО «Пассив» (заемщик) получило от ЗАО «Актив» (заимодавец) деньги.

Сумма займа выражена в условных единицах и составляет 1000 долл. США. Все расчеты производятся в рублях.

Официальный курс доллара США составил:

— на дату поступления займа — 27 руб/USD;

— на отчетную дату — 28 руб/USD;

— на дату возврата займа — 30 руб/USD.

Бухгалтер «Пассива» сделал проводки:

при получении займа

Дебет 51 Кредит 67-2

— 27 000 руб. (1000 USD x 27 руб/USD) — получен заем от «Актива».

на отчетную дату

Дебет 91-2 Кредит 67-2

— 1 000 руб. (1000 USD x (28 руб/USD — 27 руб/USD) — отражена отрицательная курсовая разница на отчетную дату.

По строке 510 баланса отражают 28 000 руб. (27 000 руб. + 1000 руб.).

При возврате займа бухгалтеру надо сделать записи:

Дебет 91-2 Кредит 67-2

— 2000 руб. (1000 USD x (30 руб/USD — 28 руб/USD) — отражена отрицательная курсовая разница на дату возврата.

Дебет 67-2 Кредит 51

— 30 000 руб. (27 000 + 1000 + 2000) — возвращен заем.

Если курс иностранной валюты на дату возврата денежных средств (составления отчетности) будет меньше, чем на дату их получения или пересчета на предыдущую отчетную дату, возникает положительная курсовая разница. На эту сумму надо увеличить задолженность по займу и отразить положительную курсовую разницу в составе прочих доходов.

Пример. По договору займа ООО «Пассив» (заемщик) получило от ЗАО «Актив» (заимодавец) деньги.

Сумма займа выражена в условных единицах и составляет 1000 долл. США. Все расчеты производятся в рублях.

Официальный курс доллара США составил:

— на дату поступления займа — 30 руб/USD;

— на отчетную дату — 29 руб/USD;

— на дату возврата займа — 27 руб/USD.

Бухгалтер «Пассива» сделал проводки:

при получении займа

Дебет 51 Кредит 67-2

— 30 000 руб.(1000 USD x 30 руб/USD) — получен заем от «Актива»;

на отчетную дату

Дебет 67-2 Кредит 91-1

— 1000 руб. (1000 USD x (30 руб/USD — 29 руб/USD)) — отражена положительная курсовая разница на отчетную дату.

По строке 510 баланса отражают 29 000 руб. (30 000 руб. — 1000 руб.).

При возврате займа бухгалтеру надо сделать записи:

Дебет 67-2 Кредит 91-1

— 2000 руб. (1000 USD x (29 руб/USD — 27 руб/USD)) — отражена положительная курсовая разница на дату возврата.

Дебет 67-2 Кредит 51

— 27 000 руб. (30 000 руб. — 1000 руб. — 2000 руб.) — возвращен заем.

Заем получен в иностранной валюте

Если заем получен в иностранной валюте, бухгалтеру нужно:

— учесть сумму займа по официальному курсу иностранной валюты на дату поступления денег;

— увеличить или уменьшить задолженность по займу исходя из официального курса иностранной валюты на дату возврата денег или на дату составления бухгалтерской отчетности.

Если курс иностранной валюты на дату возврата денежных средств (составления отчетности) будет больше, чем на дату их получения, возникает отрицательная курсовая разница. На эту сумму необходимо увеличить задолженность по займу и отразить отрицательную курсовую разницу в составе прочих расходов.

Если курс иностранной валюты на дату возврата денежных средств (составления отчетности) будет меньше, чем на дату их получения, то возникает положительная курсовая разница. На эту сумму необходимо уменьшить задолженность по займу и отразить положительную курсовую разницу в составе прочих доходов.

Пример. В ноябре отчетного года ООО «Пассив» получил заем от иностранной организации в размере 100 000 долл. США.

Курс доллара США, установленный Банком России, составил:

— на дату получения займа — 29 руб/USD;

— на 31 декабря отчетного года (дату составления отчетности) — 30 руб/USD.

Бухгалтер «Пассива» сделал записи:

Дебет 52 Кредит 67-2

— 2 900 000 руб. (100 000 USD x 29 руб/USD) — поступил заем.

На 31 декабря отчетного года задолженность по займу должна быть пересчитана в рубли по курсу Банка России на этот день. При пересчете задолженности в учете «Пассива» делается проводка:

Дебет 91-2 Кредит 67-2

— 100 000 руб. (100 000 USD x (30 руб/USD — 29 руб/USD)) — отражена курсовая разница по займу в иностранной валюте.

В балансе за отчетный год по строке 510 указывают сумму займа в размере 3 000 000 руб. (2 900 000 + 100 000).

Как учесть заем в натуральной форме

По договору займа фирма может получить те или иные предметы и обязуется их вернуть. Причем предметом договора займа в натуральной форме могут быть только вещи, не обладающие индивидуальными характеристиками. Например, если фирма получила материалы, то заимодавцу возвращаются не те же самые материалы, а такое же количество материалов той же марки и того же качества.

Пример. Согласно договору беспроцентного займа, ООО «Пассив» (заемщик) получило от ЗАО «Актив» (заимодавец) 10 000 штук красного кирпича. Сумма займа — 100 000 руб.

Бухгалтер «Пассива» сделал проводку:

Дебет 10 Кредит 67-2

— 100 000 руб. — получены материалы по договору займа от «Актива».

Если на конец отчетного года кирпич «Активу» не был возвращен, то сумму займа (100 000 руб.) отражают по строке 510 годового баланса «Пассива».

Если заем был возвращен, то бухгалтер должен сделать запись:

Дебет 67-2 Кредит 10

— 100 000 руб. — возвращены материалы в том же количестве и того же качества.

После этого сумму займа в балансе не указывают.

Как учесть заем в форме отсрочки платежа

Такой заем называется заменой (новацией) долга в заемное обязательство. Как отразить такой заем, покажет пример.

Пример. В отчетном году ООО «Пассив» получило от ЗАО «Актив» товары по договору купли-продажи. Стоимость товаров — 118 000 руб. (в том числе НДС — 18 000 руб.).

Бухгалтер «Пассива» сделал проводки:

Дебет 41 Кредит 60

— 100 000 руб. — получены товары;

Дебет 19 Кредит 60

— 18 000 руб. — учтен НДС.

ООО «Пассив» сумму задолженности вовремя не оплатило. По договоренности с ЗАО «Актив» задолженность была переоформлена в долгосрочный заем. Между «Активом» и «Пассивом» был заключен договор займа.

Бухгалтер «Пассива» должен сделать проводку:

Дебет 60 Кредит 67-2

— 118 000 руб. — получен заем в форме отсрочки оплаты долга.

Если на конец отчетного года заем «Активу» возвращен не будет, то его сумму (118 000 руб.) отражают по строке 510 годового баланса «Пассива».

Возврат суммы займа бухгалтер «Пассива» отразит так:

Дебет 67-2 Кредит 51

— 118 000 руб. — возвращен заем.

После этого сумму займа в балансе не указывают.

Как учесть облигационный заем

Деньги можно привлекать не только по договору займа, но и путем выпуска и продажи облигаций.

Такие займы нужно учитывать обособленно. Для этого к счету 67 откройте субсчет «Облигационный заем». Поступление такого займа отражают в учете записью:

Дебет 51 Кредит 67, субсчет «Облигационный заем»

— получены деньги по облигациям.

Облигации могут размещаться среди первых покупателей по цене, как превышающей их номинальную стоимость, так и ниже номинальной стоимости (то есть с дисконтом).

В любом случае разницу между ценой размещения и номинальной стоимостью списывают (доначисляют) равномерно в течение срока обращения облигаций.

Начисление процентов, которые эмитент должен выплатить держателям облигаций, отражается в учете записью:

Дебет 91-2 Кредит 67, субсчет «Облигационный заем»

— начислены проценты, подлежащие выплате по облигациям.

Пример. В июле отчетного года ЗАО «Сигма» выпустило и полностью разместило облигационный заем. Количество размещенных облигаций — 1500 штук. Номинальная стоимость одной облигации — 1000 руб.

Сумма займа составила 1 500 000 руб. (1500 шт. x 1000 руб.). Срок займа — 2 года.

Ситуация 1.

Размещение облигаций производилось по цене 1,2 номинала, то есть по 1200 руб. за облигацию. В результате было получено 1 800 000 руб. (1200 руб. x 1500 шт.), то есть на 300 000 руб. больше номинальной стоимости займа.

Бухгалтер «Сигмы» должен сделать следующие проводки:

в июле отчетного года

Дебет 51 Кредит 67, субсчет «Облигационный заем»

— 1 500 000 руб. — размещен облигационный заем;

Дебет 51 Кредит 98-1

— 300 000 руб. — отражено превышение цены размещения займа над его номинальной стоимостью;

ежемесячно в течение 2 лет

Дебет 98-1 Кредит 91-1

— 12 500 руб. (300 000 руб. : 24 мес.) — списана часть превышения цены размещения займа над его номинальной стоимостью.

Ситуация 2.

ЗАО «Сигма» разместило облигации с дисконтом 40%, то есть по 600 руб. за облигацию (1000 руб. — (1000 руб. x 40%)). Всего было получено 900 000 руб. (600 руб. x 1500 шт.), что на 600 000 руб. меньше номинальной стоимости займа.

В этом случае бухгалтер «Сигмы» должен сделать следующие проводки:

в июле отчетного года

Дебет 51 Кредит 67, субсчет «Облигационный заем»

— 900 000 руб. — размещен облигационный заем;

ежемесячно в течение 2 лет

Дебет 91-2 Кредит 67 субсчет «Облигационный заем»

— 25 000 руб. (600 000 руб. : 24 мес.) — доначислена часть превышения номинальной стоимости займа над ценой его размещения.

Таким образом, к моменту погашения облигаций сумма задолженности по облигационному займу будет отражена в бухгалтерском учете эмитента в размере номинальной стоимости займа. По этой стоимости сумма займа отражается и по строке 510 баланса фирмы.

Как учесть проценты по займам

Раньше проценты по займам отражали в том же порядке, что и по кредитам банков (либо включали в состав прочих расходов, либо в стоимость материальных ценностей). Такое правило действовало до 2009 г. С 1 января 2009 г. ситуация изменилась. Новое ПБУ 15/2008 «Учет расходов по займам и кредитам» упростило порядок учета расходов по займам, полученным для оплаты материалов. Теперь их включают в состав прочих расходов независимо от того, оприходованы материальные ценности или фирма оплачивает их авансом. При этом сделайте проводку:

Дебет 91-2 Кредит 67-2 (66-2)

— проценты за пользование займом включены в состав прочих расходов.

Пример. В декабре отчетного года ЗАО «Актив» получило денежный заем на приобретение материалов в размере 118 000 руб. Заем предоставлен под 30% годовых.

Договором займа предусмотрено, что проценты начисляются единовременно в момент получения денежных средств.

Стоимость оприходованных материалов в ценах поставщика составила 118 000 руб. (в том числе НДС — 18 000 руб.). Материалы были полностью списаны в производство.

Бухгалтер «Актива» сделал проводки:

Дебет 51 Кредит 67-2-1

— 118 000 руб. — поступили деньги по договору займа;

Дебет 91-2 Кредит 67-2-1

— 35 400 руб. (118 000 руб. x 30%) — начислены проценты за пользование займом в течение 12 месяцев;

Дебет 10 Кредит 60

— 100 000 руб. (118 000 — 18 000) — оприходованы материалы, полученные от поставщика;

Дебет 19 Кредит 60

— 18 000 руб. — учтен НДС по приобретенным материалам;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— 18 000 руб. — принят к вычету НДС по материалам;

Дебет 60 Кредит 51

— 118 000 руб. — произведена оплата поставщику материалов;

Дебет 20 Кредит 10

— 100 000 — списана фактическая себестоимость материалов, отпущенных в производство.

На конец отчетного года по строке 510 баланса нужно указать сумму займа и процентов по нему в размере 153 400 руб. (118 000 + 35 400).

После возврата займа и процентов по нему бухгалтер «Актива» должен сделать записи:

Дебет 67-2-1 Кредит 51

— 118 000 руб. — возвращена сумма основного долга по договору займа;

Дебет 67-2-1 Кредит 51

— 35 400 руб. — перечислены проценты заимодавцу.

После этого сумму займа в балансе не указывают.

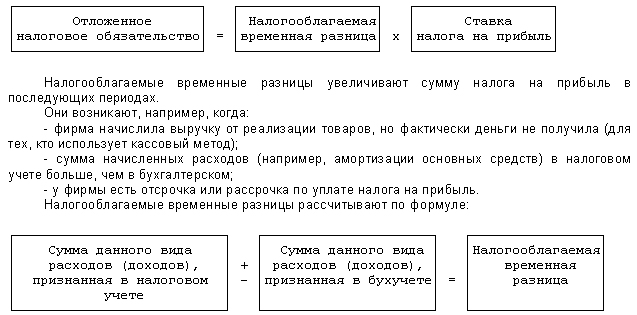

Строка 515 «Отложенные налоговые обязательства»

Отложенные налоговые обязательства появляются, когда расходы в бухгалтерском учете признают позже, чем в налоговом, а доходы — раньше.

Их сумму отражают по кредиту счета 77 «Отложенные налоговые обязательства». По строке 515 указывают кредитовое сальдо по этому счету, не списанное на конец отчетного периода.

Формирование отложенных налоговых обязательств

Сумму отложенного налогового обязательства рассчитывают по формуле:

Налогооблагаемые временные разницы отражают на субсчетах тех счетов, по которым они возникли.

Пример. В феврале ЗАО «Актив» ввело в эксплуатацию новое оборудование стоимостью 480 000 руб. Срок его полезного использования — 4 года.

В целях налогового учета «Актив» начисляет амортизацию нелинейным методом, в целях бухгалтерского учета — линейным.

Начислять амортизацию бухгалтер должен с 1 марта отчетного года.

Как это сделать, показано в таблице:

| Условия | В бухучете, руб. | В налоговом учете, руб. |

| Первоначальная стоимость

станка |

480 000 | 480 000 |

| Сумма начисленной

амортизации за март |

10 000

(480 000 руб. : 4 года : 12 мес.) |

20 000 (480 000 руб. :

4 года : 12 мес. x 2) |

| Остаточная стоимость на

1 апреля |

470 000 (480 000 —

10 000) |

460 000 (480 000 —

20 000) |

Налогооблагаемая временная разница составит 10 000 руб. (20 000 — 10 000).

В конце I квартала бухгалтер «Актива» сделает проводку:

Дебет 02, субсчет «Налогооблагаемые временные разницы», Кредит 02, субсчет «Амортизация по оборудованию»

— 10 000 руб. — отражена налогооблагаемая временная разница.

Одновременно с налогооблагаемой временной разницей нужно рассчитать и сумму отложенного налогового обязательства. Она отражается проводкой:

Дебет 68, субсчет «Расчеты по налогу на прибыль», Кредит 77

— отражена сумма отложенного налогового обязательства.

Пример. В IV квартале отчетного года ЗАО «Актив» отгрузило ООО «Покупатель» товары на сумму 340 000 руб. (без НДС). Однако «Покупатель» заплатил «Активу» лишь 200 000 руб. (без НДС).

«Актив» ведет налоговый учет по кассовому методу.

Таким образом, в бухгалтерском учете «Актива» доходы будут признаны в размере 340 000 руб., а в налоговом — в сумме 200 000 руб. Налогооблагаемая временная разница составит 140 000 руб. (340 000 — 200 000).

Бухгалтер «Актива» сделал проводки:

Дебет 51 Кредит 62

— 200 000 руб. — поступили деньги от «Покупателя»;

Дебет 62 Кредит 90-1

— 340 000 руб. — отражена выручка от продажи товаров;

Дебет 90-1, субсчет «Налогооблагаемые временные разницы», Кредит 90-1

— 140 000 руб. — отражена налогооблагаемая временная разница.

По итогам IV квартала бухгалтер «Актива» сделал проводку:

Дебет 68, субсчет «Расчеты по налогу на прибыль», Кредит 77

— 28 000 руб. (140 000 руб. x 20%) — отражена сумма отложенных налоговых обязательств.

Эту сумму нужно указать по строке 515 баланса за отчетный год.

Списание отложенных налоговых обязательств

По мере уменьшения или полного погашения налогооблагаемых временных разниц надо делать проводку:

Дебет 77 Кредит 68, субсчет «Расчеты по налогу на прибыль»

— уменьшена сумма отложенных налоговых обязательств.

Пример. Воспользуемся условиями предыдущего примера. Предположим, что в IV квартале отчетного года «Покупатель» полностью погасил свою задолженность перед «Активом», перечислив ему 140 000 руб.

Бухгалтер «Актива» должен сделать проводки:

Дебет 51 Кредит 62, субсчет «Налогооблагаемые временные разницы»

— 140 000 руб. — поступили деньги от «Покупателя»;

Дебет 77 Кредит 68, субсчет «Расчеты по налогу на прибыль»

— 28 000 руб. (140 000 руб. x 20%) — погашено отложенное налоговое обязательство.

В этой ситуации по строке 515 баланса за отчетный год ставят прочерк.

Если объект, по которому вы отразили отложенное налоговое обязательство, выбыл, то сумму обязательства и временную разницу также надо списать. Для этого сделайте запись:

Дебет 77 Кредит 99

— списана сумма отложенного налогового обязательства.

Пример. В июне отчетного года ЗАО «Актив» продало станок. Сумма начисленной амортизации к моменту выбытия составила:

— в бухгалтерском учете — 44 000 руб.;

— в налоговом учете — 50 000 руб.

Сумма отложенного налогового обязательства, числящаяся на счете 77 по амортизационным отчислениям на этот объект, — 1200 руб. (6000 руб. x 20%).

При списании станка с баланса бухгалтер «Актива» должен сделать проводку:

Дебет 77 Кредит 99

— 1200 руб. — списана сумма отложенного налогового обязательства.

Строка 520 «Прочие долгосрочные обязательства»

По данной строке баланса указывают сумму привлеченных долгосрочных средств фирмы, не поименованных в строках 510 «Займы и кредиты» и 515 «Отложенные налоговые обязательства».

Строка 590 «Итого по разделу IV»

По строке 590 Бухгалтерского баланса укажите сумму строк:

— 510 «Займы и кредиты»;

— 515 «Отложенные налоговые обязательства»;

— 520 «Прочие долгосрочные обязательства».

Краткосрочные обязательства

Строка 610 «Займы и кредиты»

При заполнении строки 610 используйте новое ПБУ 15/2008 «Учет расходов по займам и кредитам». Отразите по этой строке остаток заемных средств, полученных на срок не более года. Строку 610 заполняют по аналогии строки 510.

Для учета краткосрочных кредитов банков и займов небанковских организаций предусмотрен счет 66 «Расчеты по краткосрочным кредитам и займам». Кредиты и займы отражают в учете раздельно.

Поэтому к счету 66 откройте субсчета:

— 66-1-1 «Расчеты по основной сумме краткосрочного кредита»;

— 66-2-1 «Расчеты по основной сумме краткосрочного займа»;

— 66-1-2 «Расчеты по процентам по кредиту»;

— 66-2-2 «Расчеты по процентам по займу».

По строке 610 укажите кредитовое сальдо счета 66 по состоянию на отчетную дату.

Обратите внимание: в балансе нужно указать не только саму сумму кредитов (займов), но и сумму процентов, которые по ним должна заплатить ваша фирма.

Пример. ЗАО «Актив» в январе отчетного года взяло в банке «Коммерческий» кредит на сумму 500 000 руб. на 90 дней. Кредит предназначен для пополнения оборотных средств. Согласно договору, проценты за кредит уплачиваются банку при его погашении исходя из 20% годовых. Бухгалтер «Актива» сделал проводку:

Дебет 51 Кредит 66-1-1

— 500 000 руб. — получен кредит на пополнение оборотных средств.

Сумму процентов, подлежащих уплате банку, рассчитывают так:

500 000 руб. x 20% : 365 дн. x 90 дн. = 24 657 руб.

На сумму процентов бухгалтер должен сделать проводку:

Дебет 91-2 Кредит 66-1-2

— 24 657 руб. — начислены проценты, подлежащие уплате по банковскому кредиту.

В балансе за I квартал отчетного года по строке 610 нужно показать задолженность в сумме 524 657 руб. (500 000 + 24 657).

По строке 611 укажите основную сумму кредита, а по строке 612 проценты по кредиту.

Строка 620 «Кредиторская задолженность»

По строке 620 отражают общую сумму кредиторской задолженности фирмы, не погашенной на отчетную дату.

В балансе приводят ее расшифровку.

Так, отдельно нужно указать задолженность:

— перед поставщиками и подрядчиками (строка 621);

— перед персоналом фирмы (строка 622);

— перед государственными внебюджетными фондами (строка 623);

— по налогам и сборам (строка 624);

— перед прочими кредиторами (строка 625).

По строке 620 отразите сумму строк с 621-й по 625-ю.

Строка 621 «Поставщики и подрядчики»

Здесь покажите задолженность перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности (выполненные работы, оказанные услуги).

Эту задолженность отражают по кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

По строке 621 нужно указать кредитовое сальдо по этому счету на конец отчетного периода.

Формирование задолженности

Задолженность перед поставщиком возникает после оприходования тех или иных материальных ценностей (выполнения работ, оказания услуг).

Пример. В отчетном году ЗАО «Актив» приобрело материалы на сумму 118 000 руб. (в том числе НДС — 18 000 руб.). Бухгалтер «Актива» должен сделать проводки:

Дебет 10 Кредит 60

— 100 000 руб. (118 000 — 18 000) — оприходованы материалы;

Дебет 19 Кредит 60

— 18 000 руб. — учтен НДС по материалам (на основании счета-фактуры поставщика).

На конец отчетного года материалы оплачены не были. По строке 621 баланса «Актива» нужно указать сумму задолженности перед поставщиком в размере 118 000 руб.

Если вы расплатились с поставщиком собственным векселем, то задолженность перед ним не гасится. Ее сумму также нужно записать по строке 621.

Для учета задолженности, оформленной векселем, откройте к счету 60 отдельный субсчет «Векселя выданные». Выдачу векселя отразите записями:

Дебет 08 (10, 41…) Кредит 60

— оприходованы приобретенные материальные ценности;

Дебет 19 Кредит 60

— отражен НДС по приобретенным материальным ценностям;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— произведен вычет по НДС.

Дебет 60 Кредит 60, субсчет «Векселя выданные»

— выдан вексель в оплату полученных ценностей;

Дебет 60, субсчет «Векселя выданные», Кредит 50 (51, 52, 55…)

— погашена задолженность по векселю, выданному поставщику;

Разница между номинальной стоимостью векселя и суммой задолженности перед поставщиком рассматривается как процент по векселю за отсрочку платежа. Эту разницу учитывают в прочих доходах и увеличивают кредиторскую задолженность перед поставщиком.

Пример. В отчетном году ООО «Сатурн» приобрело у ЗАО «Юпитер» материалы на сумму 11 800 руб. (в том числе НДС — 1800 руб.) с отсрочкой платежа сроком на 2 месяца. В счет оплаты материалов ООО «Сатурн» выдало продавцу товарный вексель номинальной стоимостью 12 980 руб. В учете «Сатурна» эту операцию нужно отразить так:

Дебет 10 Кредит 60

— 10 000 руб. — оприходованы материалы, в оплату которых выдан вексель;

Дебет 19 Кредит 60

— 1800 руб. — отражен НДС по материалам;

Дебет 60 Кредит 60, субсчет «Векселя выданные»

— 11 800 руб. — задолженность оформлена векселем;

Дебет 91-1 Кредит 60, субсчет «Векселя выданные»

— 1000 руб. (12 980 — 11 800 — 180) — отражена сумма превышения номинала векселя над стоимостью материалов (без НДС);

Дебет 19 Кредит 60, субсчет «Векселя выданные»

— 180 руб. — учтен НДС с суммы превышения;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— 1980 руб. (1800 + 180) — принят к вычету НДС.

На конец года задолженность погашена не была.

В балансе «Сатурна» по строке 621 отражают кредиторскую задолженность перед поставщиком, оформленную векселем, в сумме 12 980 руб. (10 000 + 1800 + 1000 + 180).