Основные средства на основании п. 7 ПБУ 6/01 «Учет основных средств» принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Таким образом, первоначальной стоимостью основных средств, бывших в эксплуатации, является сумма фактических затрат на их приобретение, сооружение и изготовление. Однако здесь надо помнить, что в первоначальную стоимость не включаются НДС и иные возмещаемые налоги.

С учетом и амортизацией основных средств, бывших в употреблении, есть свои тонкости.

Например, у нового собственника срок может устанавливаться с учетом срока использования объекта у прежнего владельца.

Для этого необходимо получить документы, подтверждающие срок эксплуатации объекта у прежнего владельца. Это следует из п. 20 ПБУ 6/01. В п. 7 ст. 258 Налогового кодекса РФ есть схожая норма. В частности, организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемый Классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

Другими словами, срок полезного использования подержанного объекта основных средств равен сроку полезного использования, который установлен для аналогичного нового объекта, за минусом срока фактической эксплуатации объекта у прежнего владельца.

Пример. Организация приобрела основное средство, бывшее в эксплуатации. Стоимость имущества согласно договору — 118 000 руб. (в том числе НДС — 18 000 руб.). В бухгалтерском учете указанная операция отражается следующими записями:

Дебет 08 Кредит 60

— 100 000 руб. — учтены затраты, связанные с приобретением станка (без НДС);

Дебет 19 Кредит 60

— 18 000 руб. — учтен НДС;

Дебет 01 Кредит 08

— 100 000 руб. — станок введен в эксплуатацию;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— 18 000 руб. — произведен налоговый вычет;

Дебет 60 Кредит 51

— 118 000 руб. — произведена оплата поставщику;

Согласно Классификации основных средств, включаемых в амортизационные группы, нормативный срок эксплуатации основного средства — 10 лет. По данным прежнего владельца, станок уже отработал 6 лет. Следовательно, срок полезного использования станка в вашей организации составит 4 года (10 — 6). Годовая норма амортизации станка составит 25 процентов (100% / 4). Годовая сумма амортизации — 25 000 руб. (100 000 руб. x 25%). Бухгалтер ежемесячно будет делать проводку:

Дебет 20 Кредит 02

— 2083,3 руб. (25 000 руб. : 12 мес.) — начислена амортизация станка за отчетный месяц.

Если приобретенный вами подержанный объект основных средств уже полностью отработал свой срок, вы можете определить срок его полезного использования самостоятельно. В таком же порядке может начисляться амортизация для целей налогообложения. При этом каким способом — линейным или нелинейным — начисляется амортизация, значения не имеет.

Однако может случиться так, что срок фактического использования подержанного основного средства у предыдущих собственников окажется равным или больше того срока, что определен Классификацией основных средств. В этом случае новый владелец вправе самостоятельно определить срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

То есть при приобретении объекта основных средств, ранее эксплуатировавшихся предыдущими собственниками, организация может определить норму амортизации исходя из нормативного срока его полезного использования, уменьшенного на срок эксплуатации данного основного средства предыдущими собственниками. При этом срок эксплуатации объекта предыдущими собственниками должен быть подтвержден документально.

Так советует поступать и Минфин России в Письме от 3 августа 2005 г. N 03-03-04/1/142. При приобретении основного средства организация также может подтвердить срок его эксплуатации предыдущим собственником актом о приеме-передаче объекта основных средств, оформленным в установленном порядке (Письмо УФНС России по г. Москве от 7 июля 2008 г. N 20-12/064109).

Амортизация неотделимых улучшений

Амортизируемым имуществом также признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя. То есть согласно ст. 256 Налогового кодекса арендатор имеет право включить стоимость некомпенсированных неотделимых улучшений в состав своего амортизируемого имущества. Правда, это касается только тех улучшений, которые произведены с согласия арендодателя. То есть арендатор может амортизировать неотделимые улучшения в течение всего срока действия договора аренды. А сумму амортизации следует рассчитывать исходя из срока полезного использования арендованного объекта. Согласно п. 1 ст. 258 Налогового кодекса РФ и определять этот срок нужно по Классификации основных средств, включаемых в амортизационные группы, которая утверждена Постановлением Правительства РФ от 1 января 2002 г. N 1. Амортизацию следует начислять со следующего месяца после ввода улучшений в эксплуатацию.

Пример. Организация в январе 2009 г. заключила договор аренды офиса сроком на два года — с февраля 2009 г. по январь 2011 г. включительно. Арендная плата составляет 88 500 руб. в месяц (в том числе НДС — 13 500 руб.). В феврале арендатор с согласия арендодателя поставил в офисе новую систему кондиционирования воздуха. Всего модернизация обошлась в 472 000 руб. (в том числе НДС — 72 000 руб.). По условиям договора эту сумму арендодатель компенсировать не будет.

Арендатор может амортизировать систему вентиляции с марта 2009 г. Срок полезного использования системы берется равным сроку, который установлен для здания, где расположен офис. Согласно Классификации основных средств здание относится к десятой амортизационной группе. Срок полезного использования таких основных средств составляет свыше 30 лет. Предположим, что срок службы модернизированного здания был установлен в 480 месяцев. Амортизацию начисляют линейным методом. Сумма ежемесячных отчислений в налоговом учете составляет:

(472 000 руб. — 72 000 руб.) : 480 мес. = 833,33 руб.

Получается, что организация-арендатор за все время аренды сможет списать:

833,33 руб. x 23 мес. = 19 166,67 руб.

То есть разница между суммой, которая истрачена на систему кондиционирования, и начисленной амортизацией составит 380 833,33 руб. (472 000 — 72 000 — 19 166,67). Эту сумму включить в состав расходов арендатор не может.

Как видно из примера, арендатор сможет учесть в своих расходах лишь десятую часть потраченных на модернизацию денег. Понятно, что неотделимые улучшения можно использовать гораздо дольше, чем это предусмотрено договором аренды. Однако есть способы, которые позволяют списать на затраты всю сумму полностью.

Первый способ. Арендатор и арендодатель заключают между собой посреднический договор, согласно которому модернизацию обязан провести арендатор, но по поручению арендодателя. В данном случае арендатор выступает в роли посредника, за что получает вознаграждение. Понятно, что все расходы в данном случае несет арендодатель, который этого делать не должен. Чтобы компенсировать ему затраты, на сумму расходов по модернизации объекта аренды увеличивается арендная плата. То есть на бумаге расходы несет арендодатель, однако на деле их оплачивает арендатор. Однако в этом случае последний вправе включить стоимость модернизации в расходы при расчете налога на прибыль на основании пп. 10 п. 1 ст. 264 Налогового кодекса РФ.

Чтобы воспользоваться этим способом и не вызвать нареканий со стороны налоговиков, нужно правильно оформить все бумаги. Для начала нужно заключить дополнительное соглашение, которым оговаривают увеличение арендной платы. Лучше, конечно, на весь оставшийся срок договора аренды.

Далее стороны подписывают агентский договор, согласно которому арендатор сможет провести задуманное улучшение. Однако право собственности на эти улучшения будут принадлежать арендодателю. И последний этап — оформить отчет арендатора (агента) о выполнении задания. К этой бумаге нужно приложить копии договоров и первичных документов, которые подтверждают расходы арендатора. Отчет должен быть утвержден принципалом (арендодателем). Воспользуемся условиями предыдущего примера.

Пример. Напомним: организация в январе 2009 г. заключила договор аренды офиса сроком на два года с февраля 2009 г. по январь 2011 г. включительно. Арендная плата составляет 88 500 руб. в месяц (в том числе НДС — 13 500 руб.). Стоимость системы кондиционирования — 472 000 руб. (в том числе НДС — 72 000 руб.).

Стороны заключили агентский договор. Вознаграждение установлено равным 11 800 руб. (в том числе НДС — 1800 руб.). В дополнительном соглашении к договору аренды прописано, что в течение всего срока договора аренды плата увеличивается на 20 158,33 руб. ((472 000 руб. + 11 800 руб.) : 24 мес.) в месяц. То есть ежемесячный арендный платеж будет составлять 108 658,33 руб. (88 500 + 20 158,33).

Второй способ. Стороны заключают договор займа. Деньги взаймы дает арендатор арендодателю. Этот способ предполагает, что имущество будет модернизироваться за счет полученных средств. Арендатор в модернизации принимать участие вообще не будет. Однако финансирование пойдет за его счет. По окончании договора займа деньги ему арендодатель не возвращает. Вместо этого стороны проводят зачет взаимных требований.

То есть в счет расчетов по договору займа закрывается задолженность по аренде. Понятно, что пока расходы по аренде не сравняются с суммой займа, арендатор арендодателю ничего перечислять не должен.

Тут есть еще один нюанс, о котором стоит упомянуть. За пользование чужими денежными средствами обычно взимают проценты. Однако поскольку в данном случае договор займа формальный, то проценты можно не брать. Материальная выгода от экономии на процентах у арендодателя все равно доходом для целей налогообложения не будет. С этим согласны и налоговики в Письме ФНС России от 13 января 2005 г. N 02-1-08/5@. В нем, в частности, говорится, что согласно ст. 41 Налогового кодекса РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль (доход) организаций», «Налог на доходы от капитала», указанными Налоговым кодексом РФ. Глава 25 «Налог на прибыль организаций» Налогового кодекса РФ не дает оценки «экономической выгоды» за пользование беспроцентным займом. Таким образом, неуплаченная сумма процентов в целях налогообложения прибыли не рассматривается в качестве дохода у заемщика.

При этой схеме потребуется также дополнительное соглашение об увеличении арендной платы и договор займа на сумму модернизации. Когда величина арендной платы будет равна сумме займа, стороны подписывают акт о проведении взаимозачета.

Пример. Организация арендует производственное здание за 17 700 руб. в месяц (в том числе НДС — 1700 руб.). В январе 2009 г. было решено реконструировать здание. Строительные работы обойдутся в 826 000 руб. (в том числе НДС — 126 000 руб.). Оставшийся срок аренды — два года — с января 2009 г. по декабрь 2011 г. включительно.

Стороны заключили договор беспроцентного займа. Согласно этому документу арендатор дает взаймы арендодателю 826 000 руб. на два года. В дополнительном соглашении стороны прописали, что с января 2009 г. по декабрь 2011 г. арендная плата за производственное здание увеличивается на 16 716,67 руб. Эту величину рассчитали так.

Сначала была определена разница между стоимостью строительных работ и арендной платой за четыре года:

826 000 руб. — (17 700 руб. x 24 мес.) = 401 200 руб.

А затем уже установили сумму, на которую надо увеличить ежемесячный платеж:

401 200 руб. : 24 мес. = 16 716,67 руб.

То есть с 1 января 2007 г. арендодатель ежемесячно начисляет по 34 416,67 руб. (17 700 + 16 716,67). В декабре 2011 г. стороны проведут зачет суммы займа и задолженности по арендной плате в размере 826 000 руб.

Понятно, что любая схема минимизации налогов содержит достаточно много рисков. Посмотрим, как их существенно снизить.

Первое. Увеличенная арендная плата не должна отклоняться от рыночных цен более чем на 20 процентов. Иначе у инспектора возникнет подозрение, что арендатор намеренно увеличивает свои расходы. А это чревато тем, что организации могут пересчитать налоги. Такое право закреплено п. 3 ст. 40 Налогового кодекса РФ, так как в случаях, когда цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20 процентов от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

Для того чтобы избежать такой ситуации, следите, чтобы уровень арендной платы не отклонялся от рыночного более чем на 20 процентов. Более того, не стоит резко изменять цену, лучше увеличивать ее постепенно. Порядок такого увеличения нужно прописать в дополнительном соглашении к договору.

Второе. Налоговики могут изменить юридическую квалификацию сделки. То есть — вероятность того, что агентский договор или договор займа между арендатором и арендодателем будет признан скрытой формой финансирования работ по модернизации.

Правда, налоговые органы не вправе подавать иски о признании сделок недействительными. Статьей 31 Налогового кодекса РФ такое их право не предусмотрено.

Третье. Проводя взаимозачеты, помните, что, если они оформляются ежемесячно, поступившую арендодателю сумму займа налоговики могут признать предоплатой по арендной плате. В этом случае владельцу имущества доначислят НДС в соответствии с пп. 2 п. 1 ст. 167 Налогового кодекса РФ, поскольку моментом определения налоговой базы является день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Чтобы этого не произошло, акт о зачете взаимных требований надо подписать в момент возврата займа.

Амортизация реконструированных или модернизированных

основных средств

Первоначальная стоимость основных средств, на основе которой рассчитывается амортизация объекта основных средств, может изменяться в случаях реконструкции, модернизации соответствующих объектов, а также по иным аналогичным основаниям (п. 2 ст. 257 НК РФ).

К работам по модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Итак, затраты на реконструкцию и модернизацию изменяют, чаще всего увеличивают, первоначальную стоимость основного средства в соответствии с п. 2 ст. 257 Налогового кодекса РФ. Что касается бухгалтерского учета, то в соответствии с п. 27 ПБУ 6/01 затраты на модернизацию увеличивают первоначальную стоимость, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств. То есть если соблюден принцип экономической обоснованности.

Итак, теперь давайте разберемся, как начислять амортизацию по объектам основных средств, которые подверглись модернизации. Тут возможно несколько вариантов.

Вариант 1. В этом случае к первоначальной стоимости объекта основных средств прибавляют стоимость работ по модернизации (или реконструкции). А результат делят на общий срок полезного использования имущества. Такой вариант предлагают чиновники из ФНС в Письме от 14 марта 2005 г. N 02-1-07/23. Аналогичное мнение содержится и в Письме Минфина России от 16 января 2008 г. N 03-03-06/1/8. В случае если в результате реконструкции или модернизации не произошло увеличения срока полезного использования объекта, то амортизация продолжает начисляться исходя из оставшегося срока его использования, то есть сохраняется применяемый в соответствии со ст. 259 Налогового кодекса РФ для расчета амортизации срок полезного использования, определенный при вводе в эксплуатацию.

Между тем получается, что фирма будет вынуждена списывать обновленное основное средство гораздо дольше, чем предполагала, когда принимала его к учету, — в течение срока службы. Да и возникнут разницы между бухгалтерским и налоговым учетом.

Вариант 2. Однако с подходом налоговиков к этому вопросу можно поспорить. Дело в том, что Налоговый кодекс РФ не предлагает формулы для расчета амортизации в случае реконструкции или модернизации. На основании же п. 7 ст. 3 Налогового кодекса РФ все неясности и противоречия законодательства толкуются в пользу налогоплательщика. Поэтому, на наш взгляд, фирма может воспользоваться тем алгоритмом расчета, который применяется в бухучете. А именно сумма ежемесячной амортизации получается в результате деления остаточной стоимости объекта с учетом стоимости работ по модернизации (или реконструкции) на оставшийся срок полезного использования основного средства.

Приведем пример, на котором рассмотрим оба варианта расчета амортизации.

Пример. Организация модернизировала объект основных средств. Его первоначальная стоимость равна 3 024 000 руб., а срок полезного использования — 72 месяца. Сумма ежемесячной амортизации составляла 42 000 руб. (3 024 000 руб. : 72 мес.). До модернизации объект эксплуатировали 12 месяцев. Следовательно, за это время была начислена амортизация, равная 504 000 руб. (42 000 руб. x 12 мес.).

Услуги подрядчика, проводившего модернизацию, обошлись организации в 600 000 руб. без НДС. Модернизация проводилась в течение 14 месяцев, и амортизация в это время не начислялась.

Вариант 1. После модернизации ежемесячная сумма амортизации станет равна 50 000 руб. ((3 000 000 руб. + 600 000 руб.) : 72 мес.). Остаточная стоимость объекта с учетом ремонта — 3 096 000 руб. (3 000 000 — 504 000 + 600 000).

Теперь для того, чтобы полностью списать стоимость основного средства, нужно начислять амортизацию еще 62 полных месяца (3 096 000 : 50 000).

В то же время до окончания первоначального срока использования остается только 60 мес. (72 — 12).

Получается, что организации придется амортизировать основное средство лишние 2 месяца (62 — 60).

Вариант 2. Амортизация начисляется в течение оставшегося срока полезного использования — 60 мес.

Ежемесячная сумма амортизации будет равна 51 600 руб. ((3 000 000 руб. — 504 000 руб. + 600 000 руб.) : 60 мес.).

Еще один вопрос, на котором хотелось бы заострить внимание. Речь идет о том, нужно ли приостанавливать начисление амортизации по реконструируемому объекту основных средств. Тут все зависит от того, в течение какого срока планируется проводить работы по улучшению имущества. Если изначально на модернизацию отводится не более 12 месяцев, то амортизацию прерывать не нужно. Но если работы затянулись, то начисленные суммы надо исключить из расходов. При этом неважно, использовался все это время объект или нет.

Основное средство, которое находится на реконструкции или модернизации больше 12 месяцев, следует исключить из состава амортизируемого имущества. И это уже не право, а обязанность организации. Так прописано в п. 3 ст. 256 Налогового кодекса РФ.

Тут есть опасность, что работы по реконструкции (модернизации) могут затянуться. То есть, скажем, изначально организация, которая продолжала начислять амортизацию, предполагает, что уложится в отведенный срок. Срок проведения реконструкции первоначально устанавливается решением руководства. Продление срока реконструкции также осуществляется на основании решения руководства. При этом при налогообложении принимается фактический срок реконструкции объекта. Однако по разным причинам можно в него не уложиться. В этом случае начисление амортизации незаконно. И налоговую базу придется пересчитать.

Чтобы такого не произошло, нужно разбить работы по реконструкции на этапы, каждый из которых не превышает 12 месяцев. При этом нужно предусмотреть между этапами временные промежутки. Например, сначала проводится реконструкция первого этажа здания, а через какое-то время наступает черед второго. Конечно, на деле работы прерывать необязательно, это показывают только на бумаге. Скажем, в проектно-сметной документации, актах выполненных работ и приказах руководителя фирмы.

Амортизация предмета лизинга

Поскольку имущество, переданное в лизинг, учитывается на балансе у лизингополучателя, именно он должен начислять по нему амортизацию.

Чтобы начислять амортизацию, надо определить срок полезного использования предмета лизинга.

Порядок определения срока полезного использования объектов основных средств установлен в п. 20 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), которое утверждено Приказом Минфина России от 30 марта 2001 г. N 26н.

Срок полезного использования определяется исходя из:

— ожидаемого срока использования объекта в соответствии с ожидаемой производительностью и мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования объекта (например, срок аренды).

Однако на практике срок полезного использования предмета лизинга обычно определяют по Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1. Этот способ удобен тем, что именно данной Классификацией надо руководствоваться, определяя срок полезного использования в налоговом учете.

Для целей налогового учета все амортизируемое имущество подразделено на 10 амортизационных групп. Принадлежность объекта основных средств актива к той или иной группе зависит от срока его полезного использования. Амортизационные группы, соответствующие определенным срокам полезного использования, приведены в таблице.

— Первая группа — от 1-го года до 2-х лет включительно.

— Вторая группа — свыше 2-х лет до 3-х лет включительно.

— Третья группа — свыше 3-х лет до 5-ти лет включительно.

— Четвертая группа — свыше 5-ти лет до 7-ми лет включительно.

— Пятая группа — свыше 7-ми лет до 10-ти лет включительно.

— Шестая группа — свыше 10-ти лет до 15-ти лет включительно.

— Седьмая группа — свыше 15-ти лет до 20-ти лет включительно.

— Восьмая группа — свыше 20-ти лет до 25-ти лет включительно.

— Девятая группа — свыше 25-ти лет до 30-ти лет включительно.

— Десятая группа — свыше 30-ти лет.

Обратите внимание: в бухгалтерском и налоговом учете организация может пересмотреть срок полезного использования реконструированных или модернизированных объектов.

Порядок начисления амортизации основных средств в бухгалтерском учете определен в разд. III ПБУ 6/01 «Учет основных средств».

Согласно п. 18 ПБУ 6/01 начисление амортизации может производиться одним из четырех следующих способов:

— линейным способом;

— способом уменьшаемого остатка;

— способом списания стоимости по сумме чисел лет срока полезного использования;

— способом списания стоимости пропорционально объему продукции (работ).

При линейном способе сумму амортизационных отчислений рассчитывают исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе уменьшаемого остатка норма амортизации равна остаточной стоимости объекта основных средств на начало отчетного года, умноженной на норму амортизации, исчисленную исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации.

При способе списания стоимости по сумме чисел лет срока полезного использования норму амортизации определяют исходя из первоначальной стоимости объекта основных средств, умноженной на число лет, остающихся до конца срока полезного использования объекта, а затем деленной на сумму чисел лет срока полезного использования объекта.

И наконец, при способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезного использования данного основного средства.

В налоговом учете существуют только два способа амортизации: линейный и нелинейный.

Лизингодатель вправе самостоятельно решить, каким методом будет начисляться амортизация по предмету лизинга, который числится у него на балансе. Исключение сделано только для зданий, сооружений и передаточных устройств, входящих в восьмую — десятую амортизационные группы. По указанным объектам основных средств амортизация может начисляться только линейным методом.

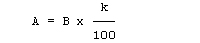

Амортизацию нужно начислять ежемесячно. При применении линейного метода сумма месячной амортизации объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта. При этом норма амортизации определяется по формуле:

K = (1 : n) x 100%,

где K — норма амортизации;

n — срок полезного использования, выраженный в месяцах.

При начислении амортизации нелинейным методом сумма амортизации для каждой амортизационной группы за один месяц определяется как произведение суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, установленных ст. 259.2 НК РФ, по следующей формуле:

где A — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B — суммарный баланс соответствующей амортизационной группы (подгруппы);

k — норма амортизации для соответствующей амортизационной группы (подгруппы).

В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации:

| Амортизационная группа | Норма амортизации (месячная) |

| Первая | 14,3 |

| Вторая | 8,8 |

| Третья | 5,6 |

| Четвертая | 3,8 |

| Пятая | 2,7 |

| Шестая | 1,8 |

| Седьмая | 1,3 |

| Восьмая | 1,0 |

| Девятая | 0,8 |

| Десятая | 0,7 |

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации и амортизация по которому начисляется нелинейным методом в соответствии со ст. 259 Налогового кодекса РФ, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которое в соответствии с настоящей главой подлежит амортизации и амортизация по которому начисляется нелинейным методом в соответствии со ст. 259 настоящего Кодекса, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у организации-ссудополучателя — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объектам, амортизация по которым начисляется нелинейным методом, исключенным из состава амортизируемого имущества в соответствии с п. 3 ст. 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества. При этом суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость указанных объектов.

При прекращении договора безвозмездного пользования и возврате объектов амортизируемого имущества налогоплательщику, а также при расконсервации, завершении реконструкции (модернизации) объекта основных средств, амортизация по которому начисляется нелинейным методом, амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошли возврат объектов налогоплательщику, завершение реконструкции (модернизации) или расконсервация объекта основного средства, а суммарный баланс соответствующей амортизационной группы (подгруппы) увеличивается на остаточную стоимость указанных объектов с учетом положений п. 9 ст. 258 настоящего Кодекса.

При выбытии объектов амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость таких объектов.

В случае если в результате выбытия амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) был уменьшен до достижения суммарным балансом нуля, такая амортизационная группа (подгруппа) ликвидируется.

В случае если суммарный баланс амортизационной группы (подгруппы) становится менее 20 000 руб., в месяце, следующем за месяцем, когда указанное значение было достигнуто, если за это время суммарный баланс соответствующей амортизационной группы (подгруппы) не увеличился в результате ввода в эксплуатацию объектов амортизируемого имущества, налогоплательщик вправе ликвидировать указанную группу (подгруппу), при этом значение суммарного баланса относится на внереализационные расходы текущего периода.