Успішне вирішення завдань державної екологічної політики безпосередньо залежить від ефективності мобілізації фінансових ресурсів на природоохоронні цілі, від дієвості існуючих форм і методів організації фінансів природокористування. З огляду на показові офіційні дані, за якими нині близько 15 % території України з населенням понад 10 млн перебуває у критичному екологічному стані, а також зважаючи на те, що Україна, підтверджуючи з року в рік свій давній міжнародний статус зони екологічного лиха, має найвищий у Європі рівень розораності земель, споживання водних ресурсів, вирубування лісів й значне — у кілька разів — перевищення антропогенного й техногенного навантаження на навколишнє природне середовище порівняно з відповідними показниками у розвинутих країнах світу1 (котре, до речі, продовжує зростати), доцільно задатись питанням стосовно екологічної конструктивності вітчизняного механізму екологічного регулювання, зокрема його складової — фінансового забезпечення природоохоронних заходів.

Слід нагадати, що фінансове забезпечення й фінансове регулювання, будучи основними структурними компонентами фінансового механізму, водночас виступають головними методами фінансового впливу на різноманітні аспекти функціонування суспільства, впливаючи на соціально-економічний розвиток країни.

Загальновизнано, що фінансове забезпечення реалізується на основі відповідної системи функціонування та може здійснюватися у формах самофінансування, кредитування й зовнішнього фінансування. За змістом фінансове забезпечення є законодавчо визначеною сукупністю заходів, спрямованих на створення фінансової бази для досягнення певних цілей. По суті, фінансове забезпечення — це певна система джерел і форм фінансування розвитку економічної та соціальної сфер суспільства.

Відповідно до викладених постулатів теорії фінансів правомірним є, на мій погляд, розуміння фінансового забезпечення природоохоронної діяльності як законодавчо усталеної системи джерел і форм фінансування сфери охорони навколишнього природного середовища. Оскільки йому притаманна виняткова впливовість на розвиток цієї сфери, її поточне функціонування й перспективи, остільки від його потужності, злагодженості дії власних складових, їхньої ефективності залежить успішне розв’язання нагальних екологічних проблем, а відтак — стан довкілля в Україні.

Варто також нагадати, що питання ефективності вітчизняного фінансового механізму природокористування і природоохоронної діяльності постійно перебуває в полі зору українських науковців, фахівців Міністерства охорони навколишнього природного середовища України, Міністерства фінансів України, проте для них, як показує практика, воно становить інтерес із різних позицій. Справді, якщо вчені у своїх працях прагнуть висвітлити і проаналізувати об’єктивну ситуацію задля виявлення існуючих тут прогалин, недоліків і вад, подальшого розроблення шляхів, методів, інструментарію вдосконалення функціонування фінансового механізму природоохоронної діяльності, одночасного підвищення його економічної та екологічної ефективності, то практики більш орієнтовані на бездоганну реалізацію фіскальної функції цього фінансового механізму як його самоцілі, забуваючи про його найперше особливе призначення — розв’язання нагальних екологічних проблем і попередження появи можливих, забезпечення екологічної безпеки, тобто про необхідність урахування його екологічної доцільності.

Безумовно, спільний науковий і практичний інтерес становить виявлення тенденцій, що склались у функціонуванні вітчизняного механізму фінансового забезпечення природоохоронних заходів, завдяки дослідженню яких обґрунтовується відповідь і на питання щодо його екологічної конструктивності й економічної ефективності.

Як відомо, базовими елементами системи економічного регулювання природокористування і природоохоронної діяльності є збори/платежі за спеціальне використання природних ресурсів (мінеральних, водних, земельних, лісових, біологічних), збори за забруднення навколишнього природного середовища, податкові важелі, штрафні санкції за порушення екологічного законодавства. З одного боку, вони виявляються інструментами мотивації природокористувачів до екологоконструктивної

діяльності, з другого — джерелами надходження коштів для забезпечення природоохоронної діяльності. Важливими функціональними складовими економічного регулювання природоохоронної діяльності залишаються системи державного бюджетного та позабюджетного фінансування природоохоронних заходів.

Упродовж 2007 року тривало вдосконалення порядку адміністрування еколого- економічних зборів, зокрема, індексувалися нормативи плати за забруднення середовища, процедурно започатковані у 2003 році й активізовані з 2005-го. Внаслідок запровадженої у 2006 році індексації нормативів відповідних відрахувань забруднювачами — суб’єктами господарювання обсяг додаткових надходжень коштів від збору за забруднення довкілля до фондів охорони навколишнього природного середовища у 2007 році, за розрахунками Міністерства охорони навколишнього природного середовища України, становив 57,2 млн грн.

Реалізація запланованих завдань відбувалася шляхом підготовки відповідних нормативно-правових актів.

Так, з метою щорічного урахування інфляційного процесу постановою Кабінету Міністрів України «Про доповнення додатка 1 до Порядку встановлення нормативів збору за забруднення навколишнього природного середовища і стягнення цього збору» від 14.11.2007 № 1317 вдосконалено механізм індексації нормативів збору за забруднення навколишнього природного середовища. Відповідно до цієї постанови платники індексуватимуть не базовий норматив збору, як це було до її прийняття, а норматив збору, проікдексований у попередньому році. Норми постанови № 1317 платники застосовують при визначенні податкових зобов’язань зі збору починаючи з 1 січня 2008 року. Як результат, нормативи збору за забруднення навколишнього природного середовища щороку збільшуватимуться на індекс споживчих цін попереднього року, тобто відповідно до динаміки інфляційних процесів.

Отже, запропонований згаданою постановою механізм надає можливість платникам збору вчасно коригувати його нормативи до рівня загального росту цін шляхом щорічної індексації. При цьому збільшення надходжень коштів збору до фондів охорони навколишнього природного середовища в роках, наступних за 2008-м, залежатиме від величини індексу споживчих цін (індексу інфляції) у цих роках.

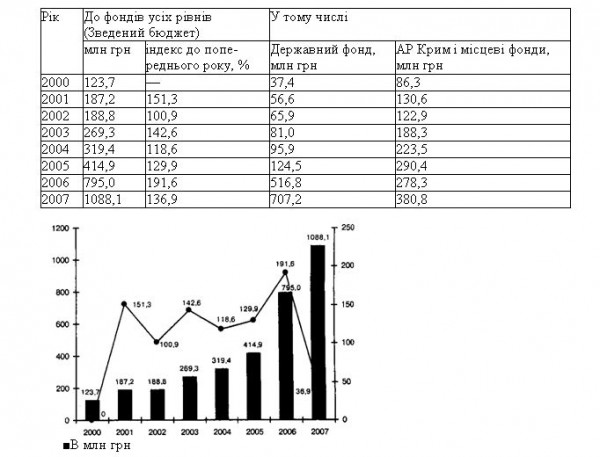

Ужиті протягом останніх років заходи дали змогу істотно збільшити надходження до бюджетів усіх рівнів від зборів за забруднення навколишнього природного середовища, у такий спосіб значно розширивши фінансову базу для підтримки природоохоронної діяльності за рахунок Державного й місцевих фондів охорони навколишнього природного середовища. Динаміку надходження коштів до зазначених фондів за 2000—2007 роки наведено в табл. 1 і на рис. 1.

Загалом завдяки реалізації положень постанови Кабінету Міністрів України «Про затвердження Порядку встановлення нормативів збору за забруднення навколишнього природного середовища і стягнення цього збору» від 01.03.1999 № 303 відповідно до збільшення обсягів екологічних зборів в Україні посилюється тенденція до зростання обсягів надходжень до фондів охорони навколишнього природного середовища всіх бюджетних рівнів. Так, ураховуючи внесені зміни щодо індексації нормативів збору, за середовища всіх бюджетних рівнів (Зведений бюджет) за 2000—2007 роки

період 1999—2007 років надходження до фондів охорони навколишнього природно¬го середовища всіх рівнів збільшилися з 57,8 до 1088,1 млн грн, тобто зросли майже у 19 разів, у тому числі до Державного фонду — з 10,9 до 707,2 млн грн, або зросли майже у 65 разів.

Таблиця 1. Надходження коштів до фондів охорони навколишнього природного середовища всіх бюджетних рівнів у 2000—2007 роках

Рис. 1. Динаміка надходження коштів до фондів охорони навколишнього природного

Тут доцільно нагадати: зважаючи на необхідність ужиття певних заходів щодо наповнення державного бюджету в умовах фінансової кризи, постановою Кабінету Міністрів України «Про внесення змін до Порядку встановлення нормативів збору за забруднення навколишнього природного середовища і стягнення цього збору» від 03.12.2008 № 1050 прийнято рішення, по суті, про підвищення ефективності механізму його справляння завдяки встановленому новому пропису дій платниками збору, реалізація яких починаючи з 01.01.2009 в підсумку зумовить потужне зростання обсягів надходжень від збору за забруднення навколишнього природного середовища до бюджетів усіх рівнів.

Посилення тенденції до зростання обсягів надходжень до фондів охорони навколишнього природного середовища всіх бюджетних рівнів, по-перше, свідчить про розширення фінансових можливостей щодо здійснення природоохоронних заходів, по-друге, зазначена тенденція, попри притаманний коливальний характер темпів її щорічних приростів, безумовно засвідчує нарощення реальних джерел фінансування природоохоронної діяльності, по-третє, водночас виявляє процеси активізації фіскальної функції нинішньої системи екологічного оподаткування, посилення значущості останньої як засобу наповнення бюджету.

При цьому має місце аналогічна попередній тенденція щорічного зростання як обсягів платежів за використання природних ресурсів, так і рентних платежів за нафту і газ, що приводить до збільшення надходжень на всі рівні бюджету. Дійсно, обсяги акумульованих фінансових ресурсів від зборів за спеціальне використання природних ресурсів лише у Зведеному бюджеті-2007 оцінюються у 5948,16 млн грн проти 4746,67 млн грн у 2006-му і 3981,0 млн грн у 2005 році, демонструючи зростання абсолютних величин. За даними Держказначейства України, 2007 рік характеризується перевиконанням бюджетів усіх рівнів за доходами від зборів за спеціальне використання природних ресурсів. Наприклад, якщо на 2007 рік обсяг надходження коштів до державного бюджету від зборів за спеціальне використання природних ресурсів, затверджений Верховною Радою України, Верховною Радою АРК і місцевими радами з урахуванням поточних змін, становив 1291,96 млн грн, то фактично обсяг акумульованих фінансових ресурсів становив 1356,0 млн грн, тобто 105 % від планових, або 64,0 млн грн позапланових (додаткових) коштів до державного бюджету.

З огляду на зазначені тенденції які зливаються в одну потужну сталу тенденцію щорічного збільшення бюджетних надходжень від платежів/зборів за природокористування, слід особливо наголосити на тому, що вже традиційно оцінка ефективності використання еколого-економічних інструментів і функціонування системи економічного регулювання природоохоронної діяльності визначається переважно за рівнем зростання обсягів екологічних зборів/платежів і надходжень від них до бюджетів. Справді, на перший погляд, тенденція збільшення бюджетних надходжень від платежів/зборів за природокористування відбиває певні позитивні зрушення у функціонуванні організаційно-економічного механізму екологічного управління. Однак її поглиблений аналіз виявляє розвиток інших еколого-економічних явищ і процесів, які перебувають не в інституціональній площині економічного буття.

Йдеться про те, що ця тенденція показує, з одного боку, поліпшення економічного стану господарюючих суб’єктів-природокористувачів, які, нарощуючи свій економічний потенціал, у змозі сплачувати законодавчо визначені природно- ресурсні платежі і збори, з другого — негативні процеси активізації екологодеструкгивного господарювання, зокрема процеси реалізації економічного потенціалу на застарілій, екологічно небезпечній ресурсоємній («природогроміздкій») технологічній базі суспільного виробництва, внаслідок яких господарюючі суб’єкти- природокористувачі змушені сплачувати все більші кошти за погіршення якості довкілля. До речі, всесвітньо відомий принцип «трьох Пі» («Pollution Pay Principle»), тобто принцип «забруднювач сплачує», на мій погляд, у вітчизняній практиці трансформувався у принцип «забруднювач сплачує за право забруднювати», оскільки переважній більшості господарюючих суб’єктів-природокористувачів дотепер простіше чи вигідніше сплатити необхідні збори або штрафи за забруднення, ніж упроваджувати екологоконструктивне обладнання й технології виробництва, особливо зважаючи на те, що держава не надає значущих податкових стимулів для активізації капіталовкладень на такі цілі.

Тому, судячи про ефективність функціонування системи економічного регулювання природоохоронної діяльності через аналіз її фінансової складової, важливо чітко розрізняти, за яким критерієм — власне економічної чи екологічної доцільності — проводиться дане оцінювання. Отже, якщо оцінювати ефективність існуючого економічного механізму природокористування лише за критерієм наповнення державного бюджету (критерієм дохідності або економічної доцільності), то слід наголосити на його безумовній результативності як дієвого засобу досягнення національно значної цілі — задоволення фінансових потреб держави.

Ураховуючи вищевикладене, вважаю некоректним оцінювати ефективність використання еколого-еканомічних інструментів за рівнем зростання обсягів екологічних зборів/платежів і надходжень від них до бюджетів. До речі, ця позиція може бути доведена й іншими аргументами. Так, на погляд відомого фахівця С.С. Куруленка (який є і науковцем, і практиком), «економічний механізм не забезпечує розв’язання накопичених екологічних проблем у зв’язку з невідповідністю рівня екологічних платежів (зборів, стягнень і штрафів за порушення природоохоронного законодавства) фактично завданим екологічним збиткам і обсягам необхідних витрат для покращення екологічної ситуації в країні»3. У слушності наукового сумніву щодо коректності традиційно прийнятих оцінок ефективності існуючого економічного механізму природокористування також переконує і подальший аналіз стану фінансової складової системи економічного регулювання природоохоронної діяльності, поданий нижче.

Чинним екологічним законодавством установлено безпосередній зв’язок між виконанням природоохоронних заходів і джерелами їх фінансування. Зважаючи на масштабність екологічних проблем, екологічна безпека розглядається як одна зі складових частин національної безпеки, а з державного бюджету виділяються відповідні кошти на здійснення природоохоронних заходів. Наказом Міністерства фінансів України від 27.12.01 № 604 затверджено бюджетну класифікацію, яка відповідає вимогам міжнародної класифікації, розробленої статистичним відділом Організації Об’єднаних Націй. Починаючи з 2002 року, у видатках бюджету за функціональною класифікацією формується розділ «Охорона навколишнього природного середовища» (КФК 0500).

Фінансування видатків із бюджетів, у тому числі природоохоронних заходів, визначено Бюджетним кодексом України, Законом України про Державний бюджет на відповідний рік та рішеннями Верховної Ради Автономної Республіки Крим і місцевих рад щодо відповідних бюджетів. Згідно з нормами Бюджетного кодексу з Державного бюджету України здійснюються видатки на державні програми з ліквідації наслідків Чорнобильської катастрофи, охорони навколишнього природного середовища та ядерної безпеки, попередження й ліквідації надзвичайних ситуацій і наслідків стихійного лиха.

Було проаналізовано дані про обсяги видатків бюджетів усіх рівнів на природоохоронні заходи за функціональною класифікацією з розбивкою по загальному й спеціальному фондах, а також про рівень виконання планових показників відповідного фінансування сфери охорони навколишнього природного середовища у 2007 році.

Аналіз показав, що загалом рівень бюджетного фінансування природоохоронних заходів в Україні був нижчим від запланованого на 12 %. Це означає, що у 2007 році через недофінансування сфери охорони навколишнього природного середовища на 312,5 млн грн не були реалізовані важливі заходи щодо попередження екологічних загроз чи подолання існуючих проблем природокористування, причому за наявності коштів на рахунках державного бюджету. А якщо зважити на те, що, як показують проведені розрахунки за даними Держказначейства, загальні видатки по розділу «Охорона навколишнього природного середовища» становили мізерну суму — 0,98 % видатків Зведеного бюджету України за 2007 рік, тоді стає очевидною гострота проблеми фінансування природоохоронних заходів у повному обсязі для поліпшення стану довкілля. При цьому й аналіз динаміки видатків Державного бюджету України на охорону навколишнього природного середовища виявляє не лише нерівномірність бюджетного фінансування, а й з 2004 року — усталену тенденцію до систематичного (щорічного) недовиконання його планових показників.

Водночас у 2007 році фактичні видатки державного бюджету на охорону навколишнього природного середовища становили 1809 млн грн, що на 38,4 % (на 502,2 млн грн) більше порівняно з показниками 2006-го. Безумовно, збільшенню видатків на природоохоронні цілі сприяло зростання надходжень до бюджету від зборів за забруднення навколишнього природного середовища. Так, уже у 2006 році фактичні видатки державного бюджету на охорону навколишнього природного середовища були на 33,3 % (на 326,8 млн грн) більшими за показники 2005 року.

Узагалі, починаючи з 2002 року, простежується тенденція до зростання обсягів фактичних видатків державного бюджету по розділу «Охорона навколишнього природного середовища»: за період 2002—2007 років середньорічні темпи зростання обсягів фактичних видатків становили 28,44 %.

Водночас розрахунки за даними Держказначейства України показують перманентно низьку частку щорічних природоохоронних витрат у видатках державного бюджету. Справді, у динаміці за 2003—2007 роки цей показник демонструє тенденцію до зменшення — з 1,29 % до 1,03 %, не перевищуючи в середньому 1 % упродовж зазначеного періоду. Така тенденція, по суті, виявляє процес стагнації видатків на природоохоронні цілі попри зростання їхніх обсягів.

Це підтверджується й наявністю тенденції до зменшення частки природоохоронних витрат у доходах державного бюджету з 2002 року5. На мою думку, це означає, що фактично з року в рік розв’язання екологічних проблем, незважаючи на їх поглиблення, здійснюється майже незмінними або навіть меншими фінансовими зусиллями, що не сприяє стабілізації стану довкілля. Крім того, як справедливо зауважують деякі дослідники, порівняння екологічної дохідної та витратної природоресурсної частин бюджету України свідчать про їх значний дисбаланс, а отже, про значні внутрішні резерви інвестування екологічних програм6.

З огляду на це дуже слушним видається логічний наголос на необхідності аналітичного оцінювання результативності природоохоронних державних витрат саме з двох позицій — природоохоронної політики та з позиції державних фінансів, зроблений у нещодавно опублікованих оглядах екологічного департаменту ОЕСР. Було наголошено, що з точки зору природоохоронної політики основне завдання полягає в забезпеченні бажаних результатів при мінімально можливих витратах, причому програми державних витрат мають бути невід’ємною частиною послідовної стратегії, спрямованої на вирішення екологічних завдань. Стосовно сфери державних фінансів зазначено, що управління природоохоронними витратами повинно здійснюватись відповідно до встановлених стандартів «належного» державного управління, забезпечуючи раціональне використання коштів.

А наскільки ефективно здійснюється управління природоохоронними витратами в Україні? Відповідь на це питання міститься в таких фактах і узагальненнях. Виходячи з необхідності пріоритетного фінансування загальнодержавних цільових програм і заходів, визначених актами Президента України та уряду, на 2007 рік планувалися бюджетні програми Державного фонду охорони навколишнього природного середовища (ДФОНПС). За рахунок ДФОНПС у 2007 році було передбачено фінансування природоохоронних заходів у сумі 269,0 млн грн (за даними Мінфіну України). Перелік таких заходів формувався з огляду на мету створення цього фонду. З Державного ФОНПС фактично здійснені видатки становили 202,13 млн грн, або 75,2 % від затвердженого показника.

Проведений аналіз використання коштів ДФОНПС свідчить про наявність недоліків в управлінні ними. Зокрема, моніторинг підсумків виконання наведених восьми бюджетних програм зазначеного фонду показує, що з року в рік, як усталена тенденція, відмічається значне відставання фінансування бюджетних програм від запланованого рівня. Так, у 2006 році відповідне розходження становило 46,1 %, у 2007 році фактичні видатки Фонду на фінансування природоохоронних заходів за цими програмами були на 24,8 % меншими від запланованого обсягу.

Слід зауважити, що вже традиційно принаймні половина (у попередні роки — ще більше) бюджетних програм ДФОНПС, як правило, не виконуються в запланованому фінансовому обсязі. При цьому кошти Фонду розпорошуються на виконання численних заходів, які безпосередньо не розв’язують екологічних проблем у державі або окремому регіоні. Крім того, має місце неприпустима практика відволікання коштів на цілі, відмінні від природоохоронних, існування якої останні роки певним чином започаткувало визначення Законом України «Про Державний бюджет України на 2006 рік» п’ятьох інших, окрім Мінприроди, головних розпорядників коштів ДФОНПС (цільових за призначенням): Мінпромполітики, МНС, Мінагрополітики, Держводгоспу, Національного космічного агентства.

Стримує ефективне функціонування системи фінансування природоохоронних заходів, передбачених відповідними бюджетними програмами, також нерівномірність надходжень коштів до Фонду, причому звична практика їх концентрації наприкінці фінансового року не дає змоги планувати його роботу послідовно. Наприклад, за нагальної потреби коштів на виконання природоохоронних заходів упродовж фінансового року, на початок 2007 року залишилися невикористаними 216 млн грн, або 60 % коштів, які надійшли до головного розпорядника Державного фонду охорони навколишнього природного середовища — Міністерства охорони навколишнього природного середовища України9. Наведені факти засвідчують неефективність управління бюджетними асигнуваннями Державного фонду охорони навколишнього природного середовища.

Іншим яскравим прикладом «стабільної нестабільності» формування ДФОНПС слугує недавня ситуація зі змінами пропорцій розподілу збору за забруднення навколишнього природного середовища між бюджетами різних рівнів у 2006—2008 роках. Так, Законом України «Про охорону навколишнього природного середовища» від 25.06.1991 № 1264-ХІІ у частині четвертій статті 46 передбачено розподіл збору за забруднення навколишнього природного середовища між місцевими, обласними й республіканським Автономної Республіки Крим, а також Державним фондами охорони навколишнього природного середовища у співвідношенні відповідно 20 %, 50 % і 30 %. Між Київським, Севастопольським міськими та Державним фондами охорони навколишнього природного середовища співвідношення становить 70% і 30%.

Проте починаючи з 2006 року по 2008 рік включно, відповідними законами України про щорічні Державні бюджети України дію частини четвертої статті 46 зазначеного Закону було зупинено. Натомість у ці роки було встановлено іншу пропорцію розподілу надходжень коштів від збору у співвідношенні: 65 % — до Державного, 10 % — до місцевих, 25 % — до обласних та Автономної Республіки Крим, 35 % — до Київського та Севастопольського міських фондів охорони навколишнього природного середовища.

Очевидно, що такі заходи мали за мету фінансове зміцнення ДФОНПС завдяки істотному (до 65 %) збільшенню його частки в загальному обсязі надходжень коштів від збору за забруднення навколишнього природного середовища. Справді, за цей період зміни пропорції розподілу надходжень коштів від збору до бюджетів різних рівнів відбулося значне зростання Фонду — приблизно шестикратне (у 5,68 раза) з 2005-го по 2007 рік, тобто з 124,5 до 707,2 млн грн. Лише Законом України «Про Державний бюджет України на 2009 рік» було повернуто співвідношення розподілу збору за забруднення навколишнього природного середовища між місцевими, обласними та республіканським Автономної Республіки Крим, а також Державним фондами охорони навколишнього природного середовища, законодавчо прописане Законом України «Про охорону навколишнього природного середовища».

Зрозуміло, що фінансові коливання в режимі «ручного управління» надходженнями коштів від збору за забруднення навколишнього природного середовища, так само, як і попередні факти, засвідчують не лише відсутність стабільного порядку формування коштів фонду, а й нестабільність функціонування організаційного механізму екологічного регулювання, не кажучи вже про правову стабільність цієї частини фінансово-податкової системи.

Водночас нагадаємо: Бюджетний кодекс України передбачає, що всі ресурсні податки, збори й інші обов’язкові платежі зараховуються до бюджетів без адресного цільового призначення. Це призводить до того, що з року в рік збори за спеціальне використання природних ресурсів спрямовуються до бюджету не за цільовим призначенням на природоохоронні заходи, як це визначено статтею 46 Закону України «Про охорону навколишнього природного середовища», а «розчиняються» в його дохідній

частині. У такий спосіб на практиці сальдо від екологічних платежів спрямовується на відшкодування інших видатків державного бюджету. Через це екологічні платежі не виконують своєї стимулюючої функції, по суті, свого основного призначення, виявляючи екологічну неефективність механізму фінансування природоохоронних заходів.

Аналізуючи надалі існуючі форми реалізації фінансового забезпечення природоохоронних заходів, зауважимо, що одним із вагомих економічних методів зменшення забруднення довкілля, збереження існуючих природних ресурсів і запобігання деструктивним екологічним явищам є інвестування суб’єктів господарювання в охорону та раціональне використання природних ресурсів (самофінансування). Згідно з Класифікатором видів природоохоронної діяльності (the Classification of Environmental Protection Activities), прийнятим у статистиці охорони навколишнього природного середовища країн — членів ОЕСР, а також відповідно до офіційної термінології Державного комітету статистики України, його складовими є: поточні витрати на охорону природи, пов’язані з експлуатацією та обслуговуванням засобів природоохоронного призначення; інвестиції в основний капітал, спрямовані на будівництво й реконструкцію природоохоронних об’єктів; придбання обладнання для реалізації заходів екологічного спрямування й витрати на капітальний ремонт природоохоронного обладнання. Така усталена нормативна процедура процесу природокористування завдячує насамперед об’єктивній суспільній потребі у безперебійному еколого-економічному відтворенні.

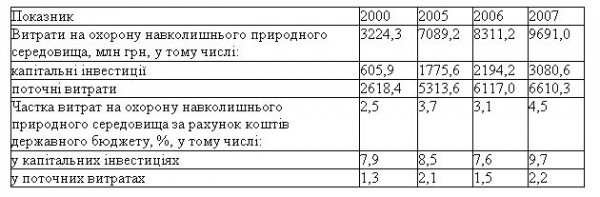

За даними Держкомстату України, щороку зростають загальні витрати суб’єктів господарювання на охорону навколишнього природного середовища (табл. 2). При цьому в загальній структурі зазначених витрат найбільшу частку (як і раніше) мали власні кошти підприємств, організацій та установ країни, за рахунок яких у 2007 році було освоєно 2291,54 млн грн основного капіталу на охорону навколишнього природного середовища й раціональне використання природних ресурсів (74,38 % загального обсягу витрат) проти 1584,37 млн грн (72,2 % загального обсягу витрат) у 2006 році. Отже, основним джерелом фінансування витрат на охорону довкілля в Україні, як і в попередні роки, були власні кошти підприємств.

Таблиця 2. Інвестування на охорону й раціональне використання природних ресурсів у 2000—2007 роках

При цьому, за розрахунками, активно збільшуються не лише обсяги капітальних інвестицій екологічного призначення, а й темпи їх зростання, випереджаючи темпи зростання поточних витрат на охорону природи. Так, якщо у 2000—2007 роках обсяги капітальних інвестицій екологічного призначення збільшились у 5 разів, то обсяги поточних витрат — у 2,5 раза.

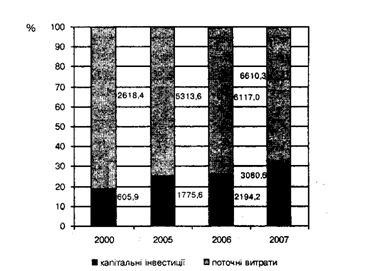

Водночас спостерігається обнадійлива активізація підприємств, установ і організацій України щодо капітального інвестування екологічного призначення, втілювана важливою тенденцією до зростання частки екологічних інвестицій в основний капітал у загальних витратах суб’єктів господарювання на охорону навколишнього природного середовища (зростання на 73,5 %) порівняно з їх загальними витратами на фінансування заходів з охорони й раціонального використання природних ресурсів (зростання на 36,7 %) (рис. 2).

Рис. 2. Динаміка загальних втрат підприємств, установ і організацій України на фінансування заходів з охорони й раціонального використання природних ресурсів (у структурному розрізі) за 2000—2007 роки, млн грн

Це означає, що в даний період капітальна складова у сумарних витратах зростала випереджаюче прискореними темпами — більше ніж удвічі, що, у свою чергу, засвідчує підвищення інвестиційної активності суб’єктів господарювання — природокористувачів стосовно екологоконструктивної модернізації матеріально- технічної бази виробництва. Вочевидь цьому сприяло підвищення в останні роки значущості зборів за забруднення навколишнього середовища як стимулятора економічних інтересів суб’єктів господарювання до проведення природоохоронних заходів.

Актуальність розширення стимулів до раціоналізації природокористування господарюючими суб’єктами-товаровиробниками, здійснення екологічної модернізації власних виробництв методами самофінансування також посилюється нерівномірністю державного інвестування у природоохоронну діяльність в Україні.

Примітно, що за минуле десятиріччя як тенденція спостерігалося щорічне зменшення інвестицій у природоохоронні заходи за рахунок коштів державного бюджету, причому, за розрахунками на базі даних Держкомстату України, у 2001 році було освоєно екологічних інвестицій у 3,2 раза менше, ніж у 1990 році.

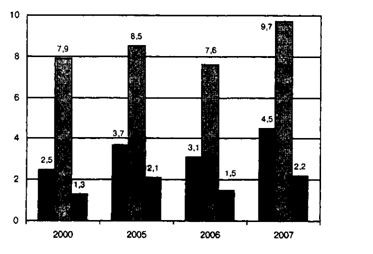

Проте з 2001 по 2007рік характер темпів державного інвестування у природо- охоронну діяльність змінився на коливальний, демонструючи періодичне чергування зростання і скорочення частки капіталовкладень на охорону навколишнього природного середовища, освоєних за рахунок коштів державного бюджету. А у 2007 році (за даними Держкомстату України) порівняно з 2006-м частка екологічного інвестування державного бюджету підвищилася на 1,19 в. п., сягнувши найвищого за цей період рівня — 9,67 % від загального обсягу капіталовкладень на охорону навколишнього природного середовища (рис. 3).

■ Частка витрат на охорону навколишнього природного середовища’за рахунок коштів держбюджету В у капітальних інвестиціях

■ у поточних витратах

Рис. 3. Динаміка частки витрат на охорону навколишнього природного середовища за рахунок коштів держбюджету у 2000—2007 роках, %.

Однак навіть зважаючи на «бадьорі» цифри зростання екологічних інвестицій в основний капітал, варто нагадати інші. Йдеться про те, що на кінець 2007 року, за даними Держкомстату, в Україні 52,6 % основних фондів відпрацювали свій ресурс і потребують заміни, а середня зношеність основних фондів за останнє десятиліття досягла рівня 46,9 %. У промисловості середня зношеність основних фондів становить 58,3 % їх вартості, у тому числі на підприємствах металургії та оброблення металу — 68,8 %, з видобування неенергетичних матеріалів — 67,6 %, хімічної та нафтохімічної промисловості — 64,1%, причому динаміка середнього рівня зношеності основних фондів показує щорічне їх прогресуюче старіння.

Отже, викликає занепокоєння все ще дуже висока частка поточних витрат і досить низький відсоток капітальних інвестицій на охорону навколишнього природного середовища й раціональне використання природних ресурсів, оскільки обсяги затрат на експлуатацію й обслуговування засобів екологічного призначення такого рівня зношеності є значними, а їхня ефективність — низькою. Крім того, супроводжуючись високою ресурсо- та енергоємністю виробництва, великими фінансовими витратами на ліквідацію наслідків забруднення — значно більшими, ніж попередження самого забруднення завдяки впровадженню екологічно безпечних технологій і методів господарювання, вітчизняна промисловість втрачає конкурентоспроможність. Тому так важливо спрямувати фінансові ресурси на екологічну модернізацію національного господарства.

З метою підвищення інноваційної та інвестиційної активності товаровиробників щодо екологрконструктивної модернізації матеріально-технічної бази виробництва й поліпшення фінансування природоохоронних заходів Кабінет Міністрів України прийняв постанову «Про затвердження порядку використання коштів державного бюджету на здешевлення кредитів для здійснення природоохоронних заходів» від 18.08.2005 № 773. Із 2005 року також запроваджено нову бюджетну програму КПКВ 2401320 «Фінансова підтримка природоохоронної діяльності через механізм здешевлення кредитів комерційних банків». Кошти, передбачені цією програмою на 2005 рік, становили 16,0 млн грн, тоді як на 2006-й — уже 10,0 млн, на 2007 рік — 10,8 млн грн.

Ці заходи мають на меті запровадження механізму спрямування коштів ДФОНПС на здійснення природоохоронних заходів на зворотній основі, а також стимулювання використання кредитів комерційних банків на погашення процентів за наданими кредитами. Такі кроки можна оцінити лише позитивно, оскільки запровадження економічних регуляторів природокористування стимулюючо-компенсаційного характеру, які економічно заінтересовують і заохочують господарюючих суб’єктів до реалізації природоохоронних і ресурсозберігаючих заходів, забезпечуватиме сприятливіші умови для активного використання екологоорієнтованих методів господарювання й ресурсозбереження, а відтак — поліпшення якості довкілля.

Проте розглядаючи стан кредитування як форми фінансового забезпечення природоохоронних заходів, слід звернути увагу не лише на її слабку розвиненість, а й на щорічне зменшення обсягів такого виду фінансової підтримки природоохоронної діяльності, який, до того ж, не виконується на запланованому рівні. Так, у 2007 році зі спеціального фонду бюджету використано коштів у сумі 7,9 млн грн, або 73 % від річного плану, що свідчить про неефективність управлінських дій щодо функціонування цієї форми фінансового забезпечення природоохоронних заходів — досить нової для фінансів природокористування України.

На сьогодні недостатня реалізація фінансових можливостей здійснення природоохоронної діяльності й досить низька дієвість існуючого механізму фінансування природоохоронних заходів пояснюються такими причинами:

— недосконалість нормативно-правової бази щодо державної підтримки природоохоронної діяльності; недостатні контроль і правове застосування екологічних юридичних норм;

— низький рівень бюджетної дисципліни у сфері охорони навколишнього природного середовища;

— розбалансованість дохідної та видаткової частин системи фінансування природоохоронних заходів;

— недостатнє врахування у видатках визначених пріоритетів і комплексного підходу до вирішення питань в екологічній сфері;

— недостатня концентрація коштів на пріоритетних напрямах, розпорошення їх по багатьох фондах, об’єктах і заходах, які не розв’язують основних екологічних проблем;

— слабкий зв’язок між виділенням коштів і отриманням екологічного ефекту; недостатній розвиток системи результативних показників, які характеризують ефективність виконання бюджетних програм природоохоронного спрямування;

— недостатня інформація щодо реальної (справжньої) вартості екологічних збитків для суспільства;

— обмеженість фінансових ресурсів і незначні обсяги поєднання різних джерел фінансування заходів для підвищення ефективності використання коштів на природоохоронні заходи;

— обмежене застосування ринкових механізмів державної підтримки природоохоронних заходів;

— нестабільність фінансово-податкової системи;

— нестабільність організаційного механізму екологічного регулювання;

— другорядність екологічних цілей щодо фіскальних цілей, особливо в умовах фінансової кризи.

Наведений перелік можна продовжити. Якщо підсумувати вищевикладене, стає, на мій погляд, очевидним, що усунення гостроти проблеми фінансування екологічних програм і природоохоронних заходів визначається можливостями вирішення взаємопов’язаних і взаємообумовлених питань — як щодо стану й обсягів фінансування заходів у галузі охорони довкілля, так і щодо дієвості функціонування механізму фінансування природоохоронних заходів, його економічної та екологічної конструктивності. При цьому досліджені основні тенденції фінансового забезпечення природоохоронної діяльності виявляють не лише особливості функціонування цього механізму та його загальну неефективність, а й наявність замкненого порочного кола причинно-наслідкового чергування: з одного боку, зниження екологічної результативності фінансового забезпечення природоохоронної діяльності з одночасним посиленням його фіскальної спрямованості, з другого — погіршення еколого-економічних умов господарювання, якості навколишнього природного середовища в Україні.

Для виходу з такої ситуації потрібна розбудова дієвішої, насправді ефективної системи фінансування природоохоронної діяльності, здатної активізувати власні ресурси й потенціал для створення міцної фінансової основи національної екологічної політики, водночас адекватної стратегії національного економічного розвитку на подолання впливу світової фінансово-економічної кризи.

Веклич О.О