Унаслідок різкого скорочення обсягу виробництва наприкінці 2008 року й загального погіршення макроекономічних індикаторів, падіння вартості фондового ринку на 84 % протягом року (згідно з ГТФТС), істотного зниження ринкової вартості боргових зобов’язань вітчизняних підприємств і банків та неможливості подальшого залучення ресурсу на зовнішніх ринках за прийнятною вартістю постало питання щодо закономірності даного економічного зламу.

Через падіння реального ВВП на 20,3 % в першому кварталі 2009-го виникла потреба у з’ясуванні причин фундаментальних змін у макроекономічній динаміці, тобто чи були вони зумовлені суто циклічними факторами, чи ще й недостатнім регулюванням фінансових ринків.

Після періоду негативної динаміки ВВП і промислового виробництва з листопада 2008 року було вжито ряд заходів із метою впорядкування діяльності фінансових ринків і мінімізації ризиків. Утім, втрати банків за цей період лише зростали, активність на ринку боргових зобов’язань практично зупинилася, й реальний сектор економіки втратив можливість позичати ресурс (незначне зростання кредитування було зафіксоване вперше лише у квітні 2009 року). Тому питання визначення циклічного компонента економічної динаміки й посилення протидії регулятивних органів циклічним коливанням є особливо актуальним у світлі економічного спаду, а також через необхідність уникнення істотних диспропорцій у економічній динаміці в майбутньому.

Проблемами регулювання фінансових ринків із метою стимулювання економічного зростання займалися, зокрема, такі вітчизняні науковці, як В.М. Федосов, В.В. Корнєєв, О.М. Мозговий, Т.П. Вахненко. Втім, питання протидії негативним наслідкам бізнес-циклів у контексті регулювання фінансових ринків поки що недостатньо розглянуті внаслідок відсутності чітких ознак економічного циклу в економіці України.

Бізнес-циклами (або економічними циклами) вважаються нерегулярні, але ті, що постійно мають місце, періоди змін у економічній активності, а також зайнятості, реальному доході населення, обсязі роздрібної торгівлі, інвестиціях у основний капітал протягом певного проміжку часу. Як правило, вони проходять у 4 етапи: розширення виробництва, пік, скорочення й рецесія. Кожен із етапів має вплив на діяльність окремих підприємств і перспективи їх діяльності. На думку ряду науковців і аналітиків фінансового ринку, вартість активів на фондовому ринку випереджає бізнес-цикл, тобто зростання ринку починається перед початком економічного зростання, а падіння — перед зниженням виробництва. Таким чином, фондовий ринок виражає очікування щодо загальної економічної данаміки та поведінки його суб’єктів — підприємств, які підпадають під загальний вплив циклу.

У світовій практиці немає одностайної думки стосовно причин піднесень і спадів у економіці, як і підстав для того, щоб вважати певний період чи динаміку в економіці циклічними. Так, на думку фахівців Національного бюро економічних досліджень (США), рецесією вважається період двох послідовних кварталів негативного зростання ВВП1. Економічні школи по-різному інтерпретують чинники піднесень чи спадів. У цілому їх можна поділити на дві основні групи: ті, що розглядають бізнес-цикли як процеси, котрих не уникнути, й ті, що відносять економічні рецесії, тобто кінець бізнес-циклів, до зовнішніх збурень (шоків) чи прорахунків економічної політики. Розглянемо деякі з таких теорій.

Австрійська школа бізнес-циклів. Найперша теорія була запропонована австрійськими економістами Л.Ф. Мізесом і Ф. Хаєком на початку XX століття. На відміну від Дж. Кейнса, який вбачав причину рецесій у недостатньому попиті, вони вважали, що ті спричинені надмірною пропозицією товарів і відповідно накопиченням товарних запасів через надмірне інвестування. Внаслідок взаємно посилюючих коливань кредитів, інвестицій і прибутків, кожне піднесення веде до майбутніх рецесій і кожна рецесія — до майбутнього піднесення. Коливання виробництва спричинені переважно відхиленням короткострокової процентної ставки на кредити від її природного чи рівноважного рівня, тобто рівня, коли пропозиція заощаджень домогосподарств дорівнює попиту на інвестиційні ресурси реального сектору економіки.

Якщо центробанки утримують процентні ставки на нижчому рівні, то кредитування й інвестування зростатимуть занадто швидко і споживачі не здійснюватимуть достатніх заощаджень. Це призводить до дисбалансу між майбутнім рівнем виробництва, що підвищуватиметься через швидше зростання інвестицій, та майбутніми споживчими витратами, які скорочуватимуться внаслідок нижчого рівня заощаджень сьогодні. Дешевий кредит і роздуті очікування щодо прибутків підприємств приводять до надмірного інвестування або високої концентрації інвестицій у окремі сектори.

Такий дисбаланс між заощадженнями й інвестиціями в кінцевому підсумку приведе до вищих процентних ставок, що зробить деякі з попередніх інвестицій нерентабельними. Надмірне завантаження потужностей у економіці зумовить також зниження прибутків і відповідно зменшення інвестицій, що лише підштовхне економіку до спаду. Після скорочення додаткових потужностей рентабельність починає зростати й інвестиційний процес відновлюється.

Відповідно до даної теорії центробанки не в змозі уникнути рецесії через намагання зупинити підвищення процентних ставок. Єдиний спосіб утримати цикл від різкого падіння — це влити ще більше кредитів, поки він не стане непомірним. Таким чином, уникнути рецесії практично неможливо, й вона стає необхідною для коригування дисбалансу між заощадженнями й інвестиціями. Фактично вливання коштів на фінансові ринки здійснювалося більшістю центробанків світу з вересня 2008 року у величезних масштабах, що однак не зупинило їхню економіку від падіння. Отже, дана теорія стосується й нинішньої ситуації на фінансових ринках світу, де через намагання зупинити подальший спад вливання ліквідності центробанками є особливо масштабними.

Кейнсіанська теорія. Дж. Кейнс пояснював рецесії нестабільністю інвестиційного процесу через постійні зміни в очікуваннях виробників. При зменшенні інвестицій скорочується кількість робочих місць і відповідно доходи домогосподарств, посилюючи початкове зниження сукупного попиту. Безробіття зростає, оскільки працівники не погоджуються з реальним зниженням зарплати й таким чином, для відновлення повної зайнятості необхідне активне втручання уряду, переважно через експансивну фіскальну політику.

Теорія реальних бізнес-циклів. Ця теорія виникла на початку 1980-х років та розглядає як основну причину економічних циклів збурення у продуктивності. Так, якщо продуктивність, а також поточна й очікувана норми прибутку падають, виробники починають виробляти менше товарів і послуг. Іншими словами, згід- яр з даною теорією, рецесія є оптимальною реакцією домогосподарств на зміни у продуктивності.

Теорії екзогенних збурень. Відповідно до цих теорій рецесії спричинені неочіхуваними подіями, як, наприклад, стрибок цін на нафту. Таким чином, рецесії є ^прогнозованими й уникнути їх практично неможливо, однак фіскальна чи монетарна політика (залежно від обраного режиму валютного курсоутворення) може бути використана для стимулювання сукупного попиту. Згідно з даною теорією стрибки цін на нафту в 1970-х роках, а також у 2008-му (до 140 дол. США за барель з 20 дол. за барель у 2002-му) спричинили різке зростання витрат для підприємств і відповідно скорочення їхніх прибутків. Наслідком стало зниження цін на нафту до 40 дол. за барель у першому кварталі 2009 року.

У цьому випадку, на відміну від нафтового шоку 1970-х, основним чинником стало збільшення попиту з боку країн Азії, тоді як попит із боку країн ОЕСР скорочувався.

Окрім розглянутих теорій різкі зміни в розширенні виробництва пояснювалися занадто активним втручанням держави через надміру експансивну монетарну політику ФРС або навпаки, пасивністю при її втіленні. З цього приводу професор Масачусетського інституту економіки Р. Дорнбуш висловився: «Жодна з повоєнних (економічних) експансій не дожила до своєї старості, її було знищено Федеральною резервною системою»3. Іншими словами, відбулася переоцінка позицій щодо ролі держави у прискоренні циклу і необхідності попередження рецесій шляхом проведення виваженішої політики контролю активів, зростання боргу, стимулювання заощаджень.

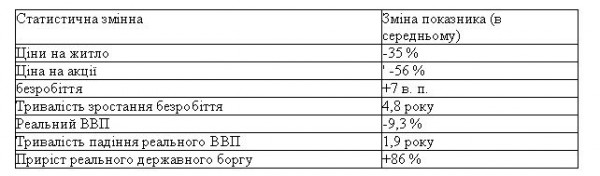

У праці економістів К. Райнхарт і К. Рогоффа, присвяченій наслідкам глобальних фінансових криз, здійснено аналіз переважної більшості криз, що сталися за понад 100 останніх років. Було виведено середні значення змін низки макроеко- номічних показників, а також цін на нерухомість і акції. Особливо помітними були зменшення ВВП і відповідно збільшення безробіття, а також зростання державного боргу майже вдвічі (табл. 1). Усе це вказує на необхідність посилення контролю факторів, що спричиняють цикли.

Таблиця 1. Наслідки світових фінансових криз (середнє значення змінних)

Для розгляду економічної динаміки в циклі розглянемо його основні чинники — циклічний компонент і зовнішні фактори. Циклічний компонент економічної динаміки пов’язаний із еволюційним розвитком циклу без урахування зовнішніх чинників та включає поведінку економічних індикаторів на основі нормального проходження чотирьох етапів циклу. Зовнішні чинники — це фактори світової динаміки, що впливають на попит на експорт і відповідно на експорто орієнтовані

сектори промисловість й рух світового капітану.

Чинники першої групи впливають на експорте орієнтовані сектори економіки, прискорюючи чи уповільнюючи їх динаміку, а також на продуктивність секторів, де використовуються імпортні сировинні компоненти (газ, нафта). До цієї групи чинників можна зарахувати динаміку цін на основні експортні товари, зокрема метал, продукцію машинобудування, добрива.

На противагу твердженню про вплив світової фінансової кризи на економічний розвиток більшості країн, у тому числі України, доцільнішим є поділ економічної динаміки на циклічний компонент і компонент, пов’язаний із зовнішніми чинниками, зокрема з рухом капіталу, динамікою попиту на сировинні ресурси, попитом і пропозицією коштів.

Загалом дослідження циклів в Україні ускладнюється порівняно невеликим періодом спостережень за макроекономічними показниками, що не дає змоги ретельніше дослідити динаміку поступових змін у проходженні циклу. Так, зарубіжні науковці розбивають період дослідження на два: доглобалізаційний період (1960—1984) і післяглобалізаційний (1985—2005)4 з таких причин. По-перше, обсяги світової торгівлі й руху капіталу значно зросли із середини 1980-х років, і відношення світової торгівлі до світового ВВП збільшилося з 30 % у 2004-му до 50 % у 2008-му.

Обсяги руху капіталу між країнами зросли протягом цього періоду майже в 10 разів. По-друге, після періоду стабільного економічного зростання впродовж 1960-х настав період значних коливань цін на нафту й одночасно з цим центробанки здійснювали рестриктивну монетарну політику майже в усіх промислово розвинутих країнах. По-третє, вважається, що початок глобалізаційних періодів збігається зі структурним зниженням мінливості бізнес-циклів як у індустріальних, так і в не- індустріальних країнах. Тобто розмежування циклів на два таких періоди важливе для того, щоб відрізнити традиційні чинники, притаманні циклам, від тих, що пов’язані із глобалізацією. Ряд дослідників також відзначають, що коливання ціни на нафту, як правило, пов’язані з початком періодів рецесії, що чітко проявилося у 2007— 2008 роках. У цей період невизначеність щодо подальшої динаміки попиту на нафту й інші сировинні ресурси призвела до різкого стрибка цін, за яким стався їх обвал.

В Україні період економічної трансформації також можна розбити на 2 періоди: період традиційного циклу (1991—2000) і період більшого залучення до глобалізаційних процесів. Найбільшою мірою Україна була залучена до таких процесів у 2004 році, коли експорт сягнув 63 % ВВП. За глобалізаційним індексом, що складався журналом «Foreign Policy», в Україні приріст співвідношення «зовнішня торгівля — ВВП» був найбільшим у 2004 році, значно перевищивши аналогічні показники для Китаю й Росії5. Разом із тим період найбільшого припливу капіталу припав на 2006—2007 роки.

Взагалі у країнах, що розвиваються, визначну роль у прискоренні циклу відіграв рух капіталу. Так, низка найуспішніших у економічному розвитку країн, що розвиваються, зокрема Китай, більшою мірою спиралися на внутрішні ресурси, в першу чергу приватні заощадження, що допомогло підтримати економічний розвиток у період, коли світові потоки капіталу істотно скоротилися, а саме у 2008-му — першій половині 2009 року. Зростання кредитування прискорювалося, тоді як у інших країнах, включаючи Україну, уповільнювалося.

Поступова лібералізація виявилася занадто швидкою для економіки України, вона лише прискорила приплив імпорту і спекулятивного іноземного капіталу й циклічний спад у економіці. На думку ряду вітчизняних дослідників, процеси лібералізації економіки і внутрішнього ринку виявилися малосприятливими для України, а «надмірна лібералізація та відкритість внутрішнього ринку в умовах зростання платоспроможного попиту дають широкі можливості для подальшої експансії імпорту».

До того ж було помічено низку прорахунків у економічній політиці щодо економічної структури, яка не відповідала сучасним викликам глобалізації. Так, В. Будкін зазначає, що «політика реструктуризації національної економіки так і не була втілена в життя, внаслідок чого Україні до цього часу нав’язані найменш ефективні форми участі в міжнародному поділі праці. Серед них переважають не внутрішньогалузева, а характерна для менш розвинутих країн міжгалузева спеціалізація».

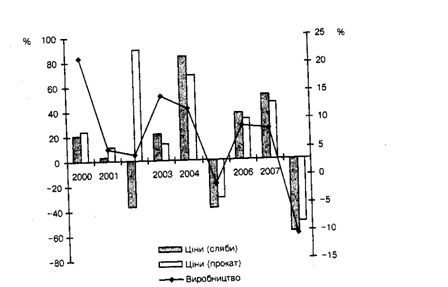

По суті, це й спричинило досить вузьку спрямованість ряду секторів економіки на експортний попит, що підтверджується різким падінням у секторі металургійного виробництва у 2008 році одночасно з падінням цін (рис. 1). Те саме стосується сектору хімічного виробництва.

Рис 1. Динаміка виробництва й цін у металургійному секторі України у 2000—2008 роках

Швидка лібералізація фінансового сектору негативно відбилася на припливі спекулятивного капіталу, призвівши до швидкого накопичення боргу, особливо домогосподарств. Це також до певної міри прискорило цикл і скорочення виробництва, чинники якого розглянуто нижче.

Для визначення чинників циклу розглянемо динаміку коливання таких макроекономічних індикаторів, як ВВП, інвестиції в основний капітал і споживання. За період сталого економічного зростання з 2000 року найнижче значення збільшення ВВП було зареєстроване у 2005-му, який характеризувався одним із найнижчих показників споживання у ВВП, вираженим через витрати домогосподарств (52,2 %). Однак після цього (протягом 2005—2007 років) зростання реального наявного доходу, зайнятості, промислового виробництва й особливо роздрібного товарообороту почало поступово прискорюватись.

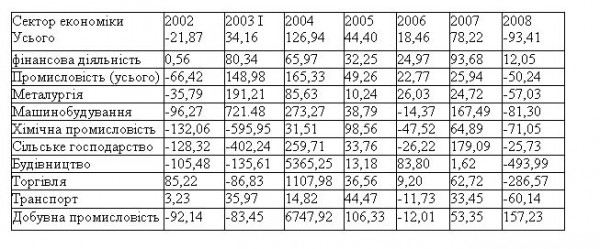

Пік витрат домогосподарств у структурі ВВП припав на 2008 рік, коли вони сягнули 60,6 %, що було одним із чинників збільшення імпорту й негативного впливу чистого експорту на ВВП. Інвестиції в основний капітал відіграли вагому роль у економічному зростанні, і їх частка також зросла до 27,1 %, частково завдяки припливу іноземного капіталу. Проте, оскільки частка власних коштів у джерелах фінансування інвестицій становить понад 60%, збільшення прибутків підприємств виявилося основним чинником зростання інвестицій у основний капітал (табл. 2).

Оскільки зростання прибутків поступово привело до збільшення інвестицій у основний капітал у ceктopax із найбільшим приростом прибутків, відбулося певне переміщення інвестиційних ресурсів до секторів із найвищою рентабельністю.

Таблиця 2. Динаміка прибутків підприємств секторів економіки України, у відсотках до попереднього року

Так, у 2007 році, коли спостерігався високий темп приросту інвестицій у основний капітал, у секторах, пов’язаних із будівництвом і нерухомістю, після зростання цін протягом декількох років і відповідно прибутків було зафіксовано найбільше зростання інвестицій. Водночас у сільському господарстві спостерігалося значно менше зростання яке, однак, істотно прискорилося в наступному після приросту прибутків підприємств даного сектору році та сягнуло рекордних 179% .(табл. 3).

Таблиця 3. Динаміка зростання інвестицій у основний капітал в Україні протягом 2001—2008 років за секторами, у відсотках до попереднього року

Таблиця 4. Кредити в будівництво й пов’язані з ним сектори в Україні станом на 01.01.2009

Таким чином, можна констатувати певний часовий вплив зростання прибутків на збільшення інвестицій у основний капітал окремих секторів економіки. Цей вплив, однак, не простежується настільки чітко у промисловості, що пов’язано із тривалішим циклом інвестицій у ряді секторів. Швидший цикл окупності й вища рентабельність у секторах, пов’язаних із нерухомістю й будівництвом привели до перетоку інвестиційних коштів у ці сектори.

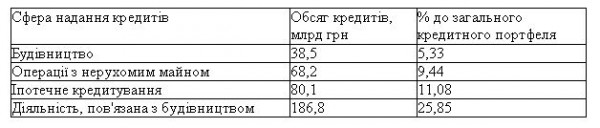

У цілому лише обсяг кредитних ресурсів, що були надані в будівництво й пов’язані з ним сектори, становить 25 % усього кредитного портфеля (табл. 4). Це, у свою чергу, спричинило перегрів у секторі будівництва та зниження валової доданої вартості останнього вже у 2008 році. Якщо врахувати частку кредитів у торгівлю, ремонт автомобілів (22,4 % кредитного портфеля), а також кредитів фізичним особам (37,5 %), то виходить, що кредити, спрямовані на споживання, становили понад половину кредитного портфеля. Це до певної міри прискорило перегрів у споживанні.

У зв’язку з цим було б доцільно застосувати певні обмеження на кредитування, пов’язане як із будівництвом, так і зі споживанням, темп зростання якого доволі високий. Показовим у цьому плані є приклад Китаю, де у 2007 році занепокоєння щодо можливого перегріву на ринку нерухомості змусило уряд країни обмежити кредитування будівництва й іпотеки (це, зокрема, стало можливим через велику частку банків у державній власності — понад 50 %).

Як наслідок — економіка Китаю «уповільнилася» ще до початку глобальної фінансової кризи, однак високий внутрішній попит усе одно залишився таким, особливо після листопаду 2008 року, коли уряд знову почав стимулювати кредитування. На тлі падіння в переважній більшості розвинутих країн у 2009 році темпи зростання економіки Китаю залишилися високими: приріст інвестицій у основний капітал за перше півріччя 2009-го становив 35 %, продаж будинків за цей самий період збільшився на 80 %, а автомобілів — на 48 %. Отже, центробанкам необхідно своєчасно застосовувати обмежувальні заходи з метою згладжування циклу й мінімізації зовнішніх чинників попиту.

Цикли характерні також для ринку акцій, ринку нерухомості, вартості боргових зобов’язань і кредитних спредів та випереджають або проходять одночасно з бізнес-циклами. На українському ринку акцій динаміка поведінки цін на активи повністю відповідала очікуванням змін ділової активності. Так, після зростання індексу ГТФТС на 134 % протягом 2007 року його падіння у 2008-му сягнуло 81 %. До речі, індекс ПФТС зростав і в попередні роки, причому темп його зростання значною мірою перевищував темп збільшення ВВП і промислового виробництва.

Найвище зростання вартості акцій у відсотках спостерігалося у 2004 році (204%), коли показники ВВП і промислового виробництва під впливом значного стрибка попиту на експорт, збільшилися на 12,1 % і 12,5 % відповідно. Після цього, хоча експортний потенціал залишався високим, економіка орієнтувалася більшою мірою на внутрішній попит, що означало поступове зростання частки споживання у ВВП, як зазначено вище. Примітно, що падіння зовнішнього попиту, а також експортних надходжень і росту доходів промислових підприємств було закладене в очікування інвесторів фондового ринку та розпочалося ще на початку 2008 року, коли ознаки перегріву економіки й низки секторів промислового виробництва не проявилися повною мірою (рис. 2).

Очевидно, що таке підвищення інтересу до фондового ринку було пов’язане з очікуваннями продажу певної частки підприємств на піку вартості з метою подальшого реінвестування коштів у розвиток бізнесу. Тим більше, що частка акцій низки країн, що розвиваються, помітно виросли відносно американських облігацій.

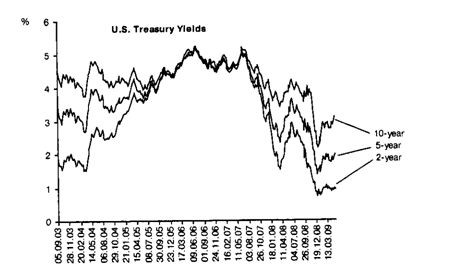

Рис. З. Поточна дохідність американських казначейських зобов’язань протягом 2003—2009 років

Унаслідок цього на світовому ринку ресурсів утворився певний дисбаланс, оскільки вартість нових запозичень для уряду США знизилася, тоді як їх вартість для ряду країн, що розвиваються, практично унеможливила нові запозичення на той період.

Примітно, що ціни американських казначейських облігацій були досить низькими всередині 2006 року, коли попит на акції в очікуванні значного зростання прибутків підприємств, особливо у країнах, що розвиваються, істотно підвищився. Подібна ситуація спостерігалася у 2000 році, коли розпочалося різке збільшення попиту на акції інтернет-компаній США.

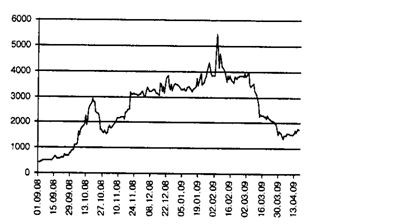

Стрімке зростання вартості цих компаній призвело до падіння цін на облігації американського уряду, оскільки більшість інвесторів закривали позиції в останніх. Це сталося невдовзі після азіатської кризи 1998 року, коли казначейські зобов’язання були малопривабливими, втім, вони істотно виросли в ціні вже наприкінці 1999-го, після масового відтоку спекулятивного капіталу на ринки азійських країн. Схожа ситуація склалася в Україні наприкінці 2008 року. Масовий приплив іноземного капіталу в попередніх два роки привів до приросту золотовалютних резервів НБУ й високого попиту на боргові зобов’язання українського уряду, а отже й приватного сектору. Після відтоку капіталу з ринків, що розвиваються, Україна повною мірою відчула вплив зміни попиту на боргові зобов’язання. Це особливо видно з вартості кредитних де- фолтних свопів (credit-default swaps) для українських облігацій, яка підстрибнула до рекордного рівня (понад 5000 базисних пунктів) уже в березні 2009 року, що фактично означало сприйняття інвесторами нашої держави як такої, що на межі дефолту (рис. 4).

Рис.4. Вартість свопів кредитного дефолту України, у базисних пунктах

Зазначене дає підстави говорити про те, що висока інтегрованість України у світове господарство сприяла прискоренню циклічного спаду її економіки. При цьому значно вищий рівень падіння ВВП у першому кварталі 2009 року (-20,1 %) порівняно з іншими країнами, що розвиваються, був зумовлений недостатнім рівнем регулювання фінансового ринку, зокрема контролю руху капіталу й темпу зростання боргу домогосподарств перед банками.

Ці два чинники лише прискорили падіння економіки і зниження довіри іноземних інвесторів до країни. Так, відношення боргу домогосподарств до наявного доходу стрімко зросло (із 7 % на початку 2005 року до 42,8 % наприкінці 2008-го) та було одним із найвищих серед країн, що розвиваються. Збільшення заборгованості як домогосподарств, так і корпоративного сектору було значно вищим за зростання ВВП і наявного доходу населення протягом 2005—2007 років, що лише прискорило негативні наслідки глобальної фінансової кризи (табл. 5).

Таблиця 5. Відношення боргу домогосподарств до наявного доходу в розвинутих країнах і Україні

Високі витрати, навіть за відсутності дефолтів, поступово знижують наявний дохід домогосподарств, а отже й економічну активність. Таке зниження спостерігалося в економіці України після досягнення пікового значення боргу домогосподарств перед банками у 2008 році. Темп приросту реального наявного доходу в цей період уповільнився до 10,3 %. Це призвело до зростання проблемних боргів банків (із 18,0 млрд грн станом на 01.01.2009 до 36,4 млрд грн станом на 01.06.2009), падіння цін на ринку нерухомості. Оскільки частка іпотеки становить понад 30 % усього кредитного портфеля банків фізичним особам, збільшення проблемних боргів спричинило падіння цін на цьому ринку та скорочення введення нового житла в експлуатацію, тоді як у попередні роки нарощування заборгованості лише додатково стимулювало підвищення цін.

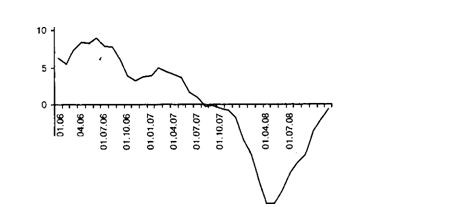

Згідно з дослідженням криз, пов’язаних із перегрівом на ринку нерухомості у 15-ти країнах ОЕСР з 1970-го по 2002 рік11, різке падіння цін на цьому ринку після їх тривалого зростання веде до довготривалої рецесії. Окрім падіння ВВП має місце зменшення приватного споживання, інвестицій у будівельну діяльність та інші сфери; до того ж потрібно близько 4-х років, аби досягти до- кризового рівня економіки. У цілому в усіх країнах, що розглядаються, випадки перегріву були пов’язані зі значним збільшенням кредитування, припливом капіталу, підвищенням цін на нерухомість і низьким рівнем реальних процентних ставок. В Україні були наявні всі перелічені чинники, причому реальні процентні ставки були навіть негативними із серпня 2007 року, коли прискорилися інфляційні тенденції’ (рис. 5).

Рис. 5. Рівень реальних процентних ставок за кредитами в Україні у 2006—2008 роках

У практиці розвинутих країн було вжито цілу низку заходів із метою пожвавлення фінансових ринків. Зокрема, це рекапіталізація проблемних банків, надання гарантій банкам, фіскальні стимули в різній формі, значне розширення операцій із підтримки ліквідності тощо.

З початком економічного спаду у 2008 році булс вжито такі заходи, спрямовані на поліпшення функціонування фінансових ринків в Україні: рефінансування банків із боку НБУ у великих масштабах, вливання коштів на валютний ринок через продаж золотовалютних резервів НБУ (валютні інтервенції), запровадження мит на імпортні товари на рівні до 30 % та низку інших.

Незважаючи на вжиті заходи, економічний спад триває і проблема зростання проблемних боргів банків, високих процентних ставок, рівня інфляції, дефіциту ліквідності на фінансовому ринку, а також практично неліквідний ринок боргових зобов’язань і акцій залишилися. Як видно, відсутність жорсткого контролю чинників впливу на бізнес-цикл в Україні призвела до різкого перегріву як у сфері інвестицій у основний капітал, так і у приватному споживанні.

Підсумовуючи викладене, слід зазначити: серед економічних шкіл, які досліджують бізнес-цикли, мабуть найпопулярнішою є австрійська, представники якої вбачають основну причину рецесій у надмірному інвестуванні в окремі сектори й відповідно накопиченні товарних запасів. На думку представників цієї школи, на стадії спаду центробанки можуть утримати економіку від падіння шляхом значного вливання в неї кредитів, тобто політики, яка нині проводиться рядом центро-банків світу, однак це пов’язано з цілою низкою небезпек.

Основними факторами, що впливають на цикл, є надмірне накопичення боргу підприємствами й домогосподарствами, високий ступінь концентрації інвестиційних ресурсів у ряді секторів як наслідок досить швидких темпів зростання прибутків у цих секторах. Останні, у свою чергу, спричинені значним підвищенням цін на активи. Тобто цикл прискорюється через нерівномірний розподіл ресурсів у економіці й надмірну концентрацію інвестицій у секторах, що зростають найшвидшими темпами.

Необхідно враховувати кредитні спреди, вартість активів фондового ринку й j боргових зобов’язань, тобто факторів, які є до певної міри випереджальними щодо циклу.

Серед заходів, які потрібно враховувати при згладжуванні циклів, слід виді-1 лита жорсткий контроль темпу збільшення заборгованості (на рівні, що не перевищував би зростання доходів), контроль руху капіталу, концентрації кредитів. Які показав досвід Китаю, обмеження на кредитування на етапі значного його розширення дещо згладжує цикл, навіть за умови особливої інтегрованості економіки у світове господарство.

Кульпінський С.Б