Підґрунтям для визначення основних організаційних аспектів ведення обліку і контролю у будь-якій країні є документи нормативно-правового характеру, де закріплені відповідні норми права. Формами закріплення норм права є нормативно-правовий акт та правовий договір. При цьому, на шляху міжнародної інтеграції України, основним джерелом закріплення правових основ співробітництва є міжнародний договір.

Міжнародний договір – це угода двох чи декількох держав стосовно встановлення, зміни чи припинення прав та обов’язків у взаємовідносинах між ними та представлена у формі протоколу, договору, заключного акту, пакту, угоди, конвенції та ін.

За даними Пенсійного фонду України міжнародні договори, які регулюють питання пенсійного забезпечення в Україні та за її межами, поділяються на види грунтуючись на таких принципах:

— територіальному – за умовами договору витрати на оплату пенсійних виплат проводить держава, на території якої проживає отримувач (укладені з країнами СНД, Угорщиною, Румунією);

— пропорційному – у відповідності до договору кожна договірна сторона призначає та виплачує пенсію за відповідний страховий стаж, набутий на території держави цієї сторони (укладені договори з Болгарією, Королівством Іспанія, Чехією, Словаччиною, Естонією, Литвою, Латвією) .

У літературі правового характеру нормативно-правовий акт визначається, як акт що містить офіційно-документальну форму та обов’язкові правила поведінки, видається відповідними компетентними державними органами, наділений державно-владним характером та примусовою силою держави.

В обліковому термінологічному словнику нормативний документ визначено, як документ який визначає загальні принципи, характеристики та правила різних видів діяльності або їх результатів.

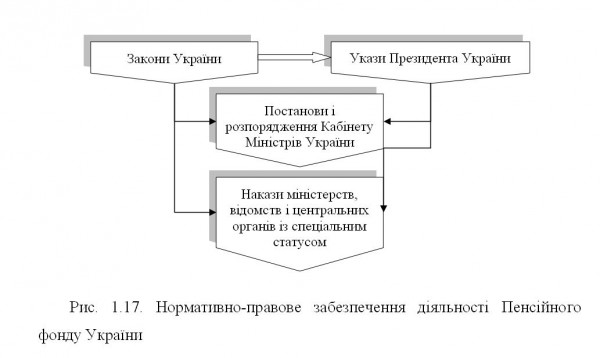

Діяльність суб’єктів господарювання в Україні визначається величезною кількістю нормативно-правових актів. Враховуючи юридичну силу нормативних актів можна виділити наступну ієрархічну структуру нормативно-правового регулювання діяльності Пенсійного фонду України (рис. 1.17)

Особливістю нормативно-правового забезпечення обліку та контролю у Пенсійному фонді є те, що:

по-перше – Пенсійний фонд керується законодавчими актами прийнятими Кабінетом Міністрів України, Державним комітетом статистики України, Міністерством фінансів України, Державною податковою адміністрацією України та ін.;

по-друге – Пенсійний фонд, хоч і не є бюджетною установою, однак при веденні обліку використовує нормативні акти, що регулюють порядок ведення обліку та контролю саме у бюджетних установах;

по-третє – Правління Пенсійного фонду затверджує документи нормативного характеру, що регламентують діяльність Пенсійного фонду (в тому числі порядок обліку та контролю).

Найвищою юридичною силою наділені Закони України, які встановлюють принципові положення правового регулювання у відповідній сфері. Основним законом, що регулює правовідносини у державі є Конституція України. Саме вона у ст. 46 визначає права громадян на соціальний захист. Також, відповідно до п. 6 ст. 92 Конституції виключно законами України визначаються форми і види пенсійного забезпечення.

Свою діяльність Пенсійний фонд України здійснює відповідно до Закону № 1058, де визначено принципи, засади та механізм функціонування системи пенсійного страхування; порядок призначення, перерахунку і виплати пенсій та інших соціальних виплат.

Забезпечення основних потреб громадян на рівні встановлених законодавством державних соціальних стандартів і нормативів гарантує держава відповідно до Закону України «Про державні соціальні стандарти та державні соціальні гарантії» від 05 жовтня 2000 р. (ст. 16).

З метою забезпечення конституційного права громадян на достатній життєвий рівень формуються державні соціальні гарантії (зокрема, мінімальний розмір пенсії за віком) на законодавчому рівні.

В основі формування бюджету Пенсійного фонду є такі законодавчі акти:

1. Закон України «Про Державний бюджет України …» передбачає визначення гарантованого прожиткового мінімуму та розміру деяких соціальних виплат на відповідний рік.

2. Закон України «Про прожитковий мінімум» від 15 липня 1999 р. визначає зміст прожиткового мінімуму; порядок встановлення, затвердження та мету його застосування; групи населення, стосовно яких він визначається; відповідальність за порушення законодавства про прожитковий мінімум.

3. Законом України «Про затвердження прожиткового мінімуму …» щороку затверджується прожитковий мінімум на одну особу в розрахунку на місяць.

Правові засади організації та ведення бухгалтерського обліку визначає Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996 (далі – Закон № 996). У відповідності до п.1 ст.2 Закону № 996 дія даного закону розповсюджується на всіх юридичних осіб, незалежно від їх організаційно-правової форми і форми власності, створених відповідно до законодавства України, а також на представництва іноземних суб’єктів господарської діяльності, які зобов’язані у відповідності до законодавства представляти фінансову звітність і вести бухгалтерський облік.

Відповідно до п.1 ст.6 Закону № 996 державне регулювання бухгалтерського обліку та фінансової звітності в Україні здійснюється з метою:

1) формування єдиних правил, що захищають і гарантують інтереси користувачів, а також є обов’язковими для усіх підприємств стосовно складання фінансової звітності та ведення бухгалтерського обліку;

2) вдосконалення порядку ведення бухгалтерського обліку та формування фінансової звітності.

На основі та з метою виконання Конституції та Законів Президент України видає укази та розпорядження, що є обов’язковими для виконання. В діяльності Пенсійного фонду таким документом є Указ Президента України від 01.03.2001 р. № 121/2001, який визначає місце Пенсійного фонду України в системі органів виконавчої влади, його завдання та права; порядок формування та використання коштів; його структуру.

Постанови Кабінету Міністрів конкретизують та деталізують положення визначенні законами, визначають механізм дії законів. Саме Постанови КМУ висвітлюються питання виконання та забезпечення соціально-економічних програм розвитку держави.

Загальні правила поведінки містяться в Наказах нормативного характеру міністерств, відомств та центральних органів із спеціальним статусом, дія яких поширюється на невизначене коло осіб.

Отже, побудова обліку та контролю у системі пенсійного страхування здійснюється на основі певних правил, які визначаються правовими нормами. Саме правові норми регулюють відносини в суспільстві та встановлюють порядок взаємовідносин між суб’єктами системи пенсійного страхування (органами управління пенсійними фондами, страхувальниками, одержувачами пенсійних виплат).

Слід виділити такі основні ознаки притаманні нормативно-правовому забезпеченню обліку та контролю у Пенсійному фонді:

1) історичність – в основі нормативно-інформаційного забезпечення сучасного обліку і контролю закладено історичні підвалини певних категорій і понять, які незважаючи на століття чи тисячоліття є незмінними, та на яких ґрунтується теорія і практика сьогодення;

2) міжнародний досвід – кожна країна враховуючи практичний досвід інших країн щодо побудови власного законодавства, оцінює позитивні та негативні сторони того чи іншого нормативного документу, формує власну нормативно-законодавчу базу;

3) законність – одним з основних джерел отримання інформації є акти органів влади або компетентних органів, що містять правові норми, які є обов’язковими для виконання та спрямовані на врегулювання правовідносин між суб’єктами господарювання;

4) плановість – формування, розподіл і використання фінансових ресурсів обумовлено плановим характером фінансової діяльності Пенсійного фонду та його територіальних управлінь;

5) дія в часі – дія будь-якого нормативного акту чи документу визначається часом вступу його в силу і часом припинення дії.

До основних правил побудови ефективного правового регулювання обліку та контролю слід віднести:

1) формування переліку умов, фактів та даних, що є підставою виникнення, припинення чи зміни обов’язків і прав між суб’єктами системи пенсійного страхування;

2) визначення правил поведінки, яких повинні дотримуватись усі суб’єкти системи пенсійного страхування при настанні певних умов, фактів та даних;

3) встановлення відповідальності за порушення правових норм щодо правил поведінки суб’єктами системи пенсійного страхування.

Фахівці правової літератури виділяють три елементи у структурі норм права – це гіпотеза, диспозиція та санкція. Саме дані три елементи представляють собою формулу, яку було розроблено ще давньоримськими юристами: якщо (гіпотеза) – то (диспозиція) – інакше (санкція). Оскільки, нормативно-правове забезпечення ґрунтується на нормах права, то усі ці елементи, відповідно, притаманні для правового забезпечення обліку та контролю пенсійної системи.

Достовірність та своєчасність відображення усіх господарських операцій дає змогу керівництву проаналізувати роботу структурних підрозділів з метою прийняття обґрунтованих управлінських рішень, а також контролювати ефективне та цільове використання бюджетних (страхових) коштів.

Діяльність органів Пенсійного фонду характеризується значною кількістю господарських операцій, які повинні бути відображені в обліку, а також містити інформацію для оцінки, планування, управління та контролю. Важливе значення в даному випадку відводиться саме бухгалтерським рахункам.

Пенсійні організації здійснюють бухгалтерський облік відповідно до:

1) Плану рахунків бухгалтерського обліку бюджетних установ, затвердженого наказом Головного управління Державного казначейства України від 10.12.1999 р. № 114 — для забезпечення поточної діяльності та утримання органів Пенсійного фонду України.

2) Плану рахунків бухгалтерського обліку надходжень і видатків Пенсійного фонду України передбаченого «Інструкцією по бухгалтерському обліку та звітності в органах Пенсійного фонду» від 13.12.1994 р. № 11-4 (далі – Інструкція № 11-4) — для забезпечення обліку надходження та використання коштів Пенсійного фонду.

Єдині правила ведення бухгалтерського обліку та складання звітності про виконання кошторисів державних установ в Україні встановлює Державне казначейство України.

Основою побудови обліку формування та використання коштів у Пенсійному фонді є Інструкція № 11-4, зміни до якої вносилися останній раз 23.02.1998 р. Враховуючи плинність часу, а зокрема дуже часту мінливість законодавчих актів в Україні, доцільним є зауважити, що деякі положення інструкції втратили чинність. Адже починаючи з 2000 року було проведене реформування бухгалтерського обліку, в тому числі відчутно реформовано бюджетний облік.

Основними недоліками в Інструкції № 11-4 є:

1) згідно п.6 головний бухгалтер пенсійного фонду у роботі повинен керуватися «Положенням про організацію бухгалтерського обліку і звітності в Україні» № 250, яке втратило чинність із затвердженням Закону № 996;

2) зазначається, що при складанні звітності Пенсійному фонду слід використовувати дані з «Звіту про нарахування страхових внесків, інших надходжень та витрачання коштів Пенсійного фонду» (ф. 4 ПФ), який з 2003 року не використовується і є недійсним. До того ж нова форма звітності «Розрахунок суми страхових внесків на загальнообов’язкове державне пенсійне страхування, що підлягають сплаті», подається щомісячно підприємствами, установами та організаціями, а також фізичними особами – суб’єктами підприємницької діяльності, які використовують найману працю на відміну від форми 4 ПФ, яка подавалася щоквартально.

3) у розділі Х «Звітність» міститься й таке: «Звіти складаються і подаються управліннями до Пенсійного фонду України в мільйонах карбованців».

Виходячи з усього переліченого, для органів Пенсійного фонду доцільним є формування окремих нормативно-законодавчих актів, які б:

1) регулювали порядок організації бухгалтерського обліку в Пенсійному фонді з урахуванням положень зазначених у Законі № 996 (детальніше розглянуто у пункті 2.1 роботи);

2) містили план рахунків бухгалтерського обліку надходжень і видатків Пенсійного фонду та Порядок його застосування. Адже план рахунків бухгалтерського обліку є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності у бухгалтерському обліку.

Оскільки План рахунків бухгалтерського обліку бюджетних установ був розроблений на підставі міжнародних стандартів бухгалтерського обліку та у відповідності до виконання Програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів бухгалтерського обліку, то План рахунків бухгалтерського обліку надходжень і видатків Пенсійного фонду України, передбачений Інструкцією № 11-4, варто також упорядкувати.

Запропонований План рахунків бухгалтерського обліку надходжень і видатків Пенсійного фонду України (представлений у Додатку Д) побудований за схемою, що використана при формуванні плану рахунків бухгалтерського обліку бюджетних установ (рис 1.18):

З порівняльної таблиці плану рахунків (Додаток Е) видно, що найбільшої зміни зазнають рахунки на яких ведеться облік видатків та надходжень. Це пояснюється перш за все зміною законодавства щодо призначення та виплати пенсій та грошової допомоги. Кошти у Пенсійному фонді використовуються суто за призначенням та в залежності від джерел їхнього надходження. Тому у запропонованому планові рахунків виділено синтетичні рахунки на яких ведеться облік надходжень та видатків з власних коштів чи Держбюджету. До усіх субрахунків другого порядку можуть відкриватися субрахунки третього порядку, які повинні визначатися у додатку до положення про облікову політику.

У відповідності до типового плану рахунків бухгалтерського обліку підприємство (згідно законодавства) самостійно здійснює розробку робочого плану рахунків та структури субрахунків і аналітичних рахунків. Сьогодні немає чіткої схеми, до якої бухгалтер міг би підставляти необхідні суми. Відображаючи ту чи іншу операцію, бухгалтер аналізує її економічний зміст, від чого залежить визнання і відображення результату цієї операції у звітності. На жаль, у Пенсійному фонді не формується робочий план рахунків.

Тому у відповідності до Затвердженого Плану рахунків пропонуємо кожному підрозділу Пенсійного фонду розробляти робочий план рахунків, ступінь аналітичності якого залежатиме від специфіки роботи та конкретного переліку об’єктів бухгалтерського обліку.

Важливу роль у правильній побудові обліку відіграє контроль та його нормативно-правове забезпечення. В даному випадку можна виділити два види контролю:

1) внутрішній – здійснюється в середині Пенсійного фонду України, власними контрольно-ревізійними відділами;

2) зовнішній – здійснюється безпосередньо органами Пенсійного фонду, щодо правомірності нарахування та сплати зборів страхувальниками та своєчасності виплати пенсій підприємствами поштового зв’язку й банківськими установами.

Для посилення контролю у сфері нарахування та сплати збору на обов’язкове державне пенсійне страхування пропонується доповнити Порядок сплати збору на обов’язкове державне пенсійне страхування з окремих видів господарських операцій від 03.11.1998 р. № 1740 формою Звіту про нарахування та сплату збору на обов’язкове державне пенсійне страхування з операцій з відчуження легкових автомобілів та придбання нерухомого майна (Додаток Ж).

Доцільним є подання даного звіту до 20 числа місяця, що настає за звітним, лише за умови здійснення у відповідному періоді (місяці) операцій з відчуження легкових автомобілів та придбання нерухомого майна. При відсутності відповідних операцій звіт не подається. Такий звіт повинні будуть подавати підприємства, установи, організації незалежно від форм власності, та фізичні особи – суб’єкти підприємницької діяльності. Вважаємо, що дана форма звітності полегшить роботу працівників Пенсійного фонду щодо контролю за обліком нарахування та сплати зборів.