Зрелов А.П. «Имущественный налоговый вычет: практика получения в 2009 году» Предмет «Налоги»

Часть 2 Глава 2 Имущественный налоговый вычет при продаже имущества (2 часть)

О возможности получения имущественного налогового вычета при заключении договора доверительного управления имуществом. Анализ возможных правовых оснований для получения имущественного налогового вычета при заключении договора доверительного управления имуществом был рассмотрен в Письме ФНС России от 22.12.2005 N 04-1-03/934.

В Письме была рассмотрена ситуация, когда физическим лицом, выступающим учредителем управления, с кредитной организацией, выступающей доверительным управляющим, заключался договор доверительного управления имуществом на условиях объединения такого передаваемого по договору имущества в единый имущественный комплекс с имуществом других лиц. Имущество объединяется в общий фонд банковского управления (ОФБУ) на праве общей долевой собственности. В аналогичном режиме общей долевой собственности находится имущество, приобретаемое доверительным управляющим при осуществлении деятельности доверительного управления.

ОФБУ банка представляет собой имущественный комплекс без образования юридического лица, находящийся в общей долевой собственности учредителей ОФБУ и переданный в доверительное управление банку.

Доходы, полученные в ОФБУ от операций купли-продажи ценных бумаг, находящихся в доверительном управлении, за вычетом вознаграждения, причитающегося доверительному управляющему, и компенсации его расходов на управление ОФБУ распределяются пропорционально доле каждого учредителя доверительного управления в имуществе ОФБУ.

В соответствии с договором между доверительным управляющим (банком) и учредителями доверительного управления, выплата доходов из ОФБУ производится только одновременно с возвратом имущества и осуществляется доверительным управляющим на основании заявки на возврат имущества из ОФБУ. При выходе из ОФБУ или уменьшении доли в ОФБУ учредителю управления выплачивается сумма, соответствующая стоимости доли выводимого из ОФБУ имущества, при этом промежуточные выплаты дохода учредителям управления или выгодоприобретателям не производятся.

В рассмотренной ситуации предоставление имущественного налогового вычета при получении дохода от доверительного управления имуществом было признано налоговыми органами недопустимым по следующим причинам.

1. Каждому учредителю управления принадлежит доля имущества в ОФБУ, размер которой указывается в сертификате долевого участия, выдаваемом учредителю управления. В связи с этим операции по доверительному управлению в кредитных организациях — доверительных управляющих учитываются не в разрезе конкретных учредителей, а в целом по каждому ОФБУ.

2. При вышеназванном порядке учета имущества ОФБУ, совершении операций с таким имуществом и распределении полученных доходов между участниками, не предусматривающем персонифицированного учета соответствующих операций с имуществом, переданным каждым участником, отсутствуют основания для распространения положений ст. ст. 214.1 и 220 Кодекса на доходы, получаемые физическими лицами — учредителями ОФБУ.

3. В соответствии с пп. 1 п. 1 ст. 220 НК РФ имущественный налоговый вычет предоставляется налогоплательщику при продаже имущества и долей в указанном имуществе. Предоставление имущественного налогового вычета при получении дохода от доверительного управления имуществом не предусмотрено.

Сходную позицию по данному вопросу можно встретить также в Письме Минфина России от 29.04.2005 N 03-05-01-04/118.

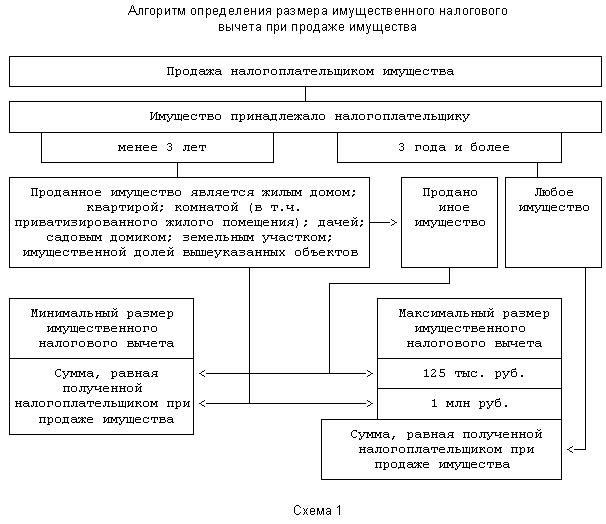

Размер вычета

Размер вычета зависит от:

— времени, в течение которого имущество находилось в собственности налогоплательщика;

— вида продаваемого имущества.

При продаже любого имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, равной полученной налогоплательщиком при продаже.

Если же проданное имущество находилось в собственности налогоплательщика менее трех лет, то размер вычета будет зависеть от вида проданного имущества.

По общему правилу размер вычета будет равен сумме, полученной налогоплательщиком в налоговом периоде от продажи имущества.

В НК РФ не установлено ограничений количества объектов имущества (долей в нем), при продаже которых может быть получен имущественный налоговый вычет <1>. При этом для продажи большинства видов имущества установлен максимальный лимит вычета. Даже если имущество будет продано дороже, максимальный размер вычета по каждому проданному объекту не может превысить 125 тыс. руб. Таким образом, при продаже двух и более предметов имущества совокупный размер вычета, на который налогоплательщик сможет претендовать, увеличится соответственно в два и более раза, но при этом, даже если одна из вещей была продана дороже, а другая дешевле, максимальный размер вычета по каждому предмету не должен превысить 125 тыс. руб.

———————————

<1> Письма Минфина России от 08.05.2008 N 03-04-05-01/156, от 07.02.2008 N 03-04-05-01/31.

Исключение составляют случаи продажи налогоплательщиком:

— жилого дома;

— квартиры;

— комнаты (в т.ч. приватизированного жилого помещения);

— дачи;

— садового домика;

— земельного участка.

При продаже указанного имущества (как целиком, так и долей в них) лимит налогового вычета установлен в размере 1 млн руб. Следует обратить внимание, что в данном случае установленный лимит вычета не подлежит увеличению в случае продажи налогоплательщиком в течение одного и того же налогового периода нескольких объектов принадлежащего ему имущества.

Вышеуказанные особенности исчисления размера имущественного налогового вычета при продаже имущества также представлены в таблице 2.

Таблица 2. Особенности исчисления размера имущественного

налогового вычета при продаже имущества

|

Вид проданного имущества |

Жилой дом, квартира |

Иное имущество |

||

|

Срок, в течение которого |

Менее 3 лет |

3 года и |

3 года и |

Менее 3 лет |

|

Максимальный размер |

1 млн руб. вне |

В сумме, равной |

125 тыс. руб. |

|

Также следует еще раз обратить внимание, что установленный лимит вычета применяется исключительно к сделкам с объектами недвижимости, прямо поименованными в тексте статьи. Для всех остальных объектов недвижимости, по которым налогоплательщик являлся собственником менее 3 лет, применяется общий лимит вычета в размере 125 тыс. руб.

Пример. В 2006 г. налогоплательщик купил магазин, а через два года продал его. Так как в пп. 1 п. 1 ст. 220 НК РФ магазин не назван в числе имущества, продажа которого является основанием для получения вычета в размере до 1 млн руб., то для такой сделки лимит вычета составит 125 тыс. руб. В свою очередь, в случае, если бы налогоплательщик продал принадлежавший ему магазин по истечении 3 лет с даты его приобретения, он мог бы получить вычет, равный фактически полученной им сумме от такой продажи.

Вместе с тем нельзя сказать, что рассматриваемый перечень объектов абсолютно точен и полностью исключает возможность разночтений в его толковании.

Например, Налоговый кодекс не дает ответа на вопрос, относится ли объект незавершенного строительства к жилому дому или к иному имуществу.

Представители налоговой службы обычно приравнивают недостроенный жилой дом к иному имуществу и на этом основании уменьшают заявленный налогоплательщиком размер вычета.

В то же время известны случаи <1>, когда налогоплательщикам удавалось в судебном порядке отстоять свое право на вычет в размере 1 млн руб.

———————————

<1> См., напр.: Постановления ФАС Уральского округа от 16.05.2007 N Ф09-3533/07-С2 по делу N А76-25057/06; Тринадцатого арбитражного апелляционного суда от 19.06.2007 по делу N А21-297/2007.

Для этих целей, как правило, использовалась следующая аргументация.

1. Не оконченный строительством индивидуальный жилой дом полностью соответствовал установленным в тот период жилищным законодательством критериям.

2. Право на имущественный налоговый вычет напрямую связано с целевым назначением индивидуально-определенного здания и не связано со сроками сдачи дома в эксплуатацию и регистрацией в качестве жилищного фонда.

3. В ст. ст. 220 и 11 НК РФ не содержится определения понятия иного имущества.

4. Согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В целях подтверждения факта использования данного жилого дома по целевому назначению в судебные инстанции представлялись заключенные налогоплательщиком договоры на отпуск питьевой воды и прием сточных вод, газоснабжения, водоснабжения и водоотведения.

Проблемы могут возникнуть и при получении вычета в связи с продажей садового домика. Как было установлено Конституционным Судом РФ, такого объекта с правовой точки зрения уже не существует <2>. В соответствии с действующим законодательством эти объекты должны признаваться жилыми строениями. При этом далеко не всякое жилое строение обязательно соответствует признакам жилого дома. Соответственно, порядок признания жилых строений на садовых земельных участках пригодными для постоянного проживания может быть урегулирован в субъектах Российской Федерации самостоятельно с учетом специфики региона.

———————————

<2> См.: Постановление Конституционного Суда РФ от 14.04.2008 N 7-П; Шиняева Н., Мошкович М. Налоговая арифметика: интервью с Председателем Конституционного Суда РФ Г.А. Гаджиевым // ЭЖ-Юрист. 2008. N 11.

При этом в связи с прекращением действия Закона Российской Федерации «Об основах федеральной жилищной политики» утратили свою силу и принятые на его основе нормативные акты субъектов Российской Федерации, в которых на основе федеральных критериев отнесения жилых строений к жилым домам устанавливались условия и порядок переоформления жилых строений, расположенных на садовых (дачных) земельных участках, в жилые дома.

Таким образом, до принятия соответствующих нормативных актов признание жилых строений пригодными для постоянного проживания может осуществляться судами общей юрисдикции в порядке установления фактов, имеющих юридическое значение.

Пример. В 2007 г. физическое лицо продало свою кооперативную квартиру по договору купли-продажи. На основании справки жилищно-строительного кооператива пай за квартиру полностью выплачен в 1980 г., а свидетельство о государственной регистрации права было получено только в октябре 2006 г. В связи с этим возникли вопросы: является ли продажа этой квартиры операцией по продаже имущества, находившегося в собственности налогоплательщика три года и более, и может ли он претендовать на получение имущественного налогового вычета в сумме, полученной им при продаже?

При ответе на эти вопросы следует обратиться к норме п. 4 ст. 218 ГК РФ, согласно которой член жилищного, жилищно-строительного, дачного, гаражного или иного потребительского кооператива, другие лица, имеющие право на паенакопления, полностью внесшие свой паевой взнос за квартиру, дачу, гараж, иное помещение, поставленное этим лицам кооперативом, приобретают право собственности на указанное имущество.

Согласно п. 1 ст. 6 Федерального закона от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» права на недвижимое имущество, возникшие до момента вступления в силу указанного Закона, признаются юридически действительными при отсутствии их государственной регистрации, введенной данным Законом. Государственная регистрация таких прав проводится по желанию их обладателей.

Так как паевые взносы были полностью выплачены до 21 июля 1997 г., то право собственности на указанную квартиру возникает с момента выплаты паевых взносов в полном размере, и поэтому период нахождения квартиры в собственности следует считать с даты их уплаты, в данном случае — с 1980 г. Следовательно, при определении налоговой базы по доходам, полученным от продажи квартиры, физическое лицо имеет право на получение имущественного налогового вычета в порядке, установленном пп. 1 п. 1 ст. 220 НК РФ, в размере всей стоимости реализованной квартиры.

Следует учесть, что в случае переоборудования принадлежащих собственнику объектов недвижимости, повлекшего необходимость их перерегистрации, право собственности на новый объект возникает с момента такой регистрации.

Пример. Физическое лицо продает нежилое помещение, право собственности на которое возникло у него в 2007 г. (в результате изменения назначения и перепланировки двух бывших жилых квартир). Право собственности на эти квартиры было прекращено в мае 2007 г. в связи с ликвидацией указанных объектов.

Срок нахождения реализуемого нежилого помещения в собственности налогоплательщика-продавца будет определяться на основании свидетельства о государственной регистрации права собственности на этот вновь созданный объект недвижимости.

В случае если налогоплательщик приобретал объект недвижимости не целиком, а долями, то размер имущественного налогового вычета будет рассчитываться исходя из времени нахождения в собственности налогоплательщика каждой из приобретенных долей.

Пример. У налогоплательщика в собственности более трех лет находилась 1/3 доли приватизированной квартиры, а 2/3 доли этой квартиры он владел менее трех лет. При продаже квартиры налогоплательщик вправе получить имущественный налоговый вычет:

— по доле квартиры, которой он владел более трех лет, — 1/3 суммы, полученной при продаже квартиры;

— по доле квартиры, которой он владел менее трех лет, — в размере полученной от продажи этой доли суммы, но не более 1 млн руб.

Следует также отметить, что формулировка нормативного предписания пп. 1 п. 1 ст. 220 НК РФ допускает возможность получения нескольких имущественных налоговых вычетов при продаже имущества, для которого установлены разные лимиты вычетов.

Пример. В 2007 г. физическое лицо продало две квартиры и комнату. Первая квартира принадлежала ему на праве собственности более трех лет и была продана за 2,5 млн руб. Вторая квартира и комната были приобретены им в 2007 г., а значит, находились в собственности налогоплательщика менее трех лет. Вторая квартира была продана за 3 млн руб., а комната — за 500 тыс. руб. Кроме того, в мае 2007 г. налогоплательщик продал принадлежавший ему менее 3 лет автомобиль за 200 тыс. руб., а в сентябре — за 50 тыс. руб. купленное годом ранее золотое кольцо.

Соответственно, налогоплательщик имеет право получить имущественный налоговый вычет в размере, равном сумме:

— 2,5 млн руб. (вычет, равный полной стоимости, полученной налогоплательщиком от продажи первой квартиры);

— 1 млн руб. (максимальный размер вычета, на который налогоплательщик может претендовать в связи с продажей принадлежавших ему менее 3 лет квартиры и комнаты);

— 125 тыс. руб. (максимальный размер вычета, на который налогоплательщик может претендовать в связи с продажей принадлежавшего ему менее 3 лет автомобиля);

— 50 тыс. руб. (вычет в размере суммы, полученной налогоплательщиком от продажи принадлежавшего ему менее 3 лет золотого кольца).

После окончания налогового периода налогоплательщик, рассчитав общую сумму НДФЛ, подлежащую уплате в соответствующий бюджет, не позднее 30 апреля 2008 г., одновременно с подачей в налоговый орган по месту своего учета налоговой декларации может подать заявление с требованием предоставить ему имущественный налоговый вычет в общей сумме 3 675 000 руб. (2,5 млн + 1 млн + 125 тыс. + 50 тыс.).

Алгоритм определения размера имущественного налогового

вычета при продаже имущества

При получении имущественного налогового вычета в связи с продажей комнаты следует помнить, что до 1 января 2007 г. этот объект жилой недвижимости в пп. 1 п. 1 ст. 220 НК РФ не упоминался. Тем не менее налогоплательщик все же имел возможность претендовать на получение вычета в размере 1 млн руб., воспользовавшись имевшимся в статье упоминанием о приватизированных жилых помещениях. Соответственно, право на вычет в размере 1 млн руб. получали только те налогоплательщики, которые продавали комнаты, прошедшие процедуру приватизации. Продажа неприватизированных комнат до 1 января 2007 г. рассматривалась как продажа иного имущества, и имущественный налоговый вычет по такой операции мог составить не более 125 тыс. руб. При этом, по мнению представителей Минфина России <1>, вычет в размере не более 125 тыс. руб. должен был применяться и в отношении комнат, в приватизации которых налогоплательщик не принимал участия, а получил их, к примеру, в порядке наследования или дарения.

———————————

<1> Письма Минфина России от 03.07.2006 N 03-05-01-03/09, от 03.07.2006 N 03-05-01-03/69.

Внимание данной коллизии было уделено Конституционным Судом РФ только в январе 2008 г. Отказывая в принятии соответствующей жалобы к рассмотрению, КС РФ в своем Определении от 15.01.2008 N 222-О-О все же счел возможным пояснить, что толкование положений пп. 1 п. 1 ст. 220 НК РФ в редакции, действовавшей до 31 декабря 2006 г., в спорных случаях должно осуществляться судами общей юрисдикции с учетом положений части первой данного Кодекса, а именно п. 7 ст. 3 и п. 1 ст. 11. При этом суды общей юрисдикции в отличие от налоговых органов, обязанных руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах (пп. 5 п. 1 ст. 32 НК РФ), такими разъяснениями не связаны, поскольку именно судебная власть, действующая на основе принципов самостоятельности, справедливого, независимого, объективного и беспристрастного правосудия (ст. ст. 10 и 120 Конституции Российской Федерации), в наибольшей мере предназначена для решения задачи устранения неясностей, выявляемых в процессе применения налоговых норм в конкретных правовых ситуациях путем толкования этих норм.

Из вышеуказанного можно сделать вывод, что при судебном разрешении спора о размере имущественного налогового вычета в связи с произведенной до 31 декабря 2006 г. продажей комнаты, в приватизации которой ее продавец не принимал непосредственного участия <1>, суду надлежит решить дело в пользу налогоплательщика и на основании п. 7 ст. 3 НК РФ, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов), признать его право на получение вычета в размере 1 млн руб.

———————————

<1> Речь идет о случаях продажи квартиры, которая прошла процедуру приватизации, а затем была продана (подарена или унаследована) претендующему на вычет налогоплательщику.

Порядок расчета сроков владения имуществом,

продажа которого дает право на вычет

Как мы уже упоминали ранее, в отдельных случаях размер имущественного налогового вычета в связи с продажей имущества может быть лимитирован в зависимости от сроков владения им. Такой лимит может применяться в отношении имущества, находившегося в собственности налогоплательщика менее 3 лет.

Реализация права на предусмотренный пп. 1 п. 1 ст. 220 НК РФ налоговый вычет ставится в зависимость от подтверждающих документов (договора купли-продажи, свидетельства о государственной регистрации права, платежных документов), а не от правоустанавливающих обстоятельств, в частности от основания и момента возникновения права собственности на соответствующее имущество налогоплательщика <1>.

———————————

<1> Письмо УФНС России по г. Москве от 06.07.2007 N 28-10/064035.

На основании п. 1 ст. 131 ГК РФ право собственности на недвижимые вещи, их возникновение, переход и прекращение подлежат государственной регистрации. В соответствии с п. 2 ст. 8 ГК РФ права на имущество, подлежащие государственной регистрации, возникают с момента регистрации соответствующих прав на него, если иное не установлено законом. Понятие государственной регистрации прав на недвижимое имущество и сделок с ним содержится в ст. 2 Федерального закона от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним». Дата такой регистрации отражается в свидетельстве о государственной регистрации права и является основой для исчисления срока владения недвижимостью при предоставлении имущественного налогового вычета по доходам от ее продажи. Дата получения свидетельства о государственной регистрации права в этом случае значения не имеет.

К примеру, срок нахождения жилого дома в собственности следует считать начиная с даты его регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним <1>.

———————————

<1> Письмо Минфина России от 27.11.2007 N 03-04-05-01/383.

Имея необходимые документы, подтверждающие факт владения продаваемым имуществом, налогоплательщики достаточно редко сталкиваются с ситуацией, когда представители налоговых органов ставят под сомнение их право на получение вычета в полном объеме.

Тем не менее практика показала, что в отдельных случаях мнения о сроках владения имуществом у налогоплательщика и сотрудников налоговых органов могут расходиться. Прежде всего, это касается имущества, приобретенного в браке и перешедшего в собственность к пережившему супругу путем выделения супружеской доли.

Также следует обратить внимание, что срок владения объектами недвижимости, оформленными в собственность по правилам приватизации, исчисляется с даты приватизации.

Особенности расчета сроков владения долями в имуществе. В ситуации, когда налогоплательщик владел долями в том или ином объекте разное количество времени, имущественный налоговый вычет должен предоставляться также по частям — в отношении долей, приобретенных более трех лет назад, и в отношении долей, срок владения которыми составляет менее трех лет. Правда, это правило применяется только при наличии у налогоплательщика документов, подтверждающих срок давности приобретения каждой доли. В качестве таких документов могут выступать копии договоров купли-продажи долей, которые можно получить в государственных органах, регистрирующих сделки. Иногда бывает достаточно договора купли-продажи, в котором указано, на каких основаниях продавец владеет недвижимостью (в данном случае — долями).

Особенности расчета сроков владения имуществом, перешедшим к собственнику по наследству. Право собственности на наследственное имущество возникает у наследника со дня открытия наследства (дня смерти наследодателя) независимо от даты государственной регистрации этих прав.

Наследник, призванный к наследованию по завещанию или по закону, должен принять наследство путем подачи заявления нотариусу (п. 1 ст. 1153 ГК РФ). При выполнении этого условия согласно п. 4 ст. 1152 ГК РФ наследство признается принадлежащим наследнику со дня открытия наследства независимо от момента государственной регистрации права наследника на наследственное имущество (если такое право подлежит государственной регистрации).

Свидетельство о праве на наследство по закону или по завещанию является достаточным доказательством наличия и объема прав на наследственное имущество <1>.

———————————

<1> Письма УФНС России по г. Москве от 30.06.2005 N 28-10/461882, от 14.07.2008 N 28-10/066949.

Особенности расчета сроков владения имуществом, приобретенным в браке и перешедшим в собственность к пережившему супругу. В случае смерти одного из супругов переживший супруг имеет право обратиться к нотариусу и в порядке, установленном ст. 75 Основ законодательства Российской Федерации о нотариате, оформить свидетельство о праве собственности на долю в общем имуществе. Такое свидетельство может быть выдано пережившему супругу на половину общего имущества, нажитого во время брака.

Соответственно, указанное в свидетельстве имущество признается находящимся в собственности супруга не в порядке наследования, а на основании ст. 34 Семейного кодекса РФ, устанавливающей режим совместной собственности супругов.

Закономерно возникает вопрос о порядке расчета сроков владения оформленным таким образом имуществом.

Разногласия между налогоплательщиком и налоговыми органами в данном вопросе послужили причиной соответствующего обращения в Конституционный Суд Российской Федерации. В вынесенном по данному спору Определении КС РФ от 02.11.2006 N 444-О Суд занял сторону налогоплательщика и указал, в частности, что:

«…реализация предусмотренных подпунктом 1 пункта 1 статьи 220 Налогового кодекса Российской Федерации общих правил применения имущественного налогового вычета при определении налоговой базы (в части определения периода, в течение которого отчужденное налогоплательщиком имущество находилось в его собственности) в системе действующего правового регулирования предполагает учет предусмотренных Гражданским кодексом Российской Федерации и Семейным кодексом Российской Федерации правоустанавливающих обстоятельств, в частности относительно определения основания и момента возникновения права собственности на соответствующее имущество налогоплательщика.

Иное приводило бы к установлению необоснованных различий в налогообложении физических лиц (в частности, супругов в случае прекращения действия режима совместной собственности супругов в связи со смертью одного из них) и тем самым — к ущемлению в налоговых правоотношениях их прав и законных интересов, а значит, нарушало бы принцип равенства всех перед законом (статья 19, часть 1 Конституции Российской Федерации) и вытекающее из него правило равного и справедливого налогообложения.

…Положение подпункта 1 пункта 1 статьи 220 Налогового кодекса Российской Федерации, в соответствии с которым при продаже имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества, во взаимосвязи с положениями пункта 1 статьи 256 ГК Российской Федерации и пунктов 1 и 2 статьи 34 Семейного кодекса Российской Федерации — по своему конституционно-правовому смыслу, выявленному Конституционным Судом Российской Федерации в настоящем Определении, — не могут применяться без учета предусмотренного гражданским и семейным законодательством основания и момента возникновения права собственности на соответствующее имущество налогоплательщика при определении периода, в течение которого отчужденное налогоплательщиком имущество находилось в его собственности».

Таким образом, в рассмотренной ситуации срок владения имуществом для пережившего супруга должен рассчитываться не с момента оформления свидетельства на его долю в общем имуществе и даже не с момента смерти одного из супругов, а с момента приобретения этого имущества одним из супругов и оформления соответствующих документов.

Особенности расчета сроков владения ценными бумагами, акциями, долями и паями. Согласно ст. 142 Гражданского кодекса Российской Федерации ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. Все удостоверяемые ценной бумагой права в совокупности переходят с передачей ценной бумаги. В случаях, предусмотренных законом, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре.

При реализации акций (долей, паев), полученных налогоплательщиком при реорганизации организаций, на основании ст. 220 НК РФ срок их нахождения в собственности налогоплательщика исчисляется с даты приобретения в собственность акций (долей, паев) реорганизуемых организаций (распространяется на правоотношения, возникшие с 1 января 2005 г.).

По мнению представителей налоговых органов <1>, если находившиеся в собственности физического лица акции были конвертированы (при переоценке основных фондов либо при реорганизации акционерного общества), трехлетний период нахождения в собственности ценных бумаг необходимо определять с даты получения физическим лицом акций нового выпуска (внесения в реестр записи о конвертации).

———————————

<1> См., напр.: Письма МНС России от 30.06.2003 N 04-1-08/1-167-Ш442; УМНС по Новосибирской области от 24.07.2003 N ТЩ-17-06.1/12229@.

Если ценные бумаги были реализованы физическим лицом по сделке, которая была признана недействительной, в результате чего они были повторно зачислены на счет депо указанного лица, срок нахождения в собственности указанных ценных бумаг исчисляется с момента их первоначального приобретения.