Структура биржевых рисков. Факторы, усиливающие биржевые риски, нередко влияют на их функции. К функциям рисков в биржевой торговле, наиболее полно отражающим их сущность, относятся инновационная, регулятивная и защитная функции. К функциям риска можно отнести и аналитическую функцию. Она связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решения. В связи с этим биржевики в процессе принятия решения анализируют все возможные варианты, выбирая наиболее рентабельные и наименее рисковые.

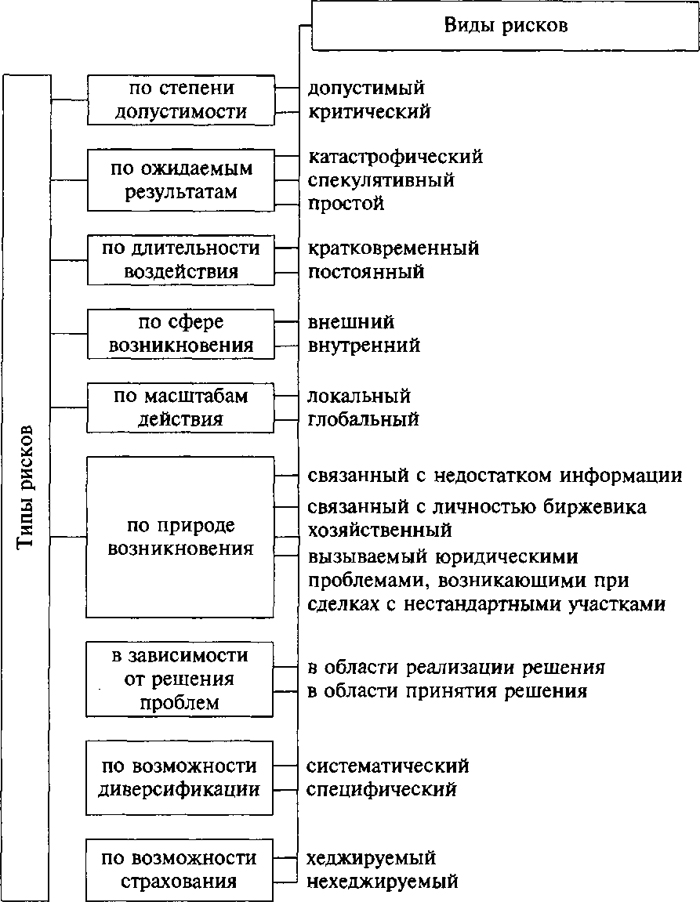

Биржевые структуры обязаны разрабатывать и придерживаться наиболее подходящего риска, для чего они должны обратиться к классификации рисков. Многообразие рисков очень велико. Политическое и экономическое развитие современного общества порождает новые виды рисков, которые довольно трудно определить и правильно оценить. В России возникающие риски сопровождаются созданием сложных финансовых и производственных ситуаций. В последние годы особое значение приобрели риски, обусловленные политическими факторами, поскольку они несут с собой крупные потери, особенно в биржевой деятельности. Исходя из факторов и функций рисков, которые оказывают влияние на биржевую деятельность, Н.Г Каменева предлагает классификацию рисков, показанную на рис. 2.6.

На фондовых и валютных биржах риск часто связан с падением покупательной способности денег (будущие день-

Рис. 2.6. Классификация рисков

ги не смогут «купить» того же количества биржевых товаров и услуг одинакового качества, как деньги сегодняшние), иначе говоря, инфляционный риск. Еще одним видом риска в биржевой деятельности является финансовый риск. Он обусловлен финансовым положением и поведением биржевиков (индивидуальной и массовой психологией) на финансовых рынках, которые стремятся получить прибыль на основе своего предположения о будущих ценах.

Нахождение решений всех проблем рисков определяется тем, какой уровень риска допустим для участников биржевых торгов. Биржевик может по-разному относиться к рискам: не любить риск, нейтрально к нему относиться или предпочитать риск. Критерием отношения является потребность биржевика в вознаграждении за риск. Биржевики, не любящие риска, всегда склонны требовать компенсацию за возможную неопределенность. Те, кто относится к риску нейтрально, безразличны к вознаграждению, а предпочитающие риск готовы даже нести потери, чтобы испытать острые ощущения.

Определение уровня биржевого риска. Учет фактора риска основан на получении биржевиком определенной спекулятивной прибыли. Профессионалы, искушенные в биржевой игре, определяют каждый фактор риска заранее и играют только тогда, когда есть шансы получить вознаграждение за риск, который можно определить по формуле:

К = iс +iв,

где К— требуемая трейдером доля дохода с инвестируемого рубля; iс — свободная от риска доля дохода; iв — вознаграждение за риск.

У каждого профессионала-биржевика свои методы принятия решений, на основании которых он определяет, какой уровень риска для него приемлем или как можно его избежать. В зарубежной экономике подобного рода действия названы системой управления риском, которая на современных биржевых рынках основывается на:

1) индивидуальной и массовой психологии;

2) классическом графическом анализе;

3) компьютерном техническом анализе;

4) использовании важных технических инструментов, т. е. сопоставлении каждого изменения с объемом проведенных сделок и продолжительностью времени, понадобившегося биржевым игрокам для воздействия на цены;

5) индикаторах фондового рынка;

6) психологических индикаторах;

7) новых индикаторах и др.

Комплексный подход к управлению риском позволяет биржевикам эффективнее использовать ресурсы, распределять ответственность, улучшать результаты участников биржевой торговли, а также влиять на деятельность самой биржи, обеспечивать ее безопасность от разных рисков. Учитывая современное политическое и экономическое положение России и состояние ее биржевого хозяйства, при определении биржевой политики важно предусмотреть влияние многих видов риска на инвестиционные планы, выделить основные виды рисков, непосредственно связанные с биржевыми операциями. Каждый риск возникает при определенной ситуации, некоторые из них находятся вне контроля и влияния биржевика, но эти ситуации тем не менее необходимо контролировать при проведении биржевых операций.

Для оценки любого риска наиболее приемлемы такие критерии, как вероятность нежелательного исхода и уровень каждого риска по приоритетам во всей совокупности.

В результате принятия любого решения по рискам участники биржевых торгов могут нести потери из-за действия непредвиденных факторов или неправильной оценки факторов, усиливающих риск. Поэтому при оценке риска эксперты в первую очередь должны допускать вероятность потерь для участников биржевой торговли в результате принятия решения, т. е. вероятность нежелательного исхода.

Для оценки вероятности нежелательных событий для участников могут быть использованы следующие инструменты.

Классический графический анализ, общие принципы которого можно применить к любым рынкам: реального товара, фьючерсному, фондовому, валютному и т. д.

Имея в руках точную информацию о максимальных, минимальных ценах и ценах закрытия, плюс данные об открытых ценах, объеме и открытом интересе, можно сделать разумное суждение о соотношении сил участников («быков» и «медведей») биржевых торгов, после чего играть на бирже в направлении тренда и движения доминирующей рыночной группы, избегая рисков и вероятности попасть в число неудачников.

С помощью классического графического анализа можно довольно легко распознавать ценовые конструкции и избегать рисков.

Посредством компьютерного технического анализа можно сделать биржевые торги более успешными и менее рискованными, так как компьютеры помогают справиться с обширными потоками информации и получить преимущество над конкурентами.

Критерии оценки биржевых рисков. Наиболее важные решения, с принятием которых сталкиваются участники биржевых торгов, определяются тем, какие риски приемлемы и что делать с другими рисками, которые неприемлемы или непредвиденны. Каждый участник торгов имеет собственные предпочтения, направленно связанные с риском или получением вознаграждения, и должен идентифицировать риски, которым подвержен, решать, какие из рисков для него приемлемы и, наконец, находить пути и способы того, как избежать других нежелательных рисков, а также уметь оценивать, в какие финансовые затраты это выльется и есть ли в этом какой-либо смысл. Биржевик обязан придерживаться наиболее подходящего риска, а также выбора методов, способов и приемов оценки, имеющихся в распоряжении участников биржевых торгов. Одним из них является критерий оценки, который можно назвать ценой риска.

Под ценой риска понимается стоимость возможных потерь, соответствующая вероятности наступления нежелательного исхода при осуществлении биржевой деятельности. Цену риска можно рассчитать по формуле

СR = Пп — Пв ,

где СR— цена риска; Пп — предполагаемая (планируемая) прибыль от сделки; Пв— вероятная прибыль с учетом риска.

При этом предполагаемая максимально возможная без учета риска прибыль определяется как разница между ожидаемым доходом и затратами. Вероятная прибыль определяется произведением предполагаемой (планируемой) прибыли и вероятности успешного исхода сделки для участников биржевых торгов:

Пв = Пп *Вс

где Вс — вероятность успешного исхода сделки.

Оценка риска на основе анализа годовых данных по биржевым сделкам (организованный товарооборот) является одним из самых доступных методов.

В России в связи с высоким уровнем инфляции целесообразно рассчитывать экономические коэффициенты, основываясь на информации, получаемой по квартальной отчетности. В зарубежной биржевой практике принято анализировать финансовую устойчивость сравнением расчетных величин коэффициентов с нормативными. В российских условиях проводить данное сравнение невозможно, так как нет единой биржевой и складской системы. Для минимизации рисков можно использовать меры воздействия на управляемый объект, на более точное прогнозирование неопределенного будущего.

К группе мер по минимизации рисков можно отнести хеджирование, создание финансовых резервов, диверсификацию, внедрение вариантной системы воздействия биржевика на управляемые факторы риска, а также соблюдение следующих принципов:

заключение пяти подряд неудачных сделок не должно «выбивать» биржевика «из седла» ни психологически, ни материально; в данной ситуации ему может помочь правильный расчет сумм залога под открытие позиции;

при работе с малыми суммами (суммами депозита в 20 тыс. долл.) биржевик не должен держать в качестве залога под открытые за один раз позиции более 50% своего капитала. Закрытие он должен производить при малейшей опасности. Но в любом случае с такими суммами лучше работать на срочном биржевом рынке опционов;

при работе со средними суммами (суммами депозита от 21 до 100 тыс. долл.) биржевик не должен держать под залогом под открытые позиции одновременно более трети от суммы всего депозита;

при работе с большими рыночными суммами (суммами депозита более 100 тыс. долл.) диапазон удельного веса залоговых средств, которые можно одновременно держать под открытые позиции, колеблются от 30 до 50%.

Конкретный размер залога под открытые позиции находится на пересечении жадности и осторожности биржевика. Общим правилом расчета такого залога является обязательное наличие резерва для использования в нестандартных ситуациях, а также для продолжения нормальной работы.

Другой важнейший принцип деятельности биржевика — еженедельный мониторинг его трейдинговой деятельности. Для этого рассчитываются три важнейших коэффициента:

1) коэффициент прибыльности сделок Кп;

2) коэффициент безубыточности Кg,.

3) обобщающий показатель деятельности трейдера.

Коэффициент прибыльности сделок определяет аналитические способности трейдера и не должен опускаться ниже 65%; более низкое значение гарантирует разорение.

Кп = Сп / Ср

где Сп — количество прибыльных сделок; Ср — общее количество сделок за расчетный период.

2. Коэффициент безубыточности призван показать, насколько эффективна применяемая трейдером система управления рисками и не проигрывает ли трейдер больше, нежели выигрывает. Значение К, должно быть > 0. Формула для расчета:

Кб = Пс : Сп — (Ус — СКу ) : Ку ,

где Пс — сумма прибыли, полученная от прибыльных сделок; Ус — сумма убытков, полученная от убыточных сделок; С — стандартный спред[1]; для биржевого рынка вместо спреда применяется пересчитанная в пункты комиссия брокеру; Ку — количество убыточных сделок за расчетный период.

3. Обобщающий показатель деятельности трейдера — результирующий первых двух коэффициентов, показывающий общую успешность работы биржевика, состоящую из его способности анализировать рынок и принимать верные решения об открытии или закрытии позиции:

К0 = КППС : Сп — (1 — Кп) [Пс : (Сп — К6)].

Значение Ко должно быть >1.

Приведенные показатели оценки деятельности трейдера рассматриваются не только в статистическом состоянии на определенный момент времени, но и в динамике. Если данные какого-то показателя проявляют тенденцию к ухудшению, то необходимо срочно разобраться в причинах этого и постараться его исправить до того, как деятельность трейдера станет приносить значительные убытки.

Использование хеджирования на биржевых рынках увеличивает издержки, но повышает надежность. Лучше не заработать, чем потерять.

• Процентный риск

Процентный риск — это риск для прибыли, возникающий из-за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов или снижению дохода от вложений и поступлений от предоставленных кредитов.

Фирма, идущая на поглощение другой фирмы, через некоторое время окажется в зоне процентного риска, если это приобретение финансируется за счет заемных средств, а не путем выпуска акций. Банки и другие финансовые учреждения, обладающие значительными средствами, приносящими процентный доход, обычно в большей мере подвержены процентному риску. Если фирма взяла значительные кредиты, то неэффективное управление процентными рисками может привести ее на грань банкротства.

Изменения процентных ставок влекут за собой несколько разновидностей риска.

Риск увеличения расходов по уплате процентов или снижения дохода от инвестиций до уровня ниже ожидаемого из-за колебаний общего уровня процентных ставок.

Риск, связанный с таким изменением процентных ставок после принятия решения о взятии кредита, которое не обеспечивает наиболее низких расходов по уплате процентов.

Риск принятия такого решения о предоставлении кредита или осуществлении вложений, которое в результате не приведет к получению наибольшего дохода из-за изменений процентных ставок, происшедших после принятия решения.

4. Риск того, что сумма расходов по уплате процентов по кредиту, взятому под фиксированный процент, окажется более высокой, чем при кредитовании под плавающий процент, или наоборот.

Чем больше подвижность ставки (регулярность ее изменений, их характер и размеры), тем больше процентный риск.

Риск для заемщика имеет двойственную природу. Получая заем по фиксированной ставке, он подвергается риску из-за падения ставок, а в случае займа по свободно колеблющейся ставке подвергается риску из-за их увеличения. Риск можно снизить, предугадав, в каком направлении станут изменяться процентные ставки в течение срока займа, но сделать это достаточно сложно.

Риск для кредитора — это зеркальное отображение риска для заемщика. Чтобы получить максимальную прибыль, банк должен предоставлять кредиты по фиксированной ставке, когда ожидается падение процентных ставок, и по плавающей — когда ожидается их повышение.

Инвестор может помещать средства на краткосрочные депозиты или депозиты с колеблющейся процентной ставкой и получать процентный доход. Он должен предпочесть фиксированную процентную ставку, когда предполагается падение процентных ставок, и колеблющуюся — когда ожидается их рост.

Значительный объем займов и капиталовложений осуществляется при условии плавающей процентной ставки, когда подлежащие уплате или получению проценты периодически пересматриваются и приводятся в соответствие с текущей рыночной ставкой. Если процентная ставка является фиксированной и выплачивается постоянный процент исходя из номинальной стоимости инвестиций, то рыночная стоимость таких вложений колеблется в зависимости от текущей процентной ставки и, как и в случае с плавающей ставкой, приносит инвестору прибыль на капитал или убыток.

Точка зрения банка на процентный риск отличается от точки зрения его корпоративных клиентов. Процентный риск для финансовых учреждений бывает базовым и риском временного разрыва. Базовый риск связан с изменениями в структуре процентных ставок. Он возникает, когда средства берутся по одной процентной ставке, а ссужаются или инвестируются — по другой.

Риск временного разрыва возникает, когда займы получают или предоставляют по одной и той же базовой ставке, но с некоторым временным разрывом в датах их пересмотра по взятым и предоставленным кредитам. Риск возникает в связи с выбором времени пересмотра процентных ставок, поскольку они могут измениться в промежутке между моментами пересмотра.

Кредитный риск для банков складывается из сумм задолженности заемщиков по банковским ссудам, а также из задолженности клиентов по другим сделкам. Компании тоже могут подвергаться определенному кредитному риску в своих операциях с банком. Если компания имеет много свободных средств, которые она помещает на банковский депозит, то при возникновении риска ликвидации банка компания потеряет большинство своих вкладов. Существует также процентный риск при размещении слишком большого депозита в одном банке, ибо этот банк, осознавая, что компания является регулярным вкладчиком, может не предложить такую же высокую ставку процента по новому вкладу, какую компания могла бы получить в другом банке.

Подверженность кредитному риску существует в течение всего периода кредитования. При предоставлении коммерческого кредита риск возникает с момента продажи и остается до момента получения платежа по сделке. При банковской ссуде период подверженности кредитному риску приходится на все время до наступления срока возвращения ссуды. Величина кредитного риска — сумма, которая может быть потеряна при неуплате или просрочке выплаты задолженности. Максимальный потенциальный убыток — это полная сумма задолженности в случае ее невыплаты клиентом. Просроченные платежи не приводят к прямым убыткам, а возникают косвенные убытки, представляющие собой издержки по процентам (из-за необходимости финансировать дебиторов в течение более длительного времени, чем необходимо), или потерю процентов, которые можно было бы получить, если бы деньги были возвращены раньше и помещены на депозит. Несмотря на то, что кредитный риск велик для кредитов компаниям, находящимся в сложном положении, банки все же вынуждены их предоставлять, дабы не терять возможные прибыли.

Когда экономика находится в самой низкой точке спада, то кредитный риск при принятии решения о кредитовании значительно меньше, чем в случае экономического бума. Это связано с тем, что, если компания получает прибыли в период рецессии, то, по всей видимости, в перспективе, когда экономические условия улучшатся, она выживет и будет процветать.

Компании, превышающие нормальный объем продаж, имеют высокую степень риска. Чрезмерный объем продаж (овертрейдинг) возникает в случае, когда компания очень высоко оценивает свои ресурсы и пытается поддержать слишком большой объем деловой активности при недостаточных источниках финансирования. Предприятие, которое все больше зависит от краткосрочных кредитов, оттягивая сроки платежей поставщикам, в конце концов может испытать кризис притока денежных средств.

Постоянные затраты предприятий — это ежемесячные или ежегодные расходы, сумма которых остается одинаковой, несмотря на подъем или снижение деловой активности в течение данного периода. Переменные затраты представляют собой расходы, которые увеличиваются при повышении объема продаж и становятся меньше при его уменьшении. Компании, затраты которых в основном постоянны, способны извлечь выгоду из значительного увеличения прибыли при повышении объема продаж, но они уязвимы при любом спаде темпов продаж. В этом случае поступлений будет меньше, а затраты останутся на прежнем уровне. В результате прибыль и поступления денежных средств снизятся. Можно сказать, что компании, имеющие высокие постоянные затраты и действующие на рынке с переменным объемом продаж, а также компании с чрезмерными обязательствами по инвестированию обладают высоким кредитным риском.

Под кредитным риском понимают возможность того, что компания не сумеет погасить свои долги вовремя и полностью. Отметим три основных источника погашения долгов:

денежные средства, полученные в результате деятельности компании;

денежные средства, полученные компанией в результате продажи фиксированных активов, запасов или ценных бумаг;

дополнительные новые средства, например полученная компанией новая ссуда или выпуск собственных акций.

Кредитный риск измеряется с помощью коэффициента зависимости. Гиринг — это коэффициент, суть которого состоит в определении соотношения размера заемного капитала, по которому начисляются проценты, и акционерного капитала. Для определения гиринга нужно определить акционерный и заемный капиталы.

Акционерный капитал — капитал, сформированный за счет простых акций, находящихся в обращении, плюс балансовая стоимость резервов. Заемный капитал — капитал, состоящий из банковских займов, коммерческих ссуд и долговых обязательств.

Считается, что гиринг компании высок, если он превышает 100%. Это происходит в том случае, когда заемный капитал является главным источником финансовых средств, необходимых для бизнеса.

Высокий гиринг говорит о высоком кредитном риске. Однако не существует определенного уровня гиринга, превышение которого означает, что кредитование компании становится непременно рискованным. Изменения гиринга увязывают с изменением экономической ситуации в стране и ситуации на рынке.

Одним из самых важных коэффициентов при анализе кредитного риска является процентное покрытие. Его суть заключается в сопоставлении процентных выплат компании с суммами ее прибыли, из которых делаются эти выплаты. Этот коэффициент отражает способность компании выполнять свои обязательства по выплате процентов за кредит. Именно в возможности того, что компания не сможет выплатить процент, и заключается опасность при высоком гиринге. Коэффициент процентного покрытия определяется как отношение прибыли до выплаты процентов и налогов к процентным выплатам. Двойное и меньшее процентное покрытие считается очень низким, тройное покрытие является предельным, и лишь после того, как оно будет превышено, затраты на выплату процентов будут считаться приемлемыми. Однако низкое процентное покрытие в одном году может быть лишь временным явлением, которое исчезнет, если возрастет прибыль или снизятся затраты на проценты.

Низкое и ухудшающееся из года в год процентное покрытие вызывает большую тревогу у компании. При анализе кредитоспособности можно использовать еще один показатель — коэффициент задолженности (К.З.). Он фиксирует ту часть общей стоимости активов компании, которая финансируется за счет кредита и рассчитывается следующим образом:

Более высокий коэффициент говорит о более высоком кредитном риске. Значение коэффициента, превышающее 50%, указывает на высокий уровень общей задолженности.

Существует четыре потенциальных источника денежных средств для уплаты долгов: коммерческие операции; продажа фиксированных активов; изыскание новых средств; гарантии третьей стороны. Основным источником средств являются обычно денежные поступления от проводимых компанией коммерческих операций. Один из основных способов снижения риска неплатежа по ссуде — тщательный отбор потенциальных заемщиков. Существует множество методик анализа финансового положения клиента и его надежности с точки зрения своевременного погашения долга банку. В практике американских банков применяется «правило пяти си», где критерии отбора клиентов обозначены словами, начинающимися на букву «си»: character (характер заемщика); capacity (финансовые возможности); capital (капитал, имущество); collatéral (обеспечение);

conditions (общие экономические условия). Под характером заемщика понимаются его репутация, степень ответственности, готовность и желание погашать 274

долг. Банк стремится прежде всего выяснить, как заемщик (фирма или частное лицо) относился к своим обязательствам в прошлом, были ли у него задержки в погашении займов, каков его статус в деловом мире. Банк стремится получить психологический портрет заемщика, используя для этого личное интервью с ним, досье из личного архива, консультации с другими банками и фирмами и прочую доступную информацию.

Финансовые возможности заемщика, его способность погасить кредит определяются с помощью тщательного анализа его доходов и расходов и перспектив изменения их в будущем. В принципе у клиента банка есть три источника средств для погашения ссуды:

текущие кассовые поступления (cash flow);

продажа активов;

прочие источники финансирования (включая заимствования на денежном рынке).

Коммерческие банки традиционно относятся к той категории кредиторов, ссуды которых погашаются за счет чистого сальдо текущих кассовых поступлений (net cash flow). Эта величина равняется чистой операционной прибыли плюс амортизационные отчисления минус прирост дебиторской задолженности минус прирост товарных запасов плюс сумма счетов к оплате.

Критическое значение для погашения займа имеет динамика дебиторской задолженности предприятия и изменение его товарных запасов. Чаще всего с этими статьями связаны трудности в погашении займа.

Возвращаясь к «правилу пяти си», отметим, что банк большое внимание уделяет и другим факторам, а именно акционерному капиталу фирмы, его структуре, соотношению с другими статьями активов и пассивов, а также обеспечению займа, его достаточности, качеству и степени реализуемости залога в случае непогашения ссуды.

Наконец, при рассмотрении заявки на кредит принимаются во внимание общие условия, определяющие деловой климат в стране и оказывающие влияние на положение как банка, так и заемщика (состояние экономической конъюнктуры, наличие конкуренции со стороны других производителей аналогичного товара, налоги, цены на сырье и т. д.).

Одна из целей кредитных работников банка — выразить в цифрах (квантифицировать) указанные критерии применительно к каждому конкретному случаю. На основе этого будет принято взвешенное решение относительно кредитоспособности заемщика, целесообразности выдачи ему кредита, ценовых и неценовых условий кредита и т. д. В рамках дилеммы «риск — доходность» заемщики, имеющие более слабые финансовые позиции (а следовательно, более подверженные риску), должны платить за кредит больше, чем более надежные заемщики.

‘ Факторы, влияющие на риск невозврата ссуды

Потери от непогашения ссуд — неизбежный продукт активной деятельности любого банка. Их нельзя полностью ликвидировать, но возможно свести к минимуму. В американских коммерческих банках существует система, помогающая выявить причины возникновения проблемных кредитов, а также спрогнозировать само их появление. Согласно этой системе к возникновению сомнительных кредитов приводят факторы, зависящие и не зависящие от банка. К первым относятся все аспекты, связанные с кредитным процессом, т. е. с адекватным анализом кредитной заявки, кредитной документацией и т. д. Самостоятельные факторы — неблагоприятные экономические условия, в которых оказался заемщик, стихийные бедствия. Американские коммерческие банки конкретизируют также условия следующим образом (табл. 2.4).

Таблица 2.4 Факторы, влияющие на невозврат ссуды

| Неблагоприятные экономические условия | Причины возникновения |

| 1 | 2 |

| Несовершенный менеджмент | Большинство фирменных крахов — результат плохо организованного менеджмента. Типичные проблемы — недостаток глубины и разнообразия управленческой экспертизы, неудовлетворительно работающие плановые и бухгалтерские службы, общая некомпетентность. Как правило, несовершенный ме- |

| 1 | 2 |

| неджмент связан с издержками роста, когда динамично развивающаяся компания сталкивается с недостатками сильно зацентрализованного управления, которое не в состоянии охватить все детали хозяйственного процесса | |

| Неадекватный первоначальный капитал фирмы | Небольшие компании часто оказываются перед проблемой недостаточности первоначальных вложений. Это происходит вследствие недооценки общей стоимости бизнеса, в котором собирается преуспеть данная компания, и переоценки срока, через который ожидается получение прибыли. Данная проблема признается компанией слишком поздно, когда акционерный капитал уже исчерпан, а кредиторы отказывают в дополнительном финансировании |

| Высокий уровень финансового коэффициента и коэффициента текущих расходов | Финансовый коэффициент отражает отношение внешних долгосрочных обязательств к собственному капиталу компании. При высоком финансовом коэффициенте и при падении объема реализации резко увеличиваются затраты по обслуживанию долга

Под коэффициентом текущих расходов понимается отношение фиксированных затрат к валовым затратам. Соответственно при высоком коэффициенте и снижении объема реализации компания ощущает резкое уменьшение прибыли |

| Высокие темпы роста реализуемой продукции | Когда компания начинает неоправданно резко увеличивать объемы продаж своей продукции, то возрастает риск ее неоплаты. Причина здесь в том, что компания теряет бдительность в подборе покупателей, не уделяя внимания их платежеспособности. В такой ситуации банк предпринимает рестриктивные меры, направленные на приостановление роста активов, настаивая на том, чтобы фирма притормозила реализацию продукции покупателям с сомнительной платежеспособностью |

| Конкуренция | Новые компании сталкиваются с серьезными проблемами при выходе на рынок. В конкурентной борьбе фирма может избрать как наступательную, так и |

| 1 | 2 |

| защитную тактику. Наступательная тактика связана с завоеванием рынка с помощью различных мероприятий (снижения цен, роста объема реализации и т. д.), которые могут привести даже к временной потере дохода. Цель защитной тактики — стабилизировать доходы путем возможного сокращения объема реализации

Если фирма не адаптируется к условиям конкурентной борьбы, то погибает |

|

| Экономический спад | Многие небольшие фирмы не в состоянии прибыльно развиваться в условиях общего экономического спада |

Перечисленные факторы, отрицательно влияющие на хозяйственную деятельность компании, действуют автономно, независимо от банка. Но банк, зная, где у фирмы возникли слабые места, может и должен дать соответствующие рекомендации, предотвращающие появление несвоевременно погашенных ссуд. Большое внимание американские коммерческие банки уделяют прогнозированию проблемных кредитов на первой и второй стадиях кредитного процесса, т. е. на этапах анализа кредитной заявки и ее исполнения.

* Анализ рыночного риска: активы, входящие в портфель

Актив, имеющий сам по себе высокий уровень риска, может оказаться безрисковым, если он входит в портфель, состоящий из большого числа различных активов. Таким образом, рассмотрение риска портфеля может привести к кардинальному изменению выводов в отношении общего риска.

Ожидаемая доходность портфеля. Ожидаемая доходность портфеля представляет собой средневзвешенную из показателей ожидаемой доходности отдельных ценных бумаг, входящих в данный портфель:

где кр — ожидаемая доходность портфеля; хi— доля портфеля, инвестируемая в i-й актив; кi — ожидаемая доходность i-го актива; п — число активов в портфеле.

[1] Спред — разница между ценой, полученной эмитентом за выпущенные ценные бумаги, и ценой, уплаченной за них инвестором.