Чтобы улучшить сопоставимость баланса, необходимо предварительно обработать содержащуюся в нем цифровую информацию.

Для этого существуют такие методы:

процентный;

относительный;

метод индексации.

При использовании процентного метода отдельные позиции баланса сопоставляются в процентном отношении с балансовым итогом. Относительный метод позволяет показать изменения в абсолютных цифрах за проанализированный период. При использовании метода индексации итог по отдельным позициям баланса одного года принимается за 100, а итог по соответствующим позициям последующих лет измеряется в процентном отношении к исходной базе.

Как правило, при анализе баланса сначала исследуются вид и структура имущества (основных средств), а также соотношение между отдельными его частями. Актив баланса показывает, как были использованы имеющиеся средства, а пассив отражает пути, по которым средства получают. На первом этапе анализа баланса изучают соотношение между оборотными средствами и основным капиталом. При этом необходимо иметь в виду, что показанный в балансе основной капитал не всегда позволяет сделать вывод об истинном положении, так как зависит от проводимой политики амортизационных списаний, т. е. не отражает скрытые резервы.

Показанный в балансе оборотный капитал более точно отражает реальное положение, так как оборачивается быстрее, чем основной, и поэтому скорее дает объективные показатели.

Анализ капитала баланса дает возможность увидеть методы и проблемы финансирования предприятия. Структура капитала, т. е. соотношение между собственными и заемными средствами, сама по себе, как правило, недостаточно показательна. Только соотношение между структурами имущества и капитала позволяет проанализировать целесообразность финансирования и возникающие при этом проблемы.

Основная цель такого анализа — выявить, в какой степени использование капитала (капиталовложения) соответствует тому, чтобы высвобождение вложенных средств (деинвестиция) через продажу (сбытовую деятельность) позволяло заблаговременно и своевременно осуществлять оплату (амортизацию) чужого капитала.

По традиционно сложившемуся мнению это означает, что основной капитал и часть оборотного («железные резервы») следует финансировать за счет долгосрочных средств, т. е. за счет собственного капитала или долгосрочных кредитов.

Но это старое правило не всегда соответствует истине. Определенную часть основных средств можно финансировать и за счет краткосрочных заемных средств, но при условии, что есть надежда на их быструю амортизацию. Точно так же краткосрочными заемными средствами (кредитами поставщиков) можно финансировать даже «железные резервы» оборотных средств, правда, при условии, что они будут постоянно возобновляться теми же самыми или другими поставщиками.

Важными индикаторами при обсуждении капиталовложений являются «покрытие долгов» и «ликвидность».

В понятие «покрытие долгов» входит сопоставление имущества, рассматриваемого в зависимости от степени его возможной реализации, а также обязательств, рассматриваемых по степени срочности. При этом различаются три степени покрытия долгов.

Данный пример показывает, что вложенный капитал оборачивается три раза в год, его рентабельность составляет 45 %, а средняя прибыль достигает 15 % оборота.

При анализе годового отчета необходимо учитывать также последствия от воздействия инфляции на финансовое положение предприятия. Прямые последствия заключаются в том, что при проведении расчетов их следует включать в амортизацию оборудования не по старой закупочной цене, а исходя из его действительной (вновь созданной) стоимости. Поэтому размер собственных средств предприятия должен повышаться в большей степени, чем индекс инфляции. При этом следует учитывать, что инфляция может оказывать и положительное воздействие, поскольку при этом долги не увеличиваются, а их реальная стоимость с каждым годом будет уменьшаться на показатель инфляции.

При проведении подобных анализов нельзя не учитывать общей конъюнктуры, сезонных колебаний, прежде всего в той отрасли хозяйства, к которой относится анализируемое предприятие. Баланс предприятия должен рассматриваться на фоне балансовой картины конкурентов.

В странах, где налоги высоки, очень сложно накапливать финансовые средства для увеличения собственных средств. Поэтому фирмы там, как правило, имеют небольшие резервы, зато работают, используя крупные долгосрочные кредиты. Фирмам это выгодно, поскольку проценты от этих кредитов, будучи расходами, уменьшают их прибыль, а тем самым и налог (в то же время прибыль от собственного капитала облагается полной налоговой ставкой). К тому же оплата долгов и выплата процентов на них уменьшаются вследствие инфляции.

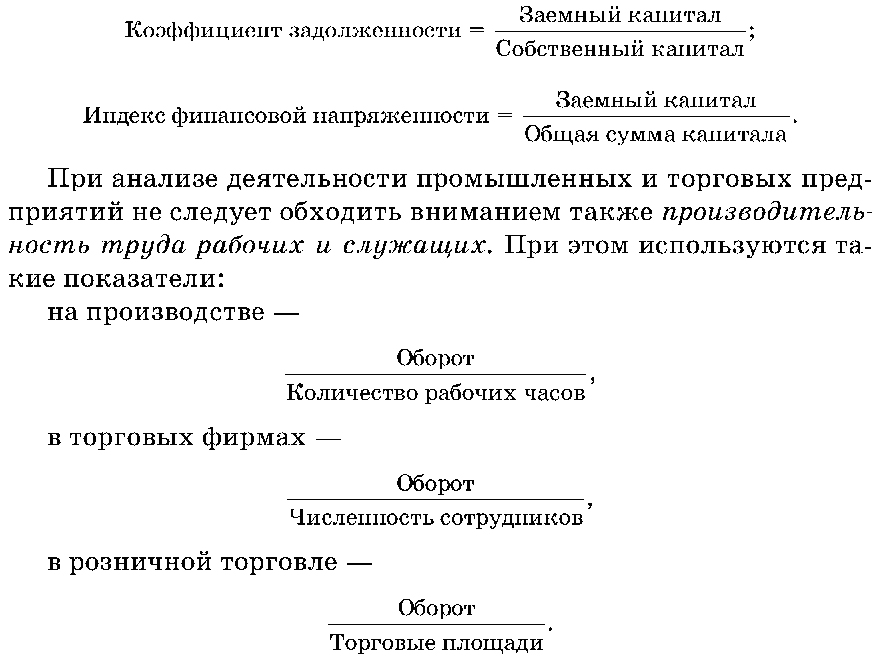

Степень задолженности можно также проверить. Для этого используются такие соотношения: