Имеется множество средств контроля, которые широко применяются в системе операционного менеджмента. Рассмотрим наиболее важные из них.

Статистические данные

Статистический анализ всех аспектов деятельности предприятия и четкое представление статистических данных отчетного или прогнозного характера имеют большое значение для контроля. Большинство менеджеров предпочитают иметь статистические данные в виде диаграмм или графиков. Это одна из форм наиболее наглядного отображения информации на основе использования языка геометрии. Обозримость, одновременная сопоставимость многих показателей, данных, быстрая читаемость, относительная простота и некоторые другие особенности графиков обеспечили им широкое применение в управлении.

В управлении наибольшее распространение получили хронологические графики, базирующиеся на статистических данных. Принцип построения таких графиков очень прост: по оси абсцисс наносятся данные о периодах времени, а по оси ординат — отчетные данные о наблюдаемом явлении (в соответствии с выбранной шкалой). На рис. 39 приведен график с фактическими отчетными данными по месяцам (неделям).

Критерий — признак, на основании которого даются оценка, определение или классификация чего-либо.

Показатель — то, по чему можно судить о состоянии, развитии, ходе чего-либо.

С помощью хронологических графиков можно достаточно легко проанализировать тенденции развития объекта наблюдения путем экстраполяции темпов увеличения показателя. Это позволяет менеджерам составить представление о том, как будут развиваться события в будущем. И если это негативные тенденции — заранее предупредить их, а если позитивные — поддержать положительное развитие объекта наблюдения.

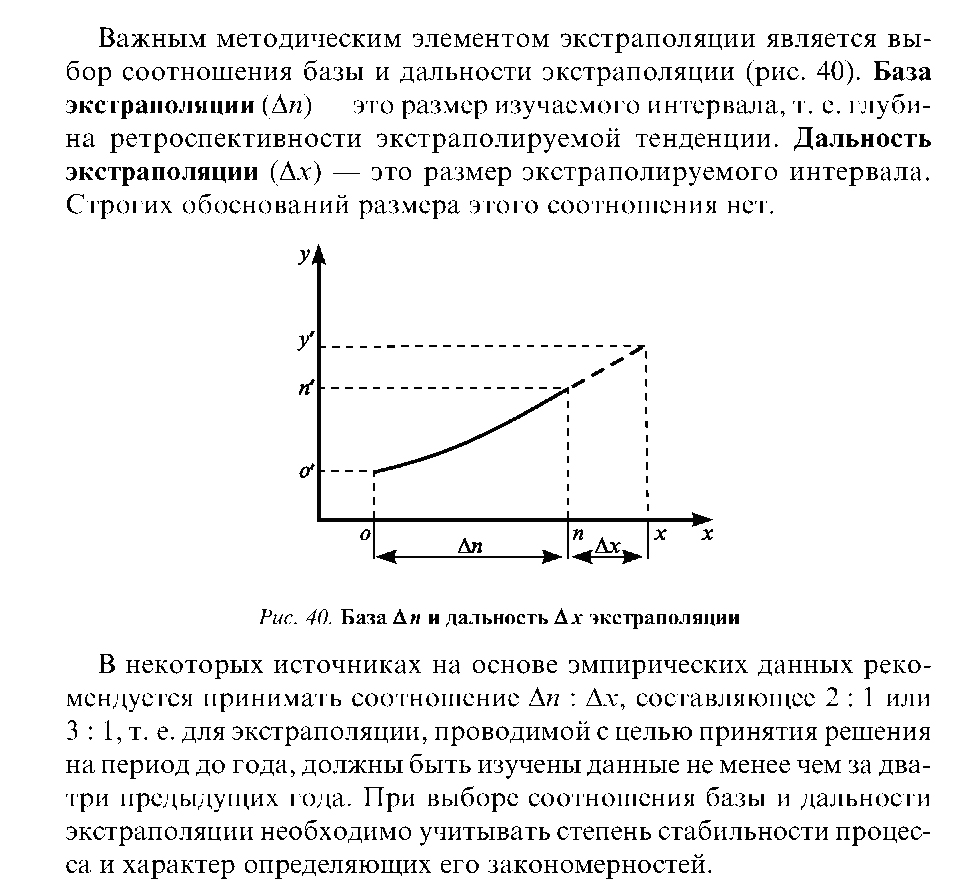

Под экстраполяцией понимается логическая процедура перенесения выводов, полученных внутри некоторого отрезка наблюдения, на явления, находящиеся вне этого отрезка. Различают два вида экстраполяции: временную и пространственную.

Временная экстраполяция заключается в распространении вывода о закономерности развития какого-либо процесса в прошлом на развитие того же процесса в будущем. Пространственная экстраполяция состоит в распространении вывода, полученного в результате анализа одной части процесса, на другую его часть или на процесс в целом.

В менеджменте экстраполяция широко используется для опережающего контроля, так как будущее рассматривается как прямое и непосредственное продолжение прошлого и настоящего. Такое рассмотрение правомерно при одном условии: если закон изменения, имевший место в прошлом, сохранится и в будущем.

Специальные отчеты и анализы

Как средства контроля специальные отчеты и анализы используют для изучения определенного круга проблем. Большая доля необходимой информации поступает из периодических отчетов, однако иногда этих данных явно недостаточно.

Контроль критического объема производства — график безубыточности. Он показывает соотношение сбыта и затрат для того, чтобы дать представление о том, какой точно объем дохода компенсирует расходы. При меньшем объеме производства предприятие понесет убытки, а при большем получит прибыль.

На рис. 41 представлен упрощенный вариант такого графика, показан уровень доходов и расходов для каждого объема сбыта. Из рисунка видно, что при объеме продаж 17 млн грн предприятие достигнет критического объема производства. Точки безубыточности можно также выразить: в единицах проданной продукции; в процентах использованной мощности установок; в выработке продукции в натуральных показателях на одного рабочего.

Анализируют точку критического объема производства при планировании и контроле, что позволяет сосредоточивать внимание на предельной эффективности. Соотношения, например, прибыльности и затрат чаще всего не отражают влияния постоянных издержек. Вместе с тем анализ точки критического объема производства наглядно показывает, как влияют на прибыль дополнительные затраты или продажи. Таким образом, анализ эффективности дополнительных расходов или приростных изменений в объеме производства позволяет определить пределы результатов решений руководителя.

Контроль стоимости и сроков работ — график контроля прямых затрат. Известно, что в строительстве повсеместно, за исключением крупных объектов, планирование производства работ и контроль осуществляют на основе плановых документов, оформленных в виде линейных графиков, поскольку они просты и наглядны.

Система контроля стоимости и сроков выполнения работ предусматривает предоставление текущей (ежедневной) информации о плановых и фактических прямых затратах на строительство каждого объекта в целом за каждый день и нарастающим итогом с начала строительства по предлагаемой ниже форме и в виде графика (рис. 42).

Критический объем производства достигается тогда, когда доходы равны расходам.

Приведенный документ предоставляет управляющему стройкой очень важную информацию о распределении бюджетных средств на весь период строительства и о ходе их освоения.

Рассмотрим рис. 42. Линия фактических расходов на любую дату должна находиться в границах, образованных линиями ранних и поздних сроков окончания работ. Отклонение этой линии от середины влево или вправо уже дает основание для анализа и принятия мер. Пересечение линии фактических расходов с любой из граничных линий свидетельствует о нежелательном и существенном отклонении от плана. Отклонение от плана в отдельные дни в ту или иную сторону (как это было 1-3 июля, см. приведенный выше документ) несущественно, главное, чтобы затраты нарастающим итогом соответствовали плановым. Затраты могут превышать плановые по двум причинам — из-за перерасхода или перевыполнения планового объема работ.

Причина превышения плановых затрат устанавливается сопоставлением на одну и ту же дату фактических затрат с данными графика фактического хода работ и линейного графика: если опережения графика не было, значит причиной является перерасход, и нужно найти, за счет какой статьи себестоимости он появился.

Контроль за изменениями структуры совокупности. Проводится с помощью графиков с треугольными координатами. На основании подобных графиков можно анализировать изменения, относящиеся к трем явлениям, которые представляют собой единое целое, что на практике встречается относительно часто.

Принцип построения графика заключается в следующем. На три стороны равностороннего треугольника ABC (рис. 43) наносятся шкалы с процентами, соответствующие трем элементам, образующим целое. Эти шкалы идут от вершины A и все время сохраняют свое направление.

Рассмотрим процесс исследования изменения структуры совокупности на примере контроля состава запасов товарно-материальных ценностей. Эти ценности на предприятии находятся в виде трех укрупненных составляющих: сырье и материалы, незавершенное производство и готовая продукция.

Для определения точки, соответствующей величинам трех данных элементов, выраженным в процентах, проведем прямые линии, параллельные каждой из сторон треугольника (рис. 43).

Так, точка 1 соответствует запасу, состоящему из 60 % сырья и материалов, 25 % незавершенного производства и 15% готовой продукции.

Такое графическое изображение можно использовать при предоставлении данных по балансу, относящихся к активу и пассиву. Например, актив делится на иммобильные средства, средства, реализуемые на протяжении краткосрочного периода, и наличные средства.

Пассив делится на собственные капиталы, заемные средства и прибыль.

Издержки производства подразделяются на расходы сырьевых материалов, затраты на рабочую силу и остальные (общие) расходы.

С помощью приведенного графика можно наблюдать за изменениями структуры любой совокупности на основе положения нескольких точек. В результате определить направление этих изменений достаточно легко.

Контроль за изменениями структуры указанных ранее и подобных совокупностей позволяет определить зону допустимых значений, в пределах которой должна находиться структура данной совокупности. Например, очень просто определить, что в пассиве собственные средства должны находиться в определенной пропорции с кратко- и долгосрочными долговыми обязательствами или что запасы сырьевых материалов должны находиться в определенном соотношении с остальными запасами. Таким образом, если на графике обнаруживается точка, выходящая за пределы предварительно установленной зоны A’ В’ ‘С’ (точка 2 на рис. 43), то можно сделать вывод о том, что структура баланса или запасов входит в критическую зону.

Контроль за уровнем научно-технического развития операционной системы. Уровень развития — это относительная характеристика управляемого объекта, основанная на сравнении его показателей, характеризующих их совершенство, с соответствующими базовыми значениями.

Определить уровень научно-технического развития производства с помощью одного критерия невозможно из-за сложности самого производственного процесса. Любое предприятие — это сложный производственный комплекс, т. е. совокупность компонентов, охватывающих производственную систему, экономику, социальные вопросы, вопросы организации труда, управления производством и т. п.

Целесообразно считать задачу многокритериальной и каждый из компонентов, влияющих на эффективность производственного процесса, — самостоятельным критерием. Не станем оценивать значение каждого из критериев и давать им комплексную оценку. Постараемся получить развернутую картину значений критериев относительно какого-то исходного (нулевого) уровня. Успехи или отставания, отраженные какими-то критериями, определяют сильные и слабые стороны процесса производства и всего предприятия.

Сравнение объектов с помощью критериев можно проводить по вариантам:

• применительно к конкуренту своего региона;

применительно к лучшим показателям предприятий своей отрасли в масштабе страны;

ориентируясь на лучшие показатели предприятий мирового уровня или последние достижения мировой науки и техники.

Сравнение по каждому из вариантов имеет определенные преимущества и недостатки. В нынешних условиях, когда отечественный рынок товаров по сути близок к насыщению, наиболее предпочтительно сравнение по последнему варианту. Возможно, он потребует значительных временных и финансовых ресурсов. (Но это уже другая задача.) При выборе показателей сравнения необходимо учитывать всю их гамму, интересующую предприятие.

При сравнении по первому варианту выбирается наиболее сильный конкурент. Все показатели этого предприятия-образца принимаются за нулевой отсчет. Показатели сравниваемого предприятия определяются как отклонения от нулевого отсчета в сторону опережения или отставания.

При сравнении по второму и третьему вариантам на основании статистических данных отечественных или мировых стандартов и данных передовых достижений науки и техники по каждому показателю определяется нулевой уровень. Отклонение показателей сравниваемого предприятия от этих нулевых значений характеризует уровень развития производства.

Значения, принятые для нулевых отсчетов, и достигнутый уровень развития производства записываются в приведенную ниже формализованную анкету. Затем определяется лаг отставания или опережения сравниваемого предприятия в годах или процентах. Это выполняется экспертным методом с помощью построения для каждого показателя дерева целей и дерева проблем. Подробнее данная методология на примере строительного производства описана в работе [17].

После разработки анкеты результаты сравнений по выбранным критериям оформляются в виде формализованной схемы (рис. 44). На этой схеме цифра «0» на горизонтальной кривой означает начало отсчета для всех выбранных критериев сравнения, записанных в нижней части схемы. Отсчет производится по вертикальной линии критерия сравнения вверх от нулевой линии в случае, если сравниваемое предприятие имеет лучшие показатели, чем принятые за нулевой отсчет, и вниз, если показатели хуже принятых за исходные.

мых критериев. Для того чтобы схема отражала действительную картину состояния производства, критерии по количеству и набору должны охватить все основные аспекты, определяющие уровень развития производства.

Составленная схема уровня развития производства наглядно показывает, по каким критериям и на сколько сравниваемое производство отстает от эталона. Наибольшие пики отставания требуют прежде всего дополнительного анализа вызвавших их причин.

Каждый пик — это локальная проблема: как ликвидировать допущенное отставание или удержать имеющиеся успехи, обеспечивающие повышение уровня развития предприятия.

Для решения таких локальных проблем (задач) с учетом методологии системного подхода строят для каждого пика дерево целей или дерево проблем повышения уровня развития производства.

На пики опережения также необходимо обращать внимание, так как если не анализировать факторы, обеспечившие успех по отдельным критериям, и не принимать соответствующих мер для сохранения преимущества, то его можно быстро утратить.

На основании построенного дерева целей (дерева проблем) для каждого пика отставания или опережения нулевого уровня определяются пути научно-технического развития производства и разрабатываются соответствующие мероприятия с целью достижения (или поддержки) передового уровня с необходимыми технико-экономическими расчетами и обоснованиями.

Мероприятия, которые укладываются в срок до одного года, включаются в годовой план с разбивкой выполнения этапов по кварталам; более длительные мероприятия включаются в план на перспективу.

На схеме уровня развития производства (рис. 44) через год после начала реализации мероприятий (годовой уровень) проводится вторая ломаная линия прогнозируемого уровня развития производства. Ломаные линии можно проводить и в соответствии с разбивкой этапов по кварталам, месяцам. Как свидетельствует практика, такой подход к повышению уровня развития производства позволяет постоянно контролировать этот уровень и оперативно реагировать на негативные отклонения от разработанных мероприятий.