Бухгалтерские записи, отражающие ситуацию, рассматриваемую в примере, представлены в табл. 2.105.

Таблица 2.105

Бухгалтерские записи к рассматриваемому примеру

| Содержание операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| Отражена заключительными

записями декабря сумма полученной чистой прибыли отчетного года |

99 | 84 | 800 000 |

| Произведены отчисления в

резервный капитал из чистой прибыли |

84 | 82 | 5 000 |

Суммы, направленные на формирование резервного капитала, налогооблагаемую прибыль организации не уменьшают и в состав налоговых расходов не включаются.

Использование резервного капитала на покрытие убытков общества. При рассмотрении итогов деятельности отчетного года и решении вопроса об источниках покрытия убытка (как отчетного года, так и прошлых лет) средства резервного фонда, образованного в соответствии с законодательством, могут быть направлены на эти цели.

На практике часто возникает вопрос: в каком отчетном периоде должны быть сделаны бухгалтерские записи, отражающие принятое советом директоров решение, — в том году, к которому относится чистый убыток, или в следующем году, так как только в нем общее собрание акционеров общества утвердит годовую бухгалтерскую отчетность с указанным чистым убытком?

В соответствии с п. 4 ст. 88 Закона «Об акционерных обществах» годовой отчет общества подлежит предварительному утверждению советом директоров (наблюдательным советом) общества, а в случае отсутствия в обществе совета директоров (наблюдательного совета) общества — лицом, осуществляющим функции единоличного исполнительного органа общества, не позднее чем за 30 дней до даты проведения годового общего собрания акционеров.

При предварительном утверждении годового отчета совет директоров и принимает решение о направлении резервного капитала на погашение убытков общества.

Пример. Акционерным обществом в предыдущие годы был сформирован резервный капитал в размере 150 000 руб. За 2007 г. получен чистый убыток в сумме 100 000 руб. Нераспределенная прибыль (непокрытый убыток) прошлых лет равна нулю. В 2008 г. советом директоров при обсуждении и утверждении итогов 2007 г. принято решение о покрытии суммы полученного убытка за счет средств резервного капитала. Данное решение будет отражено в учете бухгалтерскими записями, представленными в табл. 2.106.

Таблица 2.106

Бухгалтерские записи к рассматриваемому примеру

| Содержание операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 31 декабря 2007 г. | |||

| Отражен чистый убыток

2007 г. |

84 | 99 | 100 000 |

| На дату принятия решения о покрытии убытка в 2008 г. | |||

| Средства резервного

капитала направлены на погашение непокрытого убытка прошлых лет — 2007 г. |

82 | 84 | 100 000 |

Указанная в примере бухгалтерская запись по направлению резервного капитала на уменьшение убытков отражается в учете уже в 2008 г.

Сальдо на 1 января 2008 г. по счету 82 «Резервный капитал» составит 150 000 руб. (сальдо кредитовое), а по счету 84 «Нераспределенная прибыль (непокрытый убыток)» — 100 000 руб. (сальдо дебетовое).

Согласно определению таких событий, данных в ПБУ 7/98 «События после отчетной даты», утвержденном Приказом Минфина России от 25 ноября 1998 г. N 56н, направление средств резервного капитала на погашение убытка признается событием после отчетной даты.

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

К событиям после отчетной даты относятся два рода событий:

1) события, подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

2) события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

События первого рода отражаются в бухгалтерской отчетности путем уточнения данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации, в то время как события второго рода — только путем раскрытия соответствующей информации.

Направление средств резервного фонда на покрытие убытков общества, так же как принятие решения о рекомендованной сумме дивидендов и объявлении суммы дивидендов, относится к событиям второго рода, то есть являются событиями, свидетельствующими о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

Событие после отчетной даты, свидетельствующее о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие.

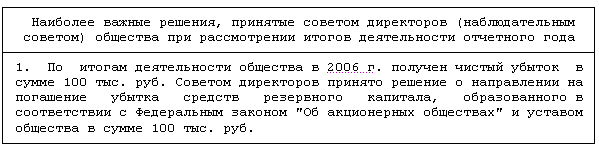

Раскрытие в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках принятого решения об использовании средств резервного капитала в 2008 г. может быть, в частности, таким, как показано в табл. 2.107.

Таблица 2.107

Раскрытие в пояснениях к бухгалтерскому балансу и отчету

о прибылях и убытках принятого решения об использовании

средств резервного капитала в 2008 г.

Соответственно, если убыток будет получен в 2008 г., то решение направить на его частичное или полное погашение средств резервного капитала будет приниматься и отражаться в бухгалтерском учете уже в 2009 г.

Использование резервного капитала на погашение облигаций акционерного общества. Статьей 816 ГК РФ определено, что в случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости либо иные имущественные права.

Согласно Инструкции по применению Плана счетов для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией, предназначен счет 67 «Расчеты по долгосрочным кредитам и займам», краткосрочных — счет 66 «Расчеты по краткосрочным кредитам и займам».

Долгосрочные и краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счетах 66 и 67 обособленно от займов, не обеспеченных этими ценными бумагами.

Если облигации размещаются по цене, превышающей их номинальную стоимость, то производятся записи по дебету счета 51 «Расчетные счета» и других в корреспонденции со счетами 66, 67 (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью).

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», субсчет второго порядка «Проценты к уплате» (для удобства заполнения строки 070 отчета о прибылях и убытках).

По полученным кредитам и займам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) в соответствии с п. 10 ПБУ 10/99 «Расходы организации», являются для организации прочими расходами, которые учитываются на счете 91 «Прочие доходы и расходы».

Начисленные суммы процентов учитываются на счете 67 обособленно. Такой обособленный учет обеспечивается ведением по счету 67 отдельных субсчетов: 67-1 «Расчеты по номиналу облигаций» и 67-2 «Расчеты по начисленным процентам».

Согласно ст. 265 «Внереализационные расходы» НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам, выпущенным (эмитированным) налогоплательщиком.

При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного). Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц), и доходности, установленной эмитентом.

Согласно ст. 269 «Особенности отнесения процентов по долговым обязательствам к расходам» НК РФ займы (независимо от формы их оформления) относятся к долговым обязательствам.

При этом расходом признаются проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях.

Существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20% в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и на 15% — по долговым обязательствам в иностранной валюте.

Пример. Акционерное общество осуществило размещение в июне 2008 г. 5000 облигаций номинальной стоимостью 100 руб. за штуку. Срок обращения облигаций — 2 года. Условиями выпуска предусмотрена ежеквартальная выплата процентов по ставке 15% годовых от номинальной стоимости. Изменение ставки процентов не предусматривается. Облигации размещены по цене 112 руб. за шт.

Таким образом, при привлечении заемных средств путем эмиссии облигаций и при условии, что акционерное общество само займы не предоставляет, проценты по облигациям будут приняты как налоговые расходы по ставке 10,75% (такой размер ставки установлен с 10 июня 2008 г.) x 1,1 = 11,825% <1>.

———————————

<1> В соответствии в Указанием ЦБ РФ от 9 июня 2008 г. N 2022-У начиная с 10 июня 2008 г. ставка рефинансирования Банка России устанавливается в размере 10,75% годовых.

Бухгалтерские записи, отражающие ситуацию, рассматриваемую в примере, представлены в табл. 2.108.

Таблица 2.108

Бухгалтерские записи к рассматриваемому примеру

| Содержание операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| Получены денежные средства

за размещаемые облигации (100 x 5000 шт.) |

51 | 67-1 | 500 000 |

| Отражена разница между

ценой размещения и номинальной стоимостью выпущенных облигаций (112 x 5000 шт. — 500 000) |

51 | 98-1 | 60 000 |

| Отражены выпущенные

облигации |

009 | 500 000 | |

| Ежемесячно в течение срока обращения облигаций (2 года) | |||

| Списывается часть разницы

между ценой реализации и номинальной стоимостью облигаций (60 000 / 2 года / 12 мес.) |

98-1 | 91-1 | 2 500 |

| Начислены причитающиеся к

уплате проценты по облигациям (5000 шт. x 15% / 12 мес. x 100) |

91-2 | 67-2 | 6 250 |

| Сформировано постоянное

налоговое обязательство [(5000 шт. x (15 — 11,825)% / 12 мес. x 100) x 24%] |

99-ПНО | 68, с/с

«Текущий налог на прибыль» |

317 |

| Ежеквартально в течение срока обращения облигаций (2 года) | |||

| Выплачены проценты по

облигациям (6250 x 3 мес.) |

67-2 | 51 | 18 750 |

| По истечении срока обращения облигаций | |||

| Погашены выпущенные

облигации |

67-1 | 51 | 500 000 |

| Отражено погашение

облигаций |

009 | 500 000 | |

Примечание. Согласно п. 1 ст. 269 НК РФ под ставкой рефинансирования Центрального банка Российской Федерации понимается: в отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства, — ставка рефинансирования Центрального банка Российской Федерации, действовавшая на дату привлечения денежных средств; в отношении прочих долговых обязательств — ставка рефинансирования Центрального банка Российской Федерации, действующая на дату признания расходов в виде процентов.

Так как изменение ставки процентов по облигациям не предусмотрено, для расчета постоянного налогового обязательства будет применяться ставка рефинансирования 10,75%, действовавшая в июне 2008 г.

Погашение облигации заключается в том, что в предусмотренный ею срок держателю облигации уплачиваются номинальная стоимость облигации и зафиксированный в ней процент от этой стоимости или иной имущественный эквивалент.

Облигация может быть погашена досрочно; погашена в срок; не погашена, если ее держатель не явится за получением средств, причитающихся ему.

На облигации распространяется общий срок исковой давности — 3 года.

Эмитент облигаций должен выплатить суммы, причитающиеся держателю облигации при погашении. Согласно ст. 200 ГК РФ по обязательствам с определенным сроком исполнения (по облигациям этот срок определен) течение исковой давности начинается по окончании срока исполнения.

По истечении трехлетнего периода задолженность списывается на финансовые результаты деятельности организации с учетом причитающихся к уплате процентов как кредиторская задолженность, по которой истек срок исковой давности:

Д-т сч. 66 или 67

К-т сч. 91 «Прочие доходы и расходы», с/с «Прочие доходы».

Погашение облигаций денежными средствами может быть фактически проведено при наличии достаточных денежных средств на счетах организации в банках.

Предположим, что резервный фонд общества присутствует на балансе организации не только как сальдо по счету 82 «Резервный капитал», но и как фактический «неприкосновенный» резерв денежных средств на счете в банке. Даже в этом случае при погашении облигаций за счет этого резерва бухгалтерская запись была бы аналогична предыдущей:

Д-т сч. 67

К-т сч. 51, то есть без оборотов по счету 82.

Так о каком погашении облигаций за счет средств резервного фонда идет речь в законе? Насколько связаны между собой Закон «Об акционерных обществах» и порядок отражения на счетах бухгалтерского учета?

Сумма, выплачиваемая при погашении облигации, состоит из двух частей — номинальной стоимости облигации и процентов.

По нашему мнению, оборотом по счету 82 «Резервный капитал» могут быть отражены только проценты по облигациям и в тех случаях, когда, как сказано в Законе, иных средств для этого недостаточно.

А так как проценты по облигациям в конечном итоге относятся на расходы организации, то случаем, когда иных средств для уплаты процентов недостаточно, является случай, когда у организации нет соответствующей расходам суммы доходов.

Пример. Акционерное общество на 1 января 2007 г. имеет нераспределенную прибыль в сумме 100 000 руб. Резервный капитал сформирован в сумме 150 000 руб.

Согласно учетной политике для целей налогообложения применяется метод начисления. Сделаем допущение, что в 2007 г. данные бухгалтерского учета совпадают с данными налогового учета; основные средства, нематериальные активы и прочие внеоборотные активы обществом не приобретались.

Акционеры принимают решение о выплате всей суммы чистой прибыли за год в качестве дивидендов. В январе 2007 г. общество произвело эмиссию облигаций на сумму 400 000 руб. со сроком погашения до конца года и выплатой 25% дохода от суммы эмиссии.

Доходов и расходов по обычным видам деятельности в течение года не было. Прочие доходы составили 50 000 руб., прочие расходы (кроме процентов) — 70 000 руб. По итогам 2007 г. обществом получен убыток в сумме 120 000 руб.

Бухгалтерские записи, отражающие ситуацию, рассматриваемую в примере, представлены в табл. 2.109.

Таблица 2.109

Бухгалтерские записи к рассматриваемому примеру

| Содержание операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| В 2007 г. | |||

| Получены средства от

размещения облигаций |

51 | 66 | 400 000 |

| Получены прочие доходы | 51 | 91-1 | 50 000 |

| Произведены прочие расходы

(кроме процентов по облигациям) |

91-2 | 76 | 70 000 |

| Произведены прочие расходы

(начислены проценты по облигациям) (400 000 x 25%) |

91-2 | 66 | 100 000 |

| Списано сальдо прочих

доходов и расходов |

99 | 91-9 | 120 000 |

| Списан убыток за отчетный

год |

84 | 99 | 120 000 |

| В 2008 г. | |||

| Использование средств

резервного капитала на выплату процентов по облигациям <*> |

82 | 84 | 100 000 |

———————————

<*> Принятие решения о направлении резервного капитала на погашение убытков общества осуществляется в году, следующем за годом получения убытка. За 2007 г. будет отражен чистый убыток в сумме 120 000 руб. (Д-т сч. 84 К-т сч. 99), а в 2008 г. на его покрытие направлены средства резервного капитала в сумме 100 000 руб.

Использование средств резервного капитала для выкупа акций общества. Согласно Федеральному закону «Об акционерных обществах» акционерные общества могут расходовать средства резервного капитала на выкуп акций общества, если иных средств для этого недостаточно.

Рассмотрим случай, в котором преимущественно осуществляется выкуп акций общества у акционеров.

Статьей 101 ГК РФ определено, что акционерное общество вправе по решению общего собрания акционеров уменьшить уставный капитал путем покупки части акций в целях сокращения их общего количества (если такая возможность предусмотрена в уставе общества).

Порядок приобретения обществом акций для их погашения, а также ограничения на приобретение размещенных акций установлен ст. ст. 72 и 73 Закона N 208-ФЗ.

Внесение в устав общества изменений, связанных с уменьшением уставного капитала, осуществляется согласно п. 1 ст. 12 указанного Закона на основании решения об уменьшении уставного капитала общества, принятого общим собранием акционеров.

Собственные акции, выкупленные у акционеров, учитываются согласно Плану счетов по дебету счета 81 «Собственные акции (доли)» в сумме фактических затрат, связанных с их выкупом, в корреспонденции с кредитом счетов учета денежных средств.

Аннулирование выкупленных акционерным обществом собственных акций проводится по кредиту счета 81 «Собственные акции (доли)» и дебету счета 80 «Уставный капитал» после выполнения этим обществом всех предусмотренных процедур. Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относится на счет 91 «Прочие доходы и расходы».

Если цена выкупа превышает номинальную стоимость акций, то при аннулировании выкупленных акций сумма убытка от операций с собственными акциями отражается по дебету счета 91, субсчет 91-2 «Прочие расходы».

Пример. Общим собранием акционеров общества принято решение об уменьшении уставного капитала на сумму 50 000 руб. путем выкупа у акционеров 500 акций номинальной стоимостью 100 руб. с их последующим погашением. Акции выкуплены по цене 150 руб.

Бухгалтерские записи, отражающие ситуацию, рассматриваемую в примере, представлены в табл. 2.110.

Таблица 2.110

Бухгалтерские записи к рассматриваемому примеру

| Содержание операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| Выкуплены собственные акции

у акционеров (500 шт. x 150) |

81 | 50 | 75 000 |

| Уменьшен уставный капитал

АО путем погашения выкупленных акций (500 шт. x 100) |

80 | 81 | 50 000 |

| Отражена разница между

ценой выкупа и номинальной стоимостью аннулированных акций (75 000 — 50 000) |

91-2 | 81 | 25 000 |

| Сформировано постоянное

налоговое обязательство (25 000 x 24%) |

99-ПНО | 68, с/с

«Текущий налог на прибыль» |

6 000 |

Если бы в акционерном обществе, рассмотренном в данном примере, сложилась финансовая ситуация, аналогичная рассмотренной в предыдущем примере, то есть отсутствие доходов для покрытия расходов общества (в том числе разницы между ценой выкупа и номинальной стоимостью аннулированных акций, ранее выкупленных у акционеров), то логически возможна была бы бухгалтерская запись:

Д-т сч. 82

К-т сч. 81 — отражена разница между ценой выкупа и номинальной стоимостью аннулированных акций.

Однако такая корреспонденция Планом счетов бухгалтерского учета не предусмотрена.