По общему правилу успех мероприятия во многом зависит от качества планирования.

Основная задача планирования — организация (согласование) действий персонала, аудиторов, инвентаризационной комиссии и иных заинтересованных лиц в ходе ликвидации организации. Спланировать ликвидацию желательно до публикации объявления об этом.

Согласно ст. 63 ГК РФ кредиторы в течение двух месяцев с момента опубликования сообщения о ликвидации юридического лица вправе предъявлять свои требования.

Требования кредиторов, заявленные по истечении установленного срока, удовлетворяются за счет имущества, оставшегося после погашения задолженности перед другими кредиторами, обратившимися в установленный срок (п. 5 ст. 64 ГК РФ).

По окончании срока, отведенного для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс.

Желательно, чтобы достоверность промежуточного ликвидационного баланса, который будет утверждаться общим собранием акционеров (участников) общества, была подтверждена результатами проведенной на дату составления баланса инвентаризации и аудиторским заключением. Аудиторы в соответствии с действующими стандартами обязаны принять участие в инвентаризации. Кроме того, они подтвердят достоверность бухгалтерской отчетности, в том числе по расчетам с бюджетом и внебюджетными фондами. В результате общему собранию будет представлена реальная картина финансового и имущественного положения организации.

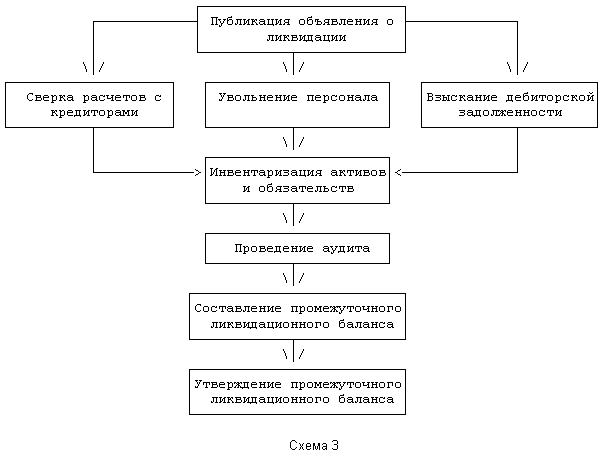

Последовательность выполнения мероприятий (от публикации объявления до составления промежуточного баланса) приведена на нижеследующей схеме 3.

При составлении конкретного плана мероприятий следует принимать во внимание следующие обстоятельства.

Во-первых, срок между публикацией объявления и составлением промежуточного ликвидационного баланса не может быть менее двух месяцев, как предусмотрено ст. 63 ГК РФ для предъявления кредиторами своих требований.

Во-вторых, объем работы инвентаризационной комиссии и аудиторов существенно зависит от того, как быстро будут выполнены предшествующие инвентаризации и аудиту мероприятия, приведенные на схеме 3.

Ликвидатор должен составить смету расходов на период ликвидации. При этом ему необходимо учитывать как минимум следующие факторы: сроки увольнения персонала, а также план реализации имущества компании.

Далее ликвидатор в соответствии со ст. 63 ГК РФ помещает в органах печати, публикующих данные о государственной регистрации, сведения о ликвидации юридического лица, порядке и сроке заявления требований его кредиторами. Публикация о ликвидации должна содержать следующие данные:

— полное наименование юридического лица;

— место нахождения юридического лица;

— наименование органа, принявшего решение о ликвидации;

— ИНН/КПП, ОГРН ликвидируемого юридического лица;

— порядок и сроки заявления требований кредиторами;

— способ связи с ликвидационной комиссией.

В настоящее время сведения о государственной регистрации юридических лиц (в т.ч. об их ликвидации) подлежат публикации на сайте ФНС России и в учрежденном ею средстве массовой информации — журнале «Вестник государственной регистрации» (Приказ ФНС России от 16.06.2006 N САЭ-3-09/355@ «Об обеспечении публикации и издания сведений о государственной регистрации юридических лиц в соответствии с законодательством Российской Федерации о государственной регистрации»).

В Приложении 1 к упомянутому Приказу приведена форма публикации сведений N Р80002.

Итак, план ликвидации составлен, публикация о ликвидации компании осуществлена. Начинается собственно процесс ликвидации. Его рассмотрение мы начнем с инвентаризации, которая даст возможность оценить реальность находящихся в распоряжении компании активов и обязательств.