На сегодняшний день деятельность любой организации практически не обходится без официальных приемов. Особенно это касается организаций, имеющих высокую динамику развития. Проведение таких мероприятий влечет за собой определенные затраты, которые называются представительскими расходами. Рассмотрим порядок формирования документов по представительским расходам и нормирование этих расходов.

Пунктом 2 ст. 264 НК РФ определено, что к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание следующих лиц:

— представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества;

— участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика.

При этом место проведения таких мероприятий не имеет значения.

Также к представительским расходам относятся:

— расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах;

— транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

— буфетное обслуживание во время переговоров;

— оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Следует обратить внимание, что к представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Для получения возможности учесть данные расходы как представительские в налоговом учете, необходимо оформить ряд документов. При этом формирование таких документов можно условно разделить на следующие этапы:

— Оформление общих документов.

Этот этап включает в себя составление сметы представительских расходов на отчетный год. Утверждается смета протоколом общего собрания учредителей (акционеров) (ст. 33 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 48 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах»). После этого руководитель организации издает внутренние организационно-распорядительные документы, в которых отражаются:

— перечень лиц, имеющих право получать средства под отчет на представительские расходы;

— порядок выдачи подотчетных сумм на такие расходы;

— порядок расходования подотчетных средств;

— документальное оформление и порядок списания подотчетных сумм по представительским расходам;

— нормы отдельных видов представительских расходов.

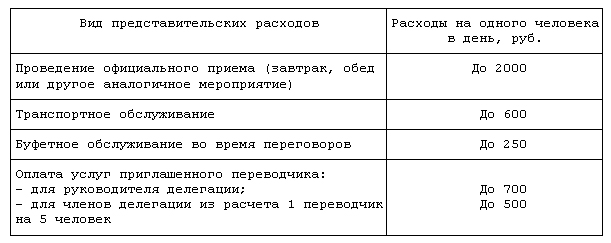

Приведем пример оформления Приказа по организации о представительских расходах:

ООО «Д»

г. Екатеринбург

от 10.01.2009

Приказ N _______

О представительских расходах на 2009 год

Приказываю:

Установить на 2009 г. следующие нормы расходования средств на представительские расходы:

Назначить ответственным за расходованием средств на представительские расходы, правильное и своевременное оформление связанных с ними документов, заместителя генерального директора Куликова В.А.

Представлять отчет о приеме каждой делегации в течение 3 рабочих дней после окончания приема.

Генеральный директор

ООО «Д» Иванов А.С.

М.П.

— Оформление документов, связанных с конкретным мероприятием.

В этом этапе оформляются документы, связанные с подготовкой к конкретному мероприятию. К ним относятся:

— приказ руководителя о назначении ответственного за проведение официальной встречи (переговоров);

— приказ о направлении приглашения на встречу (этот документ обязательно должен содержать цель прибытия представителей сторонней организации);

— программа встреч, с указанием даты, места, сроков проведения, а также количества приглашенных лиц и участников.

Кроме этих документов в бухгалтерию предоставляется утвержденная руководителем смета представительских расходов для проведения данного мероприятия. При этом составляется смета на основании применяемых в организации норм расходования средств на представительские цели. После утверждения такой сметы лицу, ответственному за проведение встречи, по расходному кассовому ордеру в подотчет выдаются денежные средства. Порядок контроля над расходованием и списанием средств также устанавливается приказом по организации.

— Оформление документов, подтверждающих фактическое расходование денежных средств.

На этом этапе лицом, ответственным за проведение деловой встречи, оформляются документы, к которым относятся:

отчет о проведении мероприятия;

отчет о расходах по нему;

авансовый отчет ответственного лица с первичными документами.

Рассмотрим пример оформления отчета о проведении деловой встречи:

Утверждаю:

_____________________

Генеральный директор

ООО «Д»

Иванов А.С.

10 октября

«—» ——- 2009 г.

Отчет

о проведении деловых переговоров с представителями ООО «С»,

проведенных 6 — 7 октября 2009 года

Участники переговоров:

ООО «Д»: ООО «С»:

Иванов А.С. Иващенко С.П.

Куликов В.А. Кравцов Н.А.

Кирсанова Н.С. Михальцова Г.А.

Тема переговоров:

Увеличение совместного производства и реализации соусов

Программа встречи:

6 октября 2009 г.

9.00 ч — 12.00 ч. Переговоры.

12.00 ч — 13.00 ч. Обед.

13.00 ч — 17.30 ч. Экскурсия по предприятию, ознакомление участников переговоров с процессом производства.

7 октября 2009 г.

9.00 ч — 14.00 ч. Переговоры.

14.00 ч — 16.00 ч. Обед и заключительный прием по поводу состоявшихся переговоров.

Обратите внимание! По каждому случаю приема делегации составляется акт по утвержденной руководителем форме. Этот документ должен содержать следующие данные: дата, место и программа проведения деловой встречи, список участвующих лиц с обеих сторон, величину фактических расходов. К нему прилагаются копии первичных документов, которые сотрудник, ответственный за проведение мероприятия, сдает вместе с авансовым отчетом.

Если для проведения деловой встречи привлечены сторонние организации (например, предприятия общественного питания), то документальным подтверждением осуществления представительских расходов будет служить договор с данной организацией, акт выполнения работ (оказания услуг), счет-заказ, счет-фактура. При привлечении переводчиков, не состоящих в штате организации, расходы также подтверждаются соответствующими договорами, актами выполненных работ и иными документами (Письмо УФНС России по г. Москве от 16 мая 2006 г. N 20-12/41851).

Так как все расходы по проведенному мероприятию должны быть подтверждены соответствующими первичными документами, то согласно п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» эти документы принимаются к учету, если составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

— наименование документа;

— дату составления документа;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных лиц.

При наличии полного пакета документов данные расходы учитываются при налогообложении. При этом стоит учесть, что представительские расходы относятся к нормируемым расходам и согласно п. 2 ст. 264 НК РФ в целях налогообложения прибыли в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период. Также в отношении представительских расходов налогоплательщик имеет право на вычет сумм «входного» налога на добавленную стоимость, но только в размере, соответствующем нормативу представительских расходов, установленному п. 2 ст. 264 НК РФ.