Приобретение (покупка) подакцизных материалов

через подотчетных лиц. Право собственности на материалы

переходит к покупателю в общем порядке — в момент

передачи ценностей. Начисление через счет 15

| N | Дебет | Кредит | Содержание проводки |

| 1 | 15-1 | 76 | Отражена (начислена) покупная стоимость

подакцизного материала без НДС и акцизов |

| 2 | 19-3 | 76 | Учтен (начислен) НДС, уплаченный

или причитающийся к уплате по приобретенным подакцизным материалам |

| 3 | 19-7 | 76 | Учтен (начислен) акциз, уплаченный

или причитающийся к уплате по приобретенным подакцизным материалам |

| 4 | 15-1 | 76 | Отражены (начислены) транспортно-

заготовительные расходы без НДС (если есть) |

| 5 | 19-3 | 76 | Учтен (начислен) НДС, уплаченный

или причитающийся к уплате по транспортно- заготовительным расходам (если есть) |

| 6 | 76 | 71-1 | Списана сумма произведенных расходов

по приобретению подакцизных материалов на расчеты с подотчетными лицами |

Приобретение (покупка) материалов для производственных

(с НДС) целей по расчетным документам при условии,

что по договору поставки право собственности на материалы

переходит к покупателю только после их оплаты.

Отгруженные материалы до их оплаты находятся

в собственности организации-продавца. 1-я операция —

отражение у организации-покупателя поступления

материалов от поставщика

| N | Дебет | Кредит | Содержание проводки |

| 1 | 002 | Отражена стоимость полученных материалов по

договору от поставщика до момента их оплаты |

Приобретение (покупка) материалов для производственных

(с НДС) целей по расчетным документам при условии,

что по договору поставки право собственности на материалы

переходит к покупателю только после их оплаты.

Отгруженные материалы до их оплаты находятся

в собственности организации-продавца. 2-я операция —

отражение у организации-покупателя оплаты поступивших

материалов и соответственно возникновения прав

собственности на них по условиям договора поставки

| N | Дебет | Кредит | Содержание проводки |

| 1 | 10 | 51 | Отражена доля фактически перечисленных

поставщику с расчетного счета организации денежных средств, приходящаяся на стоимость приобретенных материалов без НДС |

| 2 | 19-3 | 51 | Отражена доля фактически перечисленных

поставщику с расчетного счета организации денежных средств, приходящаяся на сумму НДС по приобретенным материалам |

| 3 | 002 | Списана с забалансового счета стоимость

материалов, перешедших в собственность покупателя согласно договору |

|

| 4 | 68-2 | 19-3 | Предъявлена бюджету сумма НДС, относящегося

к приобретенным и оплаченным поставщику материалам |

Поступление материалов от учредителей.

Начисление через счет 15 по фактурной стоимости

| N | Дебет | Кредит | Содержание проводки |

| 1 | 15-1 | 75-1 | Отражена (начислена) фактическая стоимость

материалов, согласованная учредителями с учетом оплаченных учредителем и документально им подтвержденных транспортно-заготовительных расходов (с НДС) |

| 2 | 10 | 15-1 | Оприходованы материалы по фактурной

стоимости с НДС |

Поступление материалов от учредителей.

Начисление минуя счет 15

| N | Дебет | Кредит | Содержание проводки |

| 1 | 10 | 75-1 | Отражена (начислена) фактическая стоимость

материалов, согласованная учредителями с учетом оплаченных учредителем и документально им подтвержденных транспортно-заготовительных расходов (с НДС) |

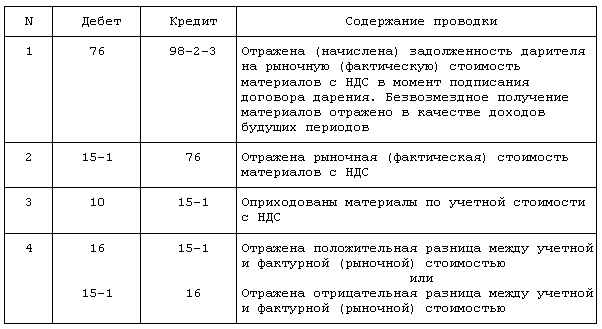

Поступление материалов, полученных безвозмездно,

с начислением через счет 15 по учетной стоимости

Поступление материалов, полученных безвозмездно,

с начислением минуя счет 15

| N | Дебет | Кредит | Содержание проводки |

| 1 | 76 | 98-2-3 | Отражена (начислена) задолженность дарителя

на рыночную (фактическую) стоимость материалов с НДС в момент подписания договора дарения. Безвозмездное получение материалов отражено в качестве доходов будущих периодов |

| 2 | 10 | 76 | Отражена (начислена) рыночная (фактическая)

стоимость материалов с НДС |

Поступление материалов, полученных в качестве средств

целевого назначения, с начислением минуя счет 15 и счет 76

| N | Дебет | Кредит | Содержание проводки |

| 1 | 10 | 86 | Отражена (начислена) покупная (фактическая)

стоимость материалов с НДС, полученных организацией в качестве средств целевого назначения |

| 2 | 86 | 98-2-3 | Отражены средства целевого назначения

(финансирования) в качестве доходов будущих периодов как активы, полученные коммерческой организацией безвозмездно, в момент принятия к бухгалтерскому учету этих активов |

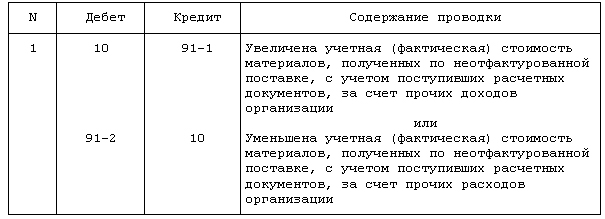

Корректировка неотфактурованной поставки материалов

после получения расчетных документов

Отпуск (передача) материалов сторонним организациям

безвозмездно. Учет материалов производится

по фактурной стоимости

| N | Дебет | Кредит | Содержание проводки |

| 1 | 91-2 | 10 | Списана фактическая себестоимость переданных

безвозмездно материалов на прочие расходы организации |

| 2 | 98-2-3 | 91-1 | Списана фактическая стоимость безвозмездно

полученных материалов (от других организаций) на счет прочих доходов и расходов в качестве внереализационного дохода (если есть) |

| 3 | 91-2 | 68-2 | Начислена задолженность бюджету по НДС с

рыночной (продажной) стоимости безвозмездно переданных материалов (по расчету) |

Отпуск (передача) объектов специальной оснастки

и специальной одежды, находящейся на складе(ах),

сторонним организациям безвозмездно

| N | Дебет | Кредит | Содержание проводки |

| 1 | 91-2 | 10-10 | Списана фактическая себестоимость переданной

безвозмездно спецоснастки и спецодежды на прочие расходы организации |

| 2 | 98-2-3 | 91-1 | Списана фактическая стоимость безвозмездно

полученной спецоснастки и спецодежды (от других организаций) на счет прочих доходов и расходов в качестве прочего дохода (если есть) |

| 3 | 91-2 | 68-2 | Начислена задолженность бюджету по НДС

с рыночной (продажной) стоимости безвозмездно переданных спецоснастки и спецодежды (по расчету) |

Отражение пересортицы материалов на материальном(ых)

складе(ах)

| N | Дебет | Кредит | Содержание проводки |

| 1 | 10 | 10 | Погашена недостача одних видов материалов

излишками других, однородных с ними, МПЗ при условии, что недостача и излишки обнаружены в одно и то же время и у одного и того же материально ответственного лица (МОЛ) и в тождественных количествах |

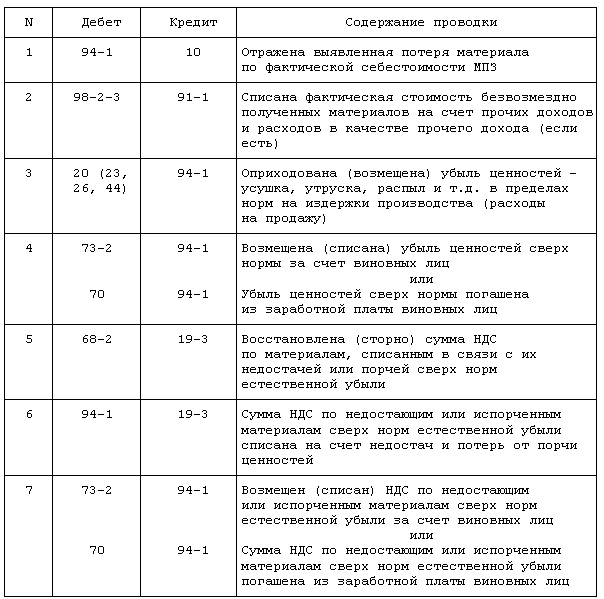

Списание выявленных недостач и потерь материала (с НДС)

на материальном(ых) складе(ах) за счет виновных лиц.

Для материалов определены нормы убыли

Списание выявленных недостач и потерь материала (с НДС)

на материальном(ых) складе(ах) при неустановке виновных

лиц. Для материалов не определены нормы убыли

| N | Дебет | Кредит | Содержание проводки |

| 1 | 94-4 | 10 | Отражена выявленная потеря материала

по фактической себестоимости МПЗ |

| 2 | 98-2-3 | 91-1 | Списана фактическая стоимость безвозмездно

полученных материалов на счет прочих доходов и расходов в качестве прочего дохода (если есть) |

| 3 | 91-2 | 94-4 | Возмещена (списана) недостача (порча)

ценностей за счет прочих расходов организации |

| 4 | 68-2 | 19-3 | Восстановлена (сторно) сумма НДС по

материалам, списанным в связи с их недостачей или порчей |

| 5 | 94-4 | 19-3 | Сумма НДС по недостающим или испорченным

материалам списана на счет недостач и потерь от порчи ценностей |

| 6 | 91-2 | 94-4 | Возмещен (списан) НДС по недостающим

или испорченным материалам за счет прочих расходов организации |

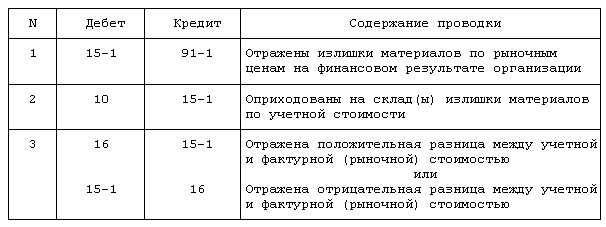

Отражение выявленных излишков материала на материальном(ых)

складе(ах)

Использование материалов по учетной стоимости

в основном производстве

| N | Дебет | Кредит | Содержание проводки |

| 1 | 20 | 10 | Списана учетная себестоимость

израсходованного материала |

| 2 | 20 | 16 | Списана положительная разница между учетной

и фактурной стоимостью (перерасход) материала, отражаемая по дебету счета 16 или Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала, отражаемая по кредиту счета 16 |

| 3 | 98-2-3 | 91-1 | Списана фактическая стоимость безвозмездно

полученных материалов на счет прочих доходов и расходов в качестве прочего дохода (если есть) |

Пример. Организация направила в служебную командировку сотрудника для приобретения материалов. Работник вернулся из командировки, выполнив задание. Стоимость материалов по договору поставки составила 118 000 руб., в том числе НДС — 18 000 руб. Служебная командировка продолжалась 5 дней. Сотрудник отчитался за следующие расходы: проживание в гостинице — 3500 руб., проезд железнодорожным транспортом туда и обратно — 2200 руб., суточные — 500 руб. (100 руб. x 5 дн.).

Общая сумма расходов по командировке составила 6200 руб. (3500 руб. + 2200 руб. + 500 руб.).

Таким образом, организация фактическую себестоимость материалов должна сформировать из суммы фактических затрат на их приобретение:

1) стоимость материалов по договору поставки — 100 000 руб. (118 000 руб. — 18 000 руб.);

2) расходы на их приобретение — 6200 руб.

В итоге фактическая себестоимость материалов составит 106 200 руб. (100 000 + 6200).

В бухгалтерском учете данная операция отражается следующим образом:

Дебет 10 Кредит 60

— 100 000 руб. — оприходованы материалы по стоимости поставщика;

Дебет 19 Кредит 60

— 18 000 руб. — выделен НДС по материалам;

Дебет 10 Кредит 71

— 6200 руб. — расходы по командировке включены в стоимость материалов;

Дебет 60 Кредит 51

— 118 000 руб. — оплачены материалы поставщику;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— 18 000 руб. — принят к вычету НДС.

Резервы под снижение стоимости материалов

Итак, материалы как часть материально-производственных запасов принимаются к бухгалтерскому учету по фактической себестоимости (п. 5 ПБУ 5/01).

Фактическая себестоимость материалов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ, в соответствии с п. 12 ПБУ 5/01.

Рыночной ценой материалов признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии — однородных) товаров в сопоставимых экономических (коммерческих) условиях, в соответствии с п. 4 ст. 40 Налогового кодекса РФ.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов. Такая норма закреплена п. 9 ПБУ 5/01.

Резерв под снижение стоимости материалов образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью на конец года и фактической себестоимостью материалов, учтенной на счетах бухгалтерского учета, если последняя выше текущей рыночной стоимости. Это соответствует п. 25 ПБУ 5/01. При расчете суммы резерва рыночная стоимость материалов должна быть документально подтверждена. Создание резерва должно быть предусмотрено учетной политикой организации.

Отчисления в резерв под снижение стоимости материалов, создаваемый в соответствии с правилами бухгалтерского учета, относятся к прочим расходам в соответствии с п. 11 ПБУ 10/99. Дооценка материалов относится к прочим доходам на основании п. 7 ПБУ 9/99.

Резерв создается по отдельным номенклатурным номерам или по отдельным видам (группам) материалов. Не допускается создание резерва по таким классификационным видам (группам) материалов, как основные и вспомогательные материалы, готовая продукция, товары, запасы определенного операционного или географического сегмента и т.п., а также по материалам, используемым при производстве готовой продукции, текущая рыночная стоимость которой на отчетную дату соответствует или превышает ее фактическую себестоимость. Данное требование закреплено в п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 г. N 119н.

Если на отчетную дату фактическая себестоимость материалов ниже текущей рыночной стоимости, то в качестве балансовой оценки материалов принимается фактическая себестоимость, иначе — текущая рыночная стоимость с отражением в бухгалтерском учете резерва (убытка) от снижения стоимости материалов.

В следующем отчетном году зарезервированная сумма восстанавливается:

— при повышении рыночной стоимости материалов, по которым ранее были созданы соответствующие резервы;

— по мере списания материалов, по которым образован резерв;

— в конце года, если в течение года резерв не был использован полностью. При необходимости на следующий отчетный год создается новый резерв.

Восстановленная сумма отражается на финансовых результатах (прочих доходах) организации.

Материалы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материалов. Об этом говорится в п. 25 ПБУ 5/01.

В бухгалтерской отчетности подлежит раскрытию с учетом существенности информация о величине и движении резервов под снижение стоимости материалов на основании п. 27 ПБУ 5/01.

Теперь давайте обратимся к порядку отражения в бухгалтерском учете. Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, для обобщения информации о резервах под отклонения стоимости, учтенной на счетах бухгалтерского учета, от рыночной стоимости товарно-материальных ценностей, относящихся к средствам в обороте, — товаров, готовой продукции, материалов, оборудования к установке, незавершенных производства, строительства и т.п. предназначен счет 14 «Резервы под снижение стоимости материальных ценностей».

По кредиту счета отражается образование резерва (дооценка), по дебету — восстановление (уменьшение) зарезервированной суммы.

Аналитический учет ведется по каждой сумме резерва. Учет организуется в денежном выражении.

Расчет суммы резерва под снижение стоимости материалов, относящихся к средствам в обороте, кроме незавершенного строительства может быть оформлен актом. В этом акте указываются:

— сведения о резерве и периоде создания резерва;

— сведения о товарно-материальных ценностях, их количестве, рыночной стоимости на дату составления акта;

— фактической себестоимости по данным бухгалтерского учета;

— сумме снижения стоимости и др.

Акт составляется работником бухгалтерии. Подписывается им, главным бухгалтером и руководителем организации или уполномоченным на это лицом.

К настоящему акту должны прилагаться документы, подтверждающие рыночную стоимость материалов.

Создание резерва под снижение стоимости товаров отражается в бухгалтерском учете следующей записью:

Дебет 91-2 «Прочие расходы» Кредит 14 «Резервы под снижение стоимости материальных ценностей»

— образован резерв под снижение стоимости товаров, относящихся к средствам в обороте, на величину разницы между текущей рыночной стоимостью на конец года и учетной (покупной) стоимостью, учтенной на счетах бухгалтерского учета, если последняя выше текущей рыночной стоимости. Сумма резерва отражена на прочих расходах организации.

В бухгалтерском учете использование резерва под снижение стоимости товаров отражается следующей записью:

Дебет 14 «Резервы под снижение стоимости материальных ценностей» Кредит 91-1 «Прочие доходы».

Данная запись производится, когда:

— уменьшена сумма резерва (в пределах зарезервированной суммы) в следующем отчетном году при повышении рыночной стоимости товарных ценностей, по которым ранее был создан резерв. Уменьшение резерва отражено на прочих доходах организации;

— восстановлена зарезервированная сумма в следующем отчетном году по мере списания товарных ценностей, по которым образован резерв, а также в конце года, если в течение года резерв не был использован полностью. Восстановленная сумма отражена на прочих доходах организации.

При необходимости на следующий отчетный год создается новый резерв.