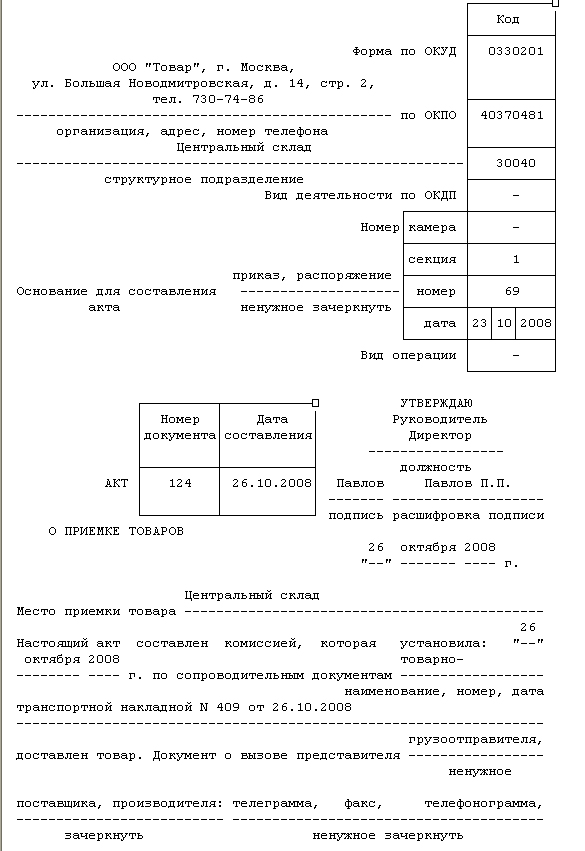

Для оформления приемки материалов по качеству, количеству, массе и комплектности в соответствии с правилами приемки и условиями договора применяется акт о приемке товаров. Это унифицированная форма N ТОРГ-1. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации (см. с. 110 — 113).

Унифицированная форма N ТОРГ-1

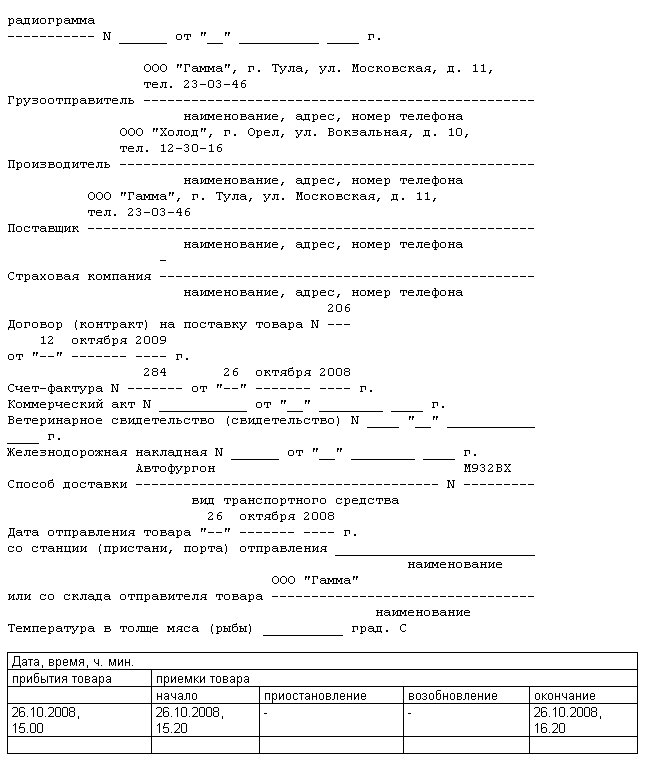

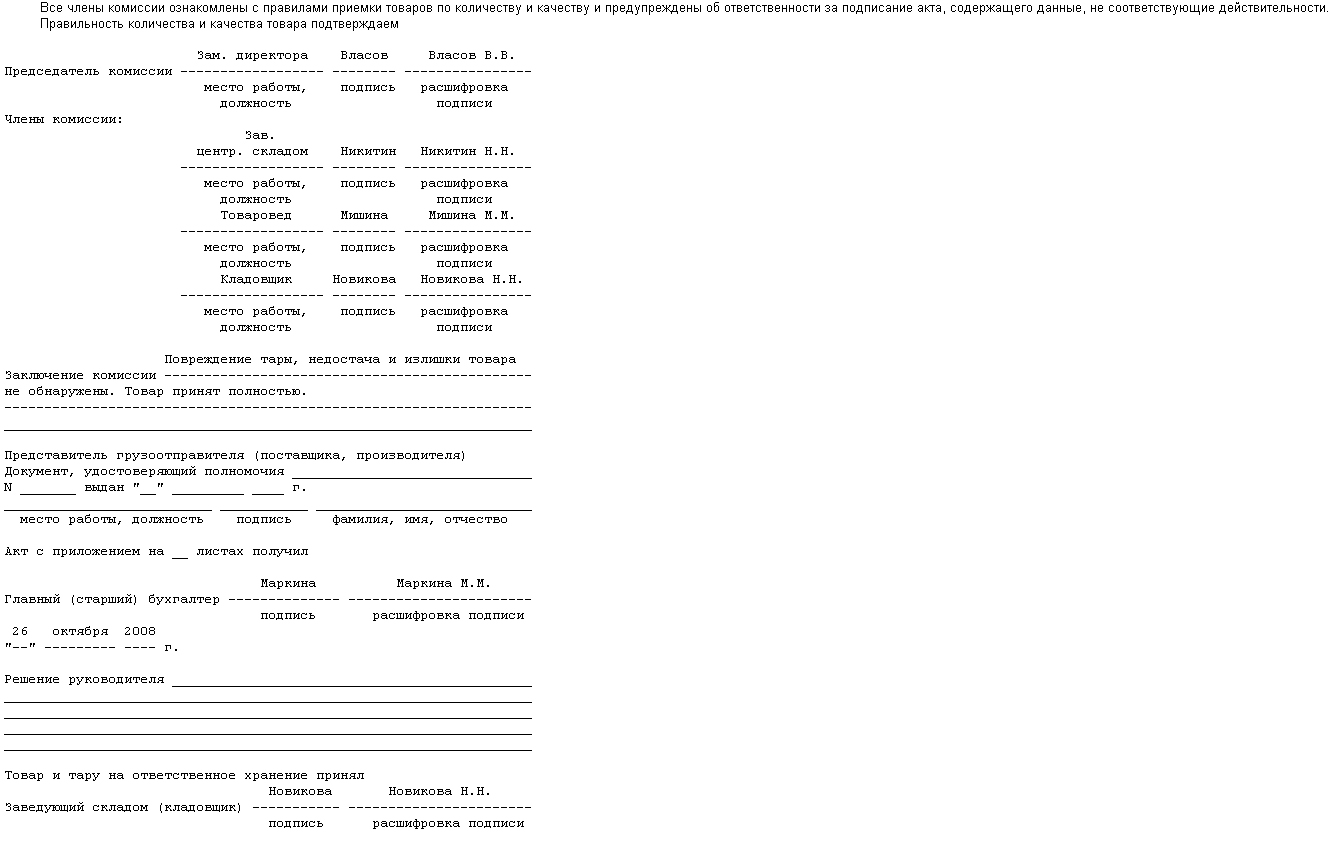

2-я страница формы N ТОРГ-1

2-я страница формы N ТОРГ-1

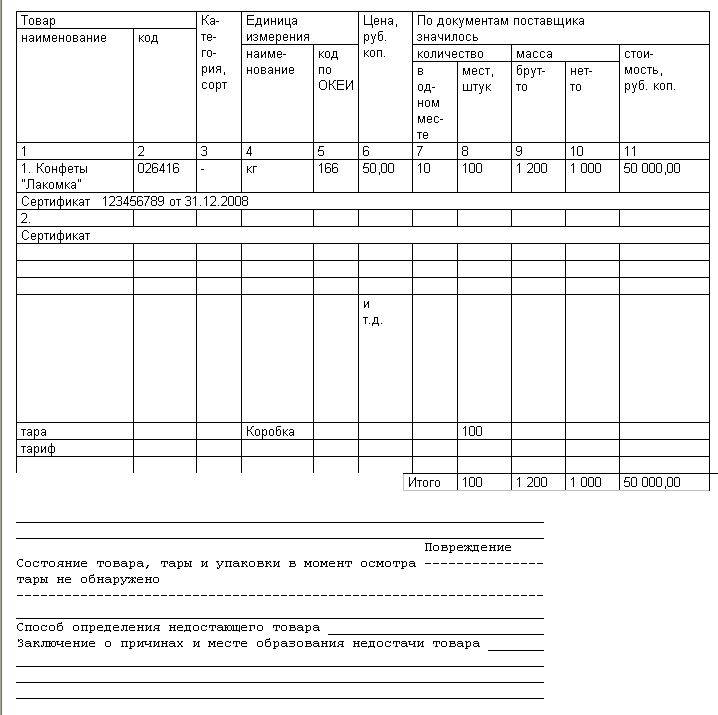

3-я страница формы N ТОРГ-1

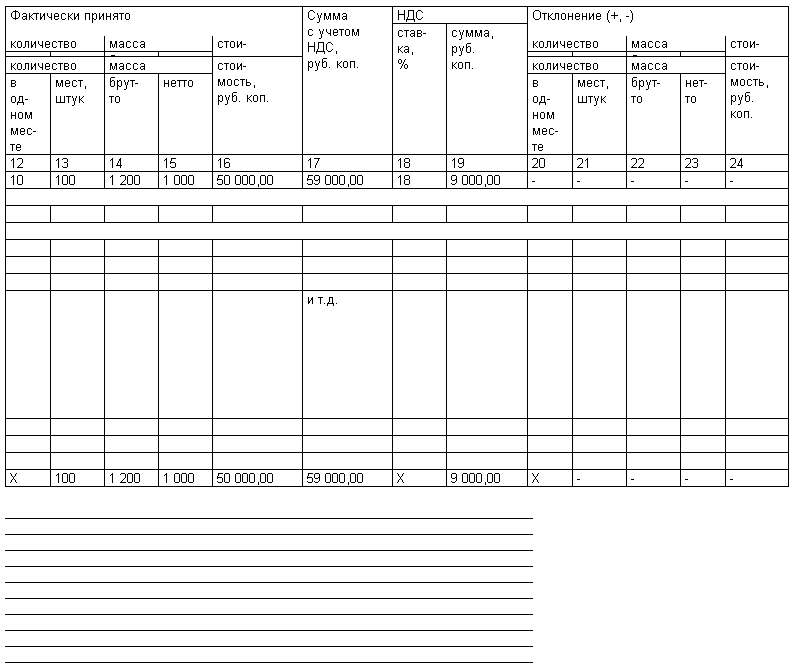

4-я страница формы N ТОРГ-1

Поступление материалов на склад оформляется приемо-сдаточными накладными, актами, спецификациями и другими документами, которые выписываются обычно в двух экземплярах, один из них предназначен для сдающего, а другой остается на складе. На поступившую на склад продукцию заводится карточка складского учета. Отпуск со склада оформляется приказом-накладной, который состоит из двух частей: приказа на отпуск и накладной, выписываемой в двух экземплярах и служащей основанием к списанию продукции со склада в расход. Первичная учетная документация по учету продукции, товарно-материальных ценностей в местах хранения имеет унифицированные формы, которые утверждаются Госкомстатом России.

Итак, вы приобрели материалы. Какие документы при этом необходимо получить от поставщика, а какие оформить самостоятельно?

Во-первых, любая поставка материалов, приобретенных как по безналичному расчету, так и за наличный расчет, сопровождается товарной накладной (форма N ТОРГ-12). Товарная накладная составляется поставщиком в двух экземплярах, а в случае, когда грузоотправитель и поставщик — разные юридические лица, то в трех экземплярах.

По одному экземпляру остается у поставщика, грузоотправителя, один экземпляр товарной накладной передается покупающей организации и является основанием для оприходования этих ценностей.

Документы должны содержать следующие обязательные реквизиты:

— наименование документа (формы), код формы;

— дату составления;

— содержание хозяйственной операции;

— измерители хозяйственной операции (в натуральном и денежном выражении);

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (см. с. 114 — 115).

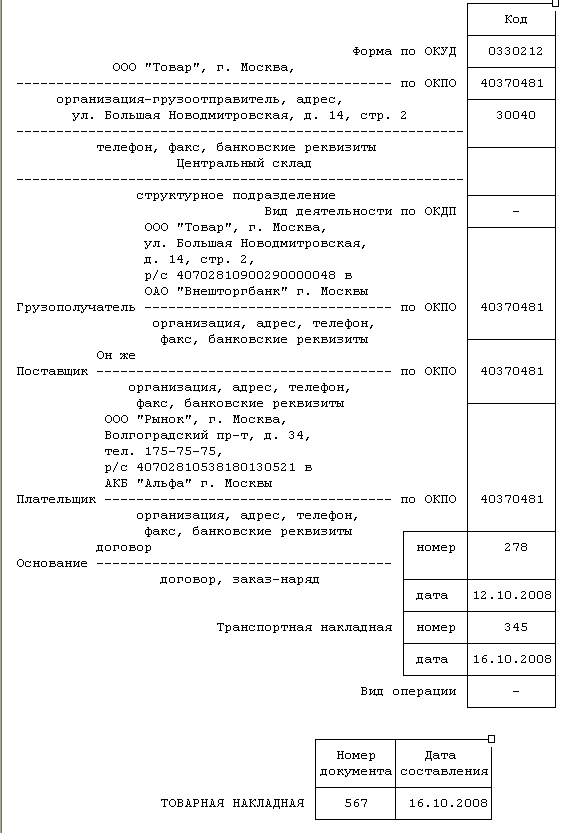

Унифицированная форма N ТОРГ-12

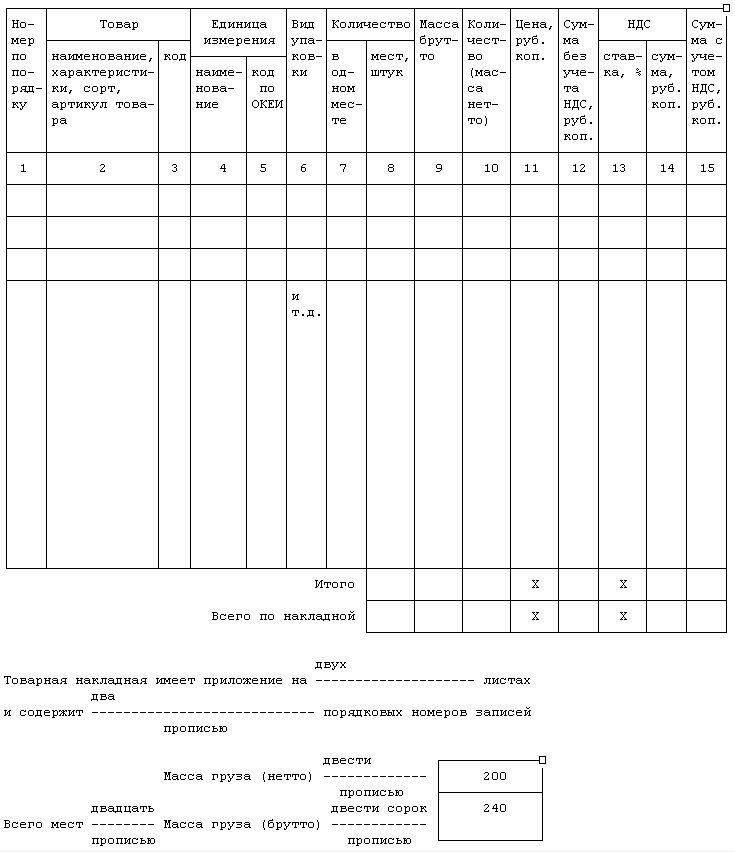

| Но-

мер по по- ряд- ку |

Товар | Единица

измерения |

Вид

упаков- ки |

Количество | Масса

брут- то |

Коли-

чест- во (мас- са нет- то) |

Цена,

руб. коп. |

Сумма

без учета НДС, руб. коп. |

НДС | Сумма

с учетом НДС, руб. коп. |

||||||

| наименование,

характеристи- ка, сорт, ар- тикул товара |

код | в

од- ном мес- те |

мест,

штук |

став-

ка, % |

сумма,

руб. коп. |

|||||||||||

| наиме-

нова- ние |

код

по ОКЕИ |

|||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | ||

| 1 | Конфеты

«Лакомка» |

026416 | кг | 166 | Коробка | 10 | 10 | 120 | 100 | 50,00 | 5000,00 | 18 | 900,00 | 5900,00 | ||

| 2 | Конфеты

«Дюшес» |

026412 | кг | 166 | Коробка | 10 | 10 | 120 | 100 | 30,00 | 3000,00 | 18 | 540,00 | 3540,00 | ||

| и

т.д. |

||||||||||||||||

| Итого | 20 | 240 | 200 | Х | 8000,00 | Х | 1440,00 | 9440,00 | ||||||||

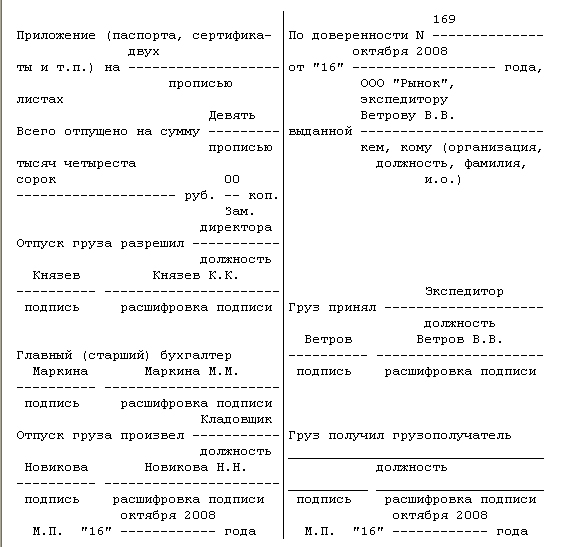

Оборотная сторона формы N ТОРГ-12

Если при приемке материалов выяснилось расхождение по количеству или качеству по сравнению с данными сопроводительных документов поставщика, оформляется Акт об установленном расхождении по количеству и качеству при приемке товаров. Это унифицированная форма. При приемке импортных материалов оформляется Акт по форме N ТОРГ-3, при приемке материалов отечественного производства — Акт по форме N ТОРГ-2. Акт по форме N ТОРГ-2 составляется в четырех экземплярах, по форме N ТОРГ-3 — в пяти экземплярах. Оформленные акты являются юридическим основанием для предъявления претензии поставщику, отправителю (см. с. 117 — 120 и 121 — 125).