Фінансовий потенціал є складним, багатоаспектним поняттям, що охоплює фінансову сферу діяльності підприємства, та залежить від сукупності факторів, які справляють постійний вплив, визначаючи його рівень і потенційні можливості розвитку. Фінансовий потенціал підприємства характеризує фінансові можливості його розвитку, й передусім за рахунок власних коштів (чистого прибутку).

В сучасних економічних умовах, що характеризуються циклічними фінансовими кризами, обсяг чистого прибутку багато в чому визначає можливості адаптації фінансового потенціалу підприємства як до зовнішніх змін, так і до динамізму внутрішнього середовища. Більшість експертів згодні з тим, що до основних показників фінансового потенціалу підприємства належать такі: коефіцієнт автономії (фінансової незалежності); коефіцієнт абсолютної ліквідності; коефіцієнт оборотності обігових коштів; рентабельність власного капіталу; коефіцієнт фінансової незалежності капіталізованих джерел.

Проте досі не існує методичної основи обгрунтування можливостей адаптації фінансового потенціалу промислових підприємств, яка враховувала б сукупність перелічених фінансових показників1. У зв’язку з цим метою статті є розробка

поетапної методики визначення й обґрунтування можливостей адаптації фінансового потенціалу машинобудівних підприємств до умов зовнішнього середовища та незапланованого впливу факторів внутрішнього середовища. Для досягнення цієї мети треба розв’язати такі завдання: визначити основні фінансові показники діяльності машинобудівних підприємств (на прикладі дванадцяти, що знаходяться в м. Харкові й Харківській області), які є складовими їх фінансового потенціалу; розробити методику визначення й обґрунтування можливостей адаптації фінансового потенціалу машинобудівних підприємств та подати її за етапами реалізації.

Машинобудівна галузь України переживає не кращі свої часи через фінансово- економічну кризу, що боляче вдарила по виробництву й реалізації промислової продукції. Тому адміністративно-управлінський персонал підприємств має зрозуміти, що пережити кризу з якнайменшими втратами можна створюючи запас фінансової міцності у сприятливі періоди економічного розвитку. Для цього потрібно не тільки систематично аналізувати фінансовий стан підприємств, а й враховувати тенденції, виявлені в результаті аналізу, у процесі прогнозування (стратегічні плани розвитку фінансових показників) і планування (поточні й оперативні плани розвитку фінансових показників). Наявність такої інформації разом із використанням поетапної методики визначення й обґрунтування можливостей адаптації фінансового потенціалу підприємств допоможе приймати адекватні управлінські рішення щодо забезпечення фінансової стійкості як у поточному періоді, так і в перспективі.

Аналіз фінансового стану підприємств машинобудування за період 2004— 2008 років виявив, що коефіцієнт автономії, який показує частку власного капіталу в загальній сумі капіталу підприємства, був вищим за нормативний на восьми із дванадцяти досліджуваних підприємств. Коефіцієнт абсолютної ліквідності, що показує частку грошових активів підприємства в його поточних зобов’язаннях, перевищував нормативно високий показник на трьох підприємствах машинобудування.

Коефіцієнт оборотності обігових коштів, що показує частку чистої виручки в загальній сумі оборотних активів підприємства, був високим на всіх досліджуваних підприємствах. Рівень рентабельності власного капіталу досліджуваних підприємств у середньому за період перебував у діапазоні від 0 % до 21,96 %. При цьому обсяг чистого прибутку коливався, а на деяких підприємствах упродовж усього періоду дослідження узагалі був відсутній, наприклад на Харківському електромеханічному заводі.

Але ж за відсутності чистого прибутку неможливо створити резервні фонди, що негативно впливає на адаптацію промислових підприємств до умов зовнішнього середовища як під час кризи, так і в періоди стабілізації й розвитку. Коефіцієнт фінансової незалежності капіталізованих джерел, що показує частку власного капіталу в сумі довгострокових зобов’язань підприємства і власного капіталу за період дослідження коливався в середньому від 0,39 до 1, що є низьким показником порівняно з нормативним значенням.

Таким чином, загальні тенденції розвитку фінансового потенціалу машинобудівних підприємств характеризуються негативною динамікою, насамперед за рахунок відсутності чи низького й нестабільного рівня чистого прибутку, а також суперечностями між окремими досягнутими показниками. Наприклад, коефіцієнт оборотності обігових коштів перевищує норматив високого рівня, а рентабельність залишається низькою або взагалі дорівнює нулю, що негативно впливає на можливості адаптації фінансового потенціалу машинобудівних підприємств. Отже, необхідно отримати управлінську інформацію з допомогою поетапної методики обґрунтування можливостей адаптації фінансового потенціалу підприємств.

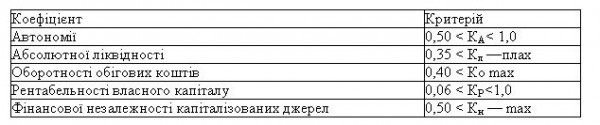

На першому етапі формується таблиця вихідних даних за такими показниками: сума власного капіталу підприємства, загальна сума капіталу, грошові активи, поточні зобов’язання, обсяг реалізації (чиста виручка), загальна сума оборотних активів, чистий прибуток, довгострокові зобов’язання. На другому етапі потрібно розрахувати основні фінансові коефіцієнти, що формують фінансовий потенціал машинобудівних підприємств. На третьому етапі розробляються критерії наявності можливостей адаптації фінансового потенціалу підприємств на основі узагальнення існуючих критеріїв, що обумовлюють високий рівень певних фінансових показників.

На четвертому етапі оцінюються можливості адаптації фінансового потенціалу машинобудівних підприємств за окремими показниками й у цілому. При цьому слід звернути увагу на те, що адаптація фінансового потенціалу промислового підприємства в певному періоді є тоді, коли значення більшості фінансових показників відповідають критеріям, поданим у табл. 2, а рентабельність власного капіталу становить 6—100 % і більше.

На п’ятому етапі робляться висновки щодо можливостей адаптації фінансового потенціалу підприємств, а також розробляються рекомендації щодо забезпечення чи збільшення таких можливостей за рахунок поліпшення окремих показників.

Аналіз результатів показав, що із дванадцяти досліджуваних підприємств машинобудування можливості адаптації фінансового потенціалу в період із 2004-го до 2008 року мали чотири підприємства. Отже, аби мати можливості адаптації свого фінансового потенціалу, машинобудівним підприємствам потрібно:

— стабільно підвищувати коефіцієнт абсолютної ліквідності за рахунок збільшення грошових активів підприємства;

— забезпечити отримання чистого прибутку за рахунок зниження витрат на виробництво й реалізацію продукції. Звести до можливого мінімуму співвідношення обсягів продукції, яка виробляється, й такої, що реалізується;

— запровадити на підприємствах систематичний фінансовий моніторинг та систему аналітичної обробки результатів із їх подальшою інтерпретацією.

Таблиця 2. Критерії наявності можливостей адаптації фінансового потенціалу промислових підприємств

Слід підкреслити, що такий підхід до визначення й обґрунтування можливостей адаптації фінансового потенціалу підприємств дає змогу на основі результатів прогнозування рівня фінансових показників визначити їхні можливості протистояти негативним змінам зовнішнього середовища та завчасно вжити заходів щодо поліпшення свого фінансового стану, що набуває особливої актуальності в періоди економічних і фінансових криз.

Кузькін Є.Ю