Поняття ризику в господарській діяльності існувало здавна й було пов’язане з невизначеністю в майбутньому внаслідок певних дій або рішень. Загалом, уся життєдіяльність людини схильна до сукупності випадковостей, а отже, і ризиків. Поняття ризику багатогранне. Воно відображає непевність у майбутньому результаті, пов’язану з можливими втратами того, хто приймає рішення. Поняття “інвестиційний ризик” більш вузьке.

Інвестування не можна розглядати без урахування ризику, тобто вірогідності відхилення величини фактичного інвестиційного доходу від очікуваного. Однак потрібно розуміти, що ризик — це не тільки втрати, а й додатковий прибуток, тобто разом з можливістю понести втрати існує альтернатива отримання додаткових доходів (прибутків), тобто ризикованість будь-якого підприємства є альтернативою його дохідності. В економічній літературі інвестиційний ризик визначається по-різному.

Вітчизняні економісти вважають, що ризик — це недоодержання доходів або поява додаткових видатків у результаті здійснення певної виробничої та фінансової діяльності ризик прямих фінансових втрат або втраченої вигоди “невизначеність доходів від певного виду інвестиційних проектів, пов’язана з можливістю виникнення протягом його реалізації несприятливих ситуацій і наслідків”.

Тобто ризик інвестування коштів у цінні папери — це вірогідність збитків або недоотримання очікуваного доходу. У зарубіжній економічній літературі поняття інвестиційного ризику також визначається неоднозначно, часто досить розширено Так, Джеймс Ф. Ніксон дає таке визначення: “Інвестиційний ризик (investment risk) — термін, який використовується для змалювання потенціальних зменшень основної вартості активів з фіксованим прибутком. Інвестиційний ризик включає відсотковий ризик, ризик строковості і ризик упущеної вигоди від альтернативного вкладення коштів”.

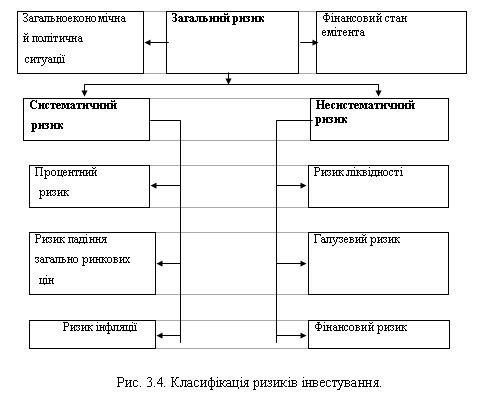

Західні економісти розрізняють дві категорії ризику — систематичний і несистематичний, — які в кінцевому підсумку становлять загальний ризик інвестицій. Види інвестиційних ризиків наведено на рис. 3.4.

Систематичний ризик пов’язаний із загальною економічною та політичною ситуацією в країні й навіть у світі, зростанням цін на ресурси, загальноринковим падінням їх на всі фінансові активи.

До систематичних належать такі ризики: зміни процентної ставки, падіння загальноринкових цін, інфляції.

Рис. 3.4. Класифікація ризиків інвестування.

Процентний ризик зумовлений невизначеністю в майбутньому щодо напряму руху та рівня процентних ставок. Щодо цінних паперів, то процентний ризик — це ступінь невизначеності на рівні курсів цінних паперів, що викликано змінами ринкових процентних ставок. У першу чергу під вплив такого ризику потрапляють цінні папери з фіксованим періодичним доходом. Зі зростанням процентних ставок курси цінних паперів знижуються (і навпаки).

Рівень процентних ставок, на думку Пересади А.А., залежить від таких чинників:

1. Очікувані темпи інфляції та економічного зростання. Залежно від рівня інфляції ставки підвищуються або падають.

2. Обсяг державного боргу, який зумовлює зростання попиту на капітал. Це виражається в тому, що уряду доводиться пропонувати вищі процентні ставки для отримання великих кредитів, що, у свою чергу, приводить до підвищення процентних ставок за іншими позиками на ринку.

3. Грошова політика уряду. Існує взаємозв’язок між обмінним курсом валюти країни та процентними ставками на інвестиції в цій валюті. Високі процентні ставки необхідні для того, щоб інвестори тримали капітали в слабкій валюті та вкладали додаткові.

Ризик падіння загальноринкових цін пов’язаний зі зниженням цін на всі папери, що обертаються на ринку одночасно. Цей ризик стосується передусім акцій і є наслідком загальнодержавної нестабільності. Його ступінь може бути неоднаковим для акцій різних емітентів.

Ризик інфляції обумовлений зміною купівельної спроможності грошей і призводить до того, що вкладення навіть у найбезпечніші папери піддаються збиткам. Цей вид ризику існує в усіх країнах, оскільки інфляція — загальносвітова тенденція: різняться лише її щорічні рівні в різних державах. У розвинених країнах вважається нормальним річний рівень інфляції в 3 %.

Несистематичний ризик пов’язаний із фінансовим станом конкретного емітента цінних паперів. Він може бути викликаний невдалими маркетинговими програмами, розірванням великих контрактів емітента, страйками тощо. До категорії несистематичних належать такі ризики: ліквідності, галузевий, фінансовий.

Ризик ліквідності пов’язаний з можливою затримкою реалізації цінного папера на ринку. Інвестор має бути впевнений, що за потреби він може продати свій цінний папір і перетворити вкладений капітал у готівку.

Галузевий ризик пов’язаний зі зміною стану справ у окремій галузі економіки, яка, як і всі інші, переживає народження, підйом, розквіт і занепад. Це обумовлено зменшенням ресурсів, зміною попиту на продукцію, загальним напрямом економічного розвитку. Галузь на стадії підйому та розквіту має більший прибуток, і, відповідно, привабливість для акціонерів.

Фінансовий ризик— це збитки, пов’язані з нерентабельністю або банкрутством емітента цінних паперів. У цілому фінансовий ризик, як міру економічної або соціальної невизначеності, можна охарактеризувати за такими критеріями:

— величиною — високий, середній та низький;

— ступенем припустимості — припустимий, коли втрачається частина доходу, прибутку; критичний (локальний) ризик, за якого доходи втрачаються повністю й виникає необхідність відшкодовувати витрати; катастрофічний — повна втрата майна;

— об’єктами — підприємця, підприємства, банку, страхової компанії, тобто окремих юридичних і фізичних осіб;

— видом діяльності — ризики виробничої, посередницької, торгової, транспортної, консалтингової, страхової, охоронної та іншої діяльності;

— економічним змістом — чистий ризик як об’єктивна можливість понести збитки (нульовий результат) і спекулятивний — як суб’єктивна можливість отримання позитивного або негативного результату певної діяльності;

— характером — операційний, інфляційний, кредитний, процентний, валютний.

Головними чинниками, які визначають рівень ризику, є:

1. Співвідношення ризику та доходу.

2. Тривалість вкладення інвестицій.

3. Бар’єрна й позбавлена ризику ставки та премія за ризик.

4. Оцінка віддачі (доходу) укладеного капіталу.

Оцінка співвідношення ризику та доходу є тією основою, на якій базуються раціональні управлінські рішення вкладення капіталу. Одні інвестиції можуть приносити вищий дохід, інші — низький. Укладення капіталу, наприклад, у забезпечені активи є надійними, хоча й приносить невеликий дохід, оскільки вони мають гарантії отримання фіксованого прибутку й повернення вкладеного капіталу. Тоді ж, коли пропонують вкласти капітал у ненадійні або ризиковані проекти, інвестор має право вимагати високого доходу.

Щоб знизити ризики інвестування, потрібно враховувати різні чинники. Найважливіші з них такі: дохідність, оподаткування, строк фінансових вкладень. Принцип рівності дохідності передбачає, що прибутковість від різних варіантів інвестування має бути однаковою. В іншому разі почнеться активне скуповування дохідніших активів і, разом з тим, приплив капіталів в одні галузі за рахунок інших.

Як уже зазначалося, тривалість часу вкладення інвестицій є другим чинником, який впливає на рівень ризику. Відомо, що фінансисти називають ризик зростаючою функцією часу, тобто зі збільшенням тривалості вкладення інвестицій ризик зростає.

Гроші, які сьогодні має інвестор, завжди значать для нього більше, ніж ті, які буде отримано в майбутньому. Коли інвестор дає гроші в борг на визначений період, то завжди існує невпевненість у тому, що їх буде повернуто (адже існує ризик банкрутства позичальника або того, що він відмовиться платити). Щоб інвестор розлучився зі своїм капіталом, мають бути надійні гарантії отримання високої компенсації.

Укладаючи капітал, інвестор повинен уміти розраховувати так звану бар’єрну ставку доходу, нижче якої він не має права (або не повинен) його отримувати.

Бар’єрна ставка— це процентна ставка, що визначає ту фінансову віддачу, якої інвестор очікує від своїх інвестицій. Згідно з фінансовою теорією ця віддача має дві складові — вільну від ризику ставку та страхову премію (премію за ризик).

Інвестиції є безризиковими, коли інвестор має гарантію, що його інвестиції не зазнають збитків, і вони вкладаються на дуже короткий термін. Якщо капітал вкладається на тривалий строк, інвестор (кредитор) повинен отримати винагороду за те, що він взяв на себе ризик часу.

Вільна від ризику ставка є базовою і являє собою мінімально прийнятний дохід від інвестицій, якщо немає практичних ризиків. Наприклад, державні облігації гарантують інвестору 20 % річних. Бар’єрна ставка має бути на кілька пунктів вищою від інфляції з погляду ліквідності. Тоді ця ставка безпечна і є визначальним чинником оцінки ризикованості інших активів.

Страхова премія, або премія за ризик, є необхідною нормою доходу для інвестора, яка вища вільної від ризику ставки й визначається різними чинниками, зокрема часом. Інвестори вимагають страхову премію як платню за фінансування проекту або виробничої програми компанії, яка підлягає ризику в процесі своєї виробничої діяльності.

Отже, розмір страхової премії, яку намагається отримати інвестор за вкладання свого капіталу, може розраховуватися так :

Страхова = Необхідна _ Вільна від ризику

премія віддача ставка

Практична оцінка премії за ризик дуже складне завдання, оскільки ризик позичкового капіталу може залежати від багатьох чинників як зовнішнього, так і внутрішнього середовища підприємства. У розвинутій ринковій економіці заведено вважати, що ризик позичкового капіталу завжди менший, ніж ризик вкладення власного, тому що в першу чергу повертаються позикові кошти.

Оцінка віддачі (доходу) укладеного капіталу є визначальним чинником у формуванні доцільності інвестування. На ринку цінних паперів доходи від коштів укладених у певні фінансові інструменти, залежать від невизначеності умов зовнішнього середовища.

Зазвичай очікуване значення доходу дає змогу визначити умови або шанс того, що може статися з урахуванням наявного досвіду.

Методи оцінювання інвестиційного ризику на ринку цінних паперів різноманітні (статистичний аналіз, факторний аналіз, метод експертних оцінок, економіко-математичне моделювання тощо). Виділяють такі групи методів оцінки ризиків: експертні оцінки, аналітичні та статистичні методи. У той самий час немає загальноприйнятої методики оцінювання інвестиційного ризику, методики аналізу інвестиційного ризику різних цінних паперів.

Проблема оцінювання інвестиційного ризику практично зводиться до визначення окупності інвестицій у конкретні види цінних паперів.

У статистичному аналізі величина (або рівень) ризику вимірюється двома категоріями — середнім очікуваним значенням (дисперсією) і коливанням (варіацією) можливого результату. Дисперсія при цьому вимірює можливий середній результат, варіація показує ступінь відхилення очікуваного середнього значення від фактичної середньої величини. Дисперсія за оцінки фінансового ризику являє собою середньозважену величину з квадратів відхилень дійсних фінансових результатів ризикованих вкладень від середніх очікуваних:

G = (х-X) / n ( 3.42)

де G — дисперсія;

x— очікуване значення ризику для кожного випадку вкладення фінансових ресурсів;

X — середнє очікуване значення фінансового ризику;

п — кількість вкладень фінансових ресурсів (частота).

Дисперсія характеризує абсолютне коливання частоти фінансового ризику, а коефіцієнт варіації показує відносний ступінь коливання й розраховується за такою формулою:

v = (G / X) *100, (3.43)

де v — коефіцієнт варіації;

G — середньоквадратичне відхилення;

X — середнє очікуване значення фінансового ризику.

Коефіцієнт варіації може змінюватися від 1 до 100 %. Чим він вищий, тим сильніше коливання. Установлено таку якісну оцінку різних значень коефіцієнта варіації: до 10 % — слабке коливання фінансового ризику вкладень; 20—25 % — середнє, помірне; понад 25 % — високе. За використання дисперсії та варіації враховують, що фінансовий ризик має математично визначену вірогідність отримання фінансового результату, її можна визначити експертним шляхом або на підставі математичних розрахунків частот ступеня фінансового ризику. Статистичні методи в сучасих умовах є беззаперечно основними методами оцінювання фінансових ризиків підприємства.

Широко використовуються й інші аналітичні методи їх оцінювання. Найбільш перспективним є факторний аналіз фінансових ризиків. Наприклад, диверсифікований інвестиційний ризик оцінюють за наявністю перспектив розвитку об’єкта інвестицій, рівнем конкуренції, кількістю укладених угод та отриманих замовлень і т. д., а недиверсифікований — за ставкою банківського процента за кредитами, інфляційним очікуванням, загальним тенденціям розвитку економіки країни. Розраховуються коефіцієнти ділової активності, фінансової стійкості, визначається вірогідність настання банкрутства.

Останнім часом активно використовується метод експертних оцінок.

Складаються різні порівняльні характеристики рівня ризику, визначаються рейтинги, готуються аналітичні експертні огляди. Кожен спеціаліст щодня виступає в ролі експерта, приймаючи те чи інше важливе рішення. Крім того, особливо важливі рішення можуть прийматися групою експертів.

Одним з методів оцінювання фінансових ризиків є економіко-математичне моделювання. Головне при цьому — зробити правильний вибір моделі відповідно до конкретної ситуації. Природно, потрібно враховувати суб’єктивний характер тієї чи іншої обраної моделі й робити поправку на деяку схематичність, надлишкову зарегульованість або заданість фінансової ситуації. Проте саме моделі дають змогу в цілому спрогнозувати конкретну ситуацію та оцінити можливу вірогідність фінансового ризику. Перспективним є метод соціально-економічного експерименту, який передбачає проведення окремих експериментів за типовими фінансовими ситуаціями.

Недоліком методу є несвоєрідність багатьох фінансових ситуацій, що ускладнює розповсюдження висновків, отриманих у результаті окремих експериментів, на велику кількість конкретних аспектів фінансового життя підприємства.

На практиці за оцінки фінансового ризику широко використовується метод аналогій. Спеціалісти, фінансові менеджери на основі різних публікацій або практичного досвіду інших підприємств оцінюють вірогідність настання певних подій, отримання конкретного фінансового результату, ступінь фінансового ризику. На основі методу аналогій будуються фінансова стратегія й тактика багатьох підприємств. Однак потрібно враховувати, що кожне підприємство має велику кількість притаманних тільки йому особливостей кадрового, сировинного, галузевого характеру. Оцінювання ризику— своєрідне мистецтво, яке базується на поєднанні наукових методик та інтуїції експертів, аналітиків; на одночасному врахуванні великої кількості суперечливих факторів; використанні різноманітних теоретичних підходів і знання прецедентів практики.

Систематичний ризик достатньо точно прогнозується фундаментальними методами вивчення ринкової кон’юнктури. Аналіз кон’юнктури передбачає відстежування як поточного стану ринку, так і прогноз його розвитку. Спостереження, оцінка й виявлення тенденцій розвитку ринку об’єднані поняттям “моніторинг”. Фундаментальні методи використовуються за довгострокового прогнозування й базуються на аналізі сукупності макро-економічних показників. Вони розробляються й використовуються службами кон’юнктурного передбачення, створеними при науково-дослідних інститутах і університетах, товарних і фондових біржах.

Щоб визначити ризик, потрібно конкретизувати це поняття. Ризикова ситуація характеризується певними умовами: невизначеністю, наявністю альтернатив і необхідністю вибору однієї з них, можливістю оцінити наслідки кожного вибору з урахуванням інтересів того, хто приймає рішення.

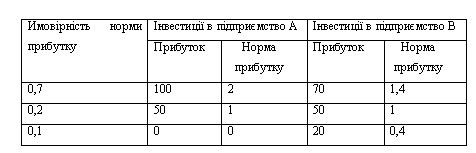

Пояснимо сказане на умовному прикладі оптимізації портфеля інвестицій з цінних паперів двох видів. Можливі три альтернативні варіанти розвитку майбутньої ситуації, ймовірності яких становлять для прикладу — 0,7; 0,2 і 0,1 (невизначеність ситуації, повний набір альтернатив: р1 + р2 + р3 = 1). Папір першого виду (акція) може принести прибуток 100 грн за першої ситуації, 50 грн — за другої або не дати ніякого прибутку за третім варіантом. Папір другого виду за тих самих умов приносить прибуток 70, 50 і 20 грн відповідно (табл. 3.8). Можливість оцінити наслідки вибору з’являється після визначення міри ефективності прийнятого рішення.

Такою мірою може бути прибуток, одержаний від придбання акції, але оскільки ситуація невизначена, то характеризувати вибір може сподіваний прибуток (його математичне сподівання). Як відомо, основною характеристикою цінних паперів (акцій) є норма прибутку — відношення прибутку до витрат, пов’язаних з його одержанням.

Норма прибутку є більш універсальною характеристикою цінного папера ніж сам прибуток, бо інвестора більше цікавить не абсолютний дохід, а відносна величина — прибуток на одиницю вкладених коштів. Якщо, наприклад, ці витрати становлять 50 грн, то норма прибутку паперів першого виду становить відповідно 2, 1 і 0, як це показано в табл.3.8.

Таблиця 3.8

Характеристика фінансових інвестицій

Аналізуючи результати, можна зробити такі висновки:

— вкладення в підприємство В мають нижчу норму прибутку, тому портфель із паперів лише другого виду повинен бути відкинутим;

— інвестиційний портфель із паперів першого виду має більшу прибутковість і більшу ризикованість , тому вибір між інвестиціями можна зробити лише з позиції інвестора як зацікавленої сторони.

На нашу думку, наведений приклад дає підстави зробити такі узагальнюючі висновки:

1) конкретизація поняття ризику і його кількісний вимір залежать від вибраної для дослідження моделі;

2) оптимізація не знімає проблеми вибору між дохідністю і безризиковістю. Вибір між ними може зробити лише зацікавлена сторона (інвестор), яка у разі несприятливих обставин ризикує вкладеними коштами.

Упродовж останніх десятиліть у США, Японії та західних європейських країнах було проведено велику теоретичну роботу з вимірювання ризику за інвестування в різні фінансові інструменти та його використання в оцінці дохідності інвестицій.

Загальновідомо, що дві основні складові цієї теорії такі:

1. Фактор “бета”, який вимірює ризик вкладень інвестицій.

2. Модель оцінки капітальних активів (capital asset pricing model — САРМ), яка пов’язує ризик, який вимірюється за допомогою фактора “бета”, з рівнем очікуваної дохідності фінансових інструментів.

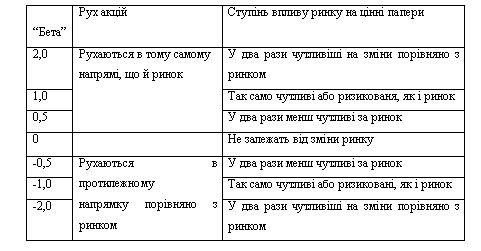

Фактор “бета” — це показник недиверсифікованого ризику, який демонструє, як реагує курс цінного папера на ринкові сили (чим більше, тим вищий фактор «бета» для цього цінного папера).

Фактор “бета” розраховують на основі взаємозв’язку фактичної дохідності цінних паперів і фактичної ринкової дохідності (остання зазвичай розраховується як середній показник дохідності всіх або великої кількості акцій). Фактор “бета” для всього фондового ринку дорівнює 1; усі інші його значення розглядаються відносно цієї величини. “Бета” може бути як додатнім, так і від’ємним, хоча майже всі значення цього показника зазвичай позитивні, і більшість акцій мають “бету” в діапазоні від 0,5 до 1,75.

На Заході основна частина брокерських фірм і видавництв фінансових видань публікує фактори “бета” для широкого спектра цінних паперів. Чим вищий фактор, тим більший ризик має цінний папір (табл. 3.9).

Отже, “бета” показує тип реакції цінного папера на дії ринкових сил. Наприклад, якщо очікується, що ринкові процеси призведуть до 100-процентного зростання ставки дохідності впродовж останнього періоду, тоді на акції зі значенням “бети” 1,5 очікувалось би збільшення доходу в цей період приблизно на 15 % (1,5- 10%).

Таблиця 3.9

Взаємозв’язок фактора “бета” та ризику.

дохідності призводить до зростання дохідності цінних паперів. На жаль, зменшення ринкової дохідності зумовлює протилежну ситуацію. І в цьому полягає ризик. У попередньому прикладі, якщо очікується падіння ринкової дохідності на 10 %, то за акціями з “бетою” 1,5 очікується зменшення дохідності на 15 %.

Оскільки фактор для цих акцій більший 1, то вони сильніше реагують, ніж ринок, маючи 15-процентне зниження своєї дохідності порівняно з 10-про-центним зменшенням дохідності ринкового портфеля. Акції, “бета” яких менший 1, звичайно, не будуть такими чутливими до змін ринкової дохідності. Відповідно, вони вважаються менш ризикованими.

Для того щоб формалізовано пов’язати поняття ризику й дохідності з фактором “бета”, використовують модель оцінки капітальних активів (МОКА), розроблену американськими економістами У. Шарпом і Дж. Лінтером усередині 60-х років.

Фактор “бета” як показник недиверсифікованого ризику використовується в моделі для визначення очікуваної норми дохідності інвестицій відповідно до рівняння:

Очікувана Дохідність Ринкова Дохідність

дохідність = безризикових + [ «бета» х ( дохідність — безризикових )]

активів активів

де, очікувана дохідність — це дохідність інвестицій за даного рівня ризику, який вимірюється за допомогою фактора “бета”;

ринкова дохідність — середня дохідність усіх цінних паперів;

дохідність безризикових активів — це дохідність, яку можна отримати на вільні від ризику інвестиції.

Потрібно зазначити, що очікувана дохідність зростає зі збільшенням фактора “бета”.

Таким чином, об’єктивна оцінка інвестиційної привабливості проектів можлива за умов врахування як зовнішніх, найбільш очевидних труднощів методичного характеру, так і внутрішніх, пов’язаних із неповнотою і недостовірністю фінансової інформації підприємства, структурою його капіталу, станом заборгованості тощо.

Химчистка ковров киев